Introducción a Series de Tiempo Univariadas - Centro Microdatos

Introducción a Series de Tiempo Univariadas - Centro Microdatos

Introducción a Series de Tiempo Univariadas - Centro Microdatos

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

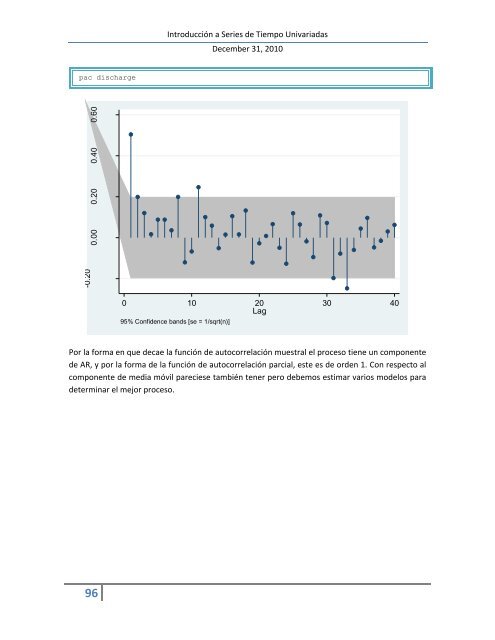

-0.200.00 0.20 0.40 0.60Introducción a <strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong> <strong>Univariadas</strong>December 31, 2010pac discharge0 10 20 30 40Lag95% Confi<strong>de</strong>nce bands [se = 1/sqrt(n)]Por la forma en que <strong>de</strong>cae la función <strong>de</strong> autocorrelación muestral el proceso tiene un componente<strong>de</strong> AR, y por la forma <strong>de</strong> la función <strong>de</strong> autocorrelación parcial, este es <strong>de</strong> or<strong>de</strong>n 1. Con respecto alcomponente <strong>de</strong> media móvil pareciese también tener pero <strong>de</strong>bemos estimar varios mo<strong>de</strong>los para<strong>de</strong>terminar el mejor proceso.96