Introducción a Series de Tiempo Univariadas - Centro Microdatos

Introducción a Series de Tiempo Univariadas - Centro Microdatos

Introducción a Series de Tiempo Univariadas - Centro Microdatos

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

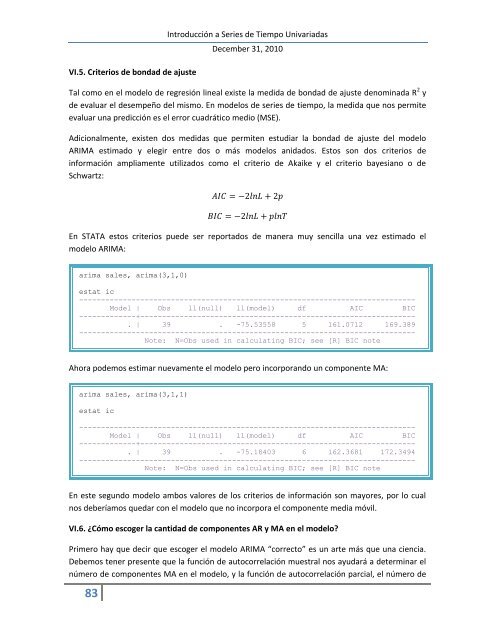

VI.5. Criterios <strong>de</strong> bondad <strong>de</strong> ajusteIntroducción a <strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong> <strong>Univariadas</strong>December 31, 2010Tal como en el mo<strong>de</strong>lo <strong>de</strong> regresión lineal existe la medida <strong>de</strong> bondad <strong>de</strong> ajuste <strong>de</strong>nominada R 2 y<strong>de</strong> evaluar el <strong>de</strong>sempeño <strong>de</strong>l mismo. En mo<strong>de</strong>los <strong>de</strong> series <strong>de</strong> tiempo, la medida que nos permiteevaluar una predicción es el error cuadrático medio (MSE).Adicionalmente, existen dos medidas que permiten estudiar la bondad <strong>de</strong> ajuste <strong>de</strong>l mo<strong>de</strong>loARIMA estimado y elegir entre dos o más mo<strong>de</strong>los anidados. Estos son dos criterios <strong>de</strong>información ampliamente utilizados como el criterio <strong>de</strong> Akaike y el criterio bayesiano o <strong>de</strong>Schwartz:En STATA estos criterios pue<strong>de</strong> ser reportados <strong>de</strong> manera muy sencilla una vez estimado elmo<strong>de</strong>lo ARIMA:arima sales, arima(3,1,0)estat ic-----------------------------------------------------------------------------Mo<strong>de</strong>l | Obs ll(null) ll(mo<strong>de</strong>l) df AIC BIC-------------+---------------------------------------------------------------. | 39 . -75.53558 5 161.0712 169.389-----------------------------------------------------------------------------Note: N=Obs used in calculating BIC; see [R] BIC noteAhora po<strong>de</strong>mos estimar nuevamente el mo<strong>de</strong>lo pero incorporando un componente MA:arima sales, arima(3,1,1)estat ic-----------------------------------------------------------------------------Mo<strong>de</strong>l | Obs ll(null) ll(mo<strong>de</strong>l) df AIC BIC-------------+---------------------------------------------------------------. | 39 . -75.18403 6 162.3681 172.3494-----------------------------------------------------------------------------Note: N=Obs used in calculating BIC; see [R] BIC noteEn este segundo mo<strong>de</strong>lo ambos valores <strong>de</strong> los criterios <strong>de</strong> información son mayores, por lo cualnos <strong>de</strong>beríamos quedar con el mo<strong>de</strong>lo que no incorpora el componente media móvil.VI.6. ¿Cómo escoger la cantidad <strong>de</strong> componentes AR y MA en el mo<strong>de</strong>lo?Primero hay que <strong>de</strong>cir que escoger el mo<strong>de</strong>lo ARIMA “correcto” es un arte más que una ciencia.Debemos tener presente que la función <strong>de</strong> autocorrelación muestral nos ayudará a <strong>de</strong>terminar elnúmero <strong>de</strong> componentes MA en el mo<strong>de</strong>lo, y la función <strong>de</strong> autocorrelación parcial, el número <strong>de</strong>83