BBVA en 2012

BBVA en 2012

BBVA en 2012

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Todas las estimaciones de severidad (LGD, LRLGD y DLGD) se realizan para cada una de las carteras,<br />

considerando los ejes anteriorm<strong>en</strong>te reseñados. No obstante, <strong>en</strong> aquellas carteras <strong>en</strong> las que la<br />

severidad no es significativam<strong>en</strong>te s<strong>en</strong>sible al ciclo no se realizan estimaciones de LRLGD ni de DLGD,<br />

por tratarse de procesos recuperatorios que abarcan períodos amplios <strong>en</strong> los que se mitigan las<br />

situaciones puntuales del ciclo económico.<br />

Además de ser la severidad un input básico para la cuantificación de las pérdidas esperadas y del<br />

capital, las estimaciones de severidad ti<strong>en</strong><strong>en</strong> otros usos para la gestión interna. Por ejemplo, la LGD<br />

es un factor fundam<strong>en</strong>tal para una correcta discriminación <strong>en</strong> precios, del mismo modo que sirve<br />

para determinar el valor que podría t<strong>en</strong>er una cartera <strong>en</strong> mora dado un hipotético esc<strong>en</strong>ario de<br />

externalización de su recobro o priorización de las pot<strong>en</strong>ciales acciones de recuperación.<br />

Exposición <strong>en</strong> el mom<strong>en</strong>to del incumplimi<strong>en</strong>to (EAD)<br />

La EAD (exposure at default) es otro de los input necesarios <strong>en</strong> el cálculo de la pérdida esperada y el<br />

capital, definida como el importe de deuda p<strong>en</strong>di<strong>en</strong>te de pago <strong>en</strong> el mom<strong>en</strong>to de incumplimi<strong>en</strong>to del<br />

cli<strong>en</strong>te.<br />

La exposición de un contrato suele coincidir con el saldo del mismo, aunque para los productos<br />

con límites explícitos, como son las tarjetas o las líneas de crédito, la exposición debe incorporar el<br />

pot<strong>en</strong>cial increm<strong>en</strong>to de saldo que pudiera darse desde una fecha de refer<strong>en</strong>cia hasta el mom<strong>en</strong>to<br />

del incumplimi<strong>en</strong>to. Por tanto, la EAD se obti<strong>en</strong>e como la suma del riesgo dispuesto de la operación<br />

más un porc<strong>en</strong>taje del riesgo no dispuesto. Este porc<strong>en</strong>taje sobre el saldo no dispuesto que se<br />

espera que vaya a ser utilizado antes de que se produzca el incumplimi<strong>en</strong>to es lo que se conoce<br />

como CCF. En definitiva, la estimación de la EAD se reduce al cálculo de este factor de conversión.<br />

Además, se evalúa la relevancia de incorporar <strong>en</strong> la EAD la posibilidad de utilizar un porc<strong>en</strong>taje<br />

adicional del límite para operaciones que lo rebasan <strong>en</strong> una fecha de refer<strong>en</strong>cia, de acuerdo con la<br />

política de cada producto.<br />

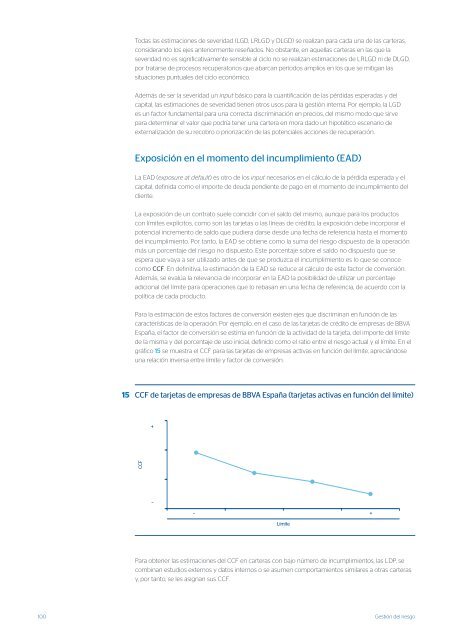

Para la estimación de estos factores de conversión exist<strong>en</strong> ejes que discriminan <strong>en</strong> función de las<br />

características de la operación. Por ejemplo, <strong>en</strong> el caso de las tarjetas de crédito de empresas de <strong>BBVA</strong><br />

España, el factor de conversión se estima <strong>en</strong> función de la actividad de la tarjeta, del importe del límite<br />

de la misma y del porc<strong>en</strong>taje de uso inicial, definido como el ratio <strong>en</strong>tre el riesgo actual y el límite. En el<br />

gráfico 15 se muestra el CCF para las tarjetas de empresas activas <strong>en</strong> función del límite, apreciándose<br />

una relación inversa <strong>en</strong>tre límite y factor de conversión.<br />

15<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

Para obt<strong>en</strong>er las estimaciones del CCF <strong>en</strong> carteras con bajo número de incumplimi<strong>en</strong>tos, las LDP, se<br />

combinan estudios externos y datos internos o se asum<strong>en</strong> comportami<strong>en</strong>tos similares a otras carteras<br />

y, por tanto, se les asignan sus CCF.<br />

100 Gestión del riesgo