Series de Tiempo

Series de Tiempo

Series de Tiempo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

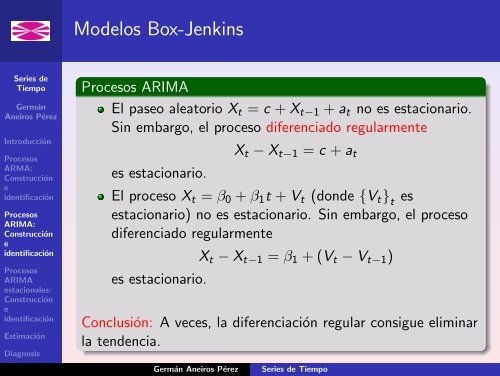

Procesos ARIMA<br />

El paseo aleatorio X t = c + X t−1 + a t no es estacionario.<br />

Sin embargo, el proceso diferenciado regularmente<br />

es estacionario.<br />

X t − X t−1 = c + a t<br />

El proceso X t = β 0 + β 1 t + V t (don<strong>de</strong> {V t } t<br />

es<br />

estacionario) no es estacionario. Sin embargo, el proceso<br />

diferenciado regularmente<br />

es estacionario.<br />

X t − X t−1 = β 1 + (V t − V t−1 )<br />

Conclusión: A veces, la diferenciación regular consigue eliminar<br />

la ten<strong>de</strong>ncia.<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA<br />

Los ejemplos anteriores muestran situaciones en las que la<br />

aplicación <strong>de</strong> 1 diferencia regular consigue eliminar la ten<strong>de</strong>ncia<br />

y transformar un proceso no estacionario en otro estacionario.<br />

En base a esto, ante una serie con ten<strong>de</strong>ncia, sugerimos:<br />

Eliminar la ten<strong>de</strong>ncia <strong>de</strong> la serie aplicando sucesivamente<br />

d diferencias regulares (en general, d ≤ 3). Esto es, si<br />

<strong>de</strong>spués <strong>de</strong> diferenciar regularmente la serie persiste la<br />

existencia <strong>de</strong> ten<strong>de</strong>ncia, diferenciaremos la serie<br />

diferenciada, y así sucesivamente hasta obtener una serie<br />

sin ten<strong>de</strong>ncia.<br />

Si la serie obtenida es estacionaria, mo<strong>de</strong>lizarla a través <strong>de</strong><br />

un proceso ARMA (recuér<strong>de</strong>se la gran capacidad que tiene<br />

la clase ARMA para mo<strong>de</strong>lizar procesos estacionarios).<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Procesos ARIMA<br />

¿Cómo construir un mo<strong>de</strong>lo que aglutine las i<strong>de</strong>as anteriores?<br />

Sea {X t } t<br />

un proceso con ten<strong>de</strong>ncia y sin componente<br />

estacional.<br />

1 Eliminación <strong>de</strong> la ten<strong>de</strong>ncia: Diferenciación (d = 1).<br />

Y t = (1 − B) X t .<br />

2 Mo<strong>de</strong>lización <strong>de</strong> la <strong>de</strong>pen<strong>de</strong>ncia: ARMA(1,1).<br />

3 Mo<strong>de</strong>lo final:<br />

Y t = c + φ 1 Y t−1 + a t + θ 1 a t−1 .<br />

Y t = c + φ 1 Y t−1 + a t + θ 1 a t−1 , don<strong>de</strong> Y t = (1 − B) X t .<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA<br />

OTRA FORMA DE EXPRESAR EL MODELO:<br />

1 Y t = c + φ 1 Y t−1 + a t + θ 1 a t−1 , don<strong>de</strong> Y t = (1 − B) X t .<br />

2 Y t − φ 1 Y t−1 = c + a t + θ 1 a t−1 , don<strong>de</strong> Y t = (1 − B) X t .<br />

3 (1 − φ 1 B) Y t = c + (1 + θ 1 B) a t , don<strong>de</strong> Y t = (1 − B) X t .<br />

4<br />

AR<br />

MA<br />

↓<br />

↓<br />

(1 − φ 1 B) (1 − B) X t = c + (1 + θ 1 B) a t .<br />

↑<br />

Dif.<br />

El mo<strong>de</strong>lo en cuestión se <strong>de</strong>nomina proceso ARIMA(1,1,1).<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos ARIMA<br />

Operando en la expresión <strong>de</strong>l ARIMA(1,1,1)<br />

(1 − φ 1 B) (1 − B) X t = c + (1 + θ 1 B) a t<br />

se obtiene la representación:<br />

X t = c + (1 + φ 1 ) X t−1 − φ 1 X t−2 + a t + θ 1 a t−1 ,<br />

que muestra <strong>de</strong> una manera expĺıcita la relación existente entre<br />

el presente y el pasado.<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA<br />

Un proceso ARIMA(p,d,q) es aquél que, <strong>de</strong>spués <strong>de</strong> aplicarle d<br />

diferencias regulares, se convierte en un proceso ARMA(p,q).<br />

Es <strong>de</strong>cir:<br />

{X t } t<br />

es ARIMA(p,d,q) ⇔ (1 − B) d X t es ARMA(p,q).<br />

Equivalentemente:<br />

{X t } t<br />

es un proceso ARIMA(p,d,q) si admite una<br />

representación <strong>de</strong>l tipo:<br />

φ (B) (1 − B) d X t = c + θ (B) a t ,<br />

don<strong>de</strong> el polinomio φ (z) no tiene raíces <strong>de</strong> módulo 1.<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA<br />

En la práctica, ante una serie real,...<br />

¿cuándo propondremos un ARIMA como su posible generador?<br />

Cuando <strong>de</strong>tectemos no estacionariedad motivada por la<br />

presencia <strong>de</strong> ten<strong>de</strong>ncia. La presencia <strong>de</strong> ten<strong>de</strong>ncia en una serie<br />

(y, por tanto, la necesidad <strong>de</strong> diferenciarla para convertirla en<br />

estacionaria) suele ser <strong>de</strong>latada por:<br />

El gráfico <strong>de</strong> la serie frente al tiempo.<br />

La fas muestral:<br />

Toma valores positivos, siendo próximo a 1 el<br />

correspondiente al primer retardo.<br />

Decae lentamente a cero (<strong>de</strong>crecimiento lineal) a medida<br />

que el retardo crece.<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Serie original (ten<strong>de</strong>ncia)<br />

Serie diferenciada (estacionaria)<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

El análisis anterior sugiere que la serie diferenciada ha sido<br />

generada por un ruido blanco (serie original: ARIMA(0,1,0)).<br />

Germán Aneiros Pérez <strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Serie original (ten<strong>de</strong>ncia)<br />

Germán Aneiros Pérez<br />

Serie diferenciada (ten<strong>de</strong>ncia)<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Serie diferenciada (2 veces)<br />

Germán Aneiros Pérez<br />

Conclusión<br />

Los gráficos estudiados<br />

sugieren que la serie original:<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong><br />

1 No es estacionaria.<br />

2 Ha sido generada por un<br />

proceso ARIMA(1,2,0).

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos ARIMA<br />

La clase <strong>de</strong> procesos ARIMA que acabamos <strong>de</strong> estudiar:<br />

Captura no estacionarieda<strong>de</strong>s provocadas por la presencia<br />

<strong>de</strong> ten<strong>de</strong>ncia.<br />

No captura no estacionarieda<strong>de</strong>s provocadas por la<br />

presencia <strong>de</strong> componente estacional.<br />

A continuación, construiremos otra clase <strong>de</strong> procesos que<br />

mo<strong>de</strong>liza no estacionarieda<strong>de</strong>s provocadas por la presencia <strong>de</strong><br />

ten<strong>de</strong>ncia y/o componente estacional.<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA estacionales<br />

Sea X t = S t + V t , don<strong>de</strong> {V t } t<br />

es estacionario y<br />

1 S t = S t−s ,<br />

ó<br />

2 S t = S t−s + W t don<strong>de</strong> {W t } t<br />

es estacionario con media 0.<br />

{X t } t<br />

no es estacionario, pues contiene una componente<br />

estacional S t (<strong>de</strong>terminista ó aleatoria). Sin embargo, el<br />

proceso diferenciado estacionalmente<br />

1 X t − X t−s = V t − V t−s<br />

ó<br />

2 X t − X t−s = W t + V t − V t−s<br />

es estacionario.<br />

Conclusión: A veces, la diferenciación estacional consigue<br />

eliminar la componente estacional.<br />

Germán Aneiros Pérez <strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos ARIMA estacionales<br />

Basándonos en los ejemplos anteriores, ante una serie con<br />

ten<strong>de</strong>ncia y/o componente estacional, sugerimos:<br />

Eliminar la ten<strong>de</strong>ncia aplicando d diferencias regulares<br />

((1 − B) d ). En general, es suficiente d ≤ 3.<br />

Eliminar la componente estacional aplicando D diferencias<br />

estacionales ((1 − B s ) D ). En general, es suficiente D = 1.<br />

Una vez que la serie diferenciada es estacionaria,<br />

mo<strong>de</strong>lizarla a través <strong>de</strong> un ARMA:<br />

Sólo <strong>de</strong>pen<strong>de</strong>ncia regular: ARMA(p,q).<br />

Sólo <strong>de</strong>pen<strong>de</strong>ncia estacional: ARMA(P,Q) s .<br />

Ambos tipos <strong>de</strong> <strong>de</strong>pen<strong>de</strong>ncia: ARMA(p,q)×(P,Q) s .<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA estacionales<br />

¿Cómo construir un mo<strong>de</strong>lo que aglutine las i<strong>de</strong>as anteriores?<br />

Sea {X t } t<br />

un proceso con ten<strong>de</strong>ncia y con componente<br />

estacional <strong>de</strong> período s = 12.<br />

Eliminación <strong>de</strong> la ten<strong>de</strong>ncia: d = 1.<br />

(1 − B) X t .<br />

Eliminación <strong>de</strong> la componente estacional: D = 1.<br />

Y t = (1 − B) ( 1 − B 12) X t .<br />

Mo<strong>de</strong>lización <strong>de</strong> la <strong>de</strong>pen<strong>de</strong>ncia: ARMA(1,1)×(1,1) 12 .<br />

(1 − φ 1 B) ( 1 − Φ 1 B 12) Y t =c + (1 + θ 1 B) ( 1 + Θ 1 B 12) a t<br />

Mo<strong>de</strong>lo final: Denotando Y t = (1 − B) ( 1 − B 12) X t ,<br />

(1 − φ 1 B) ( 1 − Φ 1 B 12) Y t =c + (1 + θ 1 B) ( 1 + Θ 1 B 12) a t<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Procesos ARIMA estacionales<br />

OTRA FORMA DE EXPRESAR EL MODELO:<br />

AR<br />

reg.<br />

AR<br />

est.<br />

Dif.<br />

reg.<br />

Dif.<br />

est.<br />

↓ ↓ ↓ ↓<br />

(1 − φ 1 B) ( 1 − Φ 1 B 12) (1 − B) ( 1 − B 12) X t =<br />

c + (1 + θ 1 B) ( 1 + Θ 1 B 12) a t<br />

↑ ↑<br />

MA MA<br />

reg. est.<br />

Este mo<strong>de</strong>lo se <strong>de</strong>nomina proceso ARIMA(1,1,1)×(1,1,1) 12 .<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Procesos ARIMA estacionales<br />

Operando en la expresión <strong>de</strong>l ARIMA(1,1,1)×(1,1,1) 12<br />

(1 − φ 1 B) ( 1 − Φ 1 B 12) (1 − B) ( 1 − B 12) X t =<br />

c + (1 + θ 1 B) ( 1 + Θ 1 B 12) a t<br />

se obtiene la representación:<br />

X t = c + (1 + φ 1 ) X t−1 − φ 1 X t−2 + (1 + Φ 1 ) X t−12<br />

− (1 + φ 1 + Φ 1 + φ 1 Φ 1 ) X t−13<br />

+ (φ 1 + φ 1 Φ 1 ) X t−14 − Φ 1 X t−24<br />

+ (Φ 1 + φ 1 Φ 1 ) X t−25 − φ 1 Φ 1 X t−26<br />

+a t + θ 1 a t−1 + Θ 1 a t−12 + θ 1 Θ 1 a t−13<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Procesos ARIMA estacionales<br />

Un proceso ARIMA(p,d,q)×(P,D,Q) s (o ARIMA estacional<br />

multiplicativo) es aquél que, <strong>de</strong>spués <strong>de</strong> aplicarle d diferencias<br />

regulares y D diferencias estacionales <strong>de</strong> período s, se corvierte<br />

en un proceso ARMA(p,q)×(P,Q) s .<br />

Equivalentemente:<br />

{X t } t<br />

es un proceso ARIMA(p,d,q)×(P,D,Q) s (o ARIMA<br />

estacional multiplicativo) si admite una representación <strong>de</strong>l tipo:<br />

φ (B) Φ (B s ) (1 − B) d (1 − B s ) D X t = c + θ (B) Θ (B s ) a t ,<br />

don<strong>de</strong> el polinomio φ (z) Φ (z s ) no tiene raíces <strong>de</strong> módulo 1.<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos ARIMA estacionales<br />

El proceso ARIMA(p,d,q)×(P,D,Q) s :<br />

Es estacionario cuando d = D = 0 (se convierte en un<br />

proceso ARMA(p,q)×(P,Q) s ).<br />

Generaliza a todos los procesos que hemos estudiado.<br />

Captura no estacionarieda<strong>de</strong>s provocadas por la presencia<br />

<strong>de</strong> ten<strong>de</strong>ncia.<br />

Captura no estacionarieda<strong>de</strong>s provocadas por la presencia<br />

<strong>de</strong> componente estacional.<br />

Es, posiblemente, el proceso más utilizado en la<br />

mo<strong>de</strong>lización <strong>de</strong> series <strong>de</strong> tiempo univariantes.<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA estacionales<br />

En la práctica, ante una serie real,...<br />

¿cuándo propondremos un ARIMA estacional como su generador?<br />

Cuando <strong>de</strong>tectemos no estacionariedad motivada por la<br />

presencia <strong>de</strong> componente estacional. La presencia <strong>de</strong><br />

componente estacional en una serie (y, por tanto, la necesidad<br />

<strong>de</strong> diferenciarla estacionalmente para eliminarla) suele ser<br />

<strong>de</strong>latada por:<br />

El gráfico <strong>de</strong> la serie frente al tiempo.<br />

La fas muestral:<br />

Presenta fuerte correlación en el retardo estacional (y,<br />

posiblemente, en sus múltiplos),<br />

Presenta periodicidad <strong>de</strong>l mismo periodo que la serie,<br />

Converge lentamente a cero a medida que el retardo crece.<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

A veces, la ten<strong>de</strong>ncia enmascara a la componente estacional.<br />

Por tanto, si <strong>de</strong>tectamos ten<strong>de</strong>ncia comenzaremos por<br />

eliminarla. Posteriormente, estudiaremos la posible presencia <strong>de</strong><br />

componente estacional en la serie sin ten<strong>de</strong>ncia.<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Serie original<br />

Germán Aneiros Pérez<br />

Serie diferenciada regularmente<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Serie dif. reg. y estac. (s=12)<br />

Conclusión<br />

Los gráficos estudiados<br />

sugieren que la serie original:<br />

1 No es estacionaria.<br />

2 Ha sido generada por un<br />

proceso<br />

ARIMA(0,1,1)×(0,1,1) 12 ,<br />

o quizás por un<br />

ARIMA(1,1,0)×(0,1,1) 12 .<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Heterocedasticidad<br />

En los estudios teóricos y prácticos realizados hasta ahora, la<br />

falta <strong>de</strong> estacionariedad venía provocada por la presencia <strong>de</strong><br />

ten<strong>de</strong>ncia y/o componente estacional (el valor medio no es<br />

constante o estable).<br />

Aplicando diferencias (regulares y/o estacionales,<br />

respectivamente) conseguíamos eliminar este tipo <strong>de</strong> no<br />

estacionariedad.<br />

Otra fuente que provoca falta <strong>de</strong> estacionariedad es la<br />

heterocedasticidad (la varianza no es constante o estable).<br />

A continuación veremos cómo eliminar la heterocedasticidad.<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

En el gráfico <strong>de</strong> la <strong>de</strong>recha, se<br />

intuye que la variabilidad <strong>de</strong> la<br />

serie no es constante.<br />

Concretamente, parece que la<br />

variabilidad aumenta al hacerlo<br />

el nivel <strong>de</strong> la serie.<br />

Serie heterocedástica<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

En el gráfico <strong>de</strong> la <strong>de</strong>recha, se<br />

muestra la serie transformada a<br />

través <strong>de</strong> la función logaritmo<br />

neperiano.<br />

Se observa que la aplicación <strong>de</strong><br />

dicha función ha conseguido<br />

estabilizar la varianza.<br />

Serie homocedástica<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

TRANSFORMACIONES PARA ESTABILIZAR LA VARIANZA<br />

Transformaciones <strong>de</strong> Box-Cox<br />

La familia <strong>de</strong> transformaciones<br />

<strong>de</strong> Box-Cox se <strong>de</strong>fine como<br />

aquélla que transforma a x t en:<br />

⎧<br />

⎪⎨<br />

⎪⎩<br />

xt λ − 1<br />

, si λ ≠ 0<br />

λ<br />

ln(x t ), si λ = 0<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong><br />

Si la <strong>de</strong>sviación típica es<br />

una función potencial <strong>de</strong> la<br />

media (σ t = kµ t 1−λ ),<br />

entonces la transformación<br />

<strong>de</strong> Box-Cox con parámetro<br />

λ consigue estabilizar la<br />

varianza.<br />

Un situación muy usual es<br />

aquélla en que σ t = kµ t .<br />

En este caso, la aplicación<br />

<strong>de</strong>l logaritmo neperiano<br />

estabiliza la varianza.

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Resumen<br />

De manera esquemática, las etapas a seguir para i<strong>de</strong>ntificar un<br />

mo<strong>de</strong>lo como posible generador <strong>de</strong> una serie <strong>de</strong> tiempo son:<br />

1 Si la serie presenta heterocedasticidad, eliminarla a través<br />

<strong>de</strong> una transformación <strong>de</strong> Box-Cox.<br />

2 Si la serie (quizás transformada en la etapa 1) presenta<br />

ten<strong>de</strong>ncia, eliminarla a través <strong>de</strong> la diferenciación regular.<br />

3 Si la serie (quizás transformada en las etapas 1 y/o 2)<br />

presenta componente estacional, eliminarla a través <strong>de</strong> la<br />

diferenciación estacional.<br />

4 I<strong>de</strong>ntificar un mo<strong>de</strong>lo ARMA para la serie (quizás<br />

transformada en las etapas 1, 2 y/o 3).<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Serie y serie transformada (ln)<br />

Serie transformada (ln)<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Dif. reg. <strong>de</strong>l ln <strong>de</strong> la serie<br />

Germán Aneiros Pérez<br />

Conclusión<br />

Los gráficos estudiados<br />

sugieren que:<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong><br />

1 La serie original no es<br />

estacionaria ni en media ni<br />

en varianza.<br />

2 La serie transformada a<br />

través <strong>de</strong>l logaritmo<br />

neperiano ha sido<br />

generada por un proceso<br />

ARIMA(1,1,0),<br />

ARIMA(0,1,1) o<br />

ARIMA(0,1,2).