Creación de valor en entidades bancarias - IE

Creación de valor en entidades bancarias - IE

Creación de valor en entidades bancarias - IE

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

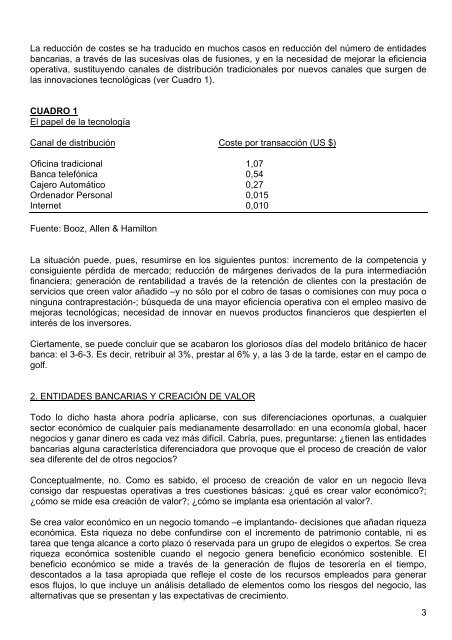

La reducción <strong>de</strong> costes se ha traducido <strong>en</strong> muchos casos <strong>en</strong> reducción <strong>de</strong>l número <strong>de</strong> <strong>en</strong>tida<strong>de</strong>s<br />

<strong>bancarias</strong>, a través <strong>de</strong> las sucesivas olas <strong>de</strong> fusiones, y <strong>en</strong> la necesidad <strong>de</strong> mejorar la efici<strong>en</strong>cia<br />

operativa, sustituy<strong>en</strong>do canales <strong>de</strong> distribución tradicionales por nuevos canales que surg<strong>en</strong> <strong>de</strong><br />

las innovaciones tecnológicas (ver Cuadro 1).<br />

CUADRO 1<br />

El papel <strong>de</strong> la tecnología<br />

Canal <strong>de</strong> distribución Coste por transacción (US $)<br />

Oficina tradicional 1,07<br />

Banca telefónica 0,54<br />

Cajero Automático 0,27<br />

Or<strong>de</strong>nador Personal 0,015<br />

Internet 0,010<br />

Fu<strong>en</strong>te: Booz, All<strong>en</strong> & Hamilton<br />

La situación pue<strong>de</strong>, pues, resumirse <strong>en</strong> los sigui<strong>en</strong>tes puntos: increm<strong>en</strong>to <strong>de</strong> la compet<strong>en</strong>cia y<br />

consigui<strong>en</strong>te pérdida <strong>de</strong> mercado; reducción <strong>de</strong> márg<strong>en</strong>es <strong>de</strong>rivados <strong>de</strong> la pura intermediación<br />

financiera; g<strong>en</strong>eración <strong>de</strong> r<strong>en</strong>tabilidad a través <strong>de</strong> la ret<strong>en</strong>ción <strong>de</strong> cli<strong>en</strong>tes con la prestación <strong>de</strong><br />

servicios que cre<strong>en</strong> <strong>valor</strong> añadido –y no sólo por el cobro <strong>de</strong> tasas o comisiones con muy poca o<br />

ninguna contraprestación-; búsqueda <strong>de</strong> una mayor efici<strong>en</strong>cia operativa con el empleo masivo <strong>de</strong><br />

mejoras tecnológicas; necesidad <strong>de</strong> innovar <strong>en</strong> nuevos productos financieros que <strong>de</strong>spiert<strong>en</strong> el<br />

interés <strong>de</strong> los inversores.<br />

Ciertam<strong>en</strong>te, se pue<strong>de</strong> concluir que se acabaron los gloriosos días <strong>de</strong>l mo<strong>de</strong>lo británico <strong>de</strong> hacer<br />

banca: el 3-6-3. Es <strong>de</strong>cir, retribuir al 3%, prestar al 6% y, a las 3 <strong>de</strong> la tar<strong>de</strong>, estar <strong>en</strong> el campo <strong>de</strong><br />

golf.<br />

2. ENTIDADES BANCARIAS Y CREACIÓN DE VALOR<br />

Todo lo dicho hasta ahora podría aplicarse, con sus difer<strong>en</strong>ciaciones oportunas, a cualquier<br />

sector económico <strong>de</strong> cualquier país medianam<strong>en</strong>te <strong>de</strong>sarrollado: <strong>en</strong> una economía global, hacer<br />

negocios y ganar dinero es cada vez más difícil. Cabría, pues, preguntarse: ¿ti<strong>en</strong><strong>en</strong> las <strong>en</strong>tida<strong>de</strong>s<br />

<strong>bancarias</strong> alguna característica difer<strong>en</strong>ciadora que provoque que el proceso <strong>de</strong> creación <strong>de</strong> <strong>valor</strong><br />

sea difer<strong>en</strong>te <strong>de</strong>l <strong>de</strong> otros negocios?<br />

Conceptualm<strong>en</strong>te, no. Como es sabido, el proceso <strong>de</strong> creación <strong>de</strong> <strong>valor</strong> <strong>en</strong> un negocio lleva<br />

consigo dar respuestas operativas a tres cuestiones básicas: ¿qué es crear <strong>valor</strong> económico?;<br />

¿cómo se mi<strong>de</strong> esa creación <strong>de</strong> <strong>valor</strong>?; ¿cómo se implanta esa ori<strong>en</strong>tación al <strong>valor</strong>?.<br />

Se crea <strong>valor</strong> económico <strong>en</strong> un negocio tomando –e implantando- <strong>de</strong>cisiones que añadan riqueza<br />

económica. Esta riqueza no <strong>de</strong>be confundirse con el increm<strong>en</strong>to <strong>de</strong> patrimonio contable, ni es<br />

tarea que t<strong>en</strong>ga alcance a corto plazo ó reservada para un grupo <strong>de</strong> elegidos o expertos. Se crea<br />

riqueza económica sost<strong>en</strong>ible cuando el negocio g<strong>en</strong>era b<strong>en</strong>eficio económico sost<strong>en</strong>ible. El<br />

b<strong>en</strong>eficio económico se mi<strong>de</strong> a través <strong>de</strong> la g<strong>en</strong>eración <strong>de</strong> flujos <strong>de</strong> tesorería <strong>en</strong> el tiempo,<br />

<strong>de</strong>scontados a la tasa apropiada que refleje el coste <strong>de</strong> los recursos empleados para g<strong>en</strong>erar<br />

esos flujos, lo que incluye un análisis <strong>de</strong>tallado <strong>de</strong> elem<strong>en</strong>tos como los riesgos <strong>de</strong>l negocio, las<br />

alternativas que se pres<strong>en</strong>tan y las expectativas <strong>de</strong> crecimi<strong>en</strong>to.<br />

3

![Change Management Workshop Program Brochure[pdf] - IE](https://img.yumpu.com/22502183/1/184x260/change-management-workshop-program-brochurepdf-ie.jpg?quality=85)