Informe Semanal del Vocero - Secretaría de Hacienda y Crédito ...

Informe Semanal del Vocero - Secretaría de Hacienda y Crédito ...

Informe Semanal del Vocero - Secretaría de Hacienda y Crédito ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Las contrataciones públicas representan un área <strong>de</strong><br />

oportunidad para actuar con mayor eficiencia y optimizar<br />

los recursos públicos; a través <strong>de</strong> la <strong>de</strong>manda<br />

<strong>de</strong> productos y servicios que el Gobierno realiza para<br />

el <strong>de</strong>sempeño <strong>de</strong> sus funciones, para brindar los servicios<br />

educativos y <strong>de</strong> salud que la población requiere,<br />

así como para cualquier otro servicio.<br />

Un sistema <strong>de</strong> contrataciones públicas transparente e<br />

imparcial es una herramienta económica necesaria<br />

para estimular el crecimiento económico, generar<br />

ahorros y bienestar social para las personas. A nivel<br />

internacional se ha reconocido la importancia <strong>de</strong> un<br />

sistema con estas características para fomentar la integridad,<br />

la transparencia y la rendición <strong>de</strong> cuentas en<br />

el gasto público 1 .<br />

Así, las contrataciones públicas tienen cada vez una<br />

mayor participación en las diversas economías <strong><strong>de</strong>l</strong><br />

mundo, alcanzando en promedio 13% <strong><strong>de</strong>l</strong> PIB en los<br />

países miembros <strong>de</strong> la Organización para la Cooperación<br />

y Desarrollo Económicos (OCDE). En nuestro<br />

país, las contrataciones públicas representan entre el<br />

7 y 8% <strong><strong>de</strong>l</strong> PIB.<br />

Holanda<br />

Finlandia<br />

Suecia<br />

Japón<br />

Gran Bretaña<br />

Canadá<br />

OCDE<br />

Corea <strong><strong>de</strong>l</strong> Sur<br />

Estados Unidos<br />

Irlanda<br />

México<br />

Contrataciones públicas<br />

Porcentaje <strong><strong>de</strong>l</strong> PIB<br />

8<br />

11<br />

j<br />

12<br />

Fuente: OECD (2011), Government at a Glance. OECD Publishing.<br />

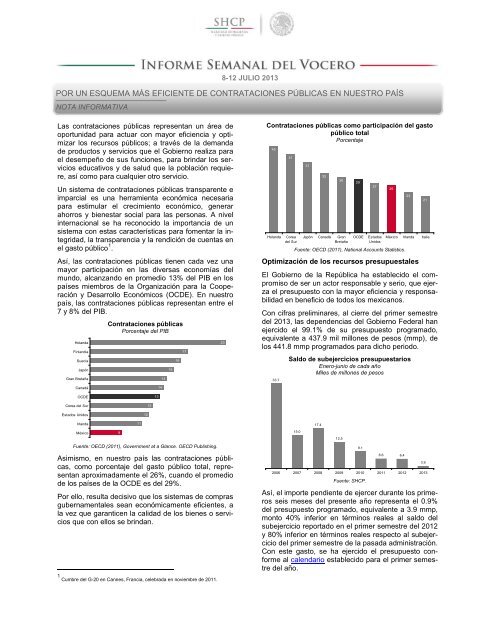

Asimismo, en nuestro país las contrataciones públicas,<br />

como porcentaje <strong><strong>de</strong>l</strong> gasto público total, representan<br />

aproximadamente el 26%, cuando el promedio<br />

<strong>de</strong> los países <strong>de</strong> la OCDE es <strong><strong>de</strong>l</strong> 29%.<br />

Por ello, resulta <strong>de</strong>cisivo que los sistemas <strong>de</strong> compras<br />

gubernamentales sean económicamente eficientes, a<br />

la vez que garanticen la calidad <strong>de</strong> los bienes o servicios<br />

que con ellos se brindan.<br />

1 Cumbre <strong><strong>de</strong>l</strong> G-20 en Cannes, Francia, celebrada en noviembre <strong>de</strong> 2011.<br />

12<br />

13<br />

14<br />

14<br />

15<br />

16<br />

17<br />

8-12 JULIO 2013<br />

POR UN ESQUEMA MÁS EFICIENTE DE CONTRATACIONES PÚBLICAS EN NUESTRO PAÍS<br />

NOTA INFORMATIVA<br />

23<br />

Contrataciones públicas como participación <strong><strong>de</strong>l</strong> gasto<br />

público total<br />

Porcentaje<br />

45<br />

41<br />

Holanda Corea<br />

<strong><strong>de</strong>l</strong> Sur<br />

37<br />

32<br />

30<br />

Japón Canadá Gran<br />

Bretaña<br />

29<br />

27<br />

OCDE Estados<br />

Unidos<br />

Fuente: OECD (2011), National Accounts Statistics.<br />

26<br />

23<br />

21<br />

México Irlanda Italia<br />

Optimización <strong>de</strong> los recursos presupuestales<br />

El Gobierno <strong>de</strong> la República ha establecido el compromiso<br />

<strong>de</strong> ser un actor responsable y serio, que ejerza<br />

el presupuesto con la mayor eficiencia y responsabilidad<br />

en beneficio <strong>de</strong> todos los mexicanos.<br />

Con cifras preliminares, al cierre <strong><strong>de</strong>l</strong> primer semestre<br />

<strong><strong>de</strong>l</strong> 2013, las <strong>de</strong>pen<strong>de</strong>ncias <strong><strong>de</strong>l</strong> Gobierno Fe<strong>de</strong>ral han<br />

ejercido el 99.1% <strong>de</strong> su presupuesto programado,<br />

equivalente a 437.9 mil millones <strong>de</strong> pesos (mmp), <strong>de</strong><br />

los 441.8 mmp programados para dicho periodo.<br />

33.7<br />

Saldo <strong>de</strong> subejercicios presupuestarios<br />

Enero-junio <strong>de</strong> cada año<br />

Miles <strong>de</strong> millones <strong>de</strong> pesos<br />

15.0<br />

17.4<br />

12.5<br />

9.1<br />

6.6 6.4<br />

2006 2007 2008 2009 2010 2011 2012 2013<br />

Fuente: SHCP.<br />

Así, el importe pendiente <strong>de</strong> ejercer durante los primeros<br />

seis meses <strong><strong>de</strong>l</strong> presente año representa el 0.9%<br />

<strong><strong>de</strong>l</strong> presupuesto programado, equivalente a 3.9 mmp,<br />

monto 40% inferior en términos reales al saldo <strong><strong>de</strong>l</strong><br />

subejercicio reportado en el primer semestre <strong><strong>de</strong>l</strong> 2012<br />

y 80% inferior en términos reales respecto al subejercicio<br />

<strong><strong>de</strong>l</strong> primer semestre <strong>de</strong> la pasada administración.<br />

Con este gasto, se ha ejercido el presupuesto conforme<br />

al calendario establecido para el primer semestre<br />

<strong><strong>de</strong>l</strong> año.<br />

3.9

Estrategia <strong>de</strong> Contratación Pública<br />

Cabe <strong>de</strong>stacar que como parte <strong><strong>de</strong>l</strong> gasto, en el 2013,<br />

el Gobierno <strong>de</strong> la República <strong>de</strong>dicará 365.1 mmp; es<br />

<strong>de</strong>cir, más <strong>de</strong> 1 mmp diarios en adquisiciones, arrendamientos<br />

y servicios.<br />

En este marco, la política <strong>de</strong> contrataciones públicas<br />

<strong>de</strong> nuestro país se orienta a asegurar las mejores<br />

condiciones para el Estado, fundada en la promoción<br />

<strong>de</strong> los principios <strong>de</strong> eficiencia, eficacia, economía,<br />

transparencia, imparcialidad y honra<strong>de</strong>z, con un sistema<br />

<strong>de</strong> contratación pública dinámico, simplificado y<br />

mo<strong>de</strong>rno que incorpore las mejores prácticas nacionales<br />

e internacionales en la materia.<br />

Para ello, el Gobierno <strong>de</strong> la República presentó el pasado<br />

8 <strong>de</strong> julio la nueva Estrategia <strong>de</strong> Contratación<br />

Pública, bajo los siguientes objetivos:<br />

• Mantener el ritmo <strong>de</strong> crecimiento <strong>de</strong> la economía<br />

con un mejor gasto gubernamental.<br />

• Acelerar las contrataciones públicas y asegurar<br />

que éstas se realicen bajo los principios <strong>de</strong> imparcialidad,<br />

honra<strong>de</strong>z, economía, eficiencia,<br />

transparencia y rendición <strong>de</strong> cuentas.<br />

• Obtener el máximo beneficio en el mediano y largo<br />

plazo en la adquisición <strong>de</strong> bienes y servicios,<br />

aprovechando cada peso utilizado.<br />

• Promover la sana competencia al incorporar cada<br />

vez más proveedores nacionales.<br />

• Fortalecer la creación <strong>de</strong> MiPyMES con empleos<br />

<strong>de</strong> calidad.<br />

• Incrementar el aprovechamiento <strong>de</strong> las reservas<br />

permanentes <strong>de</strong> compras públicas negociadas en<br />

los tratados <strong>de</strong> libre comercio.<br />

A<strong>de</strong>más, la Estrategia <strong>de</strong> Contratación Pública promueve<br />

el uso <strong>de</strong> mecanismos innovadores <strong>de</strong> contratación<br />

como:<br />

• Licitaciones electrónicas. A través <strong>de</strong> un mayor<br />

uso <strong>de</strong> las tecnologías <strong>de</strong> la información, y promoviendo<br />

más licitaciones electrónicas por medio<br />

<strong>de</strong> CompraNet 2 .<br />

• Contratos Marcos. Convenios generales que celebra<br />

una <strong>de</strong>pen<strong>de</strong>ncia con uno o varios proveedores,<br />

en los que se fijan condiciones <strong>de</strong> precio y<br />

calidad <strong>de</strong> un bien o servicio para garantizar contrataciones<br />

más or<strong>de</strong>nadas y eficaces que, en<br />

condiciones <strong>de</strong> competencia justa, incorporen a<br />

la mayor cantidad <strong>de</strong> proveedores.<br />

• Compras consolidadas. Diferentes <strong>de</strong>pen<strong>de</strong>ncias<br />

se reunirán para adquirir, en una sola licitación,<br />

el bien o servicio que requieren en forma<br />

2 El portal electrónico <strong>de</strong> CompraNet funge como una herramienta esencial en el<br />

proceso <strong>de</strong> compras gubernamentales y a la fecha cuenta con más <strong>de</strong> 100 mil<br />

empresas registradas, <strong>de</strong> las cuales el 90% son empresas pequeñas y medianas.<br />

Adicionalmente, más <strong>de</strong> 33 mil empresas registradas han logrado obtener,<br />

cuando menos, un contrato con la Administración Pública Fe<strong>de</strong>ral.<br />

2<br />

común para obtener precios más bajos y generar<br />

ahorros.<br />

• Subastas en reversa. Que en forma transparente<br />

y competitiva permitan acce<strong>de</strong>r a mejores condiciones<br />

<strong>de</strong> precio y calidad.<br />

• Ampliar los esquemas <strong>de</strong> capacitación para proveedores<br />

y servidores públicos encargados <strong>de</strong><br />

las adquisiciones con el respaldo <strong>de</strong> la <strong>Secretaría</strong><br />

<strong>de</strong> la Función Pública (SFP), las <strong>de</strong>pen<strong>de</strong>ncias y<br />

entida<strong>de</strong>s.<br />

• Establecer un sistema <strong>de</strong> indicadores para cuantificar<br />

los ahorros en las compras y para medir los<br />

beneficios <strong>de</strong> la estrategia.<br />

• Mejorar el marco normativo para lograr una mayor<br />

eficacia y eficiencia en las contrataciones públicas,<br />

así como fortalecer el apoyo y ampliar la<br />

participación <strong>de</strong> las MiPyMES.<br />

Se estima que la Estrategia <strong>de</strong> Contratación Pública<br />

acelerará la contratación <strong>de</strong> al menos 85 mmp, y a la<br />

fecha se cuenta con los siguientes compromisos:<br />

• El Instituto Mexicano <strong><strong>de</strong>l</strong> Seguro Social (IMSS),<br />

junto con otras <strong>de</strong>pen<strong>de</strong>ncias y entida<strong>de</strong>s 3 , ha<br />

iniciado los trabajos para la licitación consolidada<br />

<strong>de</strong> más <strong>de</strong> 900 medicamentos y 1,800 claves <strong>de</strong><br />

material <strong>de</strong> curación para el sector salud, previendo<br />

ejercer más <strong>de</strong> 42 mmp.<br />

• Se suscribirá un Contrato Marco entre la <strong>Secretaría</strong><br />

<strong>de</strong> Salud y más <strong>de</strong> 25 laboratorios para la<br />

compra <strong>de</strong> medicamentos <strong>de</strong> patente y <strong>de</strong> fuente<br />

única por un monto estimado <strong>de</strong> 13.1 mmp.<br />

• La SFP y la Comisión Fe<strong>de</strong>ral <strong>de</strong> Electricidad firmaron<br />

un Contrato Marco para el arrendamiento<br />

<strong>de</strong> servicio integral <strong>de</strong> transporte <strong>de</strong> las <strong>de</strong>pen<strong>de</strong>ncias<br />

y entida<strong>de</strong>s, por 12 mmp, en forma multianual.<br />

• Se han suscrito dos Contratos Marco, para centros<br />

<strong>de</strong> contacto y atención telefónica, así como<br />

para el mantenimiento <strong><strong>de</strong>l</strong> parque vehicular <strong>de</strong> la<br />

Administración Pública Fe<strong>de</strong>ral, que en conjunto<br />

suman 648 millones <strong>de</strong> pesos.<br />

Conclusiones<br />

Las compras y contrataciones públicas constituyen<br />

una oportunidad para promover la creación <strong>de</strong> nuevas<br />

empresas, fuentes <strong>de</strong> empleo e inversiones.<br />

Por ello, el Gobierno <strong><strong>de</strong>l</strong> Presi<strong>de</strong>nte <strong>de</strong> la República<br />

Enrique Peña Nieto está <strong>de</strong>cidido a incrementar el<br />

impacto positivo <strong>de</strong> las compras gubernamentales<br />

en la economía, como medio para lograr un crecimiento<br />

sostenido y generar empleos <strong>de</strong> calidad<br />

para los mexicanos.<br />

Con la Estrategia <strong>de</strong> Contratación Pública, el Gobierno<br />

reafirma su compromiso <strong>de</strong> ser un actor eco-<br />

3 ISSSTE, SEDENA, <strong>Secretaría</strong> <strong>de</strong> Marina y <strong>Secretaría</strong> <strong>de</strong> Salud.

nómico responsable con acciones <strong>de</strong> innovación en<br />

las políticas públicas, mo<strong>de</strong>rnización <strong>de</strong> instituciones<br />

e impulso <strong>de</strong> reformas transformadoras para lograr un<br />

3<br />

México Próspero, en beneficio <strong>de</strong> las familias mexicanas.

INDICADORES ECONÓMICOS DE MÉXICO<br />

Producción industrial (creció 1.39% durante el quinto<br />

mes <strong><strong>de</strong>l</strong> año). En mayo <strong>de</strong> 2013, la Producción Industrial<br />

(PI) se elevó 1.39% real mensual, con cifras <strong>de</strong>sestacionalizadas,<br />

ante los crecimientos reales mensuales reportados<br />

por todos sus componentes: La construcción aumentó<br />

2.51%, las manufacturas 0.98%, la minería 0.80%<br />

y la electricidad, agua y suministro <strong>de</strong> gas 0.28%.<br />

En términos anuales, la PI aumentó 0.5% real, lo que<br />

significó el segundo incremento anual consecutivo, apoyado<br />

principalmente por el crecimiento <strong>de</strong> las industrias<br />

manufactureras (+2.2%), y a que las electricidad agua y<br />

suministro <strong>de</strong> gas, la construcción y la minería reportaron<br />

variaciones reales anuales <strong>de</strong> +0.1%, -2.2% y -2.2%, respectivamente.<br />

(Ver comunicado completo aquí)<br />

2003=100<br />

160<br />

155<br />

150<br />

145<br />

140<br />

135<br />

130<br />

125<br />

120<br />

115<br />

Inversión fija bruta<br />

Variación % real anual<br />

ene-08<br />

mar-08<br />

may-08<br />

jul-08<br />

sep-08<br />

nov-08<br />

ene-09<br />

mar-09<br />

may-09<br />

jul-09<br />

sep-09<br />

nov-09<br />

ene-10<br />

mar-10<br />

may-10<br />

jul-10<br />

sep-10<br />

nov-10<br />

ene-11<br />

mar-11<br />

may-11<br />

jul-11<br />

sep-11<br />

nov-11<br />

ene-12<br />

mar-12<br />

may-12<br />

jul-12<br />

sep-12<br />

nov-12<br />

ene-13<br />

mar-13<br />

Fuente: INEGI<br />

Var % real anual<br />

Serie <strong>de</strong> ten<strong>de</strong>ncia-ciclo<br />

Var % real mensual<br />

Actividad automotriz (registró el nivel históricamente<br />

más alto para un primer semestre). En junio <strong>de</strong> 2013,<br />

la producción <strong>de</strong> vehículos en México fue <strong>de</strong> 266.4 mil<br />

unida<strong>de</strong>s, un ligero <strong>de</strong>scenso <strong>de</strong> 0.8% respecto a lo producido<br />

en el mismo mes <strong>de</strong> 2012. Con ello, en el primer<br />

semestre <strong>de</strong> este año, se produjeron 1.49 millones <strong>de</strong><br />

vehículos, lo que significó el nivel históricamente más alto<br />

para un primer semestre y 5.1% superior al acumulado<br />

<strong><strong>de</strong>l</strong> año previo durante el mismo periodo.<br />

Por su parte, las ventas al mercado nacional y las exportaciones<br />

reportaron una variación anual en junio pasado<br />

<strong>de</strong> 6.6% y -1.5%, respectivamente, al ubicarse en 83.7 y<br />

255.8 mil unida<strong>de</strong>s, en ese or<strong>de</strong>n. En términos acumulados,<br />

las exportaciones y las ventas internas fueron <strong>de</strong><br />

1.16 y 0.50 millones <strong>de</strong> vehículos, respectivamente, reportando<br />

variaciones anuales <strong>de</strong> -1.2% y +8.6%, en ese<br />

or<strong>de</strong>n. (Ver comunicado completo aquí)<br />

%<br />

15<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

-20<br />

4<br />

2003=100<br />

124<br />

122<br />

120<br />

118<br />

116<br />

114<br />

112<br />

110<br />

108<br />

106<br />

104<br />

102<br />

Producción industrial<br />

2008-2013<br />

Var % real anual<br />

Serie <strong>de</strong> ten<strong>de</strong>ncia-ciclo<br />

Var % real mensual<br />

ene-08<br />

mar-08<br />

may-08<br />

jul-08<br />

sep-08<br />

nov-08<br />

ene-09<br />

mar-09<br />

may-09<br />

jul-09<br />

sep-09<br />

nov-09<br />

ene-10<br />

mar-10<br />

may-10<br />

jul-10<br />

sep-10<br />

nov-10<br />

ene-11<br />

mar-11<br />

may-11<br />

jul-11<br />

sep-11<br />

nov-11<br />

ene-12<br />

mar-12<br />

may-12<br />

jul-12<br />

sep-12<br />

nov-12<br />

ene-13<br />

mar-13<br />

may-13<br />

Fuente: INEGI.<br />

Inversión fija bruta (avanzó 5.9% en el cuarto mes <strong><strong>de</strong>l</strong><br />

año). En abril <strong>de</strong> 2013, la Inversión Fija Bruta (IFB) creció<br />

5.9% anual, resultado <strong><strong>de</strong>l</strong> incremento <strong>de</strong> 14.1% en el<br />

gasto total en maquinaria y equipo y <strong>de</strong> 0.5% <strong><strong>de</strong>l</strong> gasto<br />

en construcción. Los resultados anteriores se vieron influidos<br />

al alza por el efecto calendario, teniéndose en el<br />

cuarto mes <strong>de</strong> 2013 un mayor número <strong>de</strong> días laborables<br />

que en el mismo mes <strong>de</strong> 2012.<br />

Con cifras <strong>de</strong>sestacionalizadas, la IFB se contrajo 1.31%<br />

mensual en abril <strong>de</strong> 2013, producto <strong><strong>de</strong>l</strong> incremento <strong>de</strong><br />

1.49% en el gasto total en maquinaria y equipo y <strong>de</strong> una<br />

contracción <strong>de</strong> 3.88% <strong><strong>de</strong>l</strong> gasto en construcción. (Ver comunicado<br />

completo aquí)<br />

1500<br />

1400<br />

1300<br />

1200<br />

1100<br />

1000<br />

900<br />

800<br />

700<br />

600<br />

500<br />

400<br />

300<br />

200<br />

100<br />

0<br />

729<br />

526528<br />

1,013<br />

790<br />

Actividad automotriz en México<br />

Enero-junio <strong>de</strong> cada año<br />

Miles <strong>de</strong> unida<strong>de</strong>s<br />

Producción total Exportaciones Venta interna<br />

966<br />

743<br />

534 520<br />

1,055<br />

836<br />

514<br />

603<br />

485<br />

1,078<br />

888<br />

356 371<br />

1,256<br />

1,020<br />

413<br />

1,417<br />

1,488<br />

1,175 1,161<br />

2005 2006 2007 2008 2009 2010 2011 2012 2013<br />

Fuente. Asociación Mexicana <strong>de</strong> la Industria Automotriz (AMIA).<br />

462<br />

%<br />

10<br />

5<br />

0<br />

-5<br />

-10<br />

-15<br />

502<br />

A<br />

c<br />

t<br />

i<br />

v<br />

i<br />

d<br />

a<br />

d<br />

E<br />

c<br />

o<br />

n<br />

ó<br />

m<br />

i<br />

c<br />

a

1.0<br />

0.5<br />

0.0<br />

-0.5<br />

-1.0<br />

ene-09<br />

mar-09<br />

may-09<br />

jul-09<br />

Inflación<br />

Variación % <strong><strong>de</strong>l</strong> INPC, base 2Q Dic 2010=100<br />

sep-09<br />

nov-09<br />

ene-10<br />

mar-10<br />

may-10<br />

jul-10<br />

sep-10<br />

nov-10<br />

ene-11<br />

mar-11<br />

may-11<br />

jul-11<br />

Fuente: INEGI.<br />

sep-11<br />

nov-11<br />

Mensual Anual<br />

ene-12<br />

mar-12<br />

may-12<br />

jul-12<br />

sep-12<br />

nov-12<br />

ene-13<br />

mar-13<br />

may-13<br />

Precios al productor (reportaron su menor crecimiento<br />

anual <strong><strong>de</strong>l</strong> que se tenga registro). En junio <strong>de</strong> 2013, el<br />

Índice Nacional <strong>de</strong> Precios al Productor (INPP) total, excluyendo<br />

petróleo, presentó una variación mensual <strong>de</strong><br />

+0.39%. Con este resultado, la tasa <strong>de</strong> crecimiento anual<br />

se situó en 1.12%, la menor que se haya reportado.<br />

Por su parte, en el sexto mes <strong>de</strong> 2013, el INPP <strong>de</strong> Mercancías<br />

y Servicios <strong>de</strong> Uso Intermedio, excluyendo petróleo,<br />

reportó una variación mensual <strong>de</strong> +0.27%, lo que representó<br />

un crecimiento anual <strong>de</strong> 2.26%, el segundo más<br />

pequeño registrado para un mes semejante; mientras que<br />

el INPP <strong>de</strong> Mercancías y Servicios Finales logró un crecimiento<br />

mensual <strong>de</strong> 0.44%, por lo que su tasa anual se<br />

colocó en 0.61%, la históricamente más baja. (Ver comunicado<br />

completo aquí)<br />

48<br />

40<br />

32<br />

24<br />

16<br />

8<br />

0<br />

-8<br />

-16<br />

-24<br />

-32<br />

-40<br />

Exportaciones e Importaciones <strong>de</strong> mercancías<br />

Variación % anual<br />

ene-08<br />

mar-08<br />

may-08<br />

jul-08<br />

sep-08<br />

nov-08<br />

ene-09<br />

mar-09<br />

may-09<br />

jul-09<br />

sep-09<br />

nov-09<br />

ene-10<br />

mar-10<br />

may-10<br />

jul-10<br />

sep-10<br />

nov-10<br />

ene-11<br />

mar-11<br />

may-11<br />

jul-11<br />

sep-11<br />

nov-11<br />

ene-12<br />

mar-12<br />

may-12<br />

jul-12<br />

sep-12<br />

nov-12<br />

ene-13<br />

mar-13<br />

may-13<br />

Fuente: INEGI.<br />

Exportaciones Importaciones<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

5<br />

Inflación (confirma su ten<strong>de</strong>ncia <strong>de</strong>scen<strong>de</strong>nte). La variación<br />

mensual <strong><strong>de</strong>l</strong> Índice Nacional <strong>de</strong> Precios al Consumidor<br />

(INPC) durante junio fue <strong>de</strong> -0.06%, que se<br />

compara favorablemente con la <strong><strong>de</strong>l</strong> mismo mes <strong>de</strong> 2012<br />

<strong>de</strong> +0.46%, resultado <strong><strong>de</strong>l</strong> <strong>de</strong>scenso mensual <strong>de</strong> 0.69%<br />

en el subíndice no subyacente -en especial, por la disminución<br />

en los precios <strong>de</strong> las frutas y verduras (-7.78%)- y<br />

una <strong>de</strong>saceleración <strong>de</strong> la inflación mensual <strong><strong>de</strong>l</strong> subíndice<br />

subyacente (0.13% vs 0.22% en junio <strong>de</strong> 2012). Así, la<br />

inflación anual en el quinto mes <strong><strong>de</strong>l</strong> año se colocó en<br />

4.09%, la menor <strong>de</strong> los últimos cuatro meses y más baja<br />

que la <strong>de</strong> junio <strong>de</strong> 2012 <strong>de</strong> 4.34%.<br />

La inflación acumulada en los primeros seis meses <strong><strong>de</strong>l</strong><br />

año se ubica en 1.30%. (Ver comunicado completo aquí)<br />

12<br />

11<br />

10<br />

9<br />

8<br />

7<br />

6<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

-1<br />

INPP <strong>de</strong> mercancías y servicios, excluyendo petróleo<br />

Base junio 2012=100, variación % anual<br />

ene-08<br />

abr-08<br />

jul-08<br />

oct-08<br />

ene-09<br />

abr-09<br />

jul-09<br />

oct-09<br />

ene-10<br />

abr-10<br />

jul-10<br />

Total Intermedios Finales<br />

oct-10<br />

ene-11<br />

Fuente: INEGI.<br />

abr-11<br />

jul-11<br />

oct-11<br />

ene-12<br />

abr-12<br />

jul-12<br />

oct-12<br />

ene-13<br />

abr-13<br />

Balanza comercial (se confirmó déficit <strong>de</strong> 470 mdd<br />

en mayo). Información revisada confirmó que la balanza<br />

comercial <strong>de</strong> mercancías <strong>de</strong> México registró un déficit <strong>de</strong><br />

470 millones <strong>de</strong> dólares (mdd) en mayo pasado. Con<br />

ello, en los primeros cinco meses <strong><strong>de</strong>l</strong> año la balanza comercial<br />

presentó un déficit <strong>de</strong> 2,718 mdd.<br />

Las exportaciones <strong>de</strong>scendieron 0.9% anual en mayo<br />

pasado, resultado <strong>de</strong> un incremento en las exportaciones<br />

no petroleras <strong>de</strong> 1.3% -don<strong>de</strong> sobresalió el crecimiento<br />

<strong>de</strong> las exportaciones manufactureras en 2%, su tercer<br />

incremento anual consecutivo-, y <strong>de</strong> una contracción <strong>de</strong><br />

15.8% en las petroleras. Por su parte, las importaciones<br />

se elevaron 1.5% anual, resultado <strong>de</strong> un aumento en las<br />

importaciones no petroleras <strong>de</strong> 3.5% y un <strong>de</strong>scenso en<br />

las petroleras <strong>de</strong> 12.9%. (Ver comunicado completo aquí)<br />

P<br />

r<br />

e<br />

c<br />

i<br />

o<br />

s<br />

S<br />

e<br />

c<br />

E<br />

x<br />

t<br />

e<br />

r<br />

n<br />

o

Precios <strong><strong>de</strong>l</strong> petróleo (al alza por tercera semana sucesiva).<br />

El precio <strong>de</strong> la Mezcla Mexicana <strong>de</strong> petróleo cerró<br />

el 12 <strong>de</strong> julio <strong>de</strong> 2013 en 101.46 dólares por barril<br />

(dpb), un incremento <strong>de</strong> 1.94% (+1.93 dpb) respecto a su<br />

cotización <strong><strong>de</strong>l</strong> pasado 5 <strong>de</strong> julio. Con ello, en lo que va <strong>de</strong><br />

2013, el precio <strong><strong>de</strong>l</strong> barril <strong>de</strong> petróleo mexicano <strong>de</strong> exportación<br />

registra un crecimiento acumulado <strong>de</strong> 4.92%<br />

(+4.76 dpb) y un nivel promedio <strong>de</strong> 100.88 dpb, dato superior<br />

en 14.88 dpb a lo previsto en la Ley <strong>de</strong> Ingresos<br />

para 2013.<br />

Por su parte, los contratos a futuro <strong><strong>de</strong>l</strong> West Texas Intermediate<br />

(WTI) y <strong><strong>de</strong>l</strong> crudo Brent para agosto <strong>de</strong> 2013<br />

crecieron <strong>de</strong> manera semanal 2.64% (+2.73 dpb) y 1.01%<br />

(+1.09 dpb), respectivamente, al cerrar el 12 <strong>de</strong> julio pasado<br />

en 105.95 dpb y 108.81 dpb, en ese or<strong>de</strong>n. (PEMEX<br />

e Infosel).<br />

%<br />

8.5<br />

8.0<br />

7.5<br />

7.0<br />

6.5<br />

6.0<br />

5.5<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

Tasa <strong>de</strong> interés objetivo-Banxico 1/<br />

15/ago/08:0.25 pp a 8.25%<br />

16/ene/09:0.50 pp a 7.75%<br />

20/feb/09:0.25 pp a 7.50%<br />

20/mar/09:0.75 pp a 6.75%<br />

17/abr/09:0.75 pp a 6.00%<br />

15/may/09:0.75 pp a 5.25%<br />

19/jun/09:0.50 pp a 4.75%<br />

17/jul/09:0.25 pp a 4.50%<br />

08/mar/13:0.50 pp a 4.00%<br />

21-ene-08<br />

28-abr-08<br />

30-jul-08<br />

26-oct-08<br />

31-dic-08<br />

07-mar-09<br />

12-may-09<br />

17-jul-09<br />

21-sep-09<br />

26-nov-09<br />

31-ene-10<br />

07-abr-10<br />

12-jun-10<br />

17-ago-10<br />

22-oct-10<br />

27-dic-10<br />

03-mar-11<br />

08-may-11<br />

13-jul-11<br />

17-sep-11<br />

22-nov-11<br />

28-ene-12<br />

03-abr-12<br />

09-jun-12<br />

14-ago-12<br />

19-oct-12<br />

24-dic-12<br />

28-feb-13<br />

04-may-13<br />

09-jul-13<br />

1/ Meta establecida por el Banco <strong>de</strong> México para la tasa <strong>de</strong> interés en operaciones <strong>de</strong><br />

fon<strong>de</strong>o interbancario a un día. Fuente: Banxico.<br />

Decisión <strong>de</strong> política monetaria (sin cambio ante la<br />

ten<strong>de</strong>ncia positiva <strong>de</strong> la inflación, entorno externo y<br />

situación interna). En su último anuncio <strong>de</strong> Política Monetaria,<br />

la Junta <strong>de</strong> Gobierno <strong><strong>de</strong>l</strong> Banco <strong>de</strong> México (Banxico)<br />

<strong>de</strong>cidió mantener sin cambio el objetivo para la<br />

Tasa <strong>de</strong> Interés Interbancaria a un día en 4%, teniendo<br />

Reservas Internacionales (<strong>de</strong>scendieron por cambio<br />

en la valuación <strong>de</strong> los activos). Al 5 <strong>de</strong> julio <strong>de</strong> 2013,<br />

las Reservas Internacionales sumaron 166,103 millones<br />

<strong>de</strong> dólares (mdd), lo que implicó un <strong>de</strong>scenso semanal <strong>de</strong><br />

428 mdd, resultado principalmente <strong><strong>de</strong>l</strong> cambio en la valuación<br />

<strong>de</strong> los activos internacionales <strong><strong>de</strong>l</strong> Instituto Central.<br />

Así, en lo que va <strong>de</strong> 2013, las Reservas Internacionales<br />

han acumulado un incremento <strong>de</strong> 2,587 mdd. (Ver comunicado<br />

completo aquí)<br />

6<br />

120<br />

115<br />

110<br />

105<br />

100<br />

95<br />

90<br />

85<br />

80<br />

75<br />

Precios <strong><strong>de</strong>l</strong> petróleo<br />

Dólares por barril, últimos 12 meses<br />

WTI* Brent* Mezcla Mexicana<br />

12 jul<br />

20 jul<br />

30 jul<br />

07 ago<br />

15 ago<br />

23 ago<br />

31 ago<br />

10 sep<br />

18 sep<br />

26 sep<br />

04 oct<br />

12 oct<br />

22 oct<br />

30 oct<br />

07 nov<br />

15 nov<br />

23 nov<br />

03 dic<br />

11 dic<br />

19 dic<br />

28 dic<br />

07 ene<br />

15 ene<br />

23 ene<br />

31 ene<br />

08 feb<br />

18 feb<br />

26 feb<br />

06 mar<br />

14 mar<br />

22 mar<br />

02 abr<br />

10 abr<br />

18 abr<br />

26 abr<br />

07 may<br />

15 may<br />

23 may<br />

31 may<br />

10 jun<br />

18 jun<br />

26 jun<br />

04 jul<br />

12 jul<br />

*Cotización <strong><strong>de</strong>l</strong> contrato a futuro.<br />

Fuente: Infosel y PEMEX<br />

en consi<strong>de</strong>ración la reciente evolución favorable <strong>de</strong> la inflación,<br />

su mejor balance <strong>de</strong> riesgos, la situación económica<br />

nacional, la fragilidad <strong><strong>de</strong>l</strong> entorno externo y la volatilidad<br />

en los mercados financieros.<br />

La Junta señaló que la postura <strong>de</strong> política monetaria es<br />

congruente con un escenario en el que no se anticipan<br />

presiones generalizadas sobre la inflación y en el que se<br />

prevé que el ritmo <strong>de</strong> expansión <strong><strong>de</strong>l</strong> gasto en la economía<br />

será acor<strong>de</strong> con la convergencia <strong>de</strong> la inflación hacia<br />

el objetivo permanente <strong>de</strong> 3%.<br />

La Junta indicó que seguirá vigilando la evolución <strong>de</strong> los<br />

factores que podrían afectar a la inflación, en particular<br />

se mantendrá pendiente <strong>de</strong> la posibilidad <strong>de</strong> que se presenten<br />

efectos <strong>de</strong> segundo or<strong>de</strong>n asociados al reciente<br />

cambio en precios relativos. También estará atenta a las<br />

implicaciones que la evolución <strong>de</strong> la actividad económica<br />

y la postura monetaria relativa <strong>de</strong> México frente a<br />

otros países tengan sobre las previsiones para la inflación.<br />

Lo anterior, con el fin <strong>de</strong> estar en condiciones <strong>de</strong><br />

respon<strong>de</strong>r, si fuera necesario, para alcanzar el objetivo<br />

<strong>de</strong> inflación señalado. (Ver comunicado completo aquí)<br />

169<br />

167<br />

165<br />

163<br />

161<br />

159<br />

157<br />

Saldo semanal <strong>de</strong> la reserva internacional neta<br />

Miles <strong>de</strong> millones <strong>de</strong> dólares, últimos 12 meses<br />

Máximo histórico 03/May/2013= 168.15 mmd<br />

06-jul-12<br />

20-jul-12<br />

03-ago-12<br />

17-ago-12<br />

31-ago-12<br />

14-sep-12<br />

28-sep-12<br />

12-oct-12<br />

26-oct-12<br />

09-nov-12<br />

23-nov-12<br />

07-dic-12<br />

21-dic-12<br />

04-ene-13<br />

18-ene-13<br />

01-feb-13<br />

15-feb-13<br />

01-mar-13<br />

15-mar-13<br />

27-mar-13<br />

12-abr-13<br />

26-abr-33<br />

10-may-13<br />

24-may-13<br />

07-jun-13<br />

21-jun-13<br />

05-jul-13<br />

Fuente: Banco <strong>de</strong> México.<br />

S<br />

e<br />

c<br />

E<br />

x<br />

t<br />

e<br />

r<br />

n<br />

o<br />

M<br />

e<br />

r<br />

c<br />

a<br />

d<br />

o<br />

s<br />

F<br />

i<br />

n<br />

a<br />

n<br />

c<br />

i<br />

e<br />

r<br />

o<br />

s

%<br />

4.5<br />

4.4<br />

4.3<br />

4.2<br />

4.1<br />

4.0<br />

3.9<br />

3.8<br />

3.7<br />

3.6<br />

3.5<br />

Tasa <strong>de</strong> rendimiento <strong>de</strong> Cetes a 28 días<br />

2012-2013<br />

Max 12/29 May<br />

4.44%<br />

03-ene-12<br />

24-ene-12<br />

14-feb-12<br />

06-mar-12<br />

27-mar-12<br />

17-abr-12<br />

08-may-12<br />

29-may-12<br />

19-jun-12<br />

10-jul-12<br />

31-jul-12<br />

21-ago-12<br />

11-sep-12<br />

02-oct-12<br />

23-oct-12<br />

13-nov-12<br />

04-dic-12<br />

24-dic-12<br />

15-ene-13<br />

05-feb-13<br />

22-feb-13<br />

19-mar-13<br />

09-abr-13<br />

29-abr-13<br />

21-may-13<br />

11-jun-13<br />

02-jul-13<br />

Fuente: Banco <strong>de</strong> México.<br />

Min 12/24 dic<br />

3.91%<br />

Max 13/22 Ene<br />

4.26%<br />

Mínimo Histórico 7 y 28<br />

may y 4 <strong>de</strong> jun 2013: 3.71%<br />

09 Jul 13<br />

a 3.83%<br />

Mercado <strong>de</strong> valores (registró volatilidad). Al igual que<br />

los mercados bursátiles internacionales, siguió la volatilidad<br />

en la Bolsa Mexicana <strong>de</strong> Valores (BMV), <strong>de</strong>bido a información<br />

internacional mixta: por un lado, a resultados<br />

empresariales y datos económicos en Estados Unidos<br />

por arriba <strong>de</strong> lo esperado y a comentarios <strong><strong>de</strong>l</strong> presi<strong>de</strong>nte<br />

<strong>de</strong> la Reserva Fe<strong>de</strong>ral <strong>de</strong> Estados Unidos (Fed), respecto<br />

a la baja probabilidad <strong>de</strong> que la Fed comience a retirar<br />

sus estímulos antes <strong>de</strong> lo esperado. Por el otro, <strong>de</strong>bido a<br />

<strong>de</strong>sfavorables datos económicos <strong>de</strong> China, al recorte <strong>de</strong><br />

la calificación crediticia <strong>de</strong> Italia y la reducción <strong>de</strong> pronóstico<br />

<strong>de</strong> crecimiento económico mundial <strong><strong>de</strong>l</strong> FMI.<br />

Así, el IPyC, principal indicador d la BMV, registró una variación<br />

semanal <strong>de</strong> -0.72% (-293.28 puntos), al cerrar el<br />

12 <strong>de</strong> julio <strong>de</strong> 2013 en las 40,329.81 unida<strong>de</strong>s. (BMV)<br />

15.5<br />

15.0<br />

14.5<br />

14.0<br />

13.5<br />

13.0<br />

12.5<br />

12.0<br />

11.5<br />

11.0<br />

Promedio 2009:<br />

13.50 ppd<br />

Tipo <strong>de</strong> cambio FIX<br />

Pesos por dólar<br />

Promedio 2010:<br />

12.63 ppd<br />

Promedio 2011:<br />

12.43 ppd<br />

02-ene-09<br />

04-mar-09<br />

07-may-09<br />

06-jul-09<br />

02-sep-09<br />

03-nov-09<br />

05-ene-10<br />

05-mar-10<br />

07-may-10<br />

05-jul-10<br />

01-sep-10<br />

03-nov-10<br />

03-ene-11<br />

03-mar-11<br />

05-may-11<br />

01-jul-11<br />

30-ago-11<br />

28-oct-11<br />

30-dic-11<br />

29-feb-12<br />

03-may-12<br />

02-jul-12<br />

29-ago-12<br />

26-oct-12<br />

31-dic-12<br />

01-mar-13<br />

13-may-13<br />

10-jul-13<br />

Fuente: Banco <strong>de</strong> México.<br />

Promedio 2012:<br />

13.17 ppd<br />

Prom.13:<br />

12.59 ppd<br />

7<br />

Tasas <strong>de</strong> interés (reportaron resultados mixtos). En<br />

la vigésima octava subasta <strong>de</strong> valores gubernamentales<br />

<strong>de</strong> 2013 realizada el pasado 9 <strong>de</strong> julio, las tasas <strong>de</strong> rendimientos<br />

<strong>de</strong> los Cetes a 28 y 182 días aumentaron 3 y 1<br />

puntos base (pb), respectivamente, con relación a la<br />

subasta anterior, al ubicarse en 3.83% y 3.99%, en ese<br />

or<strong>de</strong>n; mientras que la <strong>de</strong> los Cetes a 91 se mantuvo estable<br />

en 3.89%. Por su parte, la tasa <strong>de</strong> interés nominal<br />

<strong>de</strong> los Bonos a 20 años se elevó 74 pb a 6.62%, en tanto<br />

que la sobretasa <strong>de</strong> los Bon<strong>de</strong>s D a 5 años <strong>de</strong>scendió 1<br />

pb a 0.23%. (Ver comunicado completo aquí)<br />

46,000<br />

44,000<br />

42,000<br />

40,000<br />

38,000<br />

36,000<br />

34,000<br />

32,000<br />

30,000<br />

28,000<br />

26,000<br />

24,000<br />

22,000<br />

20,000<br />

18,000<br />

16,000<br />

Variación<br />

acumulada<br />

2008: 24.23%<br />

02-ene-08<br />

01-abr-08<br />

25-jun-08<br />

18-sep-08<br />

IPyC <strong>de</strong> la Bolsa Mexicana <strong>de</strong> Valores<br />

Puntos<br />

15-dic-08<br />

12-mar-09<br />

Variación<br />

acumulada<br />

2009: 43.52%<br />

10-jun-09<br />

02-sep-09<br />

30-nov-09<br />

25-feb-10<br />

Variación<br />

acumulada<br />

2010: 20.02%<br />

25-may-10<br />

17-ago-10<br />

12-nov-10<br />

08-feb-11<br />

Fuente: BMV.<br />

Variación<br />

acumulada<br />

2011: 3.82%<br />

06-may-11<br />

29-jul-11<br />

24-oct-11<br />

20-ene-12<br />

19-abr-12<br />

13-jul-12<br />

Máximo histórico<br />

28-ene-2013 =<br />

45,912.51 puntos<br />

Variación<br />

acumulada<br />

2012: 17.88%<br />

Variación<br />

acumulada<br />

2013: 7.72%<br />

05-oct-12<br />

04-ene-13<br />

11-abr-13<br />

05-jul-13<br />

Tipo <strong>de</strong> cambio (bajó y cerró la semana pasada en<br />

los 12.8 ppd). El 12 <strong>de</strong> julio <strong>de</strong> 2013, el tipo <strong>de</strong> cambio<br />

FIX se colocó en 12.8234 pesos por dólar (ppd), esto es,<br />

23 centavos menos (-1.8%) respecto al nivel observado<br />

el pasado 5 <strong>de</strong> julio.<br />

Así, en lo que va <strong>de</strong> 2013, el tipo <strong>de</strong> cambio FIX registra<br />

un nivel promedio <strong>de</strong> 12.5896 ppd y una apreciación <strong>de</strong><br />

14 centavos (-1.1%). (Banxico)<br />

M<br />

e<br />

r<br />

c<br />

a<br />

d<br />

o<br />

s<br />

F<br />

i<br />

n<br />

a<br />

n<br />

c<br />

i<br />

e<br />

r<br />

o<br />

s

Riesgo país (a la baja por tercera semana consecutiva).<br />

El riesgo país <strong>de</strong> México, medido a través <strong><strong>de</strong>l</strong> Índice<br />

<strong>de</strong> Bonos <strong>de</strong> Mercados Emergentes (EMBI+) <strong>de</strong> J.P.<br />

Morgan, cerró la vigésima octava semana <strong>de</strong> 2013 en<br />

181 puntos base (pb), 3 puntos base (pb) inferior al nivel<br />

observado el pasado 5 <strong>de</strong> julio, pero 55 pb por arriba <strong><strong>de</strong>l</strong><br />

nivel reportado al cierre <strong>de</strong> 2012.<br />

Asimismo, el riesgo <strong>de</strong> Brasil se contrajo 2 pb durante la<br />

semana pasada, mientras que el <strong>de</strong> Argentina no reportó<br />

cambio, al ubicarse el 12 <strong>de</strong> julio <strong>de</strong> 2013 en 1,188 y 234<br />

pb, en ese or<strong>de</strong>n. (Infosel y JP Morgan)<br />

8<br />

1400<br />

1200<br />

1000<br />

800<br />

600<br />

400<br />

200<br />

Cuadro-Resumen<br />

Variable Último Dato<br />

0<br />

Riesgo país*<br />

Puntos base, últimos 12 meses<br />

Argentina Brasil México<br />

12-jul-12<br />

24-jul-12<br />

03-ago-12<br />

15-ago-12<br />

27-ago-12<br />

07-sep-12<br />

19-sep-12<br />

01-oct-12<br />

12-oct-12<br />

24-oct-12<br />

06-nov-12<br />

19-nov-12<br />

03-dic-12<br />

13-dic-12<br />

26-dic-12<br />

08-ene-13<br />

18-ene-13<br />

31-ene-13<br />

12-feb-13<br />

22-feb-13<br />

06-mar-13<br />

18-mar-13<br />

28-mar-13<br />

10-abr-13<br />

22-abr-13<br />

01-may-13<br />

13-may-13<br />

24-may-13<br />

06-jun-13<br />

18-jun-13<br />

28-jun-13<br />

11-jul-13<br />

*EMBI+ <strong>de</strong> JP Morgan<br />

Fuente: JP Morgan.<br />

Variación respecto al<br />

dato anterior<br />

Variación acumulada,<br />

2013<br />

Indicadores Económicos<br />

Producción Industrial (May/13) -- +0.5%* -0.1% (Ene-May)*<br />

Inversión Fija Bruta (Abr/13) -- +5.9%* +1.4% (Ene-Abr)*<br />

Producción <strong>de</strong> Vehículos (Jun/13)<br />

Precios<br />

266,351 Unida<strong>de</strong>s -0.8%* +5.1% (Ene-Jun)*<br />

Variación Anual- INPC (Jun/13) +4.09% -0.54 pp +1.30%<br />

Variación anual-INPP Total (Jun/13)<br />

Sector Externo<br />

1.12% -0.12 pp +0.83%<br />

Saldo <strong>de</strong> la Balanza Comercial (Rev. May/13) -- -470 mdd S.S%* S.S. (Ene-May)*<br />

Exportaciones 32,836 mdd -0.9%* +0.2% (Ene-May)*<br />

Importaciones 33,306 mdd +1.5%* +3.7% (Ene-May)*<br />

Mezcla Mexicana <strong>de</strong> Exportación (12 Jul/13) 101.46 dpb<br />

+1.94%<br />

(+1.93 dpb)**<br />

+4.92%<br />

(+4.76 dpb)<br />

Mercados Financieros<br />

Política Monetaria-Tasa Objetivo<br />

mdd: millones <strong>de</strong> dólares. ppd: pesos por dólar. pb: puntos base. pp: puntos porcentuales, don<strong>de</strong> 100 pb=1 pp ó 1 pb= 1/100 pp. mdd: millones <strong>de</strong><br />

dólares. *Variación respecto al mismo periodo <strong><strong>de</strong>l</strong> año anterior (anual). **Variación respecto al cierre <strong>de</strong> la semana anterior. 1/ Meta establecida por el<br />

Banco <strong>de</strong> México para la tasa <strong>de</strong> interés en operaciones <strong>de</strong> fon<strong>de</strong>o interbancario a un día. Fuente: INEGI, AMIA, Banco <strong>de</strong> México, PEMEX, BMV y JP<br />

Morgan.<br />

1/<br />

(12 Jul/13)<br />

<br />

En 4.00% (vigente<br />

<strong>de</strong>s<strong>de</strong> 08/Mar/13)<br />

0.00 pp -0.50 pp<br />

Reservas Internacionales (al 05 Jul/13) 166,103 mdd -428 mdd +2,587 mdd<br />

CETES 28 días (Subasta 28/13) 3.83% +0.03 pp -0.21 pp<br />

IPyC – BMV (12 Jul/13) 40,329.81 unida<strong>de</strong>s -0.72%** -7.72%<br />

Tipo <strong>de</strong> Cambio Fix (12 Jul/13) 12.8234 ppd -23.3 centavos (-1.8%)** -14.2 centavos (-1.1%)<br />

Riesgo País (12 Jul/13) 181 pb -3 pb** +55 pb<br />

M<br />

d<br />

o<br />

s.<br />

F<br />

i<br />

n<br />

a<br />

n<br />

c<br />

i<br />

e<br />

r<br />

o<br />

s

PERSPECTIVAS ECONÓMICAS<br />

NACIONALES<br />

Se prevé que inflación anual se ubique por <strong>de</strong>bajo<br />

<strong><strong>de</strong>l</strong> 4% antes <strong>de</strong> septiembre. Analistas <strong>de</strong> BBVA<br />

Bancomer indican que <strong>de</strong>bido a una fuerte caída en<br />

los precios <strong><strong>de</strong>l</strong> tomate ver<strong>de</strong>, el limón y el huevo la inflación<br />

no subyacente bajó fuertemente, acercando a<br />

la inflación general a 4% anual, mientras que la inflación<br />

subyacente se mantuvo por <strong>de</strong>bajo <strong><strong>de</strong>l</strong> 3% gracias<br />

a que la inflación <strong>de</strong> las mercancías continuó<br />

mo<strong>de</strong>rándose. Así, enfatizan que la inflación general<br />

anual está convergiendo claramente hacia el 4%, y<br />

que, en ausencia <strong>de</strong> nuevos choques <strong>de</strong> oferta, <strong>de</strong>be<br />

bajar <strong>de</strong> dicho umbral antes <strong>de</strong> septiembre, <strong>de</strong>bido a<br />

que factores fundamentales favorables, como los menores<br />

precios <strong>de</strong> las materias primas y la holgura en<br />

la economía prevalecerán. Sin embargo, comentan<br />

que la inflación no subyacente seguirá siendo el principal<br />

riesgo al alza dada la alta volatilidad mostrada<br />

por sus componentes este año. (BBVA Bancomer)<br />

Banamex prevé que la inflación cierre este año en<br />

3.6%. Luego <strong>de</strong> conocer los resultados <strong>de</strong> inflación <strong>de</strong><br />

junio 2013, analistas <strong>de</strong> Banamex consi<strong>de</strong>ran que los<br />

riesgos <strong>de</strong> inflación están equilibrados, ya que por un<br />

lado, estiman que el aumento menor a lo esperado <strong>de</strong><br />

los precios <strong>de</strong> las mercancías y <strong>de</strong> algunas tarifas <strong>de</strong><br />

servicios relacionados con el turismo aún no muestra<br />

totalmente el impacto <strong>de</strong> la reciente <strong>de</strong>preciación<br />

cambiaria; y que , por el otro lado, la <strong>de</strong>manda interna<br />

sigue siendo débil, a la vez que persiste la intensa<br />

competencia en las ca<strong>de</strong>nas comerciales al menu<strong>de</strong>o,<br />

lo que continuará presionando a la baja los precios,<br />

asimismo, estiman que la tasa <strong>de</strong> crecimiento anual<br />

<strong>de</strong> los precios agrícolas seguirá bajando en los próximos<br />

meses. Por lo tanto, mantienen sus expectativas<br />

<strong>de</strong> inflación anual para fin <strong>de</strong> año en 3.6% para la general<br />

y en 3% para la subyacente. (Banamex)<br />

Banxico espera recuperación <strong>de</strong> la actividad económica<br />

y que la trayectoria <strong>de</strong>scen<strong>de</strong>nte <strong>de</strong> la inflación<br />

se intensifique a partir <strong>de</strong> julio. En la reciente<br />

reunión sobre política monetaria <strong>de</strong> la Junta <strong>de</strong> Gobierno<br />

<strong><strong>de</strong>l</strong> Banco <strong>de</strong> México, ésta indicó que aún prevalecen<br />

importantes riesgos a la baja para el crecimiento<br />

económico mundial y que aunado a menores<br />

precios <strong>de</strong> las materias primas, prevé un panorama<br />

<strong>de</strong> menor inflación en la mayoría <strong>de</strong> los países <strong><strong>de</strong>l</strong><br />

mundo.<br />

Respecto a México, la junta <strong>de</strong>stacó que nuestro país<br />

ha registrado una <strong>de</strong>saceleración en los primeros meses<br />

<strong>de</strong> 2013, pero que vislumbra una recuperación <strong>de</strong><br />

la actividad económica durante la segunda mitad <strong>de</strong><br />

este año, impulsada por el <strong>de</strong>sempeño industrial <strong>de</strong><br />

Estados Unidos. Indicó que en virtud <strong>de</strong> que el alza<br />

reciente en la inflación general anual obe<strong>de</strong>ce a factores<br />

transitorios, prevé que ésta muestre una ligera<br />

9<br />

disminución en junio y que la trayectoria <strong>de</strong>scen<strong>de</strong>nte<br />

se intensifique a partir <strong>de</strong> julio, para ubicarse en el<br />

tercer y cuarto trimestres <strong>de</strong> este año entre 3 y 4 por<br />

ciento. Para 2014 anticipa que la inflación general<br />

anual se ubique muy cerca <strong><strong>de</strong>l</strong> 3%. (Banxico)<br />

INTERNACIONALES<br />

FMI revisó su estimación <strong>de</strong> crecimiento mundial.<br />

De acuerdo con el último reporte <strong>de</strong> Perspectivas <strong>de</strong><br />

la Economía Mundial <strong><strong>de</strong>l</strong> Fondo Monetario Internacional<br />

(FMI), en 2013 el crecimiento económico global<br />

será igual al <strong>de</strong> 2012, ligeramente por arriba <strong><strong>de</strong>l</strong> 3%,<br />

<strong>de</strong>bido a la <strong>de</strong>bilidad <strong>de</strong> las economías emergentes,<br />

ya que los riesgos se están agudizando, principalmente<br />

en esta zona.<br />

En este sentido, el FMI proyecta un crecimiento mundial<br />

<strong>de</strong> 3.1% para 2013 y 3.8% para 2014, una revisión<br />

a la baja <strong>de</strong> 0.25 puntos porcentuales (pp) comparado<br />

con la proyección <strong>de</strong> abril pasado.<br />

Para Estados Unidos prevé un crecimiento <strong>de</strong> 1.75%<br />

en 2013 y <strong>de</strong> 2.75% para 2014, a medida que se <strong>de</strong>sacelere<br />

la consolidación fiscal y que la <strong>de</strong>manda privada<br />

siga siendo sólida. Para Japón, el crecimiento<br />

<strong>de</strong> 2013 se ubicará en 2% -es <strong>de</strong>cir, 0.5% más que en<br />

el último informe-, impulsado por el respaldo que les<br />

dieron a la confianza y la <strong>de</strong>manda privada las recientes<br />

políticas acomodaticias. Según los pronósticos <strong><strong>de</strong>l</strong><br />

FMI, la Zona <strong><strong>de</strong>l</strong> Euro continuará en recesión en 2013<br />

y retomará el crecimiento en 2014. La actividad <strong>de</strong> la<br />

región continúa sufriendo los efectos combinados <strong>de</strong><br />

la escasa <strong>de</strong>manda, la confianza <strong>de</strong>primida, la fragmentación<br />

<strong>de</strong> los mercados financieros, la <strong>de</strong>bilidad<br />

<strong>de</strong> los balances y la consolidación fiscal.<br />

El organismo internacional espera que el crecimiento<br />

en las economías <strong>de</strong> mercados emergentes y en<br />

<strong>de</strong>sarrollo se mo<strong>de</strong>re a 5% en 2013 y a 5.5% en<br />

2014; esto es, alre<strong>de</strong>dor <strong>de</strong> 0.25 pp menos <strong>de</strong> lo proyectado<br />

en el informe <strong>de</strong> abril <strong>de</strong> 2013. Estas perspectivas<br />

más débiles respon<strong>de</strong>n, en mayor o menor<br />

grado, a estrangulamientos <strong>de</strong> la infraestructura y<br />

otras limitaciones <strong>de</strong> la capacidad, <strong>de</strong>saceleración <strong><strong>de</strong>l</strong><br />

crecimiento <strong>de</strong> la exportación, disminución <strong>de</strong> los precios<br />

<strong>de</strong> las materias primas, inquietu<strong>de</strong>s en torno a la<br />

estabilidad financiera y, en algunos casos, <strong>de</strong>bilitamiento<br />

<strong>de</strong> las políticas monetarias <strong>de</strong> apoyo. Respecto<br />

a México, el FMI estima un crecimiento <strong>de</strong> 2.9% para<br />

2013 y <strong>de</strong> 3.2% para 2014.<br />

La institución internacional indicó que asume que la<br />

reciente volatilidad en los mercados financieros es<br />

una reacción temporal a un menor crecimiento <strong>de</strong> los<br />

países emergentes y a la incertidumbre sobre cuándo<br />

comenzará la Reserva Fe<strong>de</strong>ral <strong>de</strong> Estados Unidos a<br />

reducir su programa <strong>de</strong> compra <strong>de</strong> bonos. (FMI)

Perspectivas macroeconómicas para México<br />

PIB (crecimiento % real) Inflación (%, dic/dic) Cuenta Corriente (% PIB)<br />

2013 2014 2013 2014 2013 2014<br />

Banamex 2.70 4.20 3.58 3.67 -1.4 --<br />

Encuesta-Banamex (Mediana) 2.70 3.90 3.79 3.63 -- --<br />

Bancomer 3.10 3.10 3.69 3.38 -1.1 --<br />

Promedio <strong>de</strong> Diversas Corredurías* 2.83 4.23 3.67 3.60 -- --<br />

Fondo Monetario Internacional (FMI) 2.90 3.20 3.60 3.30 -1.0 -1.0<br />

Banco Mundial 3.30 3.90 -- -- -0.9 -1.1<br />

OCDE 3.40 3.70 3.40 3.20 -1.1 -0.5<br />

Encuesta Banco <strong>de</strong> México 2.84 3.93 3.79 3.78 -- --<br />

Banco <strong>de</strong> México 3.0-4.0 3.2-4.2 3.00 3.00 -1.3 -1.4<br />

SHCP 3.10 4.00 3.00 3.00 -1.2 -1.4<br />

Nota. Cifras sombreadas en gris oscuro indican cambio <strong>de</strong> pronóstico. Fuente: Banamex, Nota Oportuna (02 May/13), Encuesta Banamex (05 Jul/13) y Pronósticos Macroeconómicos<br />

(12 abr/13); Encuesta-Banamex, Encuesta <strong>de</strong> Expectativas <strong>de</strong> Analistas <strong>de</strong> Mercados Financieros (05 Jul/13); Bancomer, Situación México-BBVA Research (I<br />

Trim/13) y Encuesta Banamex (05 Jul/13); *Deutsche Bank, JP Morgan, Barclays, entre otras; OCDE, Panorama Económico (May/13); FMI, World Economic Outlook (Jul/13);<br />

Banco Mundial, Perspectivas Económicas Mundiales 2013 (Jun 2013); Encuesta Banco <strong>de</strong> México, Encuesta sobre las Expectativas <strong>de</strong> los Esp. en Economía <strong><strong>de</strong>l</strong> Sector Privado<br />

(Jun/13); Banco <strong>de</strong> México, <strong>Informe</strong> sobre Inflación (Ene-Mar/13); y SHCP, Marco Macroeconómico 2013-2014 (estimado) Precriterios Generales <strong>de</strong> Política Económica<br />

2013 b y Comunicado <strong>de</strong> prensa 33/2013.<br />

10

EL MUNDO ESTA SEMANA<br />

Indicadores Económicos Internacionales*<br />

Variable<br />

Estados Unidos<br />

Último Dato<br />

Variación respecto al<br />

dato anterior**<br />

Variación anual<br />

<strong>Crédito</strong> al Consumidor (May) 2,839 mmd +19.6 mmd (+0.7%) +8.3%<br />

Índice <strong><strong>de</strong>l</strong> Optimismo <strong>de</strong> la Pequeña Empresa-<br />

NFIB (Jun)<br />

93.5 puntos -0.9 puntos --<br />

Ventas al Mayoreo (May) -- +1.6% +4.1%<br />

Balance Fiscal (Jun) +116.5 mmd De -138.7mmd may 13 De -59.7 en jun 12<br />

Precios <strong>de</strong> Importaciones (Jun) -- -0.2% +0.2%<br />

Precios <strong>de</strong> Exportaciones (Jun) -- -2.1% +0.8%<br />

Solicitu<strong>de</strong>s Seguros <strong>de</strong> Desempleo (al 6 Jul) 360 mil +4.7% (+16 mil) --<br />

Seguros <strong>de</strong> Desempleo (al 29 Jun) 2.98 millones +0.8% (24 mil) --<br />

Índice <strong>Semanal</strong> <strong>de</strong> Comodidad <strong>de</strong> Consumidor-Bloomberg<br />

(1-7 Jul)<br />

-27.3 puntos +0.2puntos --<br />

Precios al Productor (Jun) -- +0.8% +2.5%<br />

Confianza <strong><strong>de</strong>l</strong> Consumidor <strong>de</strong> la Universidad<br />

<strong>de</strong> Michigan (Prel. Jul)<br />

Alemania<br />

83.9 puntos -0.2 puntos --<br />

Saldo <strong>de</strong> la Balanza Comercial (May) +13.1 mme -4.9 mme -2.5 mme<br />

Precios al Consumidor-Inflación (Jun) -- +0.1% +1.8%<br />

Japón<br />

Indicadores Compuestos-The Conferece Board<br />

(May)<br />

<br />

<br />

Precios <strong>de</strong> las Viviendas (I Trim) -- -0.6% -1.4%<br />

*De cifras corregidas por estacionalidad, si no se indica otra cosa (n/d: no <strong>de</strong>sestacionalizado). pp: puntos porcentuales. mmd: miles <strong>de</strong> millones <strong>de</strong> dólares.<br />

mme: miles <strong>de</strong> millones <strong>de</strong> euros. **Variación respecto a la semana, mes o trimestre previo según corresponda. 1/ El comportamiento reciente<br />

<strong>de</strong> los indicadores compuestos para Japón sugiere que dicha economía probablemente continúe expandiéndose a la tasa actual en los meses siguientes;<br />

en tanto que para Corea señala que la actual expansión económica probablemente se mo<strong>de</strong>re en el corto plazo; mientras que para Reino Unido<br />

indica que aunque la recuperación sigue siendo sostenible es poco probable que se fortalezca. Fuente: SHCP, con base en diversos comunicados.<br />

11<br />

--<br />

+0.8% el A<strong><strong>de</strong>l</strong>antado<br />

+0.1% el Coinci<strong>de</strong>nte 1/<br />

Actividad <strong><strong>de</strong>l</strong> Sector Servicios (May) -- +1.2% +1.6%<br />

Decisión <strong>de</strong> Política Monetaria (11 Jul) 0.1% 0.0 pp --<br />

Producción Industrial (Rev. May) -- +1.9% -1.1%<br />

España<br />

Confianza Empresarial (III Trim) -- +5.5% --<br />

Precios al Consumidor-Inflación (Jun) -- +0.1% +2.1%<br />

Francia<br />

Producción Industrial (May) -- -0.4% -0.7%<br />

Precios al Consumidor-Inflación (Jun) -- +0.2% +0.9%<br />

Creación <strong>de</strong> Empresas (Jun) -- -1.8% -2.6%<br />

Corea<br />

Indicadores Compuestos-The Conference<br />

Board (May)<br />

Reino Unido<br />

Indicadores Compuestos-The Conferece Board<br />

(May)<br />

Zona <strong><strong>de</strong>l</strong> Euro<br />

<br />

<br />

<br />

<br />

--<br />

--<br />

--<br />

-0.5% el A<strong><strong>de</strong>l</strong>antado<br />

-0.2% el Coinci<strong>de</strong>nte 1/<br />

+0.4% el A<strong><strong>de</strong>l</strong>antado<br />

+0.2% el Coinci<strong>de</strong>nte 1/<br />

Producción Industrial (May) -- -0.3% -1.6%<br />

Precios <strong>de</strong> las Viviendas (I Trim) -- -1.0% -2.2%<br />

Unión Europea<br />

Producción Industrial (May) -- -0.6% -1.6%<br />

--<br />

--<br />

--

CALENDARIO ECONÓMICO<br />

15-19 JULIO 2013<br />

Lunes 15 Establecimientos con Programa IMMEX (Abr)<br />

Martes 16<br />

Miércoles 17<br />

Subasta 29 <strong>de</strong> Valores Gubernamentales<br />

Reservas Internacionales (al 12 Jul)<br />

Jueves 18 Indicadores <strong>de</strong> Ocupación y Empleo (Jun)<br />

Viernes 19<br />

12<br />

EU: Ventas al Menu<strong>de</strong>o (Jun); Actividad<br />

Manufacturera <strong>de</strong> la Fed <strong>de</strong> Nueva York<br />

–Empire State (Jul); Inventarios <strong>de</strong> Empresas<br />

(May)<br />

EU: Inflación (Jun); Producción Industrial<br />

(Jun); Índice <strong><strong>de</strong>l</strong> Mercado <strong>de</strong> la Vivienda-<br />

HMI (Jul)<br />

España: Indicadores Compuestos <strong>de</strong><br />

The Conference Board (May)<br />

China: Indicadores Compuestos <strong>de</strong> The<br />

Conference Board (Jun)<br />

Zona <strong><strong>de</strong>l</strong> Euro y Unión Europea: Inflación<br />

(Jun); Saldo <strong>de</strong> la Balanza Comercial<br />

(May)<br />

EU: Construcción <strong>de</strong> Casas Nuevas<br />

(Jun); Reporte <strong><strong>de</strong>l</strong> Beige Book<br />

España: Actividad <strong><strong>de</strong>l</strong> Sector Servicios<br />

(May); Nuevos Pedidos Industriales<br />

(May)<br />

España: Pedidos <strong>de</strong> la Industria (May);<br />

Actividad <strong><strong>de</strong>l</strong> Sector <strong>de</strong> Servicios (May)<br />

Australia: Indicadores Compuestos <strong>de</strong><br />

The Conference Board (May)<br />

Zona <strong><strong>de</strong>l</strong> Euro y Unión Europea: Actividad<br />

<strong><strong>de</strong>l</strong> Sector Construcción (May)<br />

EU: Sol. <strong>de</strong> Seguro <strong>de</strong> Desempleo (al 13<br />

Jul); Índice <strong>Semanal</strong> <strong>de</strong> Comodidad <strong><strong>de</strong>l</strong><br />

Consumidor-Bloomberg (8-14 Jul); Indicadores<br />

Compuestos <strong>de</strong> The Conference<br />

Board (Jun); Actividad Manufacturera <strong>de</strong><br />

la Fed <strong>de</strong> Fila<strong><strong>de</strong>l</strong>fia (Jul)<br />

Zona <strong><strong>de</strong>l</strong> Euro y Unión Europea: Cuenta<br />

Corriente (I Trim)<br />

Japón: Actividad <strong>de</strong> Todas las Industrias<br />

(may)<br />

Alemania: Precios al Productor (Jun)<br />

Francia: Indicadores Compuestos <strong>de</strong><br />

The Conference Board (May)<br />

El presente documento pue<strong>de</strong> ser consultado a través <strong>de</strong> la página web <strong>de</strong> la SHCP, en:<br />

http://www.hacienda.gob.mx/SALAPRENSA/Paginas/<strong>Informe</strong><strong>Semanal</strong><strong><strong>de</strong>l</strong><strong>Vocero</strong>.aspx. Asimismo, la UCSV <strong>de</strong> la <strong>Secretaría</strong> <strong>de</strong> <strong>Hacienda</strong> y<br />

<strong>Crédito</strong> Público pone a su disposición para cualquier comentario o aclaración la siguiente dirección <strong>de</strong> correo electrónico: voceria@hacienda.gob.mx.