PACTICA DE MULTICOLINEALIDAD

PACTICA DE MULTICOLINEALIDAD

PACTICA DE MULTICOLINEALIDAD

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

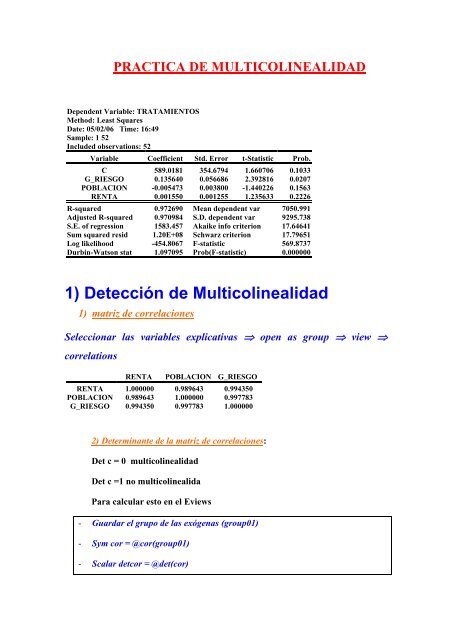

PRACTICA <strong>DE</strong> <strong>MULTICOLINEALIDAD</strong><br />

Dependent Variable: TRATAMIENTOS<br />

Method: Least Squares<br />

Date: 05/02/06 Time: 16:49<br />

Sample: 1 52<br />

Included observations: 52<br />

Variable Coefficient Std. Error t-Statistic Prob.<br />

C 589.0181 354.6794 1.660706 0.1033<br />

G_RIESGO 0.135640 0.056686 2.392816 0.0207<br />

POBLACION -0.005473 0.003800 -1.440226 0.1563<br />

RENTA 0.001550 0.001255 1.235633 0.2226<br />

R-squared 0.972690 Mean dependent var 7050.991<br />

Adjusted R-squared 0.970984 S.D. dependent var 9295.738<br />

S.E. of regression 1583.457 Akaike info criterion 17.64641<br />

Sum squared resid 1.20E+08 Schwarz criterion 17.79651<br />

Log likelihood -454.8067 F-statistic 569.8737<br />

Durbin-Watson stat 1.097095 Prob(F-statistic) 0.000000<br />

1) Detección de Multicolinealidad<br />

1) matriz de correlaciones<br />

Seleccionar las variables explicativas ⇒ open as group ⇒ view ⇒<br />

correlations<br />

RENTA POBLACION G_RIESGO<br />

RENTA 1.000000 0.989643 0.994350<br />

POBLACION 0.989643 1.000000 0.997783<br />

G_RIESGO 0.994350 0.997783 1.000000<br />

2) Determinante de la matriz de correlaciones:<br />

Det c = 0 multicolinealidad<br />

Det c =1 no multicolinealida<br />

Para calcular esto en el Eviews<br />

- Guardar el grupo de las exógenas (group01)<br />

- Sym cor = @cor(group01)<br />

- Scalar detcor = @det(cor)

2) Regresiones auxiliares y Contraste de Farrar Glauber<br />

Se trata de estimar la regresión auxiliar<br />

Dependent Variable: RENTA<br />

Method: Least Squares<br />

Date: 05/02/06 Time: 17:23<br />

Sample: 1 52<br />

Included observations: 52<br />

Variable Coefficient Std. Error t-Statistic Prob.<br />

C 8456.515 40364.59 0.209503 0.8349<br />

POBLACIÓN -1.072825 0.404600 -2.651569 0.0108<br />

G_RIESGO 32.63488 4.463243 7.311921 0.0000<br />

R-squared 0.990146 Mean dependent var 1274865.<br />

Adjusted R-squared 0.989743 S.D. dependent var 1780180.<br />

S.E. of regression 180287.4 Akaike info criterion 27.09845<br />

Sum squared resid 1.59E+12 Schwarz criterion 27.21103<br />

Log likelihood -701.5598 F-statistic 2461.708<br />

Durbin-Watson stat 1.575716 Prob(F-statistic) 0.000000<br />

R2=0.990<br />

Fav=2461,78<br />

Tanto el R2 como el Fav indican la presencia de multicolinealidad aproximada<br />

de alto grado.<br />

2) Corregir el problema de multicolinealidad<br />

Parece ser que la variable población es la causante de la multicolinealida. Para<br />

solucionar el problema estimamos el siguiente modelo:<br />

( Tratamientos / pob) = β + β ( renta / pob) + β ( G _ riesgo / pob) +<br />

u<br />

i 1 1 i 1<br />

i i

Dependent Variable: TRATAMIENTOS/POBLACION<br />

Method: Least Squares<br />

Date: 05/02/06 Time: 17:26<br />

Sample: 1 52<br />

Included observations: 52<br />

Variable Coefficient Std. Error t-Statistic Prob.<br />

C -0.013833 0.002762 -5.008580 0.0000<br />

RENTA/POBLACIÓN 0.003158 0.001080 2.923004 0.0052<br />

G_RIESGO/POBLAC<br />

IÓN<br />

0.215306 0.038798 5.549416 0.0000<br />

R-squared 0.587790 Mean dependent var 0.008416<br />

Adjusted R-squared 0.570965 S.D. dependent var 0.002671<br />

S.E. of regression 0.001750 Akaike info criterion -9.802674<br />

Sum squared resid 0.000150 Schwarz criterion -9.690102<br />

Log likelihood 257.8695 F-statistic 34.93578<br />

Durbin-Watson stat 1.677384 Prob(F-statistic) 0.000000<br />

Sobre el modelo resultante volveremos a analizar si todavía presenta<br />

problemas de multicolinealidad:<br />

GENERAMOS LAS VARIABLES TRANSFORMADAS:<br />

En El Menu Del Archivo De Trabajo⇒Gen<br />

Escribimos<br />

G_RIESGO=G_RIESGO/POBLACIÓN<br />

RENTAC=RENTA/POBLACIÓN<br />

Matriz de correlaciones<br />

G_RIESGOC RENTAC<br />

G_RIESGOC 1.000000 0.468462<br />

RENTAC 0.468462 1.000000<br />

Se observa que la matriz de correlaciones de las variables transformadas<br />

presenta correlaciones relativamente bajas. Por tanto, parece que el problema está<br />

solucionado.<br />

Det de la matriz de correlaciones<br />

- Guardar el grupo de las exógenas transformadas (group02)

- Sym cor2 = @cor(group02)<br />

- Scalar detcor2 = @det(cor2)<br />

Det =0,788 diferente de cero y bastante más grande que el calculado<br />

anteriormente<br />

N_condicoón=1,66