Global Investor - Credit Suisse eMagazine - Deutschland

Global Investor - Credit Suisse eMagazine - Deutschland Global Investor - Credit Suisse eMagazine - Deutschland

Fuente: Eurostat, bancos nacionales Eslovenia 1 Estonia Lituania 3 Letonia Malta Chipre 6 Eslovaquia 7 Rep. Checa 8 Hungría 9 Polonia 10 Bulgaria 11 Rumanía 12 2 5 4 5 8 1 10 7 9 Dentro/ Posible entrada 2 4 3 12 11 6 28/06/2004 2007 28/06/2004 2007/2008 28/06/2004 2007/2008 02/05/2005 2008 02/05/2005 2008 02/05/2005 2008 Posible acceso a la eurozona 2004 2005 2006 2007 2008 2009 2010 2011 2012 25/11/2005 2009 2008 2010 2009/2010 2012 2009/2010 2012 2009/2010 2012 2009/2010 2012 GLOBAL INVESTOR 2/06 Cambio — 57 Tabla 1: Criterios de Maastricht y rendimiento de varios países La introducción del euro exige que cada país cumpla los criterios de Maastricht: 1) La media móvil de 12 meses de la tasa de inflación no puede superar en más de 1,5 puntos porcentuales la media móvil de 12 meses de los 3 Estados miembros con mejor rendimiento. 2) La media de 12 meses de los tipos de interés a largo plazo no puede superar en más de 2 puntos porcentuales la media de 12 meses de los tipos de interés de los 3 Estados miembros con mejor rendimiento. 3) El déficit público no puede ser superior al 3% del PIB. 4) La ratio de deuda pública como porcentaje del PIB no puede superar el 60% . 5) Debe mantenerse la estabilidad del tipo de cambio, siendo necesario ser miembro del Mecanismo europeo del Tipo de Cambio (MTC) II durante al menos 2 años sin graves tensiones. Los indicadores de cada país aparecen listados en los espacios respectivos; un punto rojo significa que el país no satisface el criterio. Actualmente, la tasa de inflación de referencia es 2,6%, y 5,3% para los tipos de interés a largo plazo. Sí No Inflación Media de los últimos 12 meses 1 Máx. 2,6% Tipo de interés a largo plazo Media de los últimos 12 meses 2 Máx. 5,3% Superávit/ Défi cit presupue stario 2005 Máx. –3% del PIB Deuda del sector público 2005 Máx. 60% del PIB 2,4 3,8 –1,8 29,1 4,1 4,0 1,6 4,8 2,8 3,7 –0,5 18,7 7,0 3,8 0,2 11,9 2,6 4,5 –3,3 74,7 2,0 4,8 –2,4 70,3 3,1 3,5 –2,9 34,5 1,8 3,5 –2,6 30,5 3,2 6,5 –6,1 58,4 1,6 5,1 –2,5 42,5 6,1 3,6 1,3 4 38,9 4 9,0 8,7 3 –1,4 4 18,5 4 Estabilidad del tipo de cambio 2006 5 1 Hasta marzo de 2006, 2 Hasta septiembre de 2005, 4 2004 5 Miembro durante 2 años como mínimo del MTC II y en una banda de fluctuación de +/–2,25%

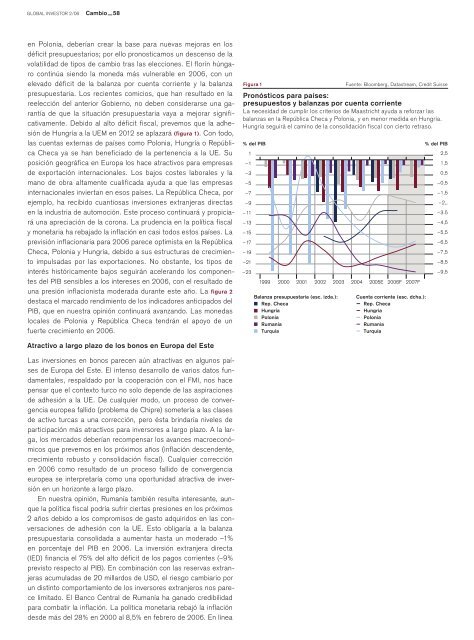

GLOBAL INVESTOR 2/06 Cambio — 58 en Polonia, deberían crear la base para nuevas mejoras en los déficit presupuestarios; por ello pronosticamos un descenso de la volatilidad de tipos de cambio tras las elecciones. El florín húngaro continúa siendo la moneda más vulnerable en 2006, con un elevado déficit de la balanza por cuenta corriente y la balanza presupuestaria. Los recientes comicios, que han resultado en la reelección del anterior Gobierno, no deben considerarse una garantía de que la situación presupuestaria vaya a mejorar significativamente. Debido al alto déficit fiscal, prevemos que la adhesión de Hungría a la UEM en 2012 se aplazará (figura 1) . Con todo, las cuentas externas de países como Polonia, Hungría o República Checa ya se han beneficiado de la pertenencia a la UE. Su posición geográfica en Europa los hace atractivos para empresas de exportación internacionales. Los bajos costes laborales y la mano de obra altamente cualificada ayuda a que las empresas internacionales inviertan en esos países. La República Checa, por ejemplo, ha recibido cuantiosas inversiones extranjeras directas en la industria de automoción. Este proceso continuará y propiciará una apreciación de la corona. La prudencia en la política fiscal y monetaria ha rebajado la inflación en casi todos estos países. La previsión inflacionaria para 2006 parece optimista en la República Checa, Polonia y Hungría, debido a sus estructuras de crecimiento impulsadas por las exportaciones. No obstante, los tipos de interés históricamente bajos seguirán acelerando los componentes del PIB sensibles a los intereses en 2006, con el resultado de una presión inflacionista moderada durante este año. La figura 2 destaca el marcado rendimiento de los indicadores anticipados del PIB , que en nuestra opinión continuará avanzando. Las monedas locales de Polonia y República Checa tendrán el apoyo de un fuerte crecimiento en 2006. Atractivo a largo plazo de los bonos en Europa del Este Las inversiones en bonos parecen aún atractivas en algunos países de Europa del Este. El intenso desarrollo de varios datos fundamentales, respaldado por la cooperación con el FMI, nos hace pensar que el contexto turco no solo depende de las aspiraciones de adhesión a la UE. De cualquier modo, un proceso de convergencia europea fallido (problema de Chipre) sometería a las clases de activo turcas a una corrección, pero ésta brindaría niveles de participación más atractivos para inversores a largo plazo. A la larga, los mercados deberían recompensar los avances macroeconómicos que prevemos en los próximos años (inflación descendente, crecimiento robusto y consolidación fiscal). Cualquier corrección en 2006 como resultado de un proceso fallido de convergencia europea se interpretaría como una oportunidad atractiva de inversión en un horizonte a largo plazo. En nuestra opinión, Rumanía también resulta interesante, aunque la política fiscal podría sufrir ciertas presiones en los próximos 2 años debido a los compromisos de gasto adquiridos en las conversaciones de adhesión con la UE. Esto obligaría a la balanza presupuestaria consolidada a aumentar hasta un moderado –1% en porcentaje del PIB en 2006. La inversión extranjera directa (IED) financia el 75% del alto déficit de los pagos corrientes (–9% previsto respecto al PIB). En combinación con las reservas extranjeras acumuladas de 20 millardos de USD , el riesgo cambiario por un distinto comportamiento de los inversores extranjeros nos parece limitado. El Banco Central de Rumanía ha ganado credibilidad para combatir la inflación. La política monetaria rebajó la inflación desde más del 28% en 2000 al 8,5% en febrero de 2006. En línea Figura 1 Fuente: Bloomberg, Datastream, Credit Suisse Pronósticos para países: presupuestos y balanzas por cuenta corriente La necesidad de cumplir los criterios de Maastricht ayuda a reforzar las b alanzas en la República Checa y Polonia, y en menor medida en Hungría. Hungría seguirá el camino de la consolidación fiscal con cierto retraso. % del PIB 1 –1 –3 –5 –7 –9 –11 –13 –15 –17 –19 –21 –23 1999 2000 2001 2002 2003 2004 2005E 2006F 2007F Balanza presupuestaria (esc. izda.): Rep. Checa Hungría Polonia Rumanía Turquía Cuenta corriente (esc. dcha.): Rep. Checa Hungría Polonia Rumanía Turquía % del PIB 2,5 1,5 0,5 –0,5 –1,5 –2,, –3.5 –4,5 –5,5 –6,5 –7,5 –8,5 –9,5

- Page 7 and 8: GLOBAL INVESTOR 2/06 Editorial —

- Page 9 and 10: GLOBAL INVESTOR 2/06 Contenido —

- Page 11 and 12: GLOBAL INVESTOR 2/06 Artículo prin

- Page 13 and 14: GLOBAL INVESTOR 2/06 Artículo prin

- Page 15 and 16: GLOBAL INVESTOR 2/06 Artículo prin

- Page 17 and 18: GLOBAL INVESTOR 2/06 Básicos — 1

- Page 19 and 20: GLOBAL INVESTOR 2/06 Básicos — 1

- Page 21 and 22: GLOBAL INVESTOR 2/06 Básicos — 2

- Page 23 and 24: GLOBAL INVESTOR 2/06 Básicos — 2

- Page 25 and 26: GLOBAL INVESTOR 2/06 Básicos — 2

- Page 27 and 28: GLOBAL INVESTOR 2/06 Básicos — 2

- Page 29 and 30: GLOBAL INVESTOR 2/06 Básicos — 2

- Page 31 and 32: GLOBAL INVESTOR 2/06 Básicos — 3

- Page 33 and 34: GLOBAL INVESTOR 2/06 Básicos — 3

- Page 35 and 36: GLOBAL INVESTOR 2/06 Enriquecimient

- Page 37 and 38: GLOBAL INVESTOR 2/06 Enriquecimient

- Page 39 and 40: GLOBAL INVESTOR 2/06 Enriquecimient

- Page 41 and 42: GLOBAL INVESTOR 2/06 Enriquecimient

- Page 43 and 44: GLOBAL INVESTOR 2/06 Enriquecimient

- Page 45 and 46: GLOBAL INVESTOR 2/06 Cambio — 44

- Page 47 and 48: GLOBAL INVESTOR 2/06 Cambio — 46

- Page 49 and 50: GLOBAL INVESTOR 2/06 Cambio — 48

- Page 51 and 52: GLOBAL INVESTOR 2/06 Cambio — 50

- Page 53 and 54: GLOBAL INVESTOR 2/06 Cambio — 52

- Page 55 and 56: GLOBAL INVESTOR 2/06 Cambio — 54

- Page 57: GLOBAL INVESTOR 2/06 Cambio — 56

- Page 61 and 62: GLOBAL INVESTOR 2/06 Servicios —

- Page 63 and 64: Fotos: Martin Stollenwerk, Johannes

- Page 65 and 66: GLOBAL INVESTOR 2/06 Servicios —

- Page 67 and 68: GLOBAL INVESTOR FOCUS Servicios —

- Page 70 and 71: Foto: Peter Dench/Corbis Pie de imp

GLOBAL INVESTOR 2/06 Cambio — 58<br />

en Polonia, deberían crear la base para nuevas mejoras en los<br />

déficit presupuestarios; por ello pronosticamos un descenso de la<br />

volatilidad de tipos de cambio tras las elecciones. El florín húngaro<br />

continúa siendo la moneda más vulnerable en 2006, con un<br />

elevado déficit de la balanza por cuenta corriente y la balanza<br />

presupuestaria. Los recientes comicios, que han resultado en la<br />

reelección del anterior Gobierno, no deben considerarse una garantía<br />

de que la situación presupuestaria vaya a mejorar significativamente.<br />

Debido al alto déficit fiscal, prevemos que la adhesión<br />

de Hungría a la UEM en 2012 se aplazará (figura 1) . Con todo,<br />

las cuentas externas de países como Polonia, Hungría o República<br />

Checa ya se han beneficiado de la pertenencia a la UE. Su<br />

posición geográfica en Europa los hace atractivos para empresas<br />

de exportación internacionales. Los bajos costes laborales y la<br />

mano de obra altamente cualificada ayuda a que las empresas<br />

internacionales inviertan en esos países. La República Checa, por<br />

ejemplo, ha recibido cuantiosas inversiones extranjeras directas<br />

en la industria de automoción. Este proceso continuará y propiciará<br />

una apreciación de la corona. La prudencia en la política fiscal<br />

y monetaria ha rebajado la inflación en casi todos estos países. La<br />

previsión inflacionaria para 2006 parece optimista en la República<br />

Checa, Polonia y Hungría, debido a sus estructuras de crecimiento<br />

impulsadas por las exportaciones. No obstante, los tipos de<br />

interés históricamente bajos seguirán acelerando los componentes<br />

del PIB sensibles a los intereses en 2006, con el resultado de<br />

una presión inflacionista moderada durante este año. La figura 2<br />

destaca el marcado rendimiento de los indicadores anticipados del<br />

PIB , que en nuestra opinión continuará avanzando. Las monedas<br />

locales de Polonia y República Checa tendrán el apoyo de un<br />

fuerte crecimiento en 2006.<br />

Atractivo a largo plazo de los bonos en Europa del Este<br />

Las inversiones en bonos parecen aún atractivas en algunos países<br />

de Europa del Este. El intenso desarrollo de varios datos fundamentales,<br />

respaldado por la cooperación con el FMI, nos hace<br />

pensar que el contexto turco no solo depende de las aspiraciones<br />

de adhesión a la UE. De cualquier modo, un proceso de convergencia<br />

europea fallido (problema de Chipre) sometería a las clases<br />

de activo turcas a una corrección, pero ésta brindaría niveles de<br />

participación más atractivos para inversores a largo plazo. A la larga,<br />

los mercados deberían recompensar los avances macroeconómicos<br />

que prevemos en los próximos años (inflación descendente,<br />

crecimiento robusto y consolidación fiscal). Cualquier corrección<br />

en 2006 como resultado de un proceso fallido de convergencia<br />

europea se interpretaría como una oportunidad atractiva de inversión<br />

en un horizonte a largo plazo.<br />

En nuestra opinión, Rumanía también resulta interesante, aunque<br />

la política fiscal podría sufrir ciertas presiones en los próximos<br />

2 años debido a los compromisos de gasto adquiridos en las conversaciones<br />

de adhesión con la UE. Esto obligaría a la balanza<br />

presupuestaria consolidada a aumentar hasta un moderado –1%<br />

en porcentaje del PIB en 2006. La inversión extranjera directa<br />

(IED) financia el 75% del alto déficit de los pagos corrientes (–9%<br />

previsto respecto al PIB). En combinación con las reservas extranjeras<br />

acumuladas de 20 millardos de USD , el riesgo cambiario por<br />

un distinto comportamiento de los inversores extranjeros nos parece<br />

limitado. El Banco Central de Rumanía ha ganado credibilidad<br />

para combatir la inflación. La política monetaria rebajó la inflación<br />

desde más del 28% en 2000 al 8,5% en febrero de 2006. En línea<br />

Figura 1 Fuente: Bloomberg, Datastream, <strong>Credit</strong> <strong>Suisse</strong><br />

Pronósticos para países:<br />

presupuestos y balanzas por cuenta corriente<br />

La necesidad de cumplir los criterios de Maastricht ayuda a reforzar las<br />

b alanzas en la República Checa y Polonia, y en menor medida en Hungría.<br />

Hungría seguirá el camino de la consolidación fiscal con cierto retraso.<br />

% del PIB<br />

1<br />

–1<br />

–3<br />

–5<br />

–7<br />

–9<br />

–11<br />

–13<br />

–15<br />

–17<br />

–19<br />

–21<br />

–23<br />

1999 2000 2001 2002 2003 2004 2005E 2006F 2007F<br />

Balanza presupuestaria (esc. izda.):<br />

Rep. Checa<br />

Hungría<br />

Polonia<br />

Rumanía<br />

Turquía<br />

Cuenta corriente (esc. dcha.):<br />

Rep. Checa<br />

Hungría<br />

Polonia<br />

Rumanía<br />

Turquía<br />

% del PIB<br />

2,5<br />

1,5<br />

0,5<br />

–0,5<br />

–1,5<br />

–2,,<br />

–3.5<br />

–4,5<br />

–5,5<br />

–6,5<br />

–7,5<br />

–8,5<br />

–9,5