Resolución General Nª10/13 - Rentas Mendoza

Resolución General Nª10/13 - Rentas Mendoza

Resolución General Nª10/13 - Rentas Mendoza

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

RESOLUCIÓN GENERAL N° 10<br />

DIRECCIÓN GENERAL DE RENTAS, 07 de febrero de 20<strong>13</strong>.-<br />

VISTO:<br />

El Expte. N°1153-20<strong>13</strong>-01<strong>13</strong>4 y los artículos 214° y 233° del Código Fiscal<br />

(t.o.s/Decreto N° 1284/93 y sus modificatorias) que facultan a la Dirección <strong>General</strong> de <strong>Rentas</strong> a<br />

establecer los valores mínimos de los bienes incluidos en los actos comprendidos en el Impuesto de<br />

Sellos, y<br />

CONSIDERANDO:<br />

Que a los efectos indicados en las disposiciones aludidas corresponde fijar la<br />

valuación mínima de automotores, motos y demás vehículos destinados al transporte de cargas o de<br />

pasajeros, a tener en cuenta en la determinación del tributo, en los casos de contratos, acuerdos o<br />

actos similares de transferencia y/o inscripción de tales bienes.<br />

Que resulta necesario adecuar los importes mínimos vigentes a los valores en<br />

plaza, a fin de lograr equidad en la administración tributaria.<br />

Que al respecto se han expedido los Departamentos Asuntos Legales y<br />

Asuntos Técnicos<br />

.<br />

Por ello y conforme a las atribuciones conferidas por el artículo 10 Inc. b) y d)<br />

del Código Fiscal (t.o. s/Decreto nº 1284/93 y sus modificatorias),<br />

EL DIRECTOR GENERAL DE RENTAS<br />

R E S U E L V E:<br />

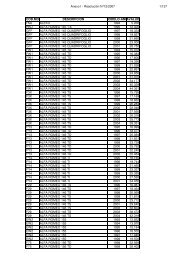

Artículo 1º - Establécese la valuación mínima para la determinación del Impuesto de Sellos en la<br />

transferencia de vehículos usados y/o inscripción de cero Km., según se indica a continuación y de<br />

acuerdo a la clasificación efectuada en la Ley Impositiva N° 8523 para el pago del Impuesto a los<br />

Automotores, Ejercicio 20<strong>13</strong>.<br />

Grupo I:<br />

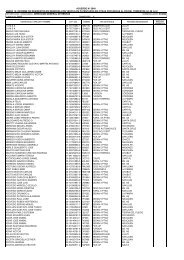

a) Para los automotores modelos 1996 hasta 20<strong>13</strong>, ambos inclusive, la valuación será la detallada en<br />

el Anexo I que integra la presente resolución. Las incorporaciones que no se encuentren nominadas<br />

en el mencionado Anexo serán valuadas conforme al valor consignado en la factura o en base a<br />

modelos de valor similar.

-2- RESOLUCIÓN GRAL. N° 10/<strong>13</strong><br />

b) Para los automotores comprendidos entre el año modelo 1989 y 1995 ambos inclusive, la base<br />

imponible será el valor de comercialización del respectivo instrumento, pero en ningún caso podrá ser<br />

inferior a $ 10.000.<br />

c) Para los automotores comprendidos entre el año modelo 1977 y 1988 ambos inclusive, la base<br />

imponible será el valor de comercialización del respectivo instrumento, pero en ningún caso podrá ser<br />

inferior a $ 6.000.<br />

d) Para los automotores cuyo año de fabricación sea 1976 y anteriores la base imponible será el valor<br />

de comercialización del respectivo instrumento, pero en ningún caso podrá ser inferior a $4.000.<br />

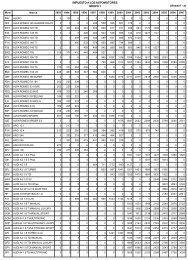

Grupo II: Camiones, Camionetas, Furgones, Pick UPS, Ambulancias, Autos Fúnebres<br />

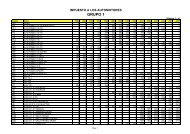

a) Para los automotores hasta 4.000 Kg., modelos 2001 hasta 20<strong>13</strong>, ambos inclusive, la valuación<br />

será la detallada en el Anexo II que integra la presente resolución. Las incorporaciones que no se<br />

encuentren nominadas en el mencionado Anexo serán valuadas conforme al valor consignado en la<br />

factura o en base a modelos de valor similar.<br />

b) Para los automotores modelos 2001 hasta 20<strong>13</strong>, ambos inclusive, cuyo peso sea superior a 4.000<br />

Kg. la valuación será la detallada en el Anexo III que integra la presente resolución. Las<br />

incorporaciones que no se encuentren nominadas en el mencionado Anexo serán valuadas conforme<br />

al valor consignado en la factura o en base a modelos de valor similar.<br />

c) Para los vehículos que su año de fabricación sea 1977 a 2000, ambos inclusive, la base imponible<br />

es la establecida en el Anexo III incluido en la presente resolución.<br />

d) Para los vehículos que su año de fabricación sea 1976 y anteriores, la base imponible será el valor<br />

de comercialización del respectivo instrumento, pero en ningún caso podrá ser inferior a $ 6.000.<br />

Grupo III: Colectivos, Ómnibus, Micro-Ómnibus, Vehículos de Transporte Escolar y Coches<br />

Trolebuses<br />

a) La base para los automotores., modelos 1977 a 20<strong>13</strong> ambos inclusive, correspondientes al Grupo<br />

III es la establecida en el Anexo IV que forma parte de la presente.<br />

b) Para los vehículos que su año de fabricación sea 1976 y anteriores la base imponible será el valor<br />

de comercialización del respectivo instrumento, pero en ningún caso podrá ser inferior a $ 6.000.

Grupo IV: Trailers, Acoplados y Semirremolques<br />

-3- RESOLUCIÓN GRAL. N° 10/<strong>13</strong><br />

a) La base para los automotores modelos 1977 a 20<strong>13</strong> ambos inclusive, correspondientes al Grupos<br />

IV es la establecida en el Anexo V que forma parte de la presente.<br />

b) Para los vehículos que su año de fabricación sea 1976 y anteriores la base imponible será el valor<br />

de comercialización del respectivo instrumento, pero en ningún caso podrá ser inferior a $ 6.000.<br />

Grupo V: Trailers y Casillas Rodantes<br />

a) La base para los automotores modelos 1977 a 20<strong>13</strong> ambos inclusive, correspondientes al Grupo V<br />

es la establecida en el Anexo VI que forma parte de la presente.<br />

b) Para los vehículos que su año de fabricación sea 1976 y anteriores la base imponible será el valor<br />

de comercialización del respectivo instrumento, pero en ningún caso podrá ser inferior a $ 6.000.<br />

Grupo VI: Motos con o sin sidecar de 40cc o más cilindrada<br />

a) La base para las moto vehículos modelos 1977 a 20<strong>13</strong> ambos inclusive, correspondientes a los<br />

Grupos VI es la establecida en el Anexo VII que forma parte de la presente.<br />

b) Para las moto vehículos cuyo año de fabricación sea 1976 y anteriores la base imponible será el<br />

valor de comercialización del respectivo instrumento, excepto los de Categoría Quinta (741 cc en<br />

adelante) del Anexo VII, la cual no podrá ser inferior a $ 6.000.<br />

Articulo 2º - Para el caso de vehículos siniestrados, acreditado con la constancia a la que hace<br />

referencia el articulo 265° inc) b del Código Fiscal, se tendrá en cuenta el valor de comercialización<br />

del respectivo instrumento.<br />

Articulo 3º - La presente resolución rige a partir del 2502/20<strong>13</strong>.<br />

Articulo 4º - Publíquese en el Boletín Oficial y dése a conocimiento de las áreas de la Dirección a<br />

través de la página Web: www.rentas.mendoza.gov.ar Comuníquese a los Registros Seccionales de<br />

la Propiedad del Automotor de la Provincia de <strong>Mendoza</strong>, Consejo Profesional de Ciencias<br />

Económicas y Bolsa de Comercio de <strong>Mendoza</strong> SA. Cumplido con constancias, procédase a su<br />

archivo.<br />

CG