RAP 22.indb - Revista d'Arqueologia de Ponent

RAP 22.indb - Revista d'Arqueologia de Ponent

RAP 22.indb - Revista d'Arqueologia de Ponent

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

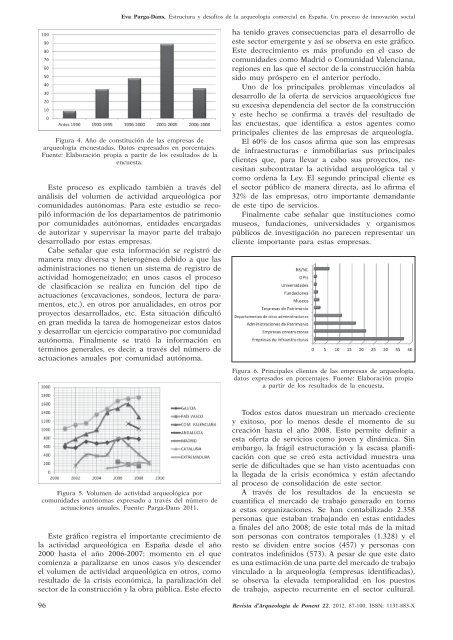

Eva Parga-Dans, Estructura y <strong>de</strong>safíos <strong>de</strong> la arqueología comercial en España. Un proceso <strong>de</strong> innovación social<br />

Figura 4. Año <strong>de</strong> constitución <strong>de</strong> las empresas <strong>de</strong><br />

arqueología encuestadas. Datos expresados en porcentajes.<br />

Fuente: Elaboración propia a partir <strong>de</strong> los resultados <strong>de</strong> la<br />

encuesta.<br />

Este proceso es explicado también a través <strong>de</strong>l<br />

análisis <strong>de</strong>l volumen <strong>de</strong> actividad arqueológica por<br />

comunida<strong>de</strong>s autónomas. Para este estudio se recopiló<br />

información <strong>de</strong> los <strong>de</strong>partamentos <strong>de</strong> patrimonio<br />

por comunida<strong>de</strong>s autónomas, entida<strong>de</strong>s encargadas<br />

<strong>de</strong> autorizar y supervisar la mayor parte <strong>de</strong>l trabajo<br />

<strong>de</strong>sarrollado por estas empresas.<br />

Cabe señalar que esta información se registró <strong>de</strong><br />

manera muy diversa y heterogénea <strong>de</strong>bido a que las<br />

administraciones no tienen un sistema <strong>de</strong> registro <strong>de</strong><br />

actividad homogeneizado; en unos casos el proceso<br />

<strong>de</strong> clasificación se realiza en función <strong>de</strong>l tipo <strong>de</strong><br />

actuaciones (excavaciones, son<strong>de</strong>os, lectura <strong>de</strong> paramentos,<br />

etc.), en otros por anualida<strong>de</strong>s, en otros por<br />

proyectos <strong>de</strong>sarrollados, etc. Esta situación dificultó<br />

en gran medida la tarea <strong>de</strong> homogeneizar estos datos<br />

y <strong>de</strong>sarrollar un ejercicio comparativo por comunidad<br />

autónoma. Finalmente se trató la información en<br />

términos generales, es <strong>de</strong>cir, a través <strong>de</strong>l número <strong>de</strong><br />

actuaciones anuales por comunidad autónoma.<br />

Figura 5. Volumen <strong>de</strong> actividad arqueológica por<br />

comunida<strong>de</strong>s autónomas expresado a través <strong>de</strong>l número <strong>de</strong><br />

actuaciones anuales. Fuente: Parga-Dans 2011.<br />

Este gráfico registra el importante crecimiento <strong>de</strong><br />

la actividad arqueológica en España <strong>de</strong>s<strong>de</strong> el año<br />

2000 hasta el año 2006-2007; momento en el que<br />

comienza a paralizarse en unos casos y/o <strong>de</strong>scen<strong>de</strong>r<br />

el volumen <strong>de</strong> actividad arqueológica en otros, como<br />

resultado <strong>de</strong> la crisis económica, la paralización <strong>de</strong>l<br />

sector <strong>de</strong> la construcción y la obra pública. Este efecto<br />

ha tenido graves consecuencias para el <strong>de</strong>sarrollo <strong>de</strong><br />

este sector emergente y así se observa en este gráfico.<br />

Este <strong>de</strong>crecimiento es más profundo en el caso <strong>de</strong><br />

comunida<strong>de</strong>s como Madrid o Comunidad Valenciana,<br />

regiones en las que el sector <strong>de</strong> la construcción había<br />

sido muy próspero en el anterior período.<br />

Uno <strong>de</strong> los principales problemas vinculados al<br />

<strong>de</strong>sarrollo <strong>de</strong> la oferta <strong>de</strong> servicios arqueológicos fue<br />

su excesiva <strong>de</strong>pen<strong>de</strong>ncia <strong>de</strong>l sector <strong>de</strong> la construcción<br />

y este hecho se confirma a través <strong>de</strong>l resultado <strong>de</strong><br />

las encuestas, que i<strong>de</strong>ntifica a estos agentes como<br />

principales clientes <strong>de</strong> las empresas <strong>de</strong> arqueología.<br />

El 60% <strong>de</strong> los casos afirma que son las empresas<br />

<strong>de</strong> infraestructuras e inmobiliarias sus principales<br />

clientes que, para llevar a cabo sus proyectos, necesitan<br />

subcontratar la actividad arqueológica tal y<br />

como or<strong>de</strong>na la Ley. El segundo principal cliente es<br />

el sector público <strong>de</strong> manera directa, así lo afirma el<br />

32% <strong>de</strong> las empresas, otro importante <strong>de</strong>mandante<br />

<strong>de</strong> este tipo <strong>de</strong> servicios.<br />

Finalmente cabe señalar que instituciones como<br />

museos, fundaciones, universida<strong>de</strong>s y organismos<br />

públicos <strong>de</strong> investigación no parecen representar un<br />

cliente importante para estas empresas.<br />

Figura 6. Principales clientes <strong>de</strong> las empresas <strong>de</strong> arqueología,<br />

datos expresados en porcentajes. Fuente: Elaboración propia<br />

a partir <strong>de</strong> los resultados <strong>de</strong> la encuesta.<br />

Todos estos datos muestran un mercado creciente<br />

y exitoso, por lo menos <strong>de</strong>s<strong>de</strong> el momento <strong>de</strong> su<br />

creación hasta el año 2008. Esto permite <strong>de</strong>finir a<br />

esta oferta <strong>de</strong> servicios como joven y dinámica. Sin<br />

embargo, la frágil estructuración y la escasa planificación<br />

con que se creó esta actividad muestra una<br />

serie <strong>de</strong> dificulta<strong>de</strong>s que se han visto acentuadas con<br />

la llegada <strong>de</strong> la crisis económica y están afectando<br />

al proceso <strong>de</strong> consolidación <strong>de</strong> este sector.<br />

A través <strong>de</strong> los resultados <strong>de</strong> la encuesta se<br />

cuantifica el mercado <strong>de</strong> trabajo generado en torno<br />

a estas organizaciones. Se han contabilizado 2.358<br />

personas que estaban trabajando en estas entida<strong>de</strong>s<br />

a finales <strong>de</strong>l año 2008; <strong>de</strong> este total más <strong>de</strong> la mitad<br />

son personas con contratos temporales (1.328) y el<br />

resto se divi<strong>de</strong>n entre socios (457) y personas con<br />

contratos in<strong>de</strong>finidos (573). A pesar <strong>de</strong> que este dato<br />

es una estimación <strong>de</strong> una parte <strong>de</strong>l mercado <strong>de</strong> trabajo<br />

vinculado a la arqueología (empresas i<strong>de</strong>ntificadas),<br />

se observa la elevada temporalidad en los puestos<br />

<strong>de</strong> trabajo, aspecto recurrente en el sector cultural.<br />

96 <strong>Revista</strong> d’Arqueologia <strong>de</strong> <strong>Ponent</strong> 22, 2012, 87-100, ISSN: 1131-883-X