INFORME EJECUTIVO - Auditoría General de la Nación

INFORME EJECUTIVO - Auditoría General de la Nación

INFORME EJECUTIVO - Auditoría General de la Nación

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

AGN<br />

<strong>Auditoría</strong> <strong>General</strong> <strong>de</strong> <strong>la</strong> <strong>Nación</strong><br />

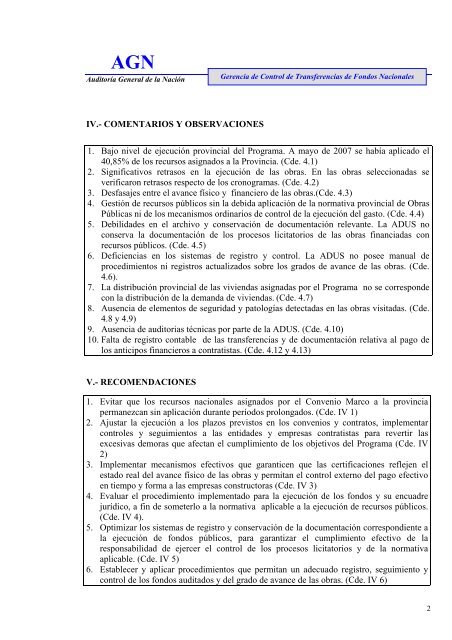

IV.- COMENTARIOS Y OBSERVACIONES<br />

Gerencia <strong>de</strong> Control <strong>de</strong> Transferencias <strong>de</strong> Fondos Nacionales<br />

1. Bajo nivel <strong>de</strong> ejecución provincial <strong>de</strong>l Programa. A mayo <strong>de</strong> 2007 se había aplicado el<br />

40,85% <strong>de</strong> los recursos asignados a <strong>la</strong> Provincia. (C<strong>de</strong>. 4.1)<br />

2. Significativos retrasos en <strong>la</strong> ejecución <strong>de</strong> <strong>la</strong>s obras. En <strong>la</strong>s obras seleccionadas se<br />

verificaron retrasos respecto <strong>de</strong> los cronogramas. (C<strong>de</strong>. 4.2)<br />

3. Desfasajes entre el avance físico y financiero <strong>de</strong> <strong>la</strong>s obras.(C<strong>de</strong>. 4.3)<br />

4. Gestión <strong>de</strong> recursos públicos sin <strong>la</strong> <strong>de</strong>bida aplicación <strong>de</strong> <strong>la</strong> normativa provincial <strong>de</strong> Obras<br />

Públicas ni <strong>de</strong> los mecanismos ordinarios <strong>de</strong> control <strong>de</strong> <strong>la</strong> ejecución <strong>de</strong>l gasto. (C<strong>de</strong>. 4.4)<br />

5. Debilida<strong>de</strong>s en el archivo y conservación <strong>de</strong> documentación relevante. La ADUS no<br />

conserva <strong>la</strong> documentación <strong>de</strong> los procesos licitatorios <strong>de</strong> <strong>la</strong>s obras financiadas con<br />

recursos públicos. (C<strong>de</strong>. 4.5)<br />

6. Deficiencias en los sistemas <strong>de</strong> registro y control. La ADUS no posee manual <strong>de</strong><br />

procedimientos ni registros actualizados sobre los grados <strong>de</strong> avance <strong>de</strong> <strong>la</strong>s obras. (C<strong>de</strong>.<br />

4.6).<br />

7. La distribución provincial <strong>de</strong> <strong>la</strong>s viviendas asignadas por el Programa no se correspon<strong>de</strong><br />

con <strong>la</strong> distribución <strong>de</strong> <strong>la</strong> <strong>de</strong>manda <strong>de</strong> viviendas. (C<strong>de</strong>. 4.7)<br />

8. Ausencia <strong>de</strong> elementos <strong>de</strong> seguridad y patologías <strong>de</strong>tectadas en <strong>la</strong>s obras visitadas. (C<strong>de</strong>.<br />

4.8 y 4.9)<br />

9. Ausencia <strong>de</strong> auditorias técnicas por parte <strong>de</strong> <strong>la</strong> ADUS. (C<strong>de</strong>. 4.10)<br />

10. Falta <strong>de</strong> registro contable <strong>de</strong> <strong>la</strong>s transferencias y <strong>de</strong> documentación re<strong>la</strong>tiva al pago <strong>de</strong><br />

los anticipos financieros a contratistas. (C<strong>de</strong>. 4.12 y 4.13)<br />

V.- RECOMENDACIONES<br />

1. Evitar que los recursos nacionales asignados por el Convenio Marco a <strong>la</strong> provincia<br />

permanezcan sin aplicación durante períodos prolongados. (C<strong>de</strong>. IV 1)<br />

2. Ajustar <strong>la</strong> ejecución a los p<strong>la</strong>zos previstos en los convenios y contratos, implementar<br />

controles y seguimientos a <strong>la</strong>s entida<strong>de</strong>s y empresas contratistas para revertir <strong>la</strong>s<br />

excesivas <strong>de</strong>moras que afectan el cumplimiento <strong>de</strong> los objetivos <strong>de</strong>l Programa (C<strong>de</strong>. IV<br />

2)<br />

3. Implementar mecanismos efectivos que garanticen que <strong>la</strong>s certificaciones reflejen el<br />

estado real <strong>de</strong>l avance físico <strong>de</strong> <strong>la</strong>s obras y permitan el control externo <strong>de</strong>l pago efectivo<br />

en tiempo y forma a <strong>la</strong>s empresas constructoras (C<strong>de</strong>. IV 3)<br />

4. Evaluar el procedimiento implementado para <strong>la</strong> ejecución <strong>de</strong> los fondos y su encuadre<br />

jurídico, a fin <strong>de</strong> someterlo a <strong>la</strong> normativa aplicable a <strong>la</strong> ejecución <strong>de</strong> recursos públicos.<br />

(C<strong>de</strong>. IV 4).<br />

5. Optimizar los sistemas <strong>de</strong> registro y conservación <strong>de</strong> <strong>la</strong> documentación correspondiente a<br />

<strong>la</strong> ejecución <strong>de</strong> fondos públicos, para garantizar el cumplimiento efectivo <strong>de</strong> <strong>la</strong><br />

responsabilidad <strong>de</strong> ejercer el control <strong>de</strong> los procesos licitatorios y <strong>de</strong> <strong>la</strong> normativa<br />

aplicable. (C<strong>de</strong>. IV 5)<br />

6. Establecer y aplicar procedimientos que permitan un a<strong>de</strong>cuado registro, seguimiento y<br />

control <strong>de</strong> los fondos auditados y <strong>de</strong>l grado <strong>de</strong> avance <strong>de</strong> <strong>la</strong>s obras. (C<strong>de</strong>. IV 6)<br />

2