Ver/Abrir - Repositorio Digital - Instituto Politécnico Nacional

Ver/Abrir - Repositorio Digital - Instituto Politécnico Nacional

Ver/Abrir - Repositorio Digital - Instituto Politécnico Nacional

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

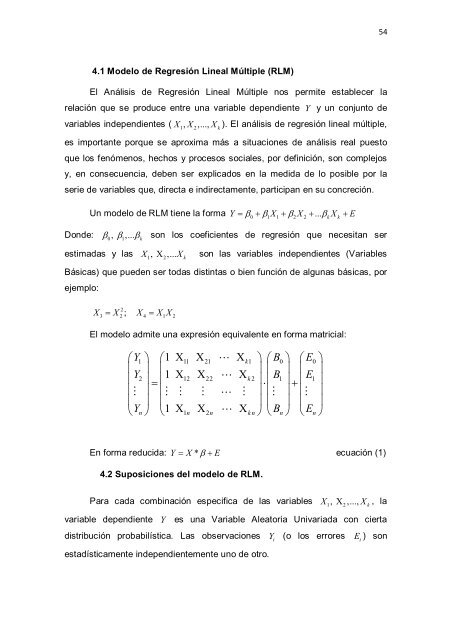

4.1 Modelo de Regresión Lineal Múltiple (RLM)<br />

El Análisis de Regresión Lineal Múltiple nos permite establecer la<br />

relación que se produce entre una variable dependiente Y y un conjunto de<br />

variables independientes ( X1, X2,..., X k ). El análisis de regresión lineal múltiple,<br />

es importante porque se aproxima más a situaciones de análisis real puesto<br />

que los fenómenos, hechos y procesos sociales, por definición, son complejos<br />

y, en consecuencia, deben ser explicados en la medida de lo posible por la<br />

serie de variables que, directa e indirectamente, participan en su concreción.<br />

Un modelo de RLM tiene la forma β0 β1 1 β2 2 ... βk<br />

k<br />

Y = + X + X + X + E<br />

Donde: β0, β1,... β k son los coeficientes de regresión que necesitan ser<br />

estimadas y las X1, X 2,...<br />

X k<br />

X = X ; X = XX<br />

3<br />

2<br />

2 4 1 2<br />

54<br />

son las variables independientes (Variables<br />

Básicas) que pueden ser todas distintas o bien función de algunas básicas, por<br />

ejemplo:<br />

El modelo admite una expresión equivalente en forma matricial:<br />

⎛Y1⎞ ⎛1 X 11 X 21 X k1<br />

⎞ ⎛B0⎞ ⎛E0⎞ ⎜ ⎟ ⎜ ⎟ ⎜ ⎟ ⎜ ⎟<br />

⎜<br />

Y2 ⎟ ⎜<br />

1 X 12 X 22 X k 2 B1 E1<br />

= ⎟⋅ ⎜ ⎟+ ⎜ ⎟<br />

⎜⎟ ⎜ ⎟ ⎜ ⎟ ⎜ ⎟<br />

⎜ ⎟ ⎜ ⎟ ⎜ ⎟ ⎜ ⎟<br />

⎝Yn⎠ ⎝1 X 1nX 2nXkn<br />

⎠ ⎝Bn⎠ ⎝En⎠ En forma reducida: Y = X * β + E<br />

ecuación (1)<br />

4.2 Suposiciones del modelo de RLM.<br />

Para cada combinación especifica de las variables X1, X 2,...,<br />

X k , la<br />

variable dependiente Y es una Variable Aleatoria Univariada con cierta<br />

distribución probabilística. Las observaciones i Y (o los errores E i ) son<br />

estadísticamente independientemente uno de otro.