MODULO 2 - Universidad Nacional de Loja

MODULO 2 - Universidad Nacional de Loja MODULO 2 - Universidad Nacional de Loja

Enero 1 LIBRO DIARIO Fecha Detalle Parcial Debe Haber Compras Caja Bancos Mercaderías Cuentas por cobrar Muebles de oficina Documentos por pagar Capital P/r. los valores que inicia el negocio 220,00 5.000,00 12.000,00 500,00 600,00 2.500,00 15.820,00 En esta cuenta se registran los valores de todas las adquisiciones de mercaderías (al contado o a crédito) al precio del costo de adquisición. Debe. Se debita por todas las compras sean estas al contado o a crédito. Haber. Se acredita por el valor de las devoluciones y descuentos en compras y por el valor de las compras netas (regulación). Enero 4 LIBRO DIARIO Fecha Detalle Parcial Debe Haber Compras IVA compras Caja Retención en la fuente por pagar P/r. compra en efectivo 5.000,00 600,00 5.100,00 500,00 27

Ventas En esta cuenta se registran todas las ventas de mercaderías (al contado o a crédito), que realiza la empresa al precio de venta. Debe. Se debita por el valor de las devoluciones y descuentos en ventas y por el valor de las ventas netas (regulación). Haber. Se acredita por todos los expendios o ventas de mercaderías sean estos al contado o a crédito. Enero 6 LIBRO DIARIO Fecha Detalle Parcial Debe Haber Caja Anticipo Retención Fuente Ventas IVA en Ventas P/r. venta de mercaderías en efectivo Cuentas Secundarias o Auxiliares � Devolución en compras � Descuento en compras � Devolución en ventas � Descuento en ventas Devolución en compras 3.060,00 300,00 3.000,00 360,00 En esta cuenta se registran los valores que por devolución de las mercaderías adquiridas al costo se presenta en la empresa. Debe. Se debita por el asiento de regulación para trasladar el valor total de las devoluciones a la cuenta compras. Haber. Se acredita por cada devolución en la compra de mercaderías. 28

- Page 99 and 100: Inventario Parcial.- Es efectuar in

- Page 101 and 102: ESTADO DE SITUACIÓN INICIAL El est

- Page 103 and 104: Formato del estado de situación fi

- Page 105 and 106: LIBRO DIARIO Fecha DESCRIPCIÓN PAR

- Page 107 and 108: Se abrirán los mayores para las cu

- Page 109 and 110: Ejemplo: EMPRESA XXX MAYOR AUXILIAR

- Page 111 and 112: CARACTERÍSTICAS GENERALES DE LOS A

- Page 113 and 114: B. ASIENTOS DE AJUSTE O REGULACION

- Page 115 and 116: FERRETERIA SANCHEZ Diario General D

- Page 117 and 118: EJEMPLO. Ferretería Sánchez de la

- Page 119 and 120: FERRETERIA SANCHEZ Diario General D

- Page 121 and 122: US 5,000.00 / 360 días = US 13.89

- Page 123 and 124: 1. Nombre o Razón Social. 2. Nombr

- Page 125 and 126: El Estado de Situación Financiera

- Page 127 and 128: FORMATO DEL ESTADO DE FLUJO DEL EFE

- Page 129 and 130: Tasas: Tributo generado por la pres

- Page 131 and 132: ¿QUÉ ENTIENDE POR TRANSFERENCIA?

- Page 133 and 134: importados o adquiridos en el merca

- Page 135 and 136: ¿QUÉ ES UN AGENTE DE PERCEPCIÓN?

- Page 137 and 138: � Otros no contemplados con porce

- Page 139 and 140: ASIENTOS TIPO - Por la compra de me

- Page 141 and 142: LIBRO DIARIO FECHA CÒDIGO DESCRIPC

- Page 143 and 144: De la compra anterior se devuelve m

- Page 145 and 146: CONTABILIDAD EN LA EMPRESAS DE SERV

- Page 147 and 148: ENERO 1: Pago a Diario LA HORA (CE)

- Page 149: Sistema de Cuenta Múltiple Se deno

- Page 153 and 154: Devolución en ventas En esta cuent

- Page 155 and 156: Descuento en compras En esta cuenta

- Page 157 and 158: Regulación de la Cuenta Mercaderí

- Page 159 and 160: UBV = VN - CV Ventas (Netas) xxxx C

- Page 161 and 162: Empresa Comercial "Viva Loja" S. A.

- Page 163 and 164: Caja 2.352,00 Devolución en compra

- Page 165 and 166: Fecha Detalle Debe Haber Saldo 21/0

- Page 167 and 168: Cuenta: Cuentas por cobrar Fecha De

- Page 169 and 170: COMPRAS NETAS CN = CB - DvC - DsC C

- Page 171 and 172: Empresa Comercial "Viva Loja" S. A.

- Page 173 and 174: Empresa Comercial "Viva Loja" S. A.

- Page 175 and 176: LABORATORIO La empresa comercial

- Page 177 and 178: LA CUENTA MERCADERIAS POR EL SISTEM

- Page 179 and 180: Enero 10.- De la compra realizada e

- Page 181 and 182: SISTEMA PARA EL REGISTRO EN LAS TAR

- Page 183 and 184: � Método FIFO. Lo primero que in

- Page 185 and 186: LIBRO DIARIO Fecha Detalle Parcial

- Page 187 and 188: EMPRESA “MATEO” Libro Diario Fo

- Page 189 and 190: ventas 139.20 EMPRESA “MATEO” T

- Page 191 and 192: 13-07-07 9 Inventario Mercaderías

- Page 193 and 194: P/r venta mercaderías a precio cos

- Page 195: ANALISIS FINANCIERO 72

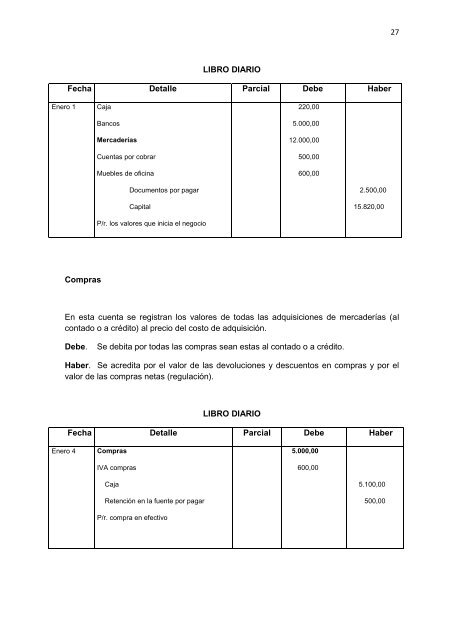

Enero 1<br />

LIBRO DIARIO<br />

Fecha Detalle Parcial Debe Haber<br />

Compras<br />

Caja<br />

Bancos<br />

Merca<strong>de</strong>rías<br />

Cuentas por cobrar<br />

Muebles <strong>de</strong> oficina<br />

Documentos por pagar<br />

Capital<br />

P/r. los valores que inicia el negocio<br />

220,00<br />

5.000,00<br />

12.000,00<br />

500,00<br />

600,00<br />

2.500,00<br />

15.820,00<br />

En esta cuenta se registran los valores <strong>de</strong> todas las adquisiciones <strong>de</strong> merca<strong>de</strong>rías (al<br />

contado o a crédito) al precio <strong>de</strong>l costo <strong>de</strong> adquisición.<br />

Debe. Se <strong>de</strong>bita por todas las compras sean estas al contado o a crédito.<br />

Haber. Se acredita por el valor <strong>de</strong> las <strong>de</strong>voluciones y <strong>de</strong>scuentos en compras y por el<br />

valor <strong>de</strong> las compras netas (regulación).<br />

Enero 4<br />

LIBRO DIARIO<br />

Fecha Detalle Parcial Debe Haber<br />

Compras<br />

IVA compras<br />

Caja<br />

Retención en la fuente por pagar<br />

P/r. compra en efectivo<br />

5.000,00<br />

600,00<br />

5.100,00<br />

500,00<br />

27