MODULO 2 - Universidad Nacional de Loja

MODULO 2 - Universidad Nacional de Loja MODULO 2 - Universidad Nacional de Loja

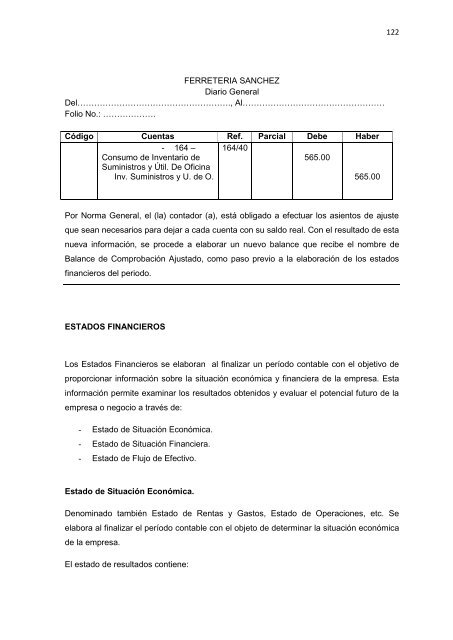

FERRETERIA SANCHEZ Diario General Del………………………………………………., Al…………………………………………… Folio No.: ………………. Código Cuentas Ref. Parcial Debe Haber - 164 – 164/40 Consumo de Inventario de Suministros y Útil. De Oficina 565.00 Inv. Suministros y U. de O. 565.00 Por Norma General, el (la) contador (a), está obligado a efectuar los asientos de ajuste que sean necesarios para dejar a cada cuenta con su saldo real. Con el resultado de esta nueva información, se procede a elaborar un nuevo balance que recibe el nombre de Balance de Comprobación Ajustado, como paso previo a la elaboración de los estados financieros del periodo. ESTADOS FINANCIEROS Los Estados Financieros se elaboran al finalizar un período contable con el objetivo de proporcionar información sobre la situación económica y financiera de la empresa. Esta información permite examinar los resultados obtenidos y evaluar el potencial futuro de la empresa o negocio a través de: - Estado de Situación Económica. - Estado de Situación Financiera. - Estado de Flujo de Efectivo. Estado de Situación Económica. Denominado también Estado de Rentas y Gastos, Estado de Operaciones, etc. Se elabora al finalizar el período contable con el objeto de determinar la situación económica de la empresa. El estado de resultados contiene: 122

1. Nombre o Razón Social. 2. Nombre del Estado Financiero. 3. Fecha (período al que corresponde los resultados). 4. Ingresos Operacionales. 5. Costos. 6. Gastos Operacionales. 7. Resultados del Ejercicio. 8. Ingresos no operacionales u otros ingresos. 9. Gastos no operacionales u otros gastos. 10. Resultado Final. 11. Participaciones y cálculo de impuestos. 12. Firma de Legalización. 123

- Page 71 and 72: � Apellidos y nombres, denominaci

- Page 73 and 74: � GUIA DE REMISION Son documentos

- Page 75 and 76: RAZON SOCIAL NOMBRE DEL PROPIETARIO

- Page 77 and 78: con el propósito de precisar el re

- Page 79 and 80: En el Gobierno Central y Seccional

- Page 81 and 82: Patrimonio.- Son los derechos que t

- Page 83 and 84: consumo independiente de la fecha e

- Page 85 and 86: NORMAS ECUATORIANAS DE CONTABILIDAD

- Page 87 and 88: Las NIIF’s solo se aplicaran a em

- Page 89 and 90: Objetividad: Es utilizar la razón

- Page 91 and 92: Clasificación de las cuentas: Las

- Page 93 and 94: en la actualidad que se utiliza en

- Page 95 and 96: Sistemas de codificación � Alfab

- Page 97 and 98: Estructura del ciclo contable DOCUM

- Page 99 and 100: Inventario Parcial.- Es efectuar in

- Page 101 and 102: ESTADO DE SITUACIÓN INICIAL El est

- Page 103 and 104: Formato del estado de situación fi

- Page 105 and 106: LIBRO DIARIO Fecha DESCRIPCIÓN PAR

- Page 107 and 108: Se abrirán los mayores para las cu

- Page 109 and 110: Ejemplo: EMPRESA XXX MAYOR AUXILIAR

- Page 111 and 112: CARACTERÍSTICAS GENERALES DE LOS A

- Page 113 and 114: B. ASIENTOS DE AJUSTE O REGULACION

- Page 115 and 116: FERRETERIA SANCHEZ Diario General D

- Page 117 and 118: EJEMPLO. Ferretería Sánchez de la

- Page 119 and 120: FERRETERIA SANCHEZ Diario General D

- Page 121: US 5,000.00 / 360 días = US 13.89

- Page 125 and 126: El Estado de Situación Financiera

- Page 127 and 128: FORMATO DEL ESTADO DE FLUJO DEL EFE

- Page 129 and 130: Tasas: Tributo generado por la pres

- Page 131 and 132: ¿QUÉ ENTIENDE POR TRANSFERENCIA?

- Page 133 and 134: importados o adquiridos en el merca

- Page 135 and 136: ¿QUÉ ES UN AGENTE DE PERCEPCIÓN?

- Page 137 and 138: � Otros no contemplados con porce

- Page 139 and 140: ASIENTOS TIPO - Por la compra de me

- Page 141 and 142: LIBRO DIARIO FECHA CÒDIGO DESCRIPC

- Page 143 and 144: De la compra anterior se devuelve m

- Page 145 and 146: CONTABILIDAD EN LA EMPRESAS DE SERV

- Page 147 and 148: ENERO 1: Pago a Diario LA HORA (CE)

- Page 149 and 150: Sistema de Cuenta Múltiple Se deno

- Page 151 and 152: Ventas En esta cuenta se registran

- Page 153 and 154: Devolución en ventas En esta cuent

- Page 155 and 156: Descuento en compras En esta cuenta

- Page 157 and 158: Regulación de la Cuenta Mercaderí

- Page 159 and 160: UBV = VN - CV Ventas (Netas) xxxx C

- Page 161 and 162: Empresa Comercial "Viva Loja" S. A.

- Page 163 and 164: Caja 2.352,00 Devolución en compra

- Page 165 and 166: Fecha Detalle Debe Haber Saldo 21/0

- Page 167 and 168: Cuenta: Cuentas por cobrar Fecha De

- Page 169 and 170: COMPRAS NETAS CN = CB - DvC - DsC C

- Page 171 and 172: Empresa Comercial "Viva Loja" S. A.

FERRETERIA SANCHEZ<br />

Diario General<br />

Del………………………………………………., Al……………………………………………<br />

Folio No.: ……………….<br />

Código Cuentas Ref. Parcial Debe Haber<br />

- 164 – 164/40<br />

Consumo <strong>de</strong> Inventario <strong>de</strong><br />

Suministros y Útil. De Oficina<br />

565.00<br />

Inv. Suministros y U. <strong>de</strong> O.<br />

565.00<br />

Por Norma General, el (la) contador (a), está obligado a efectuar los asientos <strong>de</strong> ajuste<br />

que sean necesarios para <strong>de</strong>jar a cada cuenta con su saldo real. Con el resultado <strong>de</strong> esta<br />

nueva información, se proce<strong>de</strong> a elaborar un nuevo balance que recibe el nombre <strong>de</strong><br />

Balance <strong>de</strong> Comprobación Ajustado, como paso previo a la elaboración <strong>de</strong> los estados<br />

financieros <strong>de</strong>l periodo.<br />

ESTADOS FINANCIEROS<br />

Los Estados Financieros se elaboran al finalizar un período contable con el objetivo <strong>de</strong><br />

proporcionar información sobre la situación económica y financiera <strong>de</strong> la empresa. Esta<br />

información permite examinar los resultados obtenidos y evaluar el potencial futuro <strong>de</strong> la<br />

empresa o negocio a través <strong>de</strong>:<br />

- Estado <strong>de</strong> Situación Económica.<br />

- Estado <strong>de</strong> Situación Financiera.<br />

- Estado <strong>de</strong> Flujo <strong>de</strong> Efectivo.<br />

Estado <strong>de</strong> Situación Económica.<br />

Denominado también Estado <strong>de</strong> Rentas y Gastos, Estado <strong>de</strong> Operaciones, etc. Se<br />

elabora al finalizar el período contable con el objeto <strong>de</strong> <strong>de</strong>terminar la situación económica<br />

<strong>de</strong> la empresa.<br />

El estado <strong>de</strong> resultados contiene:<br />

122