Matriz de Insumo Producto de la EconomÃa Chilena 1996

Matriz de Insumo Producto de la EconomÃa Chilena 1996

Matriz de Insumo Producto de la EconomÃa Chilena 1996

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

2.3. Valorización insumo-producto<br />

Las transacciones económicas que registra <strong>la</strong> MIP, se<br />

efectúan en un ámbito espacial y temporal que afecta<br />

el valor <strong>de</strong> los bienes y servicios. Así, un mismo bien<br />

tiene distintas valorizaciones <strong>de</strong> acuerdo con el lugar o<br />

momento en que se realice <strong>la</strong> transacción. Esta situación<br />

se p<strong>la</strong>ntea en el cuadro I.2.4.<br />

a) Precios básicos. Correspon<strong>de</strong> al precio <strong>de</strong>l productor<br />

sin impuestos. En el caso <strong>de</strong> <strong>la</strong> producción,<br />

correspon<strong>de</strong> al precio predio (agricultura), precio<br />

p<strong>la</strong>ya (pesca), precio fábrica (manufactura) o en<br />

general el precio en el establecimiento productor.<br />

En el caso <strong>de</strong> <strong>la</strong>s importaciones, correspon<strong>de</strong> al<br />

precio CIF (costos, seguros y transporte). Para<br />

conformar el precio básico <strong>de</strong> los productos<br />

importados se agregan los <strong>de</strong>rechos <strong>de</strong> importación<br />

en el caso que correspondan a <strong>de</strong>rechos<br />

proteccionistas, esto es que <strong>de</strong>jen en igual nivel<br />

competitivo <strong>la</strong> producción nacional e importada. En<br />

<strong>la</strong>s tab<strong>la</strong>s <strong>de</strong> insumo-producto, e<strong>la</strong>boradas en Chile,<br />

los <strong>de</strong>rechos se han consi<strong>de</strong>rado proteccionistas.<br />

Más allá <strong>de</strong> <strong>la</strong> pertinencia <strong>de</strong>l criterio, se ha preferido<br />

mantener esta <strong>de</strong>finición para facilitar <strong>la</strong>s mediciones<br />

y <strong>la</strong> comparabilidad histórica.<br />

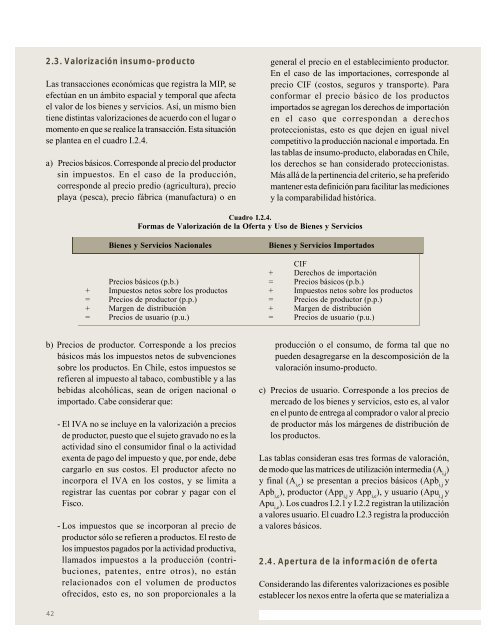

Cuadro I.2.4.<br />

Formas <strong>de</strong> Valorización <strong>de</strong> <strong>la</strong> Oferta y Uso <strong>de</strong> Bienes y Servicios<br />

Bienes y Servicios Nacionales<br />

Bienes y Servicios Importados<br />

CIF<br />

+ Derechos <strong>de</strong> importación<br />

Precios básicos (p.b.) = Precios básicos (p.b.)<br />

+ Impuestos netos sobre los productos + Impuestos netos sobre los productos<br />

= Precios <strong>de</strong> productor (p.p.) = Precios <strong>de</strong> productor (p.p.)<br />

+ Margen <strong>de</strong> distribución + Margen <strong>de</strong> distribución<br />

= Precios <strong>de</strong> usuario (p.u.) = Precios <strong>de</strong> usuario (p.u.)<br />

b) Precios <strong>de</strong> productor. Correspon<strong>de</strong> a los precios<br />

básicos más los impuestos netos <strong>de</strong> subvenciones<br />

sobre los productos. En Chile, estos impuestos se<br />

refieren al impuesto al tabaco, combustible y a <strong>la</strong>s<br />

bebidas alcohólicas, sean <strong>de</strong> origen nacional o<br />

importado. Cabe consi<strong>de</strong>rar que:<br />

- El IVA no se incluye en <strong>la</strong> valorización a precios<br />

<strong>de</strong> productor, puesto que el sujeto gravado no es <strong>la</strong><br />

actividad sino el consumidor final o <strong>la</strong> actividad<br />

exenta <strong>de</strong> pago <strong>de</strong>l impuesto y que, por en<strong>de</strong>, <strong>de</strong>be<br />

cargarlo en sus costos. El productor afecto no<br />

incorpora el IVA en los costos, y se limita a<br />

registrar <strong>la</strong>s cuentas por cobrar y pagar con el<br />

Fisco.<br />

- Los impuestos que se incorporan al precio <strong>de</strong><br />

productor sólo se refieren a productos. El resto <strong>de</strong><br />

los impuestos pagados por <strong>la</strong> actividad productiva,<br />

l<strong>la</strong>mados impuestos a <strong>la</strong> producción (contribuciones,<br />

patentes, entre otros), no están<br />

re<strong>la</strong>cionados con el volumen <strong>de</strong> productos<br />

ofrecidos, esto es, no son proporcionales a <strong>la</strong><br />

producción o el consumo, <strong>de</strong> forma tal que no<br />

pue<strong>de</strong>n <strong>de</strong>sagregarse en <strong>la</strong> <strong>de</strong>scomposición <strong>de</strong> <strong>la</strong><br />

valoración insumo-producto.<br />

c) Precios <strong>de</strong> usuario. Correspon<strong>de</strong> a los precios <strong>de</strong><br />

mercado <strong>de</strong> los bienes y servicios, esto es, al valor<br />

en el punto <strong>de</strong> entrega al comprador o valor al precio<br />

<strong>de</strong> productor más los márgenes <strong>de</strong> distribución <strong>de</strong><br />

los productos.<br />

Las tab<strong>la</strong>s consi<strong>de</strong>ran esas tres formas <strong>de</strong> valoración,<br />

<strong>de</strong> modo que <strong>la</strong>s matrices <strong>de</strong> utilización intermedia (A i,j<br />

)<br />

y final (A i,e<br />

) se presentan a precios básicos (Apb i,j<br />

y<br />

Apb i,e<br />

), productor (App i,j<br />

y App i,e<br />

), y usuario (Apu i,j<br />

y<br />

Apu i,e<br />

). Los cuadros I.2.1 y I.2.2 registran <strong>la</strong> utilización<br />

a valores usuario. El cuadro I.2.3 registra <strong>la</strong> producción<br />

a valores básicos.<br />

2.4. Apertura <strong>de</strong> <strong>la</strong> información <strong>de</strong> oferta<br />

Consi<strong>de</strong>rando <strong>la</strong>s diferentes valorizaciones es posible<br />

establecer los nexos entre <strong>la</strong> oferta que se materializa a<br />

42