LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

(4.1.) Son sujetos pasivos del impuesto al valor agregado<br />

quienes revistiendo la calidad de uniones transitorias de<br />

empresas, agrupamientos de colaboración empres<strong>ar</strong>ia,<br />

consorcios, asociaciones sin existencia legal <strong>com</strong>o personas<br />

jurídicas, agrupamientos no societ<strong>ar</strong>ios o cualquier<br />

otro ente individual o colectivo, se encuentren<br />

<strong>com</strong>prendidos en alguna de las situaciones previstas en<br />

el primer párrafo del <strong>ar</strong>tículo 4º de la ley del gravamen.<br />

Artículo 7º—<br />

(7.1.) Caña de azúc<strong>ar</strong>.<br />

Artículo 13—<br />

(13.1.) Caña de azúc<strong>ar</strong>.<br />

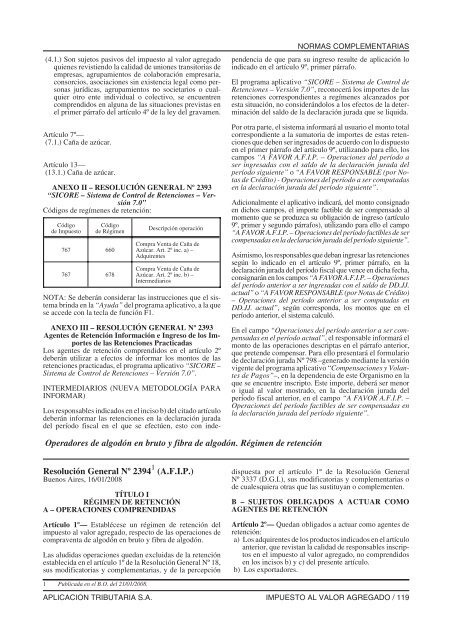

ANEXO II – RESOLUCIÓN GENER<strong>AL</strong> Nº 2393<br />

“SICORE – Sistema de Control de Retenciones – Versión<br />

7.0”<br />

Códigos de regímenes de retención:<br />

Código<br />

de Impuesto<br />

Código<br />

de Régimen<br />

767 660<br />

767 678<br />

Descripción operación<br />

Compra Venta de Caña de<br />

Azúc<strong>ar</strong>. Art. 2º inc. a) –<br />

Adquirentes<br />

Compra Venta de Caña de<br />

Azúc<strong>ar</strong>. Art. 2º inc. b) –<br />

Intermedi<strong>ar</strong>ios<br />

NOTA: Se deberán consider<strong>ar</strong> las instrucciones que el sistema<br />

brinda en la “Ayuda” del programa aplicativo, a la que<br />

se accede con la tecla de función F1.<br />

ANEXO III – RESOLUCIÓN GENER<strong>AL</strong> Nº 2393<br />

Agentes de Retención Información e Ingreso de los Importes<br />

de las Retenciones Practicadas<br />

Los agentes de retención <strong>com</strong>prendidos en el <strong>ar</strong>tículo 2º<br />

deberán utiliz<strong>ar</strong> a efectos de inform<strong>ar</strong> los montos de las<br />

retenciones practicadas, el programa aplicativo “SICORE –<br />

Sistema de Control de Retenciones – Versión 7.0”.<br />

INTERMEDIARIOS (NUEVA METODOLOGÍA PARA<br />

INFORMAR)<br />

NORMAS COMPLEMENTARIAS<br />

Los responsables indicados en el inciso b) del citado <strong>ar</strong>tículo<br />

deberán inform<strong>ar</strong> las retenciones en la decl<strong>ar</strong>ación jurada<br />

del período fiscal en el que se efectúen, esto con independencia<br />

de que p<strong>ar</strong>a su ingreso resulte de aplicación lo<br />

indicado en el <strong>ar</strong>tículo 9º, primer párrafo.<br />

El programa aplicativo “SICORE – Sistema de Control de<br />

Retenciones – Versión 7.0”, reconocerá los importes de las<br />

retenciones correspondientes a regímenes alcanzados por<br />

esta situación, no considerándolos a los efectos de la determinación<br />

del saldo de la decl<strong>ar</strong>ación jurada que se liquida.<br />

Por otra p<strong>ar</strong>te, el sistema inform<strong>ar</strong>á al usu<strong>ar</strong>io el monto total<br />

correspondiente a la sumatoria de importes de estas retenciones<br />

que deben ser ingresados de acuerdo con lo dispuesto<br />

en el primer párrafo del <strong>ar</strong>tículo 9º, utilizando p<strong>ar</strong>a ello, los<br />

campos “A FAVOR A.F.I.P. – Operaciones del período a<br />

ser ingresadas con el saldo de la decl<strong>ar</strong>ación jurada del<br />

período siguiente” o “A FAVOR RESPONSABLE (por Notas<br />

de Crédito) - Operaciones del período a ser <strong>com</strong>putadas<br />

en la decl<strong>ar</strong>ación jurada del período siguiente”.<br />

Adicionalmente el aplicativo indic<strong>ar</strong>á, del monto consignado<br />

en dichos campos, el importe factible de ser <strong>com</strong>pensado al<br />

momento que se produzca su obligación de ingreso (<strong>ar</strong>tículo<br />

9º, primer y segundo párrafos), utilizando p<strong>ar</strong>a ello el campo<br />

“A FAVOR A.F.I.P. – Operaciones del período factibles de ser<br />

<strong>com</strong>pensadas en la decl<strong>ar</strong>ación jurada del período siguiente”.<br />

Asimismo, los responsables que deban ingres<strong>ar</strong> las retenciones<br />

según loindicadoenel<strong>ar</strong>tículo 9º, primerpárrafo, en la<br />

decl<strong>ar</strong>ación jurada del período fiscal que vence en dicha fecha,<br />

consign<strong>ar</strong>ánenloscampos“A FAVOR A.F.I.P. – Operaciones<br />

del período anterior a ser ingresadas con el saldo de DD.JJ.<br />

actual” o “A FAVOR RESPONSABLE (por Notas de Crédito)<br />

– Operaciones del período anterior a ser <strong>com</strong>putadas en<br />

DD.JJ. actual”, según corresponda, los montos que en el<br />

período anterior, el sistema calculó.<br />

En el campo “Operaciones del período anterior a ser <strong>com</strong>pensadas<br />

en el período actual”, el responsable inform<strong>ar</strong>á el<br />

monto de las operaciones descriptas en el párrafo anterior,<br />

que pretende <strong>com</strong>pens<strong>ar</strong>. P<strong>ar</strong>a ello present<strong>ar</strong>á el formul<strong>ar</strong>io<br />

de decl<strong>ar</strong>ación jurada Nº 798 –generado mediante la versión<br />

vigente del programa aplicativo “Compensaciones y Volantes<br />

de Pagos”–, en la dependencia de este Organismo en la<br />

que se encuentre inscripto. Este importe, deberá ser menor<br />

o igual al valor mostrado, en la decl<strong>ar</strong>ación jurada del<br />

período fiscal anterior, en el campo “A FAVOR A.F.I.P. –<br />

Operaciones del período factibles de ser <strong>com</strong>pensadas en<br />

la decl<strong>ar</strong>ación jurada del período siguiente”.<br />

Operadores de algodón en bruto y fibra de algodón. Régimen de retención<br />

Resolución General Nº 2394 1 (A.F.I.P.)<br />

Buenos Aires, 16/01/2008<br />

TÍTULO I<br />

RÉGIMEN <strong>DE</strong> RETENCIÓN<br />

A – OPERACIONES COMPRENDIDAS<br />

Artículo 1º— Establécese un régimen de retención del<br />

impuesto al valor agregado, respecto de las operaciones de<br />

<strong>com</strong>praventa de algodón en bruto y fibra de algodón.<br />

Las aludidas operaciones quedan excluidas de la retención<br />

establecida en el <strong>ar</strong>tículo 1º de la Resolución General Nº 18,<br />

sus modificatorias y <strong>com</strong>plement<strong>ar</strong>ias, y de la percepción<br />

dispuesta por el <strong>ar</strong>tículo 1º de la Resolución General<br />

Nº 3337 (D.G.I.), sus modificatorias y <strong>com</strong>plement<strong>ar</strong>ias o<br />

de cualesquiera otras que las sustituyan o <strong>com</strong>plementen.<br />

B – SUJETOS OBLIGADOS A ACTUAR COMO<br />

AGENTES <strong>DE</strong> RETENCIÓN<br />

Artículo 2º— Quedan obligados a actu<strong>ar</strong> <strong>com</strong>o agentes de<br />

retención:<br />

a) Los adquirentes de los productos indicados en el <strong>ar</strong>tículo<br />

anterior, que revistan la calidad de responsables inscriptos<br />

en el impuesto al valor agregado, no <strong>com</strong>prendidos<br />

en los incisos b) y c) del presente <strong>ar</strong>tículo.<br />

b) Los exportadores.<br />

1 Publicada en el B.O. del 21/01/2008.<br />

APLICACION TRIBUTARIA S.A. <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong> / 119