LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

LEY DE IMPUESTO AL VALOR AGREGADO - DentroDe.com.ar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

NORMAS COMPLEMENTARIAS<br />

Artículo 13— Las operaciones sujetas al régimen que se<br />

dispone por la presente resolución general, quedan excluidas<br />

de la percepción establecida por el <strong>ar</strong>tículo 1º de la Resolución<br />

General Nº 3337 (D.G.I.), sus modificatorias y <strong>com</strong>plement<strong>ar</strong>ias,<br />

o de cualesquiera otra que la sustituya o <strong>com</strong>plemente.<br />

Las exclusiones –totales o p<strong>ar</strong>ciales– otorgadas en virtud de<br />

lo dispuesto en la Resolución General Nº 17 y sus modificatorias,<br />

no result<strong>ar</strong>án procedentes cuando se trate de las<br />

operaciones indicadas en el inciso b) del <strong>ar</strong>tículo 6º.<br />

Artículo 14— En todo lo no previsto por la presente resolución<br />

general result<strong>ar</strong>án de aplicación las disposiciones de<br />

la Resolución General Nº 3337 (D.G.I.), sus modificatorias<br />

y <strong>com</strong>plement<strong>ar</strong>ias, con excepción de lo dispuesto en su<br />

<strong>ar</strong>tículo 5º (14.1.).<br />

Artículo 15— La presente resolución general será de aplicación<br />

p<strong>ar</strong>a las operaciones gravadas que se perfeccionen<br />

(15.1.) a p<strong>ar</strong>tir del 17 de abril de 2000, inclusive.<br />

Artículo 16— Apruébanse los Anexos I y II que forman<br />

p<strong>ar</strong>te integrante de la presente resolución general.<br />

Artículo 17— De forma.<br />

ANEXO I RESOLUCIÓN GENER<strong>AL</strong> Nº 820 Y SU MODIFICATORIA<br />

(Texto según Resolución General Nº 1942)<br />

NOTAS ACLARATORIAS Y CITAS <strong>DE</strong> TEXTOS LEG<strong>AL</strong>ES 1<br />

Artículo 4º—<br />

(4.1.) Deberá entenderse por empresas productoras, fraccionadores,<br />

distribuidores, <strong>com</strong>ercializadores y grandes consumidores,<br />

a los sujetos que revistan las c<strong>ar</strong>acterísticas que<br />

se definen en el <strong>ar</strong>tículo 2º de la Ley Nº 26.020.<br />

Artículo 5º—<br />

(5.1.) Conforme a lo dispuesto en la Resolución General<br />

Nº 18, sus modificatorias y <strong>com</strong>plement<strong>ar</strong>ias.<br />

Artículo 6º—<br />

(6.1.) Conforme a lo establecido por el <strong>ar</strong>tículo 10 y concordantes<br />

de la Ley de Impuesto al Valor Agregado,<br />

texto ordenado en 1997 y sus modificaciones.<br />

(6.2.) La consulta permitirá conocer el apellido y nombres,<br />

denominaciónorazón social y la Clave Única de Identificación<br />

Tribut<strong>ar</strong>ia (C.U.I.T.) de los agentes de percepción<br />

incluidos en las nóminas de las publicaciones oficiales<br />

<strong>com</strong>o integrantes del registro pertinente.<br />

Artículo 11—<br />

(11.1.) La notificación se efectu<strong>ar</strong>á de acuerdo con lo<br />

establecido en el <strong>ar</strong>tículo 100 de la Ley Nº 11.683, texto<br />

ordenado en 1998 y sus modificaciones.<br />

Artículo 14—<br />

(14.1.) Monto mínimo a p<strong>ar</strong>tir del cual corresponde efectu<strong>ar</strong><br />

la percepción.<br />

Artículo 15—<br />

(15.1.) Conforme a lo dispuesto en el <strong>ar</strong>tículo 5º de la Ley<br />

de Impuesto al Valor Agregado, texto ordenado en 1997<br />

y sus modificaciones.<br />

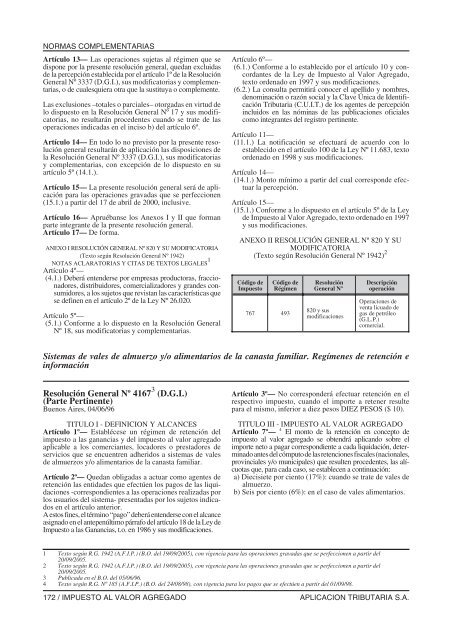

ANEXO II RESOLUCIÓN GENER<strong>AL</strong> Nº 820 Y SU<br />

MODIFICATORIA<br />

(Texto según Resolución General Nº 1942) 2<br />

Código de<br />

Impuesto<br />

Código de<br />

Régimen<br />

767 493<br />

Resolución<br />

General Nº<br />

820 y sus<br />

modificaciones<br />

Descripción<br />

operación<br />

Operaciones de<br />

venta licuado de<br />

gas de petróleo<br />

(G.L.P.)<br />

<strong>com</strong>ercial.<br />

Sistemas de vales de almuerzo y/o aliment<strong>ar</strong>ios de la canasta famili<strong>ar</strong>. Regímenes de retención e<br />

información<br />

Resolución General Nº 4167 3 (D.G.I.)<br />

(P<strong>ar</strong>te Pertinente)<br />

Buenos Aires, 04/06/96<br />

TITULO I - <strong>DE</strong>FINICION Y <strong>AL</strong>CANCES<br />

Artículo 1º— Establécese un régimen de retención del<br />

impuesto a las ganancias y del impuesto al valor agregado<br />

aplicable a los <strong>com</strong>erciantes, locadores o prestadores de<br />

servicios que se encuentren adheridos a sistemas de vales<br />

de almuerzos y/o aliment<strong>ar</strong>ios de la canasta famili<strong>ar</strong>.<br />

Artículo 2º— Quedan obligadas a actu<strong>ar</strong> <strong>com</strong>o agentes de<br />

retención las entidades que efectúen los pagos de las liquidaciones<br />

-correspondientes a las operaciones realizadas por<br />

los usu<strong>ar</strong>ios del sistema- presentadas por los sujetos indicados<br />

en el <strong>ar</strong>tículo anterior.<br />

A estos fines, el término “pago”deberáentenderse con el alcance<br />

asignado en el antepenúltimo párrafo del <strong>ar</strong>tículo 18 de la Ley de<br />

Impuesto a las Ganancias, t.o. en 1986 y sus modificaciones.<br />

Artículo 3º— No corresponderá efectu<strong>ar</strong> retención enel<br />

respectivo impuesto, cuando el importe a retener resulte<br />

p<strong>ar</strong>a el mismo, inferior a diez pesos DIEZ PESOS ($ 10).<br />

TITULO III - <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong><br />

Artículo 7º— 4 El monto de la retención en concepto de<br />

impuesto al valor agregado se obtendrá aplicando sobre el<br />

importe neto a pag<strong>ar</strong> correspondiente a cada liquidación, determinadoantesdelcómputodelasretencionesfiscales(nacionales,<br />

provinciales y/o municipales) que resulten procedentes, las alícuotas<br />

que, p<strong>ar</strong>a cada caso, se establecen a continuación:<br />

a) Diecisiete por ciento (17%): cuando se trate de vales de<br />

almuerzo.<br />

b) Seis por ciento (6%): en el caso de vales aliment<strong>ar</strong>ios.<br />

1 Texto según R.G. 1942 (A.F.I.P.) (B.O. del 19/09/2005), con vigencia p<strong>ar</strong>a las operaciones gravadas que se perfeccionen a p<strong>ar</strong>tir del<br />

20/09/2005.<br />

2 Texto según R.G. 1942 (A.F.I.P.) (B.O. del 19/09/2005), con vigencia p<strong>ar</strong>a las operaciones gravadas que se perfeccionen a p<strong>ar</strong>tir del<br />

20/09/2005.<br />

3 Publicada en el B.O. del 05/06/96.<br />

4 Texto según R.G. Nº 185 (A.F.I.P.) (B.O. del 24/08/98), con vigencia p<strong>ar</strong>a los pagos que se efectúen a p<strong>ar</strong>tir del 01/09/98.<br />

172 / <strong>IMPUESTO</strong> <strong>AL</strong> V<strong>AL</strong>OR <strong>AGREGADO</strong> APLICACION TRIBUTARIA S.A.