REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

REGÍMENES DE INFORMACIÓN Y ... - DentroDe.com.ar

REGÍMENES DE INFORMACIÓN Y ... - DentroDe.com.ar

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>REGÍMENES</strong> <strong>DE</strong> <strong>INFORMACIÓN</strong> Y FACILIDA<strong>DE</strong>S <strong>DE</strong> <strong>PAGO</strong><br />

3. Los que estén involucrados en causas penales en las que se haya<br />

dispuesto el procesamiento de funcionarios o ex funcionarios<br />

estatales con motivo del ejercicio de sus funciones, siempre que<br />

concurra la situación procesal indicada en el punto 1. precedente.<br />

Artículo 3º—<br />

(3.1.) Las presentaciones deberán efectuarse conforme se indica:<br />

a) Contribuyentes o responsables comprendidos en los sistemas<br />

diferenciados de control dispuestos por las Resoluciones Generales<br />

Nros. 3282 (D.G.I.) y 3423 (D.G.I.) –Capítulo II– y sus<br />

respectivas modificaciones: en la dependencia que efectúa el<br />

control de sus obligaciones.<br />

b) Contribuyentes no comprendidos en el inciso anterior: en cualquiera<br />

de las dependencias de este Organismo, o Consejo Profesional<br />

de Ciencias Económicas de la Capital Federal.<br />

Artículo 4º—<br />

(4.1.) a) Responsables que se encuentren dentro de la jurisdicción de la<br />

Dirección de Grandes Contribuyentes Nacionales: en el Anexo Operativo<br />

del Banco de la Nación Argentina, habilitado a tal efecto en esa<br />

Dirección.<br />

b) Responsables comprendidos en el Capítulo II de la Resolución<br />

General Nº 3423 (D.G.I.) y sus modificaciones: en la institución<br />

bancaria habilitada en la respectiva agencia.<br />

c) Demás responsables: en cualquiera de las instituciones bancarias<br />

habilitadas. El ingreso se efectuará en efectivo o con cheque de la<br />

entidad cobradora.<br />

Como constancia de pago, los responsables comprendidos en los incisos<br />

a) y b), recibirán un comprobante F. Nº 107 emitido por el sistema o,<br />

en su caso, el que éste imprima conforme a lo dispuesto por la<br />

Resolución General Nº 3886 (D.G.I.). A los responsables comprendidos<br />

en el inciso c) se les entregará un tique –según modelo que se<br />

consigna en el Anexo IV– que acreditará el pago.<br />

Artículo 8º—<br />

(8.1.) INGRESOS:<br />

a) De la totalidad del importe de la deuda (artículo 8º, inciso b) del<br />

Decreto Nº 93/2000, su modificatorio y complementario).<br />

b) Del cinco por ciento (5%), en concepto de pago a cuenta, del plan<br />

de facilidades de pago (artículo 15, inciso a), del citado decreto).<br />

c) Del pago a cuenta y de la primera cuota correspondientes al plan<br />

de facilidades de pago previsto en el Capítulo II de la Resolución<br />

General Nº 793, sus modificatorias y complementarias.<br />

d) Del importe de la primera y segunda mensualidad de planes de<br />

facilidades de pago reformulados (artículo 10, inciso b), del citado<br />

decreto).<br />

e) Del cinco por ciento (5%), en concepto de pago a cuenta, del plan<br />

de facilidades de pago por honorarios judiciales o del importe total<br />

de los mismos (artículo 4º, Resolución General Nº 834).<br />

(8.2.) PRESENTACIÓN:<br />

a) Del disquete y formulario de declaración jurada Nº 888 (artículo<br />

11, inciso a), Resolución General Nº 793, sus modificatorias y<br />

complementarias).<br />

b) De las declaraciones juradas o liquidaciones determinativas de<br />

los impuestos que se regularizan (artículo 2º, de la citada resolución<br />

general).<br />

c) De nota simple, cuando se haya solicitado concurso preventivo<br />

(artículo 2º, párrafo segundo, de la citada resolución general).<br />

d) Formulario Nº 408 (artículo 4º, de la citada resolución general).<br />

(8.3.) Terminación C.U.I.T. cifra par o cero: 30/05/2000.<br />

Terminación C.U.I.T. cifra impar: 31/05/2000.<br />

Artículo 11—<br />

(11.1.) a) Responsables que se encuentren dentro de la jurisdicción de la<br />

Dirección de Grandes Contribuyentes Nacionales: en el Anexo Operativo<br />

del Banco de la Nación Argentina, habilitado a tal efecto en esa<br />

Dirección.<br />

b) Responsables comprendidos en el Capítulo II de la Resolución General<br />

Nº 3423 (D.G.I.) y sus modificaciones: en la institución bancaria<br />

habilitada en la respectiva agencia.<br />

c) Demás responsables: en cualquiera de las instituciones bancarias<br />

habilitadas. El ingreso se efectuará en efectivo o con cheque de la<br />

entidad cobradora.<br />

Como constancia de pago, los responsables comprendidos en los incisos a)<br />

y b) recibirán un comprobante F. Nº 107 emitido por el sistema o, en su<br />

caso, el que éste imprima conforme a lo dispuesto por la Resolución General<br />

Nº 3886 (D.G.I.). A los responsables comprendidos en el inciso c) se les<br />

entregará un tique que acreditará el pago.<br />

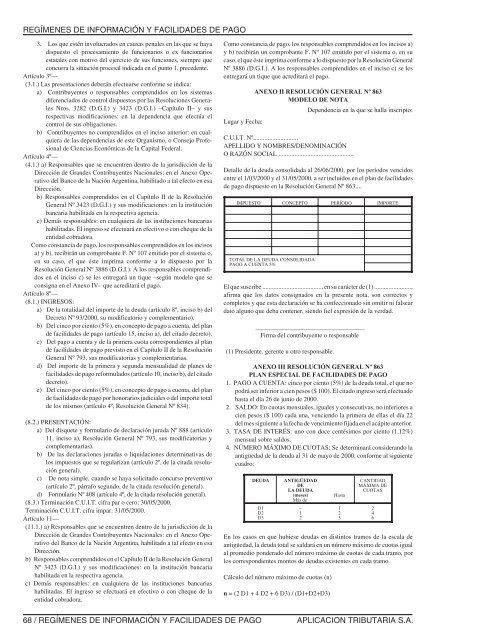

ANEXO II RESOLUCIÓN GENERAL Nº 863<br />

MO<strong>DE</strong>LO <strong>DE</strong> NOTA<br />

Dependencia en la que se halla inscripto:<br />

Lugar y Fecha:<br />

C.U.I.T. Nº............................<br />

APELLIDO Y NOMBRES/<strong>DE</strong>NOMINACIÓN<br />

O RAZÓN SOCIAL ...............................................<br />

Detalle de la deuda consolidada al 26/06/2000, por los períodos vencidos<br />

entre el 1/03/2000 y el 31/05/2000, a ser incluidos en el plan de facilidades<br />

de pago dispuesto en la Resolución General Nº 863....<br />

IMPUESTO CONCEPTO PERÍODO IMPORTE<br />

TOTAL <strong>DE</strong> LA <strong>DE</strong>UDA CONSOLIDADA<br />

<strong>PAGO</strong> A CUENTA 5%<br />

El que suscribe ....................................., en su carácterde (1).......................,<br />

afirma que los datos consignados en la presente nota, son correctos y<br />

completos y que esta declaración se ha confeccionado sin omitir ni falsear<br />

dato alguno que deba contener, siendo fiel expresión de la verdad.<br />

__________________________________<br />

Firma del contribuyente o responsable<br />

(1) Presidente, gerente u otro responsable.<br />

ANEXO III RESOLUCIÓN GENERAL Nº 863<br />

PLAN ESPECIAL <strong>DE</strong> FACILIDA<strong>DE</strong>S <strong>DE</strong> <strong>PAGO</strong><br />

1. <strong>PAGO</strong> A CUENTA: cinco por ciento (5%) de la deuda total, el que no<br />

podrá ser inferior a cien pesos ($ 100). El citado ingreso será efectuado<br />

hasta el día 26 de junio de 2000.<br />

2. SALDO: En cuotas mensuales, iguales y consecutivas, no inferiores a<br />

cien pesos ($ 100) cada una, venciendo la primera de ellas el día 22<br />

del mes siguiente a la fecha de vencimiento fijada en el acápite anterior.<br />

3. TASA <strong>DE</strong> INTERÉS: uno con doce centésimos por ciento (1,12%)<br />

mensual sobre saldos.<br />

4. NÚMERO MÁXIMO <strong>DE</strong> CUOTAS: Se determinará considerando la<br />

antigüedad de la deuda al 31 de mayo de 2000, conforme al siguiente<br />

cuadro:<br />

<strong>DE</strong>UDA<br />

D1<br />

D2<br />

D3<br />

ANTIGÜEDAD<br />

<strong>DE</strong><br />

LA <strong>DE</strong>UDA<br />

(meses)<br />

Más de<br />

–<br />

1<br />

2<br />

Hasta<br />

1<br />

2<br />

3<br />

CANTIDAD<br />

MÁXIMA <strong>DE</strong><br />

CUOTAS<br />

En los casos en que hubiese deudas en distintos tramos de la escala de<br />

antigüedad, la deuda total se saldará en un número máximo de cuotas igual<br />

al promedio ponderado del número máximo de cuotas de cada tramo, por<br />

los correspondientes montos de deudas existentes en cada tramo.<br />

Cálculo del número máximo de cuotas (n)<br />

n = (2 D1 + 4 D2 + 6 D3) / (D1+D2+D3)<br />

2<br />

4<br />

6<br />

68 / <strong>REGÍMENES</strong> <strong>DE</strong> <strong>INFORMACIÓN</strong> Y FACILIDA<strong>DE</strong>S <strong>DE</strong> <strong>PAGO</strong> APLICACION TRIBUTARIA S.A.