REGÍMENES DE INFORMACIÓN Y FACILIDADES DE PAGO

REGÍMENES DE INFORMACIÓN Y ... - DentroDe.com.ar

REGÍMENES DE INFORMACIÓN Y ... - DentroDe.com.ar

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>REGÍMENES</strong> <strong>DE</strong> <strong>INFORMACIÓN</strong> Y FACILIDA<strong>DE</strong>S <strong>DE</strong> <strong>PAGO</strong><br />

presente decreto. En especial establecer los plazos, determinar<br />

las fechas de vencimiento de las cuotas, disponer las formas<br />

y condiciones en que operará el régimen de caducidad<br />

previsto en los incisos a) y b) del artículo 16, así como las<br />

condiciones y formalidades a que deberán ajustarse las<br />

presentaciones y las solicitudes de facilidades de pago.<br />

Artículo 21— Derógase el Decreto Nº 935 de fecha 15 de<br />

setiembre de 1997, con efectos a partir de la fecha del<br />

vencimiento, inclusive, que fije la A.F.I.P. para el acogimiento<br />

al régimen del presente decreto.<br />

No obstante, mantendrán su vigencia las presentaciones<br />

efectuadas y que se efectúen al amparo del referido Decreto<br />

Nº 935/97 hasta la citada fecha, debiéndose cumplir las obligaciones<br />

emergentes de las mismas.<br />

Artículo 22— Dése cuenta al Honorable Congreso de la<br />

Nación.<br />

Artículo 23— Las disposiciones del presente decreto rigen<br />

desde la fecha de su publicación en el Boletín Oficial.<br />

Artículo 24— De forma.<br />

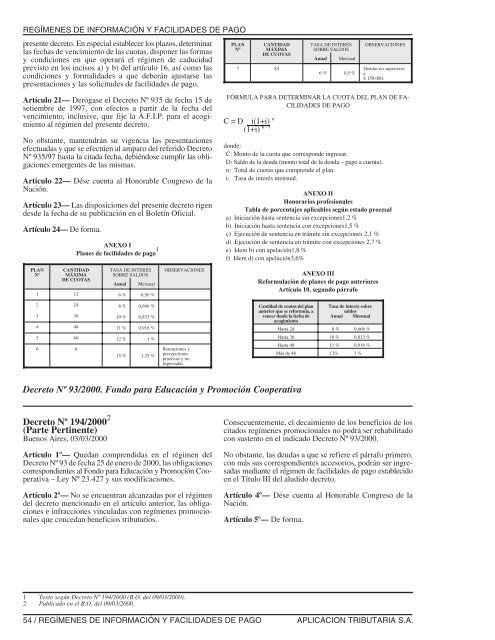

ANEXO I<br />

Planes de facilidades de pago 1<br />

PLAN<br />

Nº<br />

CANTIDAD<br />

MÁXIMA<br />

<strong>DE</strong> CUOTAS<br />

7 84<br />

TASA <strong>DE</strong> INTERÉS<br />

SOBRE SALDOS<br />

Anual Mensual<br />

6 % 0,5 %<br />

OBSERVACIONES<br />

Deudas no superiores<br />

a<br />

$ 150.000.<br />

FÓRMULA PARA <strong>DE</strong>TERMINAR LA CUOTA <strong>DE</strong>L PLAN <strong>DE</strong> FA-<br />

CILIDA<strong>DE</strong>S <strong>DE</strong> <strong>PAGO</strong><br />

C=D i(1+i) n<br />

(1+i) n- 1<br />

donde:<br />

C: Monto de la cuota que corresponde ingresar.<br />

D: Saldo de la deuda (monto total de la deuda – pago a cuenta).<br />

n: Total de cuotas que comprende el plan.<br />

i: Tasa de interés mensual.<br />

ANEXO II<br />

Honorarios profesionales<br />

Tabla de porcentajes aplicables según estado procesal<br />

a) Iniciación hasta sentencia sin excepciones1,2 %<br />

b) Iniciación hasta sentencia con excepciones1,5 %<br />

c) Ejecución de sentencia en trámite sin excepciones 2,1 %<br />

d) Ejecución de sentencia en trámite con excepciones 2,7 %<br />

e) Idem b) con apelación1,8 %<br />

f) Idem d) con apelación3,6%<br />

PLAN<br />

Nº<br />

CANTIDAD<br />

MÁXIMA<br />

<strong>DE</strong> CUOTAS<br />

TASA <strong>DE</strong> INTERÉS<br />

SOBRE SALDOS<br />

Anual Mensual<br />

1 12 6 % 0,50 %<br />

2 24 8 % 0,666 %<br />

3 36 10 % 0,833 %<br />

4 48 11 % 0,916 %<br />

5 60 12 % 1 %<br />

6 6<br />

15 % 1,25 %<br />

OBSERVACIONES<br />

Retenciones y<br />

percepciones<br />

practicas y no<br />

ingresadas<br />

ANEXO III<br />

Reformulación de planes de pago anteriores<br />

Artículo 10, segundo párrafo<br />

Cantidad de cuotas del plan<br />

anterior que se reformula, a<br />

vencer desde la fecha de<br />

acogimiento<br />

Tasa de interés sobre<br />

saldos<br />

Anual Mensual<br />

Hasta 24 8 % 0,666 %<br />

Hasta 36 10 % 0,833 %<br />

Hasta 48 11 % 0,916 %<br />

Más de 48 12% 1 %<br />

Decreto Nº 93/2000. Fondo para Educación y Promoción Cooperativa<br />

Decreto Nº 194/2000 2<br />

(Parte Pertinente)<br />

Buenos Aires, 03/03/2000<br />

Artículo 1º— Quedan comprendidas en el régimen del<br />

Decreto Nº 93 de fecha 25 de enero de 2000, las obligaciones<br />

correspondientes al Fondo para Educación y Promoción Cooperativa<br />

– Ley Nº 23.427 y sus modificaciones.<br />

Artículo 2º— No se encuentran alcanzadas por el régimen<br />

del decreto mencionado en el artículo anterior, las obligaciones<br />

e infracciones vinculadas con regímenes promocionales<br />

que concedan beneficios tributarios.<br />

Consecuentemente, el decaimiento de los beneficios de los<br />

citados regímenes promocionales no podrá ser rehabilitado<br />

con sustento en el indicado Decreto Nº 93/2000.<br />

No obstante, las deudas a que se refiere el párrafo primero,<br />

con más sus correspondientes accesorios, podrán ser ingresadas<br />

mediante el régimen de facilidades de pago establecido<br />

en el Título III del aludido decreto.<br />

Artículo 4º— Dése cuenta al Honorable Congreso de la<br />

Nación.<br />

Artículo 5º— De forma.<br />

1 Texto según Decreto Nº 194/2000 (B.O. del 09/03/2000).<br />

2 Publicado en el B.O. del 09/03/2000.<br />

54 / <strong>REGÍMENES</strong> <strong>DE</strong> <strong>INFORMACIÓN</strong> Y FACILIDA<strong>DE</strong>S <strong>DE</strong> <strong>PAGO</strong> APLICACION TRIBUTARIA S.A.