- Page 1 and 2: Video Fisco9 ottobre 2013Organizzar

- Page 3 and 4: Organizzare lo studio professionale

- Page 5 and 6: IL FUTURO DEL NOSTRO STUDIO DIPENDE

- Page 7 and 8: COSA DOBBIAMO MONITORARE NEI CLIENT

- Page 9 and 10: IL METODO PRIMA DI TUTTOOBIETTIVOTr

- Page 11 and 12: IL NOSTRO PUNTO DI FORZAIl consulen

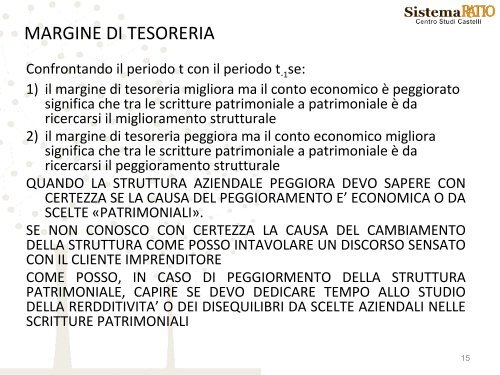

- Page 13: MARGINE DI TESORERIALA SUA FORMULA

- Page 17 and 18: TAVOLA ANDAMENTALEIndici da calcola

- Page 19 and 20: TAVOLA ANDAMENTALE- Se il rapporto

- Page 21 and 22: CONTO ECONOMICO A PIU’ MARGINI DI

- Page 23 and 24: RENDICONTO FINANZIARIOLo studio del

- Page 25 and 26: LA RESA DEI CLIENTI (direct cost)25

- Page 27 and 28: Output controllo di gestione sullo

- Page 29 and 30: Profitto = ricavi - (costo orario *

- Page 31 and 32: 31COSTO ORARIO- Costo operatori- Co

- Page 33 and 34: Profitto = ricavi - (costo orario *

- Page 35 and 36: MONITORAGGIO FATTORE TEMPO: METODI

- Page 37 and 38: MONITORAGGIO FATTORE TEMPO: METODI

- Page 39 and 40: MONITORAGGIO FATTORE TEMPO: METODI

- Page 41 and 42: Profitto = ricavi - (costo orario *

- Page 43 and 44: 43DETERMINAZIONE FULL COST OPERATOR

- Page 45 and 46: DETERMINAZIONE FULL COST OPERATORE4

- Page 47 and 48: 47DETERMINAZIONE FULL COST OPERATOR

- Page 49 and 50: 49DETERMINAZIONE FULL COST OPERATOR

- Page 51 and 52: 51DETERMINAZIONE FULL COST OPERATOR

- Page 53 and 54: 53DETERMINAZIONE FULL COST OPERATOR

- Page 55 and 56: 55DETERMINAZIONE FULL COST OPERATOR

- Page 57 and 58: 57DETERMINAZIONE FULL COST OPERATOR

- Page 59 and 60: DETERMINAZIONE FULL COST OPERATORE

- Page 61 and 62: 61DETERMINAZIONE FULL COST OPERATOR

- Page 63 and 64: 63DETERMINAZIONE FULL COST OPERATOR

- Page 65 and 66:

DETERMINAZIONE FULL COST OPERATORE

- Page 67 and 68:

DETERMINAZIONE FULL COST OPERATORE

- Page 69 and 70:

LA RESA DEI CLIENTI (full cost)69

- Page 71 and 72:

71ARCHIVIO STORICO DELLE RESE:il pr

- Page 73 and 74:

73CALCOLO REDDITIVITÀ DELLE ASA DI

- Page 75 and 76:

75CALCOLO REDDITIVITÀ DELLE ASA DI

- Page 77 and 78:

77CALCOLO REDDITIVITÀ DELLE ASA DI

- Page 79 and 80:

CALCOLO REDDITIVITÀ DELLE ASA DI S

- Page 81 and 82:

81DALLA REDDITIVITÀ DEI CLIENTI E

- Page 83 and 84:

REDDITIVITÀ DEGLI OPERATORI: LA PA

- Page 85 and 86:

85REDDITIVITÀ DEGLI OPERATORI: LA

- Page 87 and 88:

REDDITIVITÀ DEGLI OPERATORI: LA PA

- Page 89 and 90:

REDDITIVITÀ DEGLI OPERATORI: LA PA

- Page 91 and 92:

91EFFICIENZA DEGLI OPERATORIPer alc

- Page 93 and 94:

93EFFICIENZA DEGLI OPERATORI - repa

- Page 95 and 96:

95EFFICIENZA DEGLI OPERATORI - repa

- Page 97 and 98:

EFFICIENZA DEGLI OPERATORI - repart

- Page 99 and 100:

99Recuperata la produttività eotti

- Page 101 and 102:

6060504445505040udor P303735vittàt

- Page 103 and 104:

103Come saranno i professionisti de

- Page 105 and 106:

105Mercato del futuroQuando incider

- Page 107 and 108:

107Qual’è l’obiettivo commerci

- Page 109 and 110:

109Il nostro metodo commercialeper

- Page 111 and 112:

Matrice di Segmentazione clientelat

- Page 113 and 114:

113… ma io conosco la mia cliente

- Page 115 and 116:

2° esempio115Come strutturo l’in

- Page 117 and 118:

3° esempio117Stabilito che:• Gli

- Page 119 and 120:

3° esempio119Parliamo dei concorre

- Page 121 and 122:

Un esempio?Dalla contabilità di un

- Page 123 and 124:

3° esempio123RisultatiCreazione de

- Page 125 and 126:

4° esempio125Lo so che Circolare N

- Page 127 and 128:

4° esempio127RisultatiFidelizzazio

- Page 129 and 130:

Operazioni straordinarieMercato/set

- Page 131 and 132:

6° esempio131Servizi di: analisi d

- Page 133 and 134:

133Cruscotto commerciale per StudiI

- Page 135 and 136:

135Matrice commerciale per singolo

- Page 137 and 138:

137Attenzione!Queste azioni commerc

- Page 139 and 140:

139Questa è la differenzaPigrizia

- Page 141 and 142:

141… e ancora…• Il mercato de

- Page 143 and 144:

143Come faccio a supportare le azie

- Page 145 and 146:

145Evoluzione del ruoloNon potete s

- Page 147:

Arrivederci al prossimo incontro:23