Tabel Kode Akun Pajak dan Kode Jenis Setoran

Tabel Kode Akun Pajak dan Kode Jenis Setoran

Tabel Kode Akun Pajak dan Kode Jenis Setoran

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

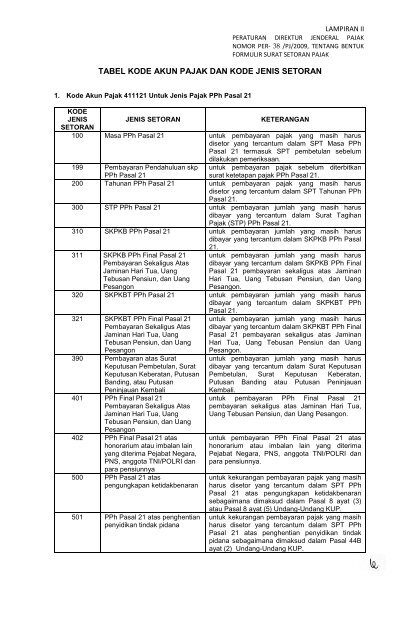

LAMPIRAN IIPERATURAN DIREKTUR JENDERAL PAJAKNOMOR PER- 38 /PJ/2009, TENTANG BENTUKFORMULIR SURAT SETORAN PAJAKTABEL KODE AKUN PAJAK DAN KODE JENIS SETORAN1. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411121 Untuk <strong>Jenis</strong> <strong>Pajak</strong> PPh Pasal 21KODEJENISJENIS SETORANKETERANGANSETORAN100 Masa PPh Pasal 21 untuk pembayaran pajak yang masih harusdisetor yang tercantum dalam SPT Masa PPhPasal 21 termasuk SPT pembetulan sebelumdilakukan pemeriksaan.untuk pembayaran pajak sebelum diterbitkansurat ketetapan pajak PPh Pasal 21.199 Pembayaran Pendahuluan skpPPh Pasal 21200 Tahunan PPh Pasal 21 untuk pembayaran pajak yang masih harusdisetor yang tercantum dalam SPT Tahunan PPhPasal 21.300 STP PPh Pasal 21 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat Tagihan<strong>Pajak</strong> (STP) PPh Pasal 21.310 SKPKB PPh Pasal 21 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPh Pasal21.311 SKPKB PPh Final Pasal 21Pembayaran Sekaligus AtasJaminan Hari Tua, UangTebusan Pensiun, <strong>dan</strong> UangPesangonuntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPh FinalPasal 21 pembayaran sekaligus atas JaminanHari Tua, Uang Tebusan Pensiun, <strong>dan</strong> UangPesangon.320 SKPKBT PPh Pasal 21 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPhPasal 21.321 SKPKBT PPh Final Pasal 21Pembayaran Sekaligus AtasJaminan Hari Tua, UangTebusan Pensiun, <strong>dan</strong> UangPesangon390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan Kembali401 PPh Final Pasal 21Pembayaran Sekaligus AtasJaminan Hari Tua, UangTebusan Pensiun, <strong>dan</strong> UangPesangon402 PPh Final Pasal 21 atashonorarium atau imbalan lainyang diterima Pejabat Negara,PNS, anggota TNI/POLRI <strong>dan</strong>para pensiunnya500 PPh Pasal 21 ataspengungkapan ketidakbenaran501 PPh Pasal 21 atas penghentianpenyidikan tindak pi<strong>dan</strong>auntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPh FinalPasal 21 pembayaran sekaligus atas JaminanHari Tua, Uang Tebusan Pensiun <strong>dan</strong> UangPesangon.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding atau Putusan PeninjauanKembali.untuk pembayaran PPh Final Pasal 21pembayaran sekaligus atas Jaminan Hari Tua,Uang Tebusan Pensiun, <strong>dan</strong> Uang Pesangon.untuk pembayaran PPh Final Pasal 21 atashonorarium atau imbalan lain yang diterimaPejabat Negara, PNS, anggota TNI/POLRI <strong>dan</strong>para pensiunnya.untuk kekurangan pembayaran pajak yang masihharus disetor yang tercantum dalam SPT PPhPasal 21 atas pengungkapan ketidakbenaransebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran pajak yang masihharus disetor yang tercantum dalam SPT PPhPasal 21 atas penghentian penyidikan tindakpi<strong>dan</strong>a sebagaimana dimaksud dalam Pasal 44Bayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.

510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpengisian SPT PPh Pasal 21511 Sanksi denda administrasiberupa denda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakanuntuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pengisian SPT PPh Pasal 21sebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda, atas penghentian penyidikan tindak pi<strong>dan</strong>adi bi<strong>dan</strong>g perpajakan sebagaimana dimaksuddalam Pasal 44B ayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.2. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411122 Untuk <strong>Jenis</strong> <strong>Pajak</strong> PPh Pasal 22KODEJENISJENIS SETORANKETERANGANSETORAN100 Masa PPh Pasal 22 untuk pembayaran pajak yang harus disetoryang tercantum dalam SPT Masa PPh Pasal 22termasuk SPT pembetulan sebelum dilakukanpemeriksaan.untuk pembayaran pajak sebelum diterbitkansurat ketetapan pajak PPh Pasal 22.199 Pembayaran Pendahuluan skpPPh Pasal 22300 STP PPh Pasal 22 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP PPh Pasal22.310 SKPKB PPh Pasal 22 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPhPasal 22.311 SKPKB PPh Final Pasal 22 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPh FinalPasal 22.320 SKPKBT PPh Pasal 22 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPhPasal 22.321 SKPKBT PPh Final Pasal 22 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPhFinal Pasal 22.390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding atau PutusanPeninjauan Kembali401 PPh Final Pasal 22 atasPenebusan Migas403 PPh Final Pasal 22 atasPenjualan Barang yangTergolong Sangat Mewah500 PPh Pasal 22 ataspengungkapan ketidakbenaran501 PPh Pasal 22 atas penghentianpenyidikan tindak pi<strong>dan</strong>a510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpengisian SPT Masa PPh Pasal22untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.untuk pembayaran PPh Final Pasal 22 atasPenebusan Migas.untuk pembayaran PPh Final Pasal 22 atasPenjualan Barang yang Tergolong SangatMewahuntuk kekurangan pembayaran pajak yang masihharus disetor yang tercantum dalam SPT MasaPPh Pasal 22 atas pengungkapanketidakbenaran sebagaimana dimaksud dalamPasal 8 ayat (3) atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran pajak yang masihharus disetor yang tercantum dalam SPT MasaPPh Pasal 22 atas penghentian penyidikantindak pi<strong>dan</strong>a sebagaimana dimaksud dalamPasal 44B ayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pengisian SPT Masa PPh Pasal22 sebagaimana dimaksud dalam Pasal 8 ayat(3) atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.

4. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411124 Untuk <strong>Jenis</strong> <strong>Pajak</strong> PPh Pasal 23KODEJENISJENIS SETORANKETERANGANSETORAN100 Masa PPh Pasal 23 untuk pembayaran PPh Pasal 23 yang harusdisetor (selain PPh Pasal 23 atas dividen,bunga, royalti, <strong>dan</strong> jasa) yang tercantum dalamSPT Masa PPh Pasal 23 termasuk SPTpembetulan sebelum dilakukan pemeriksaan.101 PPh Pasal 23 atas Dividen untuk pembayaran PPh Pasal 23 yang harusdisetor atas dividen yang dibayarkan kepadaWajib <strong>Pajak</strong> Ba<strong>dan</strong> dalam negeri yang tercantumdalam SPT Masa PPh Pasal 23.102 PPh Pasal 23 atas Bunga untuk pembayaran PPh Pasal 23 yang harusdisetor atas bunga (termasuk premium, diskonto<strong>dan</strong> imbalan karena jaminan pengembalianutang) yang dibayarkan kepada Wajib <strong>Pajak</strong>dalam negeri yang tercantum dalam SPT MasaPPh Pasal 23.103 PPh Pasal 23 atas Royalti untuk pembayaran PPh Pasal 23 yang harusdisetor atas royalti yang dibayarkan kepadaWajib <strong>Pajak</strong> dalam negeri yang tercantum dalamSPT Masa PPh Pasal 23.104 PPh Pasal 23 atas Jasa untuk pembayaran PPh Pasal 23 yang harusdisetor atas jasa yang dibayarkan kepada Wajib<strong>Pajak</strong> dalam negeri yang tercantum dalam SPTMasa PPh Pasal 23.199 Pembayaran Pendahuluan skpPPh Pasal 23untuk pembayaran pajak sebelum diterbitkansurat ketetapan pajak PPh Pasal 23.300 STP PPh Pasal 23 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP PPh Pasal 23(selain STP PPh Pasal 23 atas dividen, bunga,royalti, <strong>dan</strong> jasa).301 STP PPh Pasal 23 atasDividen, Bunga, Royalti, <strong>dan</strong>Jasauntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP PPh Pasal 23atas dividen, bunga, royalti, <strong>dan</strong> jasa.310 SKPKB PPh Pasal 23 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPh Pasal23 (selain SKPKB PPh pasal 23 atas dividen,bunga, royalti <strong>dan</strong> jasa).311 SKPKB PPh Pasal 23 atasDividen, Bunga, Royalti, <strong>dan</strong>Jasauntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPh Pasal23 atas dividen, bunga, royalti, <strong>dan</strong> jasa.312 SKPKB PPh Final Pasal 23 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPh FinalPasal 23.320 SKPKBT PPh Pasal 23 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPhPasal 23 (selain SKPKBT PPh Pasal 23 atasdividen, bunga, royalti, <strong>dan</strong> jasa).321 SKPKBT PPh Pasal 23 atasDividen, Bunga, Royalti, <strong>dan</strong>Jasauntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPhPasal 23 atas dividen, bunga, royalti, <strong>dan</strong> jasa.322 SKPKBT PPh Final Pasal 23 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPhFinal Pasal 23.390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan Kembali401 PPh Final Pasal 23 atas BungaSimpanan Anggota Koperasiuntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.untuk pembayaran PPh Final Pasal 23 atasbunga simpanan anggota koperasi.

500 PPh Pasal 23 ataspengungkapan ketidakbenaran501 PPh Pasal 23 atas penghentianpenyidikan tindak pi<strong>dan</strong>a510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpengisian SPT Masa PPh Pasal23511 Sanksi denda administrasiberupa denda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakanuntuk kekurangan pembayaran pajak yang masihharus disetor yang tercantum dalam SPT MasaPPh Pasal 23 atas pengungkapanketidakbenaran (termasuk PPh Pasal 23 atasdividen, bunga, royalti, <strong>dan</strong> jasa) sebagaimanadimaksud dalam Pasal 8 ayat (3), atau Pasal 8ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran pajak yang masihharus disetor yang tercantum dalam SPT PPhPasal 23 atas penghentian penyidikan tindakpi<strong>dan</strong>a sebagaimana dimaksud dalam Pasal 44Bayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pengisian SPT Masa PPh Pasal23 sebagaimana dimaksud dalam Pasal 8 ayat(3) <strong>dan</strong> Pasal 8 ayat (5)Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda, atas penghentian penyidikan tindakpi<strong>dan</strong>a di bi<strong>dan</strong>g perpajakan sebagaimanadimaksud dalam Pasal 44B ayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.5. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411125 Untuk <strong>Jenis</strong> <strong>Pajak</strong> PPh Pasal 25/29 Orang PribadiKODEJENISJENIS SETORANSETORAN100 Masa PPh Pasal 25 OrangPribadi101 Masa PPh Pasal 25 OrangPribadi Pengusaha Tertentu199 Pembayaran Pendahuluan skpKETERANGANuntuk pembayaran Masa PPh Pasal 25 OrangPribadi yang terutang.untuk pembayaran Masa PPh Pasal 25 OrangPribadi Pengusaha Tertentu yang terutang.untuk pembayaran pajak sebelum diterbitkansurat ketetapan pajak PPh Orang Pribadi.PPh Orang Pribadi200 Tahunan PPh Orang Pribadi untuk pembayaran pajak yang masih harusdibayar yang tercantum dalam SPT TahunanPPh Orang Pribadi termasuk SPT pembetulansebelum dilakukan pemeriksaan.300 STP PPh Orang Pribadi untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP PPh OrangPribadi.310 SKPKB PPh Orang Pribadi untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPhOrang Pribadi.320 SKPKBT PPh Orang Pribadi untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPhOrang Pribadi.390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan Kembali500 PPh Orang Pribadi ataspengungkapan ketidakbenaran501 PPh Orang Pribadi ataspenghentian penyidikan tindakpi<strong>dan</strong>auntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.untuk kekurangan pembayaran pajak yangmasih harus disetor yang tercantum dalam SPTPPh Orang Pribadi atas pengungkapanketidakbenaran sebagaimana dimaksud dalamPasal 8 ayat (3) atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran pajak yangmasih harus disetor yang tercantum dalam SPTPPh Orang Pribadi atas penghentian penyidikantindak pi<strong>dan</strong>a sebagaimana dimaksud dalamPasal 44B ayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.

510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpengisian SPT PPh OrangPribadi511 Sanksi denda administrasiberupa denda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakanuntuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pengisian SPT PPh OrangPribadi sebagaimana dimaksud dalam Pasal 8ayat (3) <strong>dan</strong> Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>gKUP.untuk pembayaran sanksi administrasi berupadenda, atas penghentian penyidikan tindakpi<strong>dan</strong>a di bi<strong>dan</strong>g perpajakan sebagaimanadimaksud dalam Pasal 44B ayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.6. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411126 Untuk <strong>Jenis</strong> <strong>Pajak</strong> PPh Pasal 25/29 Ba<strong>dan</strong>KODEJENISJENIS SETORANKETERANGANSETORAN100 Masa PPh Pasal 25 Ba<strong>dan</strong> untuk pembayaran Masa PPh Pasal 25 Ba<strong>dan</strong>yang terutang.untuk pembayaran pajak sebelum diterbitkansurat ketetapan pajak PPh Ba<strong>dan</strong>.199 Pembayaran Pendahuluan skpPPh Ba<strong>dan</strong>200 Tahunan PPh Ba<strong>dan</strong> untuk pembayaran pajak yang masih harusdibayar yang tercantum dalam SPT TahunanPPh Ba<strong>dan</strong> termasuk SPT pembetulan sebelumdilakukan pemeriksaan.300 STP PPh Ba<strong>dan</strong> untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP PPh Ba<strong>dan</strong>.310 SKPKB PPh Ba<strong>dan</strong> untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPhBa<strong>dan</strong>.320 SKPKBT PPh Ba<strong>dan</strong> untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPhBa<strong>dan</strong>.390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan Kembali500 PPh Ba<strong>dan</strong> atas pengungkapanketidakbenaran501 PPh Ba<strong>dan</strong> atas penghentianpenyidikan tindak pi<strong>dan</strong>a510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpengisian SPT PPh Ba<strong>dan</strong>511 Sanksi denda administrasiberupa denda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakanuntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.untuk kekurangan pembayaran pajak yangmasih harus disetor yang tercantum dalam SPTPPh Ba<strong>dan</strong> atas pengungkapan ketidakbenaransebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran pajak yangmasih harus disetor yang tercantum dalam SPTPPh Ba<strong>dan</strong> atas penghentian penyidikan tindakpi<strong>dan</strong>a sebagaimana dimaksud dalam Pasal 44Bayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pengisian SPT PPh Ba<strong>dan</strong>sebagaimana dimaksud dalam Pasal 8 ayat (3)<strong>dan</strong> Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda, atas penghentian penyidikan tindakpi<strong>dan</strong>a di bi<strong>dan</strong>g perpajakan sebagaimanadimaksud dalam Pasal 44B ayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.

7. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411127 Untuk <strong>Jenis</strong> <strong>Pajak</strong> PPh Pasal 26KODEJENISJENIS SETORANKETERANGANSETORAN100 Masa PPh Pasal 26 untuk pembayaran PPh Pasal 26 yang harusdisetor (selain PPh Pasal 26 atas dividen, bunga,royalti, jasa <strong>dan</strong> laba setelah pajak BUT) yangtercantum dalam SPT Masa PPh Pasal 26101 PPh Pasal 26 atas Dividen untuk pembayaran PPh Pasal 26 yang harusdisetor atas dividen yang dibayarkan kepadaWajib <strong>Pajak</strong> luar negeri yang tercantum dalamSPT Masa PPh Pasal 26.102 PPh Pasal 26 atas Bunga untuk pembayaran PPh Pasal 26 yang harusdisetor atas bunga (termasuk premium, diskonto,premi swap <strong>dan</strong> imbalan sehubungan denganjaminan pengembalian utang) yang dibayarkankepada Wajib <strong>Pajak</strong> luar negeri yang tercantumdalam SPT Masa PPh Pasal 26.103 PPh Pasal 26 atas Royalti untuk pembayaran PPh Pasal 26 yang harusdisetor atas royalti yang dibayarkan kepadaWajib <strong>Pajak</strong> luar negeri yang tercantum dalamSPT Masa PPh Pasal 26.104 PPh Pasal 26 atas Jasa untuk pembayaran PPh Pasal 26 yang harusdisetor atas jasa yang dibayarkan kepada Wajib<strong>Pajak</strong> luar negeri yang tercantum dalam SPT105 PPh Pasal 26 atas Laba setelah<strong>Pajak</strong> BUTMasa PPh Pasal 26.untuk pembayaran PPh Pasal 26 yang harusdibayar atas laba setelah pajak BUT yangtercantum dalam SPT Tahunan PPh BUT.untuk pembayaran pajak sebelum diterbitkansurat ketetapan pajak PPh Pasal 26.199 Pembayaran Pendahuluan skpPPh Pasal 26300 STP PPh Pasal 26 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP PPh Pasal26 (selain STP PPh Pasal 26 atas dividen,bunga, royalti, jasa <strong>dan</strong> laba setelah pajak BUT).301 STP PPh Pasal 26 atas Dividen,Bunga, Royalti, Jasa, <strong>dan</strong> LabaSetelah <strong>Pajak</strong> BUTuntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP PPh Pasal26 atas dividen, bunga, royalti, jasa, <strong>dan</strong> labasetelah pajak BUT.310 SKPKB PPh Pasal 26 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPhPasal 26 (selain SKPKB PPh Pasal 26 atasdividen, bunga, royalti, jasa <strong>dan</strong> laba setelahpajak BUT).311 SKPKB PPh Pasal 26 atasDividen, Bunga, Royalti, Jasa,<strong>dan</strong> Laba Setelah <strong>Pajak</strong> BUTuntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPhPasal 26 atas dividen, bunga, royalti, jasa, <strong>dan</strong>laba setelah pajak BUT.320 SKPKBT PPh Pasal 26 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPhPasal 26 (selain SKPKBT PPh Pasal 26 atasdividen, bunga, royalti, jasa <strong>dan</strong> laba setelahpajak BUT).321 SKPKBT PPh Pasal 26 atasDividen, Bunga, Royalti, Jasa,<strong>dan</strong> Laba Setelah <strong>Pajak</strong> BUT390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan Kembaliuntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPhPasal 26 atas dividen, bunga, royalti, jasa, <strong>dan</strong>laba setelah pajak BUT.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.

500 PPh Pasal 26 ataspengungkapan ketidakbenaran501 PPh Pasal 26 atas penghentianpenyidikan tindak pi<strong>dan</strong>a510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpengisian SPT PPh Pasal 26511 Sanksi denda administrasiberupa denda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakanuntuk kekurangan pembayaran pajak yangmasih harus disetor yang tercantum dalam SPTPPh Pasal 26 atas pengungkapanketidakbenaran sebagaimana dimaksud dalamPasal 8 ayat (3) atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran pajak yangmasih harus disetor yang tercantum dalam SPTPPh Pasal 26 atas penghentian penyidikantindak pi<strong>dan</strong>a sebagaimana dimaksud dalamPasal 44B ayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pengisian SPT PPh Pasal 26sebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda, atas penghentian penyidikan tindakpi<strong>dan</strong>a di bi<strong>dan</strong>g perpajakan sebagaimanadimaksud dalam Pasal 44B ayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.8. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411128 Untuk <strong>Jenis</strong> <strong>Pajak</strong> PPh FinalKODEJENISSETORAN199300310311312320321322390401402403JENIS SETORANKETERANGANPembayaran Pendahuluan skp untuk pembayaran pajak sebelum diterbitkanPPh Finalsurat ketetapan pajak PPh Final.STP PPh Finaluntuk pembayaran jumlah yang masih harusdibayar/disetor yang tercantum dalam STP PPhFinal.SKPKB PPh Final Pasal 4 ayat untuk pembayaran jumlah yang masih harus(2)dibayar yang tercantum dalam SKPKB PPh FinalPasal 4 ayat (2).SKPKB PPh Final Pasal 15 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPh FinalPasal 15.SKPKB PPh Final Pasal 19 untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPh FinalSKPKBT PPh Final Pasal 4 ayat(2)SKPKBT PPh Final Pasal 15SKPKBT PPh Final Pasal 19Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan KembaliPPh Final Pasal 4 ayat (2) atasDiskonto/Bunga Obligasi <strong>dan</strong>Surat Utang NegaraPPh Final Pasal 4 ayat (2) atasPengalihan Hak atas Tanah<strong>dan</strong>/atau BangunanPPh Final Pasal 4 ayat (2) atasPersewaan Tanah <strong>dan</strong>/atauBangunanPasal 19.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPh FinalPasal 4 ayat (2).untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPh FinalPasal 15.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPh FinalPasal 19.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.untuk pembayaran PPh Final Pasal 4 ayat (2) atasdiskonto/bunga obligasi <strong>dan</strong> Surat Utang Negarauntuk pembayaran PPh Final Pasal 4 ayat (2) atasPengalihan Hak atas Tanah <strong>dan</strong>/atau Bangunanuntuk pembayaran PPh Final Pasal 4 ayat (2) atasPersewaan Tanah <strong>dan</strong>/atau Bangunan.

404405406407408409410411413414415416417418419500PPh Final Pasal 4 ayat (2) atas untuk pembayaran PPh Final Pasal 4 ayat (2) atasBunga Deposito / Tabungan, Jasa bunga deposito/tabungan, jasa giro <strong>dan</strong> diskontoGiro <strong>dan</strong> Diskonto SBISBI.PPh Final Pasal 4 ayat (2) atas untuk pembayaran PPh Final Pasal 4 ayat (2) atasHadiah Undianhadiah undian.PPh Final Pasal 4 ayat (2) atas untuk pembayaran PPh Final Pasal 4 ayat (2) atasTransaksi Saham, Obligasi <strong>dan</strong> transaksi saham, obligasi <strong>dan</strong> sekuritas lainnya,sekuritas lainnya di Bursa. <strong>dan</strong> di Bursa.PPh Final Pasal 4 ayat (2) atas untuk pembayaran PPh Final Pasal 4 ayat (2) atasPenjualan Saham Pendiri penjualan Saham Pendiri.PPh Final Pasal 4 ayat (2) atas untuk pembayaran PPh Final Pasal 4 ayat (2) atasPenjualan Saham Milik penjualan saham milik Perusahaan ModalPerusahaan Modal Ventura Ventura.PPh Final Pasal 4 ayat (2) atas untuk pembayaran PPh Final Pasal 4 ayat (2) atasJasa Konstruksijasa konstruksi.PPh Final Pasal 15 atas Jasa untuk pembayaran PPh Final Pasal 15 atas jasaPelayaran Dalam NegeriPPh Final Pasal 15 atas JasaPelayaran <strong>dan</strong>/atau PenerbanganLuar NegeriPPh Final Pasal 15 atasPenghasilan Perwakilan DagangLuar Negeripelayaran dalam negeri.untuk pembayaran PPh Final Pasal 15 atas jasapelayaran <strong>dan</strong>/atau penerbangan luar negeri.untuk pembayaran PPh Final Pasal 15 ataspenghasilan perwakilan dagang luar negeri.PPh Final Pasal 15 atas Pola untuk pembayaran PPh Final Pasal 15 atas polaBagi Hasilbagi hasil.PPh Final Pasal 15 atas untuk pembayaran PPh Final Pasal 15 atasKerjasama Bentuk BOTkerjasama bentuk BOT.PPh Final Pasal 19 atas untuk pembayaran PPh Final Pasal 19 atasRevaluasi Aktiva Tetaprevaluasi aktiva tetap.PPh Final Pasal 4 ayat (2) atas untuk Pembayaran PPh Final Pasal 4 ayat (2)Bunga Simpanan Anggota atas Bunga Simpanan Anggota Koperasi yangKoperasi yang Dibayarkan Dibayarkan kepada Orang Pribadikepada Orang PribadiPPh Final Pasal 4 ayat (2) ataspenghasilan dari transaksiderivatif yang diperdagangkan dibursaPPh Final Pasal 17 ayat (2c) ataspenghasilan berupa dividenuntuk pembayaran PPh Final Pasal 4 ayat (2) ataspenghasilan yang diterima <strong>dan</strong>/atau yang diterima<strong>dan</strong>/atau diperoleh orang pribadi atau ba<strong>dan</strong> daritransaksi derivatif yang diperdagangkan di bursauntuk pembayaran PPh Final Pasal 17 ayat (2c)atas dividen yang diterima atau diperoleh Wajib<strong>Pajak</strong> Orang Pribadi dalam negeri499 PPh Final Lainnya untuk pembayaran PPh Final lainnyaPPh Final atas pengungkapanketidakbenaran501510511PPh Final atas penghentianpenyidikan tindak pi<strong>dan</strong>aSanksi administrasi berupa dendaatau kenaikan ataspengungkapan ketidakbenaranpengisian SPT PPh FinalSanksi denda administrasi berupadenda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakan.untuk kekurangan pembayaran pajak yang masihharus disetor yang tercantum dalam SPT PPhFinal atas pengungkapan ketidakbenaransebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran pajak yang masihharus disetor yang tercantum dalam SPT PPhFinal atas penghentian penyidikan tindak pi<strong>dan</strong>asebagaimana dimaksud dalam Pasal 44B ayat (2)Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pengisian SPT PPh Finalsebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.atau untuk pembayaran sanksi administrasiberupa denda, atas penghentian penyidikantindak pi<strong>dan</strong>a di bi<strong>dan</strong>g perpajakan sebagaimanadimaksud dalam Pasal 44B ayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.

510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpengisian SPT Masa PPNDalam Negeri511 Sanksi denda administrasiberupa denda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakanuntuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pengisian SPT Masa PPNDalam Negeri sebagaimana dimaksud dalamPasal 8 ayat (3) atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.atau untuk pembayaran sanksi administrasiberupa denda, atas penghentian penyidikantindak pi<strong>dan</strong>a di bi<strong>dan</strong>g perpajakansebagaimana dimaksud dalam Pasal 44B ayat(2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.900 Pemungut PPN Dalam Negeri untuk penyetoran PPN dalam negeri yangdipungut oleh Pemungut.15. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> : 411212 untuk jenis pajak PPN ImporKODEJENISJENIS SETORANKETERANGANSETORAN100 <strong>Setoran</strong> Masa PPN Impor untuk pembayaran PPN terutang pada saatimpor BKP.untuk pembayaran pajak sebelum diterbitkansurat ketetapan pajak PPN Impor.199 Pembayaran Pendahuluan skpPPN Impor300 STP PPN Impor untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP PPN Impor.310 SKPKB PPN Impor untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPNImpor.320 SKPKBT PPN Impor untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPNImpor.390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan Kembali500 PPN Impor atas pengungkapanketidakbenaran501 PPN Impor atas penghentianpenyidikan tindak pi<strong>dan</strong>a510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpengisian SPT PPN511 Sanksi denda administrasiberupa denda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakanuntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.untuk kekurangan pembayaran pajak yangmasih harus disetor yang tercantum dalam SPTMasa PPN atas pengungkapan ketidakbenaransebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran pajak yangmasih harus disetor yang tercantum dalam SPTMasa PPN atas penghentian penyidikan tindakpi<strong>dan</strong>a sebagaimana dimaksud dalam Pasal 44Bayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pengisian SPT Masa PPNsebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUPatau untuk pembayaran sanksi administrasiberupa denda, atas penghentian penyidikantindak pi<strong>dan</strong>a di bi<strong>dan</strong>g perpajakansebagaimana dimaksud dalam Pasal 44B ayat(2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.900 Pemungut PPN Impor untuk penyetoran PPN impor yang dipungut olehpemungut.

16. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411219 Untuk <strong>Jenis</strong> <strong>Pajak</strong> PPN LainnyaKODEJENISJENIS SETORANKETERANGANSETORAN100 <strong>Setoran</strong> Masa PPN Lainnya untuk pembayaran PPN Lainnya yang terutang.300 STP PPN Lainnya untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP PPNLainnya.310 SKPKB PPN Lainnya untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPNLainnya.320 SKPKBT PPN Lainnya untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPN390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan Kembali500 PPN Lainnya ataspengungkapan ketidakbenaran501 PPN Lainnya atas penghentianpenyidikan tindak pi<strong>dan</strong>a510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpengisian SPT PPN511 Sanksi denda administrasiberupa denda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakan17. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411221 Untuk <strong>Jenis</strong> <strong>Pajak</strong> PPnBM Dalam NegeriKODEJENISJENIS SETORANSETORAN100 <strong>Setoran</strong> Masa PPnBM DalamNegeriLainnya.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.untuk kekurangan pembayaran pajak yangmasih harus disetor yang tercantum dalam SPTMasa PPN atas pengungkapan ketidakbenaransebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran pajak yangmasih harus disetor yang tercantum dalam SPTMasa PPN atas penghentian penyidikan tindakpi<strong>dan</strong>a sebagaimana dimaksud dalam Pasal 44Bayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pengisian SPT Masa PPNsebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.atau untuk pembayaran sanksi administrasiberupa denda, atas penghentian penyidikantindak pi<strong>dan</strong>a di bi<strong>dan</strong>g perpajakansebagaimana dimaksud dalam Pasal 44B ayat(2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.KETERANGANuntuk pembayaran pajak yang masih harusdibayar yang tercantum dalam SPT Masa PPNDalam Negeri.199 Pembayaran Pendahuluan skpPPnBM Dalam Negeriuntuk pembayaran pajak sebelum diterbitkansurat ketetapan pajak PPnBM Dalam Negeri.300 STP PPnBM Dalam Negeri untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP PPnBMDalam Negeri.310 SKPKB Masa PPnBM DalamNegeri311 SKPKB PemungutPPnBM Dalam Negeri320 SKPKBT Masa PPnBM DalamNegeriuntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPnBMDalam Negeri.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPnBMDalam Negeri yang menjadi kewajibanpemungut.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPnBMDalam Negeri.

321 SKPKBT Pemungut PPnBMDalam Negeri390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan Kembali500 PPnBM Dalam Negeri ataspengungkapan ketidakbenaran501 PPnBM Dalam Negeri ataspenghentian penyidikan tindakpi<strong>dan</strong>a510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpengisian SPT Masa PPNDalam Negeri511 Sanksi denda administrasiberupa denda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakanuntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPnBMDalam Negeri yang menjadi kewajibanpemungut.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.untuk kekurangan pembayaran pajak yangmasih harus disetor yang tercantum dalam SPTMasa PPN Dalam Negeri atas pengungkapanketidakbenaran sebagaimana dimaksud dalamPasal 8 ayat (3) atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran pajak yangmasih harus disetor yang tercantum dalam SPTMasa PPN Dalam Negeri atas penghentianpenyidikan tindak pi<strong>dan</strong>a sebagaimanadimaksud dalam Pasal 44B ayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pengisian SPT Masa PPNDalam Negeri sebagaimana dimaksud dalamPasal 8 ayat (3) atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.atau untuk pembayaran sanksi administrasiberupa denda, atas penghentian penyidikantindak pi<strong>dan</strong>a di bi<strong>dan</strong>g perpajakansebagaimana dimaksud dalam Pasal 44B ayat(2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.900 Pemungut PPnBM Dalam Negeri untuk penyetoran PPnBM Dalam Negeri yangdipungut oleh pemungut.18. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411222 Untuk <strong>Jenis</strong> <strong>Pajak</strong> PPnBM ImporKODEJENISJENIS SETORANKETERANGANSETORAN100 <strong>Setoran</strong> Masa PPnBM Impor untuk pembayaran PPnBM terutang pada saatimpor BKP.untuk pembayaran pajak sebelum diterbitkansurat ketetapan pajak PPnBM Impor.199 Pembayaran Pendahuluan skpPPnBM Impor300 STP PPnBM Impor untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP PPnBMImpor.310 SKPKB PPnBM Impor untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPnBMImpor.320 SKPKBT PPnBM Impor untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPnBMImpor.390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan Kembali500 PPnBM Impor ataspengungkapan ketidakbenaran501 PPnBM Impor atas penghentianpenyidikan tindak pi<strong>dan</strong>auntuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.untuk kekurangan pembayaran PPnBM padasaat impor BKP atas pengungkapanketidakbenaran sebagaimana dimaksud dalamPasal 8 ayat (3) atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran PPnBM padasaat impor BKP atas penghentian penyidikan

510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpembayaran PPnBM pada saatimpor BKP511 Sanksi denda administrasiberupa denda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakantindak pi<strong>dan</strong>a sebagaimana dimaksud dalamPasal 44B ayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pembayaran PPnBM pada saatimpor BKP sebagaimana dimaksud dalam Pasal8 ayat (3) atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>gKUP.atau untuk pembayaran sanksi administrasiberupa denda, atas penghentian penyidikantindak pi<strong>dan</strong>a di bi<strong>dan</strong>g perpajakansebagaimana dimaksud dalam Pasal 44B ayat(2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.900 Pemungut PPnBM Impor untuk penyetoran PPnBM Impor yang dipungutoleh pemungut.19. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411229 Untuk <strong>Jenis</strong> <strong>Pajak</strong> PPnBM LainnyaKODEJENISJENIS SETORANKETERANGANSETORAN100 <strong>Setoran</strong> Masa PPnBM Lainnya untuk pembayaran PPnBM Lainnya yangterutang.300 STP PPnBM Lainnya untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP PPnBMLainnya.310 SKPKB PPnBM Lainnya untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB PPnBMLainnya.320 SKPKBT PPnBM Lainnya untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT PPnBM390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan Kembali500 PPnBM Lainya ataspengungkapan ketidakbenaran501 PPnBM Lainnya ataspenghentian penyidikan tindakpi<strong>dan</strong>a510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpembayaran PPnBM Lainnya511 Sanksi denda administrasiberupa denda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakanLainnya.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.untuk kekurangan pembayaran PPnBM Lainnyaatas pengungkapan ketidakbenaransebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran PPnBM lainnyaatas penghentian penyidikan tindak pi<strong>dan</strong>asebagaimana dimaksud dalam Pasal 44B ayat(2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pembayaran PPnBM Lainnyasebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.atau untuk pembayaran sanksi administrasiberupa denda, atas penghentian penyidikantindak pi<strong>dan</strong>a di bi<strong>dan</strong>g perpajakansebagaimana dimaksud dalam Pasal 44B ayat(2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.

500 Bea Meterai atas pengungkapanketidakbenaran501 Bea Meterai atas penghentianpenyidikan tindak pi<strong>dan</strong>a510 Sanksi administrasi berupadenda atau kenaikan ataspengungkapan ketidakbenaranpembayaran Bea Meterai511 Sanksi denda administrasiberupa denda atas penghentianpenyidikan tindak pi<strong>dan</strong>a dibi<strong>dan</strong>g perpajakanuntuk kekurangan pembayaran penjualan BeaMeterai atas pengungkapan ketidakbenaransebagaimana dimaksud dalam Pasal 8 ayat (3)atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk kekurangan pembayaran penjualan BeaMeterai atas penghentian penyidikan tindakpi<strong>dan</strong>a sebagaimana dimaksud dalam Pasal 44Bayat (2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.untuk pembayaran sanksi administrasi berupadenda atau kenaikan, atas pengungkapanketidakbenaran pembayaran penjualan BeaMeterai sebagaimana dimaksud dalam Pasal 8ayat (3) atau Pasal 8 ayat (5) Un<strong>dan</strong>g-Un<strong>dan</strong>gKUP.atau untuk pembayaran sanksi administrasiberupa denda, atas penghentian penyidikantindak pi<strong>dan</strong>a di bi<strong>dan</strong>g perpajakansebagaimana dimaksud dalam Pasal 44B ayat(2) Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.22. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411613 untuk <strong>Pajak</strong> Penjualan BatubaraKODEJENISJENIS SETORANKETERANGANSETORAN100 <strong>Pajak</strong> Penjualan Batubara untuk pembayaran <strong>Pajak</strong> Penjualan Batubara.300 STP <strong>Pajak</strong> Penjualan Batubara untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP <strong>Pajak</strong>310 SKPKB <strong>Pajak</strong> PenjualanBatubara320 SKPKBT <strong>Pajak</strong> PenjualanBatubara390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan Kembali23. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411619 Untuk <strong>Pajak</strong> Tidak Langsung LainnyaPenjualan Batubara.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB <strong>Pajak</strong>Penjualan Batubara.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT <strong>Pajak</strong>Penjualan Batubara.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.KODEJENISJENIS SETORANSETORAN100 <strong>Setoran</strong> Masa <strong>Pajak</strong> TidakLangsung Lainnya300 STP <strong>Pajak</strong> Tidak LangsungLainnya310 SKPKB <strong>Pajak</strong> Tidak LangsungLainnya320 SKPKBT <strong>Pajak</strong> Tidak LangsungLainnya390 Pembayaran atas SuratKeputusan Pembetulan, SuratKeputusan Keberatan, PutusanBanding, atau PutusanPeninjauan Kembali900 Pemungut <strong>Pajak</strong> TidakLangsung LainnyaKETERANGANuntuk pembayaran <strong>Pajak</strong> Tidak LangsungLainnya yang terutang.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam STP <strong>Pajak</strong> TidakLangsung Lainnya.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKB <strong>Pajak</strong>Tidak Langsung Lainnya.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam SKPKBT <strong>Pajak</strong>Tidak Langsung Lainnya.untuk pembayaran jumlah yang masih harusdibayar yang tercantum dalam Surat KeputusanPembetulan, Surat Keputusan Keberatan,Putusan Banding, atau Putusan PeninjauanKembali.untuk penyetoran <strong>Pajak</strong> Tidak Langsung Lainnyayang dipungut oleh pemungut.

24. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411621 Untuk Bunga/Denda Penagihan PPhKODEJENISJENIS SETORANKETERANGANSETORAN300 STP atas Bunga Penagihan untuk pembayaran STP Bunga Penagihan PPh.301 STP atas Denda Penagihan untuk pembayaran STP Denda Penagihan PPhPasal 25 ayat (9) <strong>dan</strong> Pasal 27 ayat (5d)Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.25. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411622 Untuk Bunga/Denda Penagihan PPNKODEJENISJENIS SETORANKETERANGANSETORAN300 STP atas Bunga Penagihan untuk pembayaran STP Bunga Penagihan PPN.PPN301 STP atas Denda Penagihan untuk pembayaran STP Denda Penagihan PPNPasal 25 ayat (9) <strong>dan</strong> Pasal 27 ayat (5d)Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.26. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411623 Untuk Bunga/Denda Penagihan PPnBMKODEJENISJENIS SETORANSETORAN300 STP atas Bunga PenagihanKETERANGANuntuk pembayaran STP Bunga PenagihanPPnBM.PPnBM301 STP atas Denda Penagihan untuk pembayaran STP Denda PenagihanPPnBM Pasal 25 ayat (9) <strong>dan</strong> Pasal 27 ayat (5d)Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.27. <strong>Kode</strong> <strong>Akun</strong> <strong>Pajak</strong> 411624 Untuk Bunga/Denda Penagihan PTLLKODEJENISJENIS SETORANKETERANGANSETORAN300 STP atas Bunga Penagihan untuk pembayaran STP Bunga Penagihan PTLL.PTLL301 STP atas Denda Penagihan untuk pembayaran STP Denda PenagihanPPnBM Pasal 25 ayat (9) <strong>dan</strong> Pasal 27 ayat (5d)Un<strong>dan</strong>g-Un<strong>dan</strong>g KUP.