Výročná správa 2009 - Komunálna Poisťovňa

Výročná správa 2009 - Komunálna Poisťovňa Výročná správa 2009 - Komunálna Poisťovňa

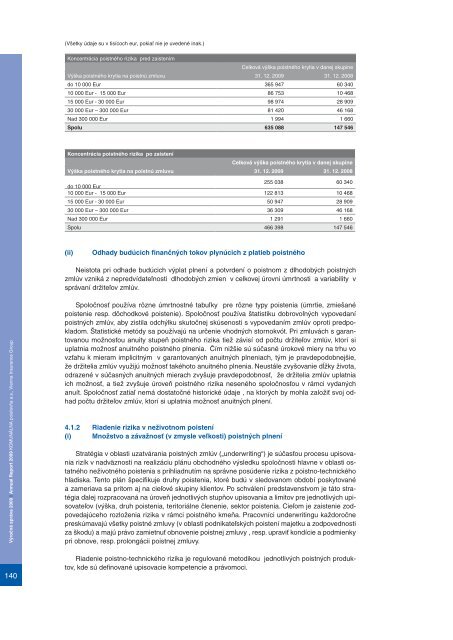

(Všetky údaje su v tisícoch eur, pokiaľ nie je uvedené inak.)Koncentrácia poistného rizika pred zaistenímCelková výška poistného krytia v danej skupineVýška poistného krytia na poistnú zmluvu 31. 12. 2009 31. 12. 2008do 10 000 Eur 365 947 60 34010 000 Eur - 15 000 Eur 86 753 10 46815 000 Eur - 30 000 Eur 98 974 28 90930 000 Eur – 300 000 Eur 81 420 46 168Nad 300 000 Eur 1 994 1 660Spolu 635 088 147 546Koncentrácia poistného rizika po zaisteníCelková výška poistného krytia v danej skupineVýška poistného krytia na poistnú zmluvu 31. 12. 2009 31. 12. 2008do 10 000 Eur255 038 60 34010 000 Eur - 15 000 Eur 122 813 10 46815 000 Eur - 30 000 Eur 50 947 28 90930 000 Eur – 300 000 Eur 36 309 46 168Nad 300 000 Eur 1 291 1 660Spolu 466 398 147 546(ii)Odhady budúcich finančných tokov plynúcich z platieb poistnéhoNeistota pri odhade budúcich výplat plnení a potvrdení o poistnom z dlhodobých poistnýchzmlúv vzniká z nepredvídateľnosti dlhodobých zmien v celkovej úrovni úmrtnosti a variability vsprávaní držiteľov zmlúv.Výročná správa 2009 I Annual Report 2009 KOMUNÁLNA poisťovňa a.s., Vienna Insurance GroupSpoločnosť používa rôzne úmrtnostné tabuľky pre rôzne typy poistenia (úmrtie, zmiešanépoistenie resp. dôchodkové poistenie). Spoločnosť používa štatistiku dobrovoľných vypovedanípoistných zmlúv, aby zistila odchýlku skutočnej skúsenosti s vypovedaním zmlúv oproti predpokladom.Štatistické metódy sa používajú na určenie vhodných stornokvót. Pri zmluvách s garantovanoumožnosťou anuity stupeň poistného rizika tiež závisí od počtu držiteľov zmlúv, ktorí siuplatnia možnosť anuitného poistného plnenia. Čím nižšie sú súčasné úrokové miery na trhu vovzťahu k mieram implicitným v garantovaných anuitných plneniach, tým je pravdepodobnejšie,že držitelia zmlúv využijú možnosť takéhoto anuitného plnenia. Neustále zvyšovanie dĺžky života,odrazené v súčasných anuitných mierach zvyšuje pravdepodobnosť, že držitelia zmlúv uplatniaich možnosť, a tiež zvyšuje úroveň poistného rizika neseného spoločnosťou v rámci vydanýchanuít. Spoločnosť zatiaľ nemá dostatočné historické údaje , na ktorých by mohla založiť svoj odhadpočtu držiteľov zmlúv, ktorí si uplatnia možnosť anuitných plnení.4.1.2 Riadenie rizika v neživotnom poistení(i) Množstvo a závažnosť (v zmysle veľkosti) poistných plneníStratégia v oblasti uzatvárania poistných zmlúv („underwriting“) je súčasťou procesu upisovaniarizík v nadväznosti na realizáciu plánu obchodného výsledku spoločnosti hlavne v oblasti ostatnéhoneživotného poistenia s prihliadnutím na správne posúdenie rizika z poistno-technickéhohľadiska. Tento plán špecifikuje druhy poistenia, ktoré budú v sledovanom období poskytovanéa zameriava sa pritom aj na cieľové skupiny klientov. Po schválení predstavenstvom je táto stratégiaďalej rozpracovaná na úroveň jednotlivých stupňov upisovania a limitov pre jednotlivých upisovateľov(výška, druh poistenia, teritoriálne členenie, sektor poistenia. Cieľom je zaistenie zodpovedajúcehorozloženia rizika v rámci poistného kmeňa. Pracovníci underwritingu každoročnepreskúmavajú všetky poistné zmluvy (v oblasti podnikateľských poistení majetku a zodpovednostiza škodu) a majú právo zamietnuť obnovenie poistnej zmluvy , resp. upraviť kondície a podmienkypri obnove, resp. prolongácii poistnej zmluvy.140Riadenie poistno-technického rizika je regulované metodikou jednotlivých poistných produktov,kde sú definované upisovacie kompetencie a právomoci.

(All amount are in thousands of Euros, unless stated otherwise)ny’s underwriting procedures with premiums reflecting flexibly the state of health condition and themedical history of the applicant.The Company has a retention limit of EUR 33,319 on any single life insured. The Companyreinsures the excess of the insurance benefit over EUR 33,319 for the death risk. Medically impairedlives are insured at lower levels. The Company does not have in place any reinsurance forendowment contracts.Concentration of risk without reinsuranceTotal amount of insurance coverageInsurance coverage per insurance contract 31 December 2009 31 December 2008Up to EUR 10,000 365,947 60,340EUR 10,000 - EUR 15,000 86,753 10,468EUR 15,000 – EUR 30,000 98,974 28,909EUR 30,000– EUR 300,000 81,420 46,168Over EUR 300,000 1,994 1,660Total 635,088 147,546Concentration of risk after reinsuranceTotal amount of insurance coverageInsurance coverage per insurance contract 31 December 2009 31 December 2008Up to EUR 10,000 255,038 60,340EUR 10,000 - EUR 15,000 122,813 10,468EUR 15,000 – EUR 30,000 50,947 28,909EUR 30,000 – EUR 300,000 36,309 46,168Over EUR 300,000 1,291 1,660Total 466,398 147,546(ii)Estimates of future cash flows from insurance premium paymentsThe uncertainty of future claims payments from long-term insurance contracts is linked to theunpredictability of long-term changes in mortalities and changes in policyholders’ behaviour.The Company uses different mortality tables – for annuities and for life insurance – for differenttypes of insurance (death, endowment, or a pension). The Company also uses statistics oncontract cancellations to understand the difference between actual and estimated cancellations.Statistical methods for assessing proper cancellation are used. For contracts with an option touse an annuity payment, the level of insurance risk also depends on the amount of policyholderswho exercise such an option. This relates directly to the current interest rates and interest rateswhich are granted in annuity payments. If current interest rates are lower than those in annuitypayments, there is a higher probability of an increase in policyholders with annuity payments.Also, the longevity of policyholders increases insurance risk.The Company currently does not have enough history to be able to assess the estimate forannuity payments.4.1.2 Short-term non-life insurance(i) Volume and significance of insurance claimsParticularly in the area of other non-life insurance, the underwriting strategy is part of the riskunderwriting process taking into account the Company’s planned performance, and consideringtechnical risks. This plan specifies types of insurance that will be offered during the period, and is focusedon target client groups. After approval by the Board of Directors, this strategy is further developedto include individual types of underwriting and limits for individual underwriters, as well as thelevel and type of insurance, the territory, and the industry. The purpose is to ensure that underwrittenrisks are well diversified in terms of an insurance portfolio. All insurance contracts are reviewed annually(business property insurance and liability insurance) by underwriting officials who are authorizedto refuse renewal of a contract or change its terms on renewal, or refuse its extension.Ročná účtovná závierka a komentár I Company Accounts141

- Page 90 and 91: VÝKAZ SÚHRNNÝCH ZISKOV A STRÁT(

- Page 92 and 93: VÝKAZ ZMIEN VLASTNÉHO IMANIA(Vše

- Page 94 and 95: VÝKAZ PEŇAŽNÝCH TOKOV(Všetky

- Page 96 and 97: POZNÁMKY K ÚČTOVNEJ ZÁVIERKE(V

- Page 98 and 99: (Všetky údaje su v tisícoch eur,

- Page 100 and 101: (Všetky údaje su v tisícoch eur,

- Page 102 and 103: (Všetky údaje su v tisícoch eur,

- Page 104 and 105: (Všetky údaje su v tisícoch eur,

- Page 106 and 107: (Všetky údaje su v tisícoch eur,

- Page 108 and 109: (Všetky údaje su v tisícoch eur,

- Page 110 and 111: pravidiel IFRS pri prvotnom prechod

- Page 112 and 113: (Všetky údaje su v tisícoch eur,

- Page 114 and 115: (Všetky údaje su v tisícoch eur,

- Page 116 and 117: (Všetky údaje su v tisícoch eur,

- Page 118 and 119: (Všetky údaje su v tisícoch eur,

- Page 120 and 121: (Všetky údaje su v tisícoch eur,

- Page 122 and 123: (Všetky údaje su v tisícoch eur,

- Page 124 and 125: (Všetky údaje su v tisícoch eur,

- Page 126 and 127: (Všetky údaje su v tisícoch eur,

- Page 128 and 129: (Všetky údaje su v tisícoch eur,

- Page 130 and 131: (Všetky údaje su v tisícoch eur,

- Page 132 and 133: (Všetky údaje su v tisícoch eur,

- Page 134 and 135: (Všetky údaje su v tisícoch eur,

- Page 136 and 137: (Všetky údaje su v tisícoch eur,

- Page 138 and 139: (Všetky údaje su v tisícoch eur,

- Page 142 and 143: (Všetky údaje su v tisícoch eur,

- Page 144 and 145: (Všetky údaje su v tisícoch eur,

- Page 146 and 147: (Všetky údaje su v tisícoch eur,

- Page 148 and 149: (Všetky údaje su v tisícoch eur,

- Page 150 and 151: (Všetky údaje su v tisícoch eur,

- Page 152 and 153: (Všetky údaje su v tisícoch eur,

- Page 154 and 155: (Všetky údaje su v tisícoch eur,

- Page 156 and 157: (Všetky údaje su v tisícoch eur,

- Page 158 and 159: (Všetky údaje su v tisícoch eur,

- Page 160 and 161: (Všetky údaje su v tisícoch eur,

- Page 162 and 163: (Všetky údaje su v tisícoch eur,

- Page 164: (Všetky údaje su v tisícoch eur,

- Page 167 and 168: (All amount are in thousands of Eur

- Page 169 and 170: (All amount are in thousands of Eur

- Page 171 and 172: (All amount are in thousands of Eur

- Page 173 and 174: (All amount are in thousands of Eur

- Page 175 and 176: (All amount are in thousands of Eur

- Page 177 and 178: (All amount are in thousands of Eur

- Page 179 and 180: (All amount are in thousands of Eur

- Page 181 and 182: (All amount are in thousands of Eur

- Page 183 and 184: (All amount are in thousands of Eur

- Page 185 and 186: (All amount are in thousands of Eur

- Page 187 and 188: (All amount are in thousands of Eur

- Page 189 and 190: (All amount are in thousands of Eur

(Všetky údaje su v tisícoch eur, pokiaľ nie je uvedené inak.)Koncentrácia poistného rizika pred zaistenímCelková výška poistného krytia v danej skupineVýška poistného krytia na poistnú zmluvu 31. 12. <strong>2009</strong> 31. 12. 2008do 10 000 Eur 365 947 60 34010 000 Eur - 15 000 Eur 86 753 10 46815 000 Eur - 30 000 Eur 98 974 28 90930 000 Eur – 300 000 Eur 81 420 46 168Nad 300 000 Eur 1 994 1 660Spolu 635 088 147 546Koncentrácia poistného rizika po zaisteníCelková výška poistného krytia v danej skupineVýška poistného krytia na poistnú zmluvu 31. 12. <strong>2009</strong> 31. 12. 2008do 10 000 Eur255 038 60 34010 000 Eur - 15 000 Eur 122 813 10 46815 000 Eur - 30 000 Eur 50 947 28 90930 000 Eur – 300 000 Eur 36 309 46 168Nad 300 000 Eur 1 291 1 660Spolu 466 398 147 546(ii)Odhady budúcich finančných tokov plynúcich z platieb poistnéhoNeistota pri odhade budúcich výplat plnení a potvrdení o poistnom z dlhodobých poistnýchzmlúv vzniká z nepredvídateľnosti dlhodobých zmien v celkovej úrovni úmrtnosti a variability v<strong>správa</strong>ní držiteľov zmlúv.<strong>Výročná</strong> <strong>správa</strong> <strong>2009</strong> I Annual Report <strong>2009</strong> KOMUNÁLNA poisťovňa a.s., Vienna Insurance GroupSpoločnosť používa rôzne úmrtnostné tabuľky pre rôzne typy poistenia (úmrtie, zmiešanépoistenie resp. dôchodkové poistenie). Spoločnosť používa štatistiku dobrovoľných vypovedanípoistných zmlúv, aby zistila odchýlku skutočnej skúsenosti s vypovedaním zmlúv oproti predpokladom.Štatistické metódy sa používajú na určenie vhodných stornokvót. Pri zmluvách s garantovanoumožnosťou anuity stupeň poistného rizika tiež závisí od počtu držiteľov zmlúv, ktorí siuplatnia možnosť anuitného poistného plnenia. Čím nižšie sú súčasné úrokové miery na trhu vovzťahu k mieram implicitným v garantovaných anuitných plneniach, tým je pravdepodobnejšie,že držitelia zmlúv využijú možnosť takéhoto anuitného plnenia. Neustále zvyšovanie dĺžky života,odrazené v súčasných anuitných mierach zvyšuje pravdepodobnosť, že držitelia zmlúv uplatniaich možnosť, a tiež zvyšuje úroveň poistného rizika neseného spoločnosťou v rámci vydanýchanuít. Spoločnosť zatiaľ nemá dostatočné historické údaje , na ktorých by mohla založiť svoj odhadpočtu držiteľov zmlúv, ktorí si uplatnia možnosť anuitných plnení.4.1.2 Riadenie rizika v neživotnom poistení(i) Množstvo a závažnosť (v zmysle veľkosti) poistných plneníStratégia v oblasti uzatvárania poistných zmlúv („underwriting“) je súčasťou procesu upisovaniarizík v nadväznosti na realizáciu plánu obchodného výsledku spoločnosti hlavne v oblasti ostatnéhoneživotného poistenia s prihliadnutím na správne posúdenie rizika z poistno-technickéhohľadiska. Tento plán špecifikuje druhy poistenia, ktoré budú v sledovanom období poskytovanéa zameriava sa pritom aj na cieľové skupiny klientov. Po schválení predstavenstvom je táto stratégiaďalej rozpracovaná na úroveň jednotlivých stupňov upisovania a limitov pre jednotlivých upisovateľov(výška, druh poistenia, teritoriálne členenie, sektor poistenia. Cieľom je zaistenie zodpovedajúcehorozloženia rizika v rámci poistného kmeňa. Pracovníci underwritingu každoročnepreskúmavajú všetky poistné zmluvy (v oblasti podnikateľských poistení majetku a zodpovednostiza škodu) a majú právo zamietnuť obnovenie poistnej zmluvy , resp. upraviť kondície a podmienkypri obnove, resp. prolongácii poistnej zmluvy.140Riadenie poistno-technického rizika je regulované metodikou jednotlivých poistných produktov,kde sú definované upisovacie kompetencie a právomoci.