सह- à¤à¥à¤ ठà¤à¤°à¤¨à¤² ठडà¤, ठतराठड

सह- à¤à¥à¤ ठà¤à¤°à¤¨à¤² ठडà¤, ठतराठड

सह- à¤à¥à¤ ठà¤à¤°à¤¨à¤² ठडà¤, ठतराठड

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

1<br />

उ तराख ड शासन<br />

सह- टेट इ टरनल आडट,<br />

उ तराख ड<br />

चतुथ सं करण<br />

सूचना का अिधकार अिधिनयम–2005<br />

के अधीन ािधकार ारा कािशत सूचना<br />

मैनुअल – 6 से 17<br />

23-ल मी रोड, डालनवाला, देहरादून

2<br />

वषय सूची<br />

0<br />

सं0<br />

सूचना का वषय/ववरण<br />

पृ ठ<br />

सं या<br />

6 ऐसे द तावेज के , जो उसके ारा धारत या उसके िनयंणाधीन ह, 4-7<br />

वग (Categories) का ववरण<br />

7 कसी यव था क विशयां जो उसक नीित क संरचना या उसके 8<br />

काया वयन के स ब ध म जनता के सद य से परामष के िलए या<br />

उनके ारा अ यावेदन के िलए वमान ह<br />

8 ऐसे बोड, परषद, सिमितय और अ य िनकाय के ववरण जनम दो 9<br />

या अिधक य ह, जनका उसके भागप या इस बार म सलाह देने<br />

के योजन के िलये गठन कया गया ह क या उन बोड, परषद,<br />

सिमितय और अ य िनकाय क बैठक जनता के िलए खुली हगी या<br />

ऐसी बैठक के कायवृ त तक जनता क पहुंच होगी.<br />

9 अिधकारय और कमचारय क िनदिशका 10-15<br />

10 येक अिधकार ओर कमचार ारा ा त मािसक पारिमक जसम 16-17<br />

उसके विनयम म यथाउपबंिधत ितकर क णाली समिलत ह,<br />

11 सभी योजनाओं, तावत यय और कये गये संवतरण पर रपट 18-20<br />

क विशयां उपदिशत करते हुये अपने येक अिभकरण को आवंटत<br />

बजट<br />

12 सहाियक कायम के िन पादन क रित, जसम आवंटत रिश और 21<br />

ऐसे कायम के फायदााहय के यौरे समिलत ह<br />

13 अपने ारा अनुद त रयायत, अनुाप या ािधकार के ािकताओं 22<br />

क विशयां,<br />

14 कसी इलै ॉिनक प म सूचना के स ब ध म यौरे, जो उसको<br />

23<br />

उपल ध ह या उसके ारा धारत ह.<br />

15 सूचना अिभा त करने के िलए नागरक को उपल ध सुवधाओं क 24<br />

विशयां जनके अंतगत कसी पु तकालय या वाचन क के यद<br />

लोक उपयोग के िलये अनुरत ह तो कायकरण घंटे समिलत ह.<br />

16 लोक सूचना अिधकारय के नाम, पदनाम और अ य विशयॉं 25<br />

17 ऐसी अ य सूचना जो वहत क जाय- 26-192<br />

(I) सेवा क समा य शत 193-205

3<br />

(II) वेतन िनधा रण मु य-मु य िनयम 206-227<br />

(III) अवकाश िनयम 228-255<br />

(VI) वा सेवा के मु य िनयम 256-262<br />

(V) कायभार हण काल 263-267<br />

(VI) कायालय संचालन एवं आहरण वतरण के काय 268-300<br />

(VII) व तीय अिधकार का ितिनधायन व व तीय अिधकार 301-321<br />

(VIII) लेखा के सामा य िनयम उ तरांच शासन के व अवशेष 322-328<br />

दाव क पूव लेखा परा<br />

(IX) याा भ ता िनयम 329-340<br />

(X) ऋण तथा अिम 341-360<br />

(XI) भ डार एवं सामी य 361-383<br />

(XII) बजट या 384-411<br />

(XIII) सरकार स प क ित 412-416<br />

(XIV) लेखा परा आप स ब धी अनुदेश संह, लेखा परा 417-428<br />

संचालन के संबंध म महालेखाकार के काय<br />

(XV) लेखा परा 429-432<br />

(XVI) उ तरांचल रा य कमचार सामूहक बीमा एवं बचत योजना 433-440<br />

(XVII) कायालय पित 441-450<br />

(XVIII) चर पंजकाओं म वाषक वयॉं, स यिन ठा माण-प 451-466<br />

ितकू ल व संसूिचत करना उसके व यावेदन और<br />

यावेदन िन तारण

4<br />

सेवा संबंधी मु य अिभलेख<br />

ऐसे द तावेज के , जो उसके ारा धारत या उसके<br />

िनयंणाधीन ह, वग (Categories) का ववरण<br />

(1) िनदेशालय के सम त अिधकारय एवं कमचारय क यगत पाविलयॉं/जी0पी0एफ0 पास<br />

बुक एवं सेवा पुतकाऐं एवं गोपनीय चर पंजकाऐं।<br />

(2) ेणी ‘’ख’’ के सम त व त अिधकारय क यगत पाविलयँ एवं गोपनीय चर<br />

पंजकाऐं।<br />

(3) सहायक/उपकोषािधकारय क यगत पंाविलयॉं एवं गोपनीय चर पंजकाऐं।<br />

(4) सहायक/उपकोषािधकारय क ये ठता से स बधत पाविलयॉं ।<br />

(5) सहायक कोषािधकार (रोकड) क यगत पाविलयॉं एवं गोपनीय चर पंजकाऐं।<br />

(6) सहायक कोषािधकार (रोकड) क ये ठता से स बधत पाविलयॉं।<br />

(7) कोषागार लेखाकार क ये ठता से स बधत पाविलयॉं।<br />

(8) व त अिधकार के पद पर चयन क पावली।<br />

(9) सहायक कोषािधकार/उपकोषािधकार पर चयन क पावली।<br />

(10) सहायक कोषािधकार (रोकड) के पद पर चयन क पावली।<br />

(11) कोषागार एवं व त सेवाय मु यालय अिध ठान म सृजत पद पर चयन/ ये ठता आद क<br />

पावली।<br />

(12) थानीय िनिध लेखा परा भाग एवं सहकार सिमितयॉं एवं पंचायत भाग के जला<br />

कायालय म तैनात सम त अिधकारय एवं कमचारय क यगत पाविलयॉं एवं समूह<br />

‘’ख’’ एवं ‘’ग’’ क गोपनीय चर पंजकाऐं।<br />

(13) थानीय िनिध लेखा परा एवं सहकार सिमितयॉं एवं पंचायत भाग लेखा संवग, िलपक<br />

संवग क ये ठता क पावली।<br />

(14) थानीय िनिध लेखा परा एवं सहकार सिमितयॉं म समूह ‘’घ’’ एवं ‘’ग’’ के पद पर चयन<br />

क पावली।<br />

(15) थानीय िनिध लेखा परा एवं सहकार सिमितय म जला लेखा परा अिधकार के पद पर<br />

चयन क पावली।<br />

बजट से स बधत पाविलयॉं<br />

(1) वाषक बजट साह य।<br />

(2) कोषागार एवं व त सेवाय हेतु बजट आवंटन क पावली।<br />

(3) थानीय िनिध लेखा परा भाग हेतु बजट आवंटन क पावली।<br />

(4) सहकार सिमितयॉं एवं पंचायत भाग हेतु बजट आवंटन क पावली।<br />

(5) जनपद कोषागार को बजट आवंटन क पावली।

5<br />

(6) थानीय िनिध लेखा परा के जनपद एवं स वत स परा कायालय हेतु बजट आवंटन क<br />

पावली।<br />

(7) सहकार सिमितयॉं एवं पंचायत के जनपद कायालय हेतु बजट आवंटन क पावली।<br />

(8) शासन को बजट अनुमान, अनुपुरक मांग एवं नयी मॉगो से स बधत पािलयां।<br />

(9) शासन को आय- ययक िनयंण हेतु बी-एम0-12 ेषण क पावली।<br />

(10) महालेखाकार को आय- ययक िनयंण हेतु बी0एम0-13 ेषण क पावली।<br />

(11) पशनर क पशन, े युट, िचक साितपूित हेतु बजट आवंटन एवं मॉग क पावली।<br />

(12) िनयंणाधीन भाग म आय- ययक िनयंण हेतु बी0एम0-11 क पावली।<br />

ाविधक पाविलय<br />

(1) पशनर क िशकायत/भुगतान या से स बधत पावली।<br />

(2) टा प क आपूित एवं िशकायत से स बधत पावली।<br />

(3) करै सी चे ट क थापना एवं रवज बक आफ इडया से पाचार क पावली।<br />

(4) नान बकग उपकोषागार से यवहरत काय क पावली।<br />

(5) कोषागार/उपकोषागार से यवहरत काय क पावली।<br />

(6) माईकर चैक क आपूित से स बधत पावली।<br />

(7) ड0ड0ओ0 कोड िनधारण क पावली।<br />

(8) महालेखाकार क ितवेदन/आडट तर से स बधत पावली।<br />

(9) कोषागार/उपकोषागार/आडट भाग के जनपदय कायालय क थापना क पावली।<br />

(10) उपकोषागार भवन/आडट भाग के जनपदय कायालय के िलये कराया िनधारण क<br />

पावली।<br />

(11) ड0सी0एल0/सी0सी0एल0 से स बधत पावली।<br />

(12) कोषागार म िनधारत विभ न वभाग के पी0एल0ए0 से स बधत पावली।<br />

(13) िनदेशालय भवन आवंटन/कराये क पावली।<br />

आडट काय से स बधत पाविलयॉं<br />

(1) वाषक/मािसक लेखा परा काय आवंटन क पावली।<br />

(2) लेखा परा ितवेदन के अनुमोदन क पावली।<br />

(3) मािसक/वाषक लेखा परा गित क पावली।<br />

(4) लेखा परा शु ल अवधारणा/वसूली एवं बकाया क पावली।<br />

(5) लेखा परा काय हेतु याा कायम अनुमोदन क पावली।<br />

(6) िनकाय, ािधकारण, नगर िनगम एवं जल सं थान के कािमक क पशन से स बधत<br />

पावली।<br />

(7) 46 यास/धामाधा सं थाओं से स बधत पावली।

6<br />

माननीय यायालय/लोकायु त/अनु0जा0जनजा0 एवं पछडा आयोग म<br />

लबत करण से स बधत पाविलयाँ<br />

(1) माननीय उ च यायालय नैनीताल 09 विभ न वादो क पाविलयॉं।<br />

(2) जनदय कायालय से स बधत वाद क पावली।<br />

(3) माननीय लोक सेवा अिभकरण म योजत 2 वाद क पाविलयॉं।<br />

(4) लोकायु त के कायालय म वचाराधीन करण क पाविलयॉं।<br />

(5) अनुसूिचत जाित/जन जाित एवं पछडा आयोग म क गयी िशकायत से स बधत पावली।<br />

(6) शासन को वाद क गित रपट भेजे जाने वाली पावली।<br />

कम ् यूटराईजेशन से स बधत पाविलयॉं<br />

(1) 11 व व त आयोग से ा त अनुदान से कोषागार म एककृ त भुगतान एवं लेखा णाली<br />

थापत कये जाने हेतु क यूटरकरण क पावली।<br />

(2) 10 उपकोषागार म एककृ त भुगतान एवं लेखा णाली के अधीन कोषागार के प म थापत<br />

करने हेतु क यूटरकण क पावली।<br />

(3) बजट एलोके शन एवं िनयंण से स बधत साटवेयर तैयार कराने से स बधत पावली।<br />

(4) पंचायती राज लेखा के अधीन 11 व व त आयोग से ा त अनुदान से थानीय िनिध लेखा<br />

परा एवं सहकार सिमितयॉं पंचायत भाग को मु यालय/जनपद तर तक क यूटरकृ त<br />

कये जाने क पावली।<br />

(5) य कये गये क यूटर उपकरण क वाषक अनुरण हेतु फम से अनुब ध कये जाने क<br />

पावली।<br />

अ य अिभलेख जो मु यालय एवं जनपदय कायालय म रखे जाते ह<br />

(1) कमचार उपथत पंजका।<br />

(2) 11-सी पंजका।<br />

(3) बजट साह य म थापत मानक मद पर यय क पंजकाऐं।<br />

(4) कोषागार देयक तुत पंजका।<br />

(5) रक सादलेसन टेट मट।<br />

(6) कै श बुक।<br />

(7) वाहन लाग बुक।<br />

(8) लेखन सामी पंजका।<br />

(9) भ डार पंजका।<br />

(10) आकमक अवकाश क पंजका।<br />

(11) पु तक पंजका<br />

(12) शासनादेश क गाड फाईल।<br />

(13) प ाि क पंजका।<br />

(14) प ेषण क पंजका।

7<br />

(15) डाक टकट यय/ाि क पंजका।<br />

(16) याा यय िनयंण पंजका<br />

कोषागार म रखे जाने एवं बनाये जाने वाले अिभलेख<br />

(17) आडट पंजका<br />

(18) पी0पी0ओ0<br />

(19) बजट वारंट रज ट<br />

(20) प-47-ख<br />

(21) प-47<br />

(22) प-47-ग<br />

(23) िशयूल टोट स<br />

(24) आर0बी0ड0 टेटमट<br />

(25) कै श बैले स टेटमट<br />

(26) क चा िचटा<br />

(27) पोटंग 8009<br />

(28) ए से ट 8009<br />

(29) ए से ट 7610<br />

(30) डटेल आफ जी0पी0एफ0 (चतुथ ेणी)<br />

(31) जी0पी0एफ0 पच(चतुथ ेणी)<br />

(32) वार ट रज टर<br />

(33) ए से ट 8009 (चतुथ ेणी)<br />

(34) इ कलोजस आफ िल ट आफ पेमे ट<br />

(35) पोटंग रज टर<br />

(36) िल ट आफ पेमट<br />

(37) ोवजनल पशन पोटंग रज टर<br />

(38) डल आफ जी0पी0एफ0 एडवांस/वदाल बल<br />

(39) ए से ट 8011<br />

(40) रसी ट लेखा<br />

(41) सी0सी0एल0/ड0सी0एल0 लेखा<br />

(42) पी0एल0ए0 लेखा<br />

(43) पशन लेखा<br />

(44) जी0आई0एस0 लेखा<br />

(45) वेतन लेखा<br />

(46) जी0पी0एफ0 लेखा<br />

(47) इनपुट फामस<br />

(48) माईकर चेक

8<br />

कसी यव था क विशयां जो उसक नीित क संरचना या उसके<br />

काया वयन के स ब ध म जनता के सद य से परामश के िलए या<br />

उनके ारा अ यावेदन के िलए वमान ह<br />

िनदेशालय के िनयंणाधीन भाग म से कसी भी भाग के दािय व एवं या कलाप सीधे<br />

जनता से जुडे नहं ह अपतु सरकार क व तीय नीित एवं कायम के अधीन रा य म सु यवथत<br />

व तीय ब धन एवं िनयंण को बनाये रखने का दािय व ह। रा य का बजट, समय-समय पर<br />

िनधारत एवं विनत व तीय नीित रा य क जनता ारा चुने गये जनितिनिधय से गठत रा य<br />

सरकार के सद य ारा ह िनधारत होती ह जसम उनक पूण सहभािगता रहती ह। रा य के पशनर,<br />

विभ न संगठन एवं सं थाओं के भुगतान संबंधी करण म गितरोध क थित म ऐसे पशनर<br />

संगठन, स बधत अ य संगठन एवं यय क िशकायत, परामश एवं वचार का स मान करते<br />

हुए वभाग के उ च अिधकारय ारा इस पर िनयम संगत कायवाह समय पर पूण करते हुए गितरोध<br />

को दूर कया जाता ह। जससे िनदेशालय तर व उसके अधीन सम त भाग म शासकय काय<br />

स पादन म अपेत गित द जा सके ।

9<br />

ऐसे बोड, परषद, सिमितय और अ य िनकाय के ववरण जनम दो या<br />

अिधक य ह, जनका उसके भागप या इस बार म सलाह देने के योजन के<br />

िलये गठन कया गया ह क या उन बोड, परषद, सिमितय और अ य<br />

िनकाय क बैठक जनता के िलए खुली हगी या ऐसी बैठक के कायवृ त तक<br />

जनता क पहुंच होगी.<br />

िनदेशालय के िनयंऋणाधीन कोई बोड, परषद, सिमित या िनकाय थापत नहं ह।

10<br />

अिधकारय और कमचारय क िनदिशका<br />

िनदेशालय के संगठना मक ढांचे म रखे गये भाग के मु यालय तर के अिधकारय एवं<br />

कमचारय के िलये बैठने एवं सपे गये दािय व के उिचत िनवहन के िलये िनदेशालय के िलये भवन<br />

मु यालय 23-ल मी रोड, डालनवाला म थापत कया गया। 23-ल मी रोड, डालनवाला थत भवन<br />

िनदेशालय का मु य भवन ह। इसम शासिनक िनयंण वाले सम त अिधकार एवं कमचार बैठते ह।<br />

इसी भवन म आडट काय के पयवेण एवं स बधत काय के स पादन तथा व तीय सां यकय<br />

काय भी कये जाते ह।<br />

अत: उ त भवन म अिधकारय एवं कमचारय से स पक करने हेतु पया त सं या म दूरभाष<br />

उपल ध ह। िनदेशालय के िनयंणाधीन जनदपय कायालय जसम 17 कोषागार, 10 उच ्चीकृ त<br />

उपकोषागार तथा उ तरांचल भुगतान एवं लेखा कायालय, 13 सहकार सिमितयॉं एवं पंचायत भाग के<br />

जनदपय कायालय तथा 13 थानीय िनिध लेखा परा भाग के जनदपय एवं स वत स परा के<br />

कायालय ह, के अिधकारय/कमचारय से स पक करने हेतु भी दूरभाष उपल ध ह। जसे नीचे मश:<br />

सूचीब करते हुए अगले पृ ठ म अलग-अलग सारणी म दशाये गये ह।<br />

शी ह िनदेशालय मु यालय हेतु 23- ल ्मी रोड, पर डाटा से टर के एक नये भवन का<br />

िनमाण काय अपनी अतम थित म ह। इस नये भवन म कोषागार हेतु आनलाईन डाटा से टर का<br />

काय कया जायेगा ।

11<br />

0<br />

सं0<br />

(िनदेशालय मु यालय क िनदिशका)<br />

नाम/पदनाम<br />

दूरभाष सं या<br />

कायालय आवास मोबाइल<br />

1 ी शरद च पा डेय, िनदेशक 0135-2653628 0135-2762034 9415020420<br />

2 ी अणो िसंह चौहान,<br />

0135-2710078 - 9456126622<br />

अपर िनदेशक<br />

3 ी पी0सी0 जोशी, व त अिधकार 0135-2653628 - 9410550774<br />

4 ी धीरे शमा, सहायक कोषािधकार 0135-2710549 2650792<br />

5 ी मोह मदन, सहायक कोषािधकार 0135-2710872 - 9412112810<br />

6 ी भवगत िसंह, सहायक लेखािधकार 0135-2710549 - 9410139404<br />

7 ी अशोक कु मार, सहायक कोषािधकार 0135-2710549 - 9758202017<br />

8 ी राजे िसंह, सहायक कोषािधकार 0135-2710549 9412973341<br />

9 ी राजीव भटनागर, लेखाकार 0135-2710549 9997647778<br />

10 ी शंकरमणी क डवाल, लेखाकार 0135-2710549 9412155751<br />

11 ी मोह मद सुलेमान, लेखाकार 0135-2710549 9837016537<br />

12 ी अरव कु मार, लेखाकार 0135-2710549 9719021102<br />

13 ी वशाल सोमानी, लेखाकार 0135-2710549 8958244000<br />

14 ी कै लाश च गैरोल, वर सहायक 0135-2710549<br />

15 ी ई वर िसंह, वाहन चालक 0135-2710549<br />

16 ी उ मेद िसंह, अनुसेवक 0135-2710549<br />

17 ी जीवन िसंह, अनुसेवक 0135-2710549

12<br />

(कोषागार क िनदिशक)<br />

म<br />

कोषागार का नाम अिधकार दूरभाष (कायालय)<br />

सं या<br />

1 देहरादून मु य कोषािधकार 0135 – 2627205<br />

2 हरार वर ठ कोषािधकार 01334 – 239581<br />

3 डक कोषािधकार 01332 – 272766<br />

4 याग वर ठ कोषािधकार 01364 – 233544<br />

5 पौड मु य कोषािधकार 01368 – 222396<br />

6 चमोली वर ठ कोषािधकार 01372 – 252333<br />

7 उ तरकाशी वर ठ कोषािधकार 01374 – 222308<br />

8 टहर वर ठ कोषािधकार 01376 – 232237<br />

9 नरे नगर कोषािधकार 01376 – 227267<br />

10 कोटार कोषािधकार 01382 – 222408<br />

11 लैसडाउन कोषािधकार 01386 – 262323<br />

12 नैनीताल मु य कोषािधकार 05942 – 235016<br />

13 उमिसंह नगर वर ठ कोषािधकार 05944 – 241698<br />

14 अ मोडा वर ठ कोषािधकार 05962 – 230187<br />

15 बागे वर वर ठ कोषािधकार 05963 – 220543<br />

16 पथौरागढ वर ठ कोषािधकार 05964 – 225331<br />

17 च पावत वर ठ कोषािधकार 05965 – 230440<br />

18 भुगतान एवं लेखा कायालय, नई द ली, व त अिधकार 011 – 23015696

13<br />

उ चीकृ त उपकोषागार क िनदिशका<br />

म कोषागार का नाम अिधकार दूरभाष (कायालय)<br />

सं या<br />

1 चकराता कोषािधकार 01360 – 272598<br />

2 धूमाकोट कोषािधकार 01348 – 224838<br />

3 कणयाग कोषािधकार 01363 – 244714<br />

4 थराली कोषािधकार 01363 – 271202<br />

5 पुरौला कोषािधकार 01375 – 223866<br />

6 ह ानी कोषािधकार 05946 – 255999<br />

7 रानीखेत कोषािधकार 05966 – 221500<br />

8 िभ यासण कोषािधकार 05966 – 242235<br />

9 डडहाट कोषािधकार 05964 – 244728<br />

10 बेरनाग कोषािधकार 05964 – 232689

14<br />

(सहकार सिमितय एवं पंचायत लेखा परा भाग क िनदिशका)<br />

म जला लेखा परा कायालय अिधकार दूरभाष (कायालय)<br />

सं या<br />

1 देहरादून जला लेखा परा अिधकार 0135-2741581<br />

2 हरार जला लेखा परा अिधकार 01334-250727<br />

3 पौड जला लेखा परा अिधकार 01368-222396<br />

4 नरे नगर जला लेखा परा अिधकार 01378-227267<br />

5 उ तरकाशी जला लेखा परा अिधकार 01374-226136<br />

6 याग जला लेखा परा अिधकार 01364-233052<br />

7 चमोली जला लेखा परा अिधकार 01372-251070<br />

8 अ मोडा जला लेखा परा अिधकार 05962-231384<br />

9 नैनीताल जला लेखा परा अिधकार 9412957743<br />

10 उमिसंह नगर जला लेखा परा अिधकार 05944-245688<br />

11 पथौरागढ जला लेखा परा अिधकार 05962-228257<br />

12 बागे वर जला लेखा परा अिधकार 05963-221430<br />

13 च पावत जला लेखा परा अिधकार 05965-230927

15<br />

थानीय िनिध लेखा परा भाग क िनदिशका<br />

0 जला स ेा कायालय/स वत<br />

अिधकार<br />

दूरभाष (कायालय)<br />

सं या स ेा कायालय<br />

1 देहरादून जला स ेा अिधकार 0135-2744075<br />

2 हरार जला स ेा अिधकार 01334-220955<br />

3 पौड जला स ेा अिधकार 01368-223470<br />

4 चमोली जला स ेा अिधकार 01372-252333<br />

5 टहर जला स ेा अिधकार 01376-232805<br />

6 अ मोडा जला स ेा अिधकार 05962-231384<br />

7 नैनीताल जला स ेा अिधकार 05942-237781-<br />

233713<br />

8 उमिसंह नगर जला स ेा अिधकार 05964-245688<br />

9 पथौरागढ जला स ेा अिधकार 05964-225331<br />

10 स वत स परा, हेमवतीनंदन सहायक िनदेशक 01346-252328<br />

बहुगुणा व ववालय, ीनगर<br />

ए स0-28<br />

पौड<br />

11 स वत स परा,गोव द ब लभ सहायक िनदेशक(फाम) एवं 05944-233325-<br />

पंत, कृ ष एवं ोोिगक सामा य लेखा<br />

05944-260242-<br />

व ववालय, पंतनगर<br />

234534<br />

12 स वत स परा, वन िनगम उप िनदेशक /लेखा परा<br />

--<br />

नरे नगर<br />

अिधकार<br />

13 स वत स परा कृ ष उ पादन सहायक िनदेशक 05946-252345<br />

म ड परषद उमिसंह नगर

16<br />

येक अिधकार और कमचार ारा ा त मािसक पारािमक जसम, उसके<br />

विनयम म यथाउपबंिधत ितकर क णाली समिलत ह,<br />

िनदेशालय म कायरत अिधकारय एवं कमचारय का वेतनमान नीचे दशाया गया ह।<br />

दशाये गया वेतनमान शासन ारा उस पद के िलये िनधारत वेतनमान के अनुसार ह। धारत<br />

पद के वेतनमान म मािसक पारािमक हेतु मूलत: मूल वेतन का ह िनधारण होता ह, तो<br />

िनयु/पदो नित क दशा म व तीय ह त पुतका ख डा 2 से 4 म वेतन िनधारण हेतु लागू मूल<br />

िनयम के अधीन िनधारत कया जाता ह। शेष धनरािश का िनधारण शासन ारा शासनादेश एवं<br />

समय-समय पर शासन ारा वीकृ त महॅगाई भ ते के शासनादेश एवं पवतीय भ ते तथा मकान कराये<br />

के िनधारण हेतु वतमान म लागू शासनादेश के अनुसार कया जाता ह।

17<br />

िनदेशालय एवं िनयंणाधीन जनपदय कायालय म कायरत अिधकार/कमचार<br />

माह - जून 2011<br />

0<br />

सं0<br />

नाम पदनाम वेतनमान ेड वेतन सकल<br />

आय<br />

1 शरद च पा डेय िनदेशक 37400-67000 10000 103607<br />

2 ी अणे िसंह चौहान अपर िनदेशक 37400-67000 8700 68145<br />

3 ी पूरन च जोशी व त अिधकार 15600-39100 5400 40028<br />

4 ी धीरे शमा सहायक कोषािधकार 9300-34800 4800 41591<br />

5 ी मोह मद सुलेमान लेखाकार 9300-34800 4200 27858<br />

6 ी भगवत िसंह सहायक लेखािधकार 9300-34800 4800 35767<br />

7 ी अशोक कु मार सहायक कोषािधकार 9300-34800 4800 42914<br />

8 ी राजे िसंह सहायक कोषािधकार 9300-34800 4800 44098<br />

9 ी मोह मददन सहायक कोषािधकार 9300-34800 4800 44126<br />

10 ी राजीव भटनागर लेखाकार 9300-34800 4800 40543<br />

11 ी शंकरमणी क डवाल लेखाकार 9300-34800 4200 27858<br />

12 ी अरव कु मार लेखाकार 9300-34800 4200 29463<br />

13 ी वशाल सोमानी लेखाकार 9300-34800 4200 23634<br />

14 ी कै लाश च गैरोला वर सहायक 5200-20200 2400 16004<br />

15 ी ई वर िसंह वाहन चालक 5200-20200 1900 14373<br />

16 ी उ मेद िसंह अनुसेवक 5200-20200 1900 15517<br />

17 ी जीवन िसंह अनुसेवक 4440-7440 1650 15135

18<br />

सभी योजनाओं, तावत यय और कये गये संवतरण पर रपट क<br />

विशयां उपदिशत करते हुये अपने येक अिभकरण को आवंटत बजट<br />

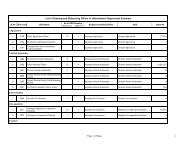

व तीय वष-2011–2012 अनुदान सं या–07, लेखाशीषक–2054000950101, 2054000950300, 2054000970300,<br />

2054000970400, 2054000980300 तथा 2054000980400 (अैल, 2011 से जून 2011 तक)<br />

आवंटत बजट (पये म)<br />

मानक मद का नाम<br />

13व व त आयोग<br />

क सं तुित के म<br />

कोषागार एवं<br />

व त सेवाय<br />

कोषागार<br />

अिध ठान<br />

म कम0/पश0 अिध ठान<br />

1 वेतन 0 6000000 130570000<br />

2 मजदूर 0 0 15000<br />

3 मंहगाई भ ता 0 3600000 79651000<br />

4 याा यय 0 100000 1255000<br />

5 थाना रण याा यय 0 40000 4500<br />

6 अ य भ ते 0 660000 14366000<br />

7 मानदेय 0 80000 0<br />

8 कायालय यय 1000000 660000 1935000<br />

9 वुत देय 0 300000 842500<br />

10 जलकर/जल भार 0 85000 152200<br />

11 लेखन सामी और फाम क छपाई 0 140000 630000<br />

12 कायालय फनचर एवं उपकरण 0 120000 35000<br />

13 टेलीफोन पर यय 0 200000 385000<br />

15 गाडय का अनु0 और पेोल आद क खरद 0 400000 470000<br />

16 यावसाियक तथा वशेष सेवाओं के िलए भुगतान 9000000 3500000 1915000<br />

17 कराया, उपशु क और कर वािम व 0 450000 605500<br />

22 आित य यय/ यय वषयक भ ता आद 0 0 0<br />

25 लघु िनमाण काय 0 20000 0<br />

26 मशीन और स जा/उपकरण और संयं 0 250000 0<br />

27 िचक सा यय ितपूित 0 200000 816800<br />

29 अनुरण 0 100000 30000<br />

42 अ य यय 225000 0 0<br />

44 िशण यय 700000 700000 0<br />

45 अवकाश याा यय 0 80000 35000<br />

46 क यूटर हाडवेयर/साटवेयर का य 34075000 100000 4000000<br />

47 क यूटर अनुरण/ टेशनर का य 0 200000 3760000<br />

कु ल योग 45000000 17985000 241473500

19<br />

आवंटत बजट (पये म)<br />

मानक मद का नाम<br />

उ तरांचल थानीय िनिध सहकार<br />

िनवास नई<br />

द ली म वेतन<br />

लेखा परा सिमितयॉं एवं<br />

पंचायत<br />

एवं भुगतान<br />

1 वेतन 850000 14250000 26150000<br />

2 मजदूर 0 100000 402000<br />

3 मंहगाई भ ता 510000 8550000 15953000<br />

4 याा यय 30000 90500 945000<br />

5 थाना रण याा यय 0 0 0<br />

6 अ य भ ते 94000 1632000 2878000<br />

7 मानदेय 0 0 0<br />

8 कायालय यय 25000 150000 220000<br />

9 वुत देय 0 37000 24000<br />

10 जलकर/जल भार 0 6000 6500<br />

11 लेखन सामी और फाम क छपाई 25000 28500 57000<br />

12 कायालय फनचर एवं उपकरण 0 0 0<br />

13 टेलीफोन पर यय 40000 36500 41000<br />

14 कायालय योगाथ टाफ मो0 गाडय का य 0 0 0<br />

15 गाडय का अनु0 और पेोल आद क खरद 100000 200000 110000<br />

16 यावसाियक तथा वशेष सेवाओं के िलए भुगतान 100000 1200000 0<br />

17 कराया, उपशु क और कर वािम व 0 226500 567000<br />

25 लघुिनमाण काय 0 0 0<br />

26 मशीन और स जा/उपकरण और संयं 0 100000 100000<br />

27 िचक सा यय ितपूित 0 22600 55000<br />

29 अनुरण 0 0 0<br />

42 अ य यय 0 0 0<br />

44 िशण यय 0 0 0<br />

45 अवकाश याा यय 0 0 0<br />

46 क यूटर हाडवेयर/साटवेयर का य 0 150000 100000<br />

47 क यूटर अनुरण/ टेशनर का य 35000 61000 99500<br />

कु ल योग 1809000 26840600 47708000<br />

आहरण वतरण अिधकारवार ववरण आगामी पृ ठ पर दया हुआ ह।

20<br />

13व व त आयोग क सं तुित के म म कमचारय/पशनर का डाटा बेस<br />

म सं या आहरण वतरण अिधकार आवंटत बजट<br />

(पय म)<br />

1 िनदेशक कोषागार एवं व त सेवाय, देहरादून 45000000<br />

कु ल योग 45000000<br />

कोषागार एवं व त सेवाय अिध ठान<br />

म सं या आहरण वतरण अिधकार आवंटत बजट<br />

(पय म)<br />

1 िनदेशक कोषागार एवं व त सेवाय, देहरादून 17985000<br />

कु ल योग 17985000<br />

कोषागार भाग<br />

म सं या आहरण वतरण अिधकार आवंटत बजट<br />

(पय म)<br />

1 िनदेशक कोषागार एवं व त सेवाय, देहरादून 5704500<br />

2 मु य कोषािधकार देहरादून 24030000<br />

3 वर ठ कोषािधकार हरार 11051500<br />

4 कोषािधकार डक 5334000<br />

5 वर ठ कोषािधकार याग 7417500<br />

6 मु य कोषािधकार पौड 15090000<br />

7 वर ठ कोषािधकार चमोली 10895000<br />

8 वर ठ कोषािधकार उ तरकाशी 9409000<br />

9 वर ठ कोषािधकार नई टहर 9305000<br />

10 कोषािधकार नरे नगर 6344500<br />

11 कोषािधकार कोटार 7975800<br />

12 कोषािधकार लसडाउन 4821000<br />

13 मु य कोषािधकार नैनीताल 13091000<br />

14 वर ठ कोषािधकार उमिसंह नगर 17709200<br />

15 वर ठ कोषािधकार अ मोडा 13568300<br />

16 वर ठ कोषािधकार बागे वर 12560000<br />

17 वर ठ कोषािधकार पथौरागढ 12574200<br />

18 वर ठ कोषािधकार च पावत 11705000

21<br />

19 कोषािधकार ह ानी नैनीताल 5400000<br />

20 कोषािधकार रानीखेत अ मोडा 5004000<br />

21 कोषािधकार चकराता देहरादून 2286000<br />

22 कोषािधकार धूमाकोट, पौड 1499000<br />

23 कोषािधकार कणयाग, चमोली 4957000<br />

24 कोषािधकार िभ यासैण अ मोडा 4066500<br />

25 कोषािधकार थराली चमोली 4526500<br />

26 कोषािधकार पुरोला उ तरकाशी 3032500<br />

27 कोषािधकार डडहाट 5724500<br />

28 कोषािधकार बेरनाग 6392000<br />

योग 241473500<br />

उ तरांचल िनवास नई द ली म वेतन एवं भुगतान कायालय क थापना<br />

1 व त अिधकार भुगतान एवं लेखा कायालय नई द ली 1809000<br />

योग 1809000<br />

थानीय िनिध लेखा परा भाग<br />

म सं या आहरण वतरण अिधकार आवंटत बजट<br />

(पय म)<br />

1 जला स परा, अिधकार देहरादून 3426500<br />

2 जला स परा,अिधकार हरार 1703000<br />

3 जला स परा, अिधकार पौड 2922000<br />

4 जला स परा,अिधकार चमोली 1237500<br />

5 जला स परा, अिधकार टहर 1241100<br />

6 जला स परा, अिधकार अल ्मोडा 1508000<br />

7 जला स परा,अिधकार नैनीताल 2219500<br />

8 जला स परा, अिधकार उमिसंह नगर 7930500<br />

9 जला स परा, अिधकार पथौरागढ 791500<br />

10 सहायक िनदेशक थानीय िनिध लेखा परा देहरादून 3861000<br />

योग 26840600

22<br />

सहकार सिमितयॉं एवं पंचायत लेखा परा भाग<br />

म<br />

सं या<br />

आहरण वतरण अिधकार<br />

आवंटत बजट<br />

(पये म)<br />

1 जला लेखा परा अिधकार देहरादून 4476000<br />

2 जला लेखा परा अिधकार हरार 2959500<br />

3 जला लेखा परा अिधकार पौड 3216000<br />

4 जला लेखा परा अिधकार नरे नगर 2719000<br />

5 जला लेखा परा अिधकार उ तरकाशी 3237000<br />

6 जला लेखा परा अिधकार याग 1318000<br />

7 जला लेखा परा अिधकार चमोली 2743000<br />

8 जला लेखा परा अिधकार अ मोडा 3585500<br />

9 जला लेखा परा अिधकार नैनीताल 6263000<br />

10 जला लेखा परा अिधकार उमिसंह नगर 7148500<br />

11 जला लेखा परा अिधकार पथौरागढ 2258500<br />

12 जला लेखा परा अिधकार बागे वर 1410500<br />

13 जला लेखा परा अिधकार च पावत 1857500<br />

14 उप िनदेशक सहाकार सिमितयॉ एवं पंचायत, देहरादून 4516000<br />

योग 47708000

23<br />

सहाियक कायम के िन पादन क रित, जसम आवंटत रािश और ऐसे<br />

कायम के फायदााहय के यौरे समिलत ह<br />

ऐसा कोई कायम िनदेशालय के अधीन यावत नहं कया जा रहा ह।

24<br />

अपने ारा अनुद त रयायत, अनुाप तथा ािधकार के ािकताओं<br />

क विशयां,<br />

इस कार क कोई सूचना या ववरण इस संगठन पर लागू नहं ह।

25<br />

कसी इलै ॉिनक प म सूचना के स ब ध म यौरे, जो उसको उपल ध ह या<br />

उसके ारा धारत ह,<br />

िनदेशालय के अधीन थ कोषागार से येक माह सरकार सेवक का वेतन तथा पशंनर का<br />

भुगतान एककृ त भुगतान एवं लेखा णाली के अधीन कोषागार से सीधे सरकार सेवक के एकल बक<br />

खाते म होता ह। इस णाली का साटवेयर येक कोषागार म थापत ह तथा इस साटवेयर के<br />

मा यम से येक सरकार सेवक का नाम, पदनाम, वेतनमान, सरकार सेवक क ज म ितिथ,<br />

सेवािनवृ त क ितिथ, इ याद का पूण ववरण अाविधक प से तैयार रहता ह। इससे रा य म<br />

सरकार सेवक के वेतन इ याद म होने वाले मािसक यय का आंकलन एंव इसको यान म रखते हुए<br />

वेतन इ याद मद म बजट का उिचत ावधान कये जाने आद क सुवधा वत: ह ा त हो जाती<br />

ह।<br />

www.ua.nic.in बेवसाइट म उ त सूचना येक माह अाविधक क जाती ह। रा य म, देश<br />

म अथवा वदेश म कहं भी इस साईट से सरकार सेवक अपने वेतन एवं कटौितय तथा इससे जुड<br />

विभ न कार क सूचनाओं को सुगमता से पढ सकता ह तथा इसका ट िनकाल सकता ह। जस<br />

णाली क सहायता से उ त सूचना सुलभ हुयी ह यह देश पहली बार उ तरांचल म लागू हुयी और<br />

उ तरांचल रा य देश का पहला रा य बना जहॉं सरकार सेवक के स ब ध म विभ न कार क<br />

सूचना एक सु यवथत णाली के तहत रा य सरकार के पास सदैव एवं सुलभ तरके से उपल ध ह।<br />

व तीय सां यकय भाग म कोषागार से डाटा को ई-मेल के मा यम से मंगाये व भेजे जाने<br />

के िलये ाडबड क सुवधा उपल ध ह।

26<br />

सूचना अिभा त करने के िलए नागरक को उपल ध सुवधाओं क विशयां<br />

जनके अंतगत कसी पु तकालय या वाचन क के यद लोक उपयोग के िलये<br />

अनुरत ह तो कायकरण घंटे समिलत ह,<br />

इस संगठन म य प से आम जनता से सीधे जुडे काय एवं अपेाओं यु त कोई काय<br />

योजना एवं दािय व नहं ह। संगठन म मु यता रा य के व तीय ब ध एवं िनयंण से जुडे इस<br />

संगठन एवं इसके िनयणाधीन जनपदय कायालय के िलये िनधारत दािय व के अनुसार भुगतान से<br />

स बधत, लेखा परा से स बधत एवं रा य के आय- ययक के विभ न वप म रखे गये<br />

व तीय आंकडे क सूचनाएं एवं ववरण मश: कोषागार, जनपदय आडट कायालय एवं व तीय<br />

सां यकय सेल के तर पर रखे जाने क यव था ह। यद इनसे स बधत कोई सूचना अिभा त<br />

करने वाला नागरक स पक करता ह तो उसे अपेत सूचना एवं जानकार उपल ध करायी जा सकती<br />

ह। य प से सीधे जनता से जुडे कसी काययोजना एवं दािय व के नहं होने के फल वप<br />

िनदेशालय एवं इसके िनयंणाधीन जनपदय कायालय म पु तकालय एवं वाचनालय जैसी लोक<br />

उपयोगी यव था क आव यता नहं रह है, सूचनाओं क ाि एवं जानकार हेतु सश त इलै ािनक<br />

मीडया के वतमान युग म इसका उपयोग अिधक भावी ह अत: वभाग क व तीय गितविधय एवं<br />

इससे जुड िनयम, मैनुअल को www.ua.nic.in बेबसाइट म रखे जाने क या शासन ारा ार भ<br />

क गयी ह जसम वतमान म रा य के सरकार सेवक को भुगतािनत वेतन एवं पशनर को भुगतान<br />

क जाने वाली पेशन क धनरािश, सरकार सेवक का नाम, पदनाम वेतनमान, एवं अ य जानकारयॉं<br />

इसी कार पशनर क जानकार इ याद साईट म रखी गयी ह। इसके अितर त बजट मैनुअल एवं<br />

कु छ मह वपूण शासनादेश भी साईट म डाले गये ह। यह भी यास कया जा रहा ह क शासकय काय<br />

को सुचा-प से स पादन हेतु दशा-िनदश देने वाली सभी व तीय ह तपुतकाय व समय-समय पर<br />

जार शासनादेश को वेबसाईट म डाल दया जाय जो जन-सामा य के िलये सुवधाजनक होगा।<br />

िनदेशालय तर पर अलग से पु तकालय/वाचनालय क यव था थान के अभाव के कारण नहं हो<br />

पायी, फर भी व त स बधत पु तक का संह कया गया ह, जसका उपयोग शासकय काय<br />

स पादन म सहायक ह।

27<br />

लोक सूचना अिधकारय के नाम, पदनाम और अ य विशयॉं<br />

कोषागार भाग<br />

व तीय सां यकय भाग<br />

थानीय िनिध लेखा परा भाग<br />

सहकार सिमितयॉं एवं पंचायत लेखा<br />

परा भाग<br />

कोषागार भाग<br />

सम त भाग के िलये<br />

लोक सूचना अिधकार<br />

(1) मु यालय म तैनात उप िनदेशक, कोषागार<br />

(2) विभ न जनपद म तैनात सम त कोषागार अिधकार<br />

(3) उ तरांचल भुगतान एवं लेखा कायालय, नई द ली म तैनात<br />

कोषािधकार<br />

(1) ोामर<br />

(1) मु यालय म तैनात उपिनदेशक/सहायक िनदेशक<br />

(2) सहायक िनदेशक (सामा य लेखा/फामलेखा)<br />

स वत स परा, गोव द ब लभ पंत कृ ष एवं ोोिगक<br />

व ववालय पंतनगर<br />

(3) सहायक िनदेशक स वत स परा, हेमवती न दन बहुगुणा<br />

व ववालय ीनगर, पौड<br />

(4) सहायक िनदेशक स वत स परा, वन िनगम, नरे नगर<br />

(5) विभ न जनपद म तैनात जला स ेािधकार<br />

(1) मु यालय म तैनात उप िनदेशक<br />

(2) विभ न जनपद म तैनात जला लेखा परा अिधकार<br />

सहायक लोक सूचना अिधकार<br />

उप जला तर पर तैनाम सम त उपकोषािधकार<br />

वभागीय अपीलीय अिधकार<br />

िनदेशालय म तैनात अपर िनदेशक/संयु त िनदेशक

28<br />

ऐसी अ य सूचना जो वहत क जाय,<br />

ेषक,<br />

सेवा म,<br />

इ दु कु मार पा डे<br />

सिचव व त<br />

उ तरांचल शासन<br />

िनदेशक,<br />

कोषागार एवं व त सेवाय,<br />

उ तरांचल देहरादून।<br />

सं या 5098/व.सं.शा./2001<br />

व त अनुभाग देहरादून, दनांक 19 जून, 2001<br />

वषय:-<br />

िनदेशक कोषागार एवं व त सेवाय, सह टेट इ टरनल आडट के कायालय का<br />

संगठना मक ढॉचा।<br />

महादेय,<br />

उ तरांचल रा य म कोषागार एवं उप कोषागार स ब धी अिध ठान, थानीय िनिध<br />

लेखा-परा, सहकारता एवं पंचायत लेखा-परा, डाटा से टर तथा सेवा स ब धी अिध ठान के काय<br />

के पयवेण, िनयण आद हेतु ी रा यपाल महोदय कोषागार एवं व त सेवाय सह टेट इ टरनल<br />

आडटर का एक पद तथा तर-3 म उलखत पद के सृजत करने क अनुमित दान करते ह।<br />

2- उपयु त वषयक काय हेतु िनदेशक को वभागा य एवं बजट िनयंण अिधकार<br />

घोषत कया जाता है।<br />

3- िनदेशक के अधीन संवग के अनुसार 2 अपर िनदेशक (वेतनमान 16400-20000) 4<br />

संयु त िनदेशक/उप िनदेशक (वेतनमान पद धारक के अनुप), 01 वैयक सहायक (वेतनमान 0<br />

6500-10500), 04 आशुिलपक सह कसोल आपरेटर (वेतनमान 0 4000-6000), 03 लेखाकार सह<br />

वर ठ डाटा इ आपरेटर (वेतनमान 0 5000-8000), 02 वर ठ स ेक सह-डाटा ोसेिसंग<br />

अिस टट (वेतनमान 0 5000-8000), 05 कायालय सहायक सह डाटा इ आपरेटर (वेतनमान 0<br />

4000-6000), 04 वाहन चालन (वेतनमान 0 3050-4590), 06 चपरासी (वेतनमान 0 2550-<br />

3200), सह क यूटर क सहायक अटे डे ट सह डाक वाहक सह फराश के पद होग। वग ‘’घ’’ के<br />

पद अनुब ध बथवा रड लायमे ट ारा भरे जायगे।<br />

4- कोषागार क संरचना पूववता होगी।<br />

5- जला अथवा सं था म थानीय िनिध लेखा परा तथा सहकारता एवं पंचायत, लेखा-<br />

परा का संगठना मक वप पूववत िनधारत पवतीय उप संवग के अनुसार रहेगा।

29<br />

6- कोषागार एवं पशन, थानीय िनिध लेखा परा, सहकारया एवं पचायत लेखा परा<br />

के ेीय/म डलीय कायालय िनदेशालय म समाहत कये जाये।<br />

7- वर ठता, पाता एवं उपल धता के आधार पर लेखा परा के दो मुख संवग यथा<br />

थानीय िनिध लेखा परा तथा सहकारता एवं पंचायत लेखा-परा िनदेशक कोषागार एवं व त<br />

सेवाय सह टेट इ टरनल आडटर के अधीन एक पद अपर िनदेशक तथा अलग-अलग संवग हेतु एक-<br />

एक पद संयु त िनदेशक /उप िनदेशक का िनयु त कये जाय।<br />

8- चयन तथा िनयु या पूव तर उ तर देश म लागू विभ न सेवा िनयमावली के<br />

अनुसार कया जाय, जब तक उ तरांचल रा य क त वषयक िनयमाविलयॉं नहं बन जाती ह।<br />

उपरो त आदेश त काल भाव से लागू होग।<br />

भवदय,<br />

इ दु कु मार पा डे<br />

सिचव व त।<br />

सं या-5098/व0सं0शा0/त दनांक<br />

ितिलप िन निलखत को सूचनाथ एवं आव यक कायवाह हेतु ेषत:-<br />

1- सम त मुख सिचव/सिचव उ तरांचल शासन।<br />

2- महालेखाकार उ तरांचल, 5 थान हल रोड स यिन ठा भवन, इलाहाबाद।<br />

3- सम त वभागा य/कायालया य उ तरांचल।<br />

4- कु लपित, सम त व ववालय उ तरांचल।<br />

5- सम त जलािधकार, उ तरांचल।<br />

6- सम त कोषागार अिधकार, उ तरांचल।<br />

आा से,<br />

(के 0सी0 िम) ,<br />

अपर सिचव।

30<br />

ेषक,<br />

के 0सी0 िम<br />

अपर सिचव,<br />

उ तरांचल शासन।<br />

सं या 5098/व.सं.शा./2001<br />

सेवा म,<br />

िनदेशक,<br />

कोषागार एवं व त सेवाय,<br />

उ तरांचल देहरादून।<br />

व त अनुभाग-4 देहरादून: दनांक: 07 नव बर, 2001<br />

वषय: िनदेशक कोषागार एवं व त सेवाय के संगठना मक ढॉच म आशुिलपक सह क सोल<br />

आपरेटर का एक अितर त पद का सृजन के स ब ध म।<br />

महोदय,<br />

उपयु त वषयक पर मुझे यह कहने का िनदेश हुआ ह क िनदेशक, कोषागार एवं<br />

व त सेवाय, िनदेशालय हेतु शासनादेश सं या- 5098/व.स.शा./2001 दनांक 19 जून, 2001 ारा<br />

िन निलखत पद का सृजन कया गया ह:-<br />

कं 0सं0 पद का नाम वेतनमान (पय म) सृजत पद<br />

क सं या<br />

1 अपर िनदेशक 16400-20000 02<br />

2 संयु त िनदेशक /उप िनदेशक वेतनमान पद धारक के 04<br />

अनुप<br />

3 वैयक सहायक 6500-10500 01<br />

4 आशुिलपक सह कं सोल आपरेटर 4000-6000 04<br />

5 लेखाकार सह वर ठ डाटा इ आपरेटर 5000-8000 03<br />

6 वर ठ स ेक सह डाटा ोसेिसंग अिस ट ट 5000-8000 02<br />

7 कायालय सहायक सह डाटा इ आपरेटर 4000-6000 02<br />

8 वाहन चालक 3050-4590 04<br />

9 चपरासी सह क यूटर क सहायक सह डाक 2550-3200 06<br />

वाहक सह फराश<br />

2- कोषागार एवं व त सेवाय िनदेशालय हेतु आशुिलपक सह कं सोल आपरेटर वेतनमान<br />

0 4000-6000 का एक अितर त पद एवं एक पद क यूटर ोामर वेतनमान 0 8000-13500<br />

को सृजत कये जाने क ी रा यपाल सहष वीकृ ित दान करते ह।

31<br />

3- शासनादेश सं या 5098/व.सं.शा./2001 दनांक 19 जून, 2001 को इस सीमा तक<br />

संशोिधत समझा जाय।<br />

भवदय,<br />

(के 0सी0 िम)<br />

अपर सिचव।<br />

सं0- (1)/व.अनु.-4/2001 त दनांक।<br />

ितिलप िन निलखत को सूचनाथ एवं आव यक कायवाह हेतु ेषत:-<br />

1- महालेखाकार उ तरांचल, 5 थान हल रोड स यिन ठ भवन, इलाहाबाद।<br />

2- सम त वभागा य/कायालया य उ तरांचल।<br />

3- कु लपित, सम त व ववालय उ तरांचल।<br />

4- सम त जलािधकार, उ तरांचल।<br />

5- समसत कोषागार अिधकार, उ तरांचल।<br />

(के 0सी0 िम)<br />

अपर सिचव।

32<br />

सं या 159/XXVII (2) /2005<br />

ेषक,<br />

इ दु कु मार पा डे,<br />

मुख सिचव,<br />

उ तरांचल शासन।<br />

सेवा म,<br />

िनदेशक,<br />

कोषागार एवं व त सेवाय,<br />

सह टेट इ टरनल ऑडट, उ तरांचल,<br />

23 ल मी रोड, डालनवाला<br />

देहरादून।<br />

व त अनुभाग-2 देहरादून, दनांक 15 िसत बर, 2005<br />

वषय: वेतन सिमित (1997-99) क सं तुितय के कम म लेखा परा संवग के पद के<br />

वेतनमान म संशोधन।<br />

महोदय,<br />

उपयु त वषय पर मुझे यह कहने का िनदेश हुआ ह क वेतन सिमित (1997-99) क<br />

सं तुितय के म म िनगत शासनादेश सं या-419/ XXVII(3)/2005 दनांक 13 िसत बर, 2005 के<br />

अनुम म थानीय िनिध लेखा परा तथा सहकार सिमितयॉं एवं पंचायत, लेखा परा संगठन के<br />

लेखा परा संवग के पद हेतु दनांक 01 जनवर, 1996 से लागू सामा य पुनरत वेतनमान एवं<br />

पदनाम को िन नवत ् दनांक 01 अैल, 2001 से संशोिधत कये जाने क ी रा यपाल महोदय सहष<br />

वीकृ ित दान करते ह।<br />

ं 0 वतमान पदनाम 01.01.1996 से लागू 01.04.2001 पुनरत 01.04.2001 से लागू<br />

सं0<br />

सामा य वेतनमान से संशोिधत पदनाम संशोिधत वेतनमान<br />

1 लेखा परक 0 4000-6000 लेखा परक 0 4500-125-7000<br />

2 ये ठ/वर ठ लेखा<br />

परक<br />

3 ये ठ/वर ठ लेखा<br />

परक ेड-1<br />

4 ये ठ/वर ठ लेखा<br />

परक ेड-1<br />

(वर ठ वेतनमान)<br />

5 जला लेखा परा<br />

अिधकार/लेखा<br />

0 5000-150-8000 ये ठ/वर ठ लेखा 0 5500-175-9000<br />

परक<br />

0 5500-175-9000 ये ठ/वर ठ लेखा 0 6500-200-10500<br />

परखक ेड-1<br />

0 6500-200-10500 सहायक लेखा परा 0 7450-225-11500<br />

अिधकार<br />

0 6500-200-10500 जला लेखा परा 0 7500-250-12000<br />

अिधकार/लेखा परा<br />

परा अिधकार<br />

अिधकार ेड-2<br />

ेड-2

33<br />

2- उपरो तानुसार संशोिधत/उ चीकृ त वेतनमान म वेतन िनधारण व तीय िनयम संह, ख ड-2,<br />

भाग-2 से 4 के मूल िनयम-22 के नीचे अंकत स परा अनुदेश-4 के अनुसार कया जायेगा। यद<br />

कसी कमचार/अिधकार का वेतन िनधारण उसके ारा पूव आहरत वेतन से िन न तर पर होता ह<br />

अ तर क धनरािश उसे वैयक प से अनुम य करते हुए उसका पूव वेतन संरत कया जायेगा।<br />

वैयक वेतन क धनरािश का समायोजन आगामी वेतन बृय से कर िलया जायेगा। उपरो तानुसार<br />

स बधत पदधारक को मूल िनयम-23(1) के अ तगत वक प का भी अिधकार होगा, अथात ् वह<br />

दनांक 01 अैल, 2001 अथवा वतमान वेतनमान म कसी अनुवत वेतन बृ क ितिथ से संशोिधत<br />

वेतनमान का वक प दे सकता ह। वक प देने क अतम ितिथ इस शासनादेश के िनगत होने क<br />

ितिथ से 90 दन क अविध तक होगी। उ त अविध के अ तगत वक प न देने क दशा म यह मान<br />

िलया जायेगा क पा कमचार ारा इस शासनादेश के िनगत होने क ितिथ से वक प दया गया ह।<br />

3- दनांक 01.04.2001 से दनांक 31.08.2005 तक के देय सम त अवशेष को स बधत<br />

अिधकार/कमचार के सामा य भव य िनिध खाते म जमा कया जायेगा और उ त खाता न होने क<br />

थित म इसका भुगतान रा य बचत प के मा यम से कया जायेगा। जो अिधकार/कमचार इस<br />

अविध म सेवािनवृ त हो गये ह, उ ह उ त अविध के अवशेष का भुगतान नकद कया जायेगा।<br />

4- यह आदेश व त अनुभाग-3 के अशासकय प सं या- 1644(ख)/ XXVII(3) /2005 दनांक<br />

14.09.2005 ारा ा त उनक सहमित से िनगत कये जा रहे ह।<br />

भवदय,<br />

इ दु कु मार पा डे,<br />

सिचव व त।<br />

सं या-159/(1)/ XXVII(2)/2005, त दनांक।<br />

ितिलप िन निलखत को सूचनाथ एवं आव यक कायवाह होतु ेषत।<br />

1- महालेखाकार उ तरांचल।<br />

2- सम त कोषागार अिधकार, उ तरांचल।<br />

3- सम त जला लेखा परा अिधकार, थानीय िनिध लेखा परा तथा सहकार सिमितयां एवं<br />

पंचायत, लेखा परा संगठन, उ तरांचल।<br />

4- सम त वभाग/िनगम, जनम लेखा परा संवग के कािमक ितिनयु/सेवा थाना तरण के<br />

आधार पर कायरत ह।<br />

5- व त अनुभाग-3<br />

6- वर ठ तकनीक िनदेशक, एन0आई0सी0 उ तरांचल एकक, देहरादून।<br />

आा से,<br />

(ट0एन0 िसंह)<br />

अपर सिचव व त।

34<br />

सं या 1010/व0अनु0-1/2004<br />

ेषक,<br />

इ दु कु मार पा डे,<br />

मुख सिचव, व त,<br />

उ तरांचल शासन।<br />

सेवा म,<br />

सम त वभागा य/कायालया य,<br />

उ तरांचल,<br />

व त अनुभाग-1, देहरादून: दनांक 29 नव बर, 2004<br />

वषय: पूववत रा य उ तर देश से स बधत देयक के स ब ध म।<br />

महोदय,<br />

उपरो त वषय के स ब ध म मुझे यह कहने का िनदेश हुआ ह क शासनादेश सं या-<br />

04/व0अनु0-1/2001-2002, दनांक 03 अैल, 2002 के ारा वेतन से स बधत भुगतान,<br />

सेवािनवृ त होने पर अजत अवकाश के नगदकरण का भुगतान, सेवािनवृ के उपरांत गृह-जनपद हेतु<br />

क गई याा भ ते का भुगतान, सेवािनवृ त पशनस क िचक सा ित-पूित का भुगतान, समूहक<br />

बीमा योजना स ब धी भुगतान उ तरांचल रा य के बजट साह य म इंिगत सुसंगत-लेखा शीषक के<br />

अ तगत कये जाने क यव था क गयी थी, जसके साथ मु य लेखा-शीषक-8793- अ तरा जीय<br />

समायोजन उ तर देश पुनगइन अिधिनयम, 2000 भी दशाया जाना था। जससे रा य ारा कये गये<br />

भुगतान का भाजन जनसं या के आधार पर कर इसक ितपूित उ तर देश से ा त हो सके ।<br />

अ तरा जीय समायोजन से उ त मद क ितपूित कये जाने क सहमित उ तर देश<br />

ारा नहं द गयी ह, जसके कारण महालेखाकार ारा ऐसे भुगतान को अ तरा जीय समायोजन के<br />

अ तगत पु ताकं त नहं कया जा रहा ह तथा इन मद म वीकृ त धनरािश के कद भुगतान का शत-<br />

ितशत भार रा य पर पड रहा ह। अत: इस स ब ध म यह िनणय िलया गया ह क जो कमचार<br />

थायी प से उ तरांचल हेतु आवंटत कये जा चुके ह अथवा ज हने उ तरांचल का वक प दया ह<br />

उ तरांचल म ह कायरत ह, के दनांक 09.11.2000 के पूव के तर-1 म इंिगत मद के अवशेष दाव<br />

का भुगतान िनयमानुसार परण एवं पूव लेखा परा करने के प चात ् उ तरांचल के बजट साह य म<br />

इंिगत सुसंगत लेखा-शीषक के अ तगत ह कया जायेगा।<br />

इस सीमा तक शासनादेश सं या-04/व0अनु0-1/2001-2002, दनांक 03 अैल,<br />

2002 संशोिधत समझा जायेगा।<br />

भवदय,<br />

इ दु कु मार पा डे,<br />

मुख सिचव, व त।

35<br />

सं या-1010/(1)/व0अनु0-1/2004, एवं त दनांक।<br />

ितिलप िन निलखत को सूचनाथ एवं आव यक कायवाह हेतु ेषत।<br />

1- ी आर0के 0 िसंह, संयु त सिचव, गृह मांलय, भारत सरकार, नई द ली।<br />

2- अपर मु य सिचव/सम त मुख सिचव/सम त सिचव, उ तरांचल शासन।<br />

3- महालेखाकार उ तरांचल सहारनपुर रोड, माजरा, देहरादून।<br />

4- िनदेशक, कोषागार एवं व त सेवाय, उ तरांचल।<br />

5- िनदेशक, लेखा एवं हकदार, उ तरांचल, देहरादून।<br />

6- सम त कोषािधकार, उ तरांचल।<br />

7- रज ार जनरल, मा0 उ च यायालय, नैनीताल।<br />

8- गाड फाइल।<br />

आा से,<br />

(ट0एन0 िसंह)<br />

अपर सिचव व त।

36<br />

सं या 04/व0अनु0-1/2001-2002<br />

ेषक,<br />

इ दु कु मार पा डे,<br />

मुख सिचव, व त,<br />

उत ्तरांचल शासन।<br />

सेवा म,<br />

सम त वभागा य/कायालया य,<br />

उ तरांचल।<br />

व त अनुभाग-1 देहरादून: दनांक 03 अैल, 2002<br />

वषय: पूववत रा य उ तर देश से स बधत देयक के स ब ध म।<br />

महोदय,<br />

उपरो त वषयक शासनादेश सं या: 0037/26-सं0व0/कै प/2001 दनांक 5 फरवर,<br />

2001 के अनुम म मुझे यह कहने का िनदेश हुआ ह क वेतन से स बधत तथा पशन वीकृ त<br />

करने के करण म पूववत रा य से स बधत 8 नव बर, 2000 तक के भुगतान 30 िसत बर,<br />

2001 तक कये जाने क यवस ्था क गई थी। के सरकार तर पर दनांक 21 फरवर, 2002 को<br />

हुई बैठक के म म जब तक अ यथा आदेश के सरकार ारा न कर द जाये पूव दन रा य के<br />

म य हुई सहमित यथावत ् मानी जाये। रा य के कमचारय के वेतन एवं पशन के भुगतान समय से<br />

कये जाने के दािय व को म रखते हुये रा यपाल महोदय पुनगठन अिधिनयम-2000 क सुसंगत<br />

धाराओं के अ तगत इंिगत या तथा उस म उ तर देश सरकार से हुई सहमित के आधार पर<br />

िन निलखत मद भुगतान कये जो क सहष वीकृ ित दान करते ह:-<br />

1- वेतन से स बधत भुगतान।<br />

2- सेवा िनवृक लाभ।<br />

3- सामा य भव य िनवाह िनिध के 90 ितशत भुगतान।<br />

4- सेवािनवृ त होने पर अजत अवकाश के नगदकरण का भुगतान।<br />

5- सेवािनवृ के उपरा त गृह-जनपद हेतु क गई याा भ ते का भुगतान।<br />

6- सेवािनवृ त पशनस क िचक सा ित-पूित का भुगतान (सेवारत कािमको के स ब ध<br />

म नव बर 2000 से पूव के िचक सा ित-पूित के दाव का भुगतान उ तर देश के<br />

शासनादेश सं या-3-241/दस-308(9)/2000 दनांक: 13 फरवर, 2001 के ारा<br />

पूववत ् अ तरा जीय समायोजन के अ तगत कया जा रहा ह)।<br />

7- सामूहक बीमा योजना स बधी भुगतान।<br />

(2)- उपयु त सभी मद के भुगतान के वाउचर पर बजट साह य म इंिगत सुसंगत लेखा शीषक का<br />

ववरण धन बजट विनयोग (जहॉं आव यक हो) इंिगत करने के साथ-साथ मुख लेखा-शीषक-<br />

अ तरा जीय समायोजन उ तर देश पुनगठन अिधिनयम 2000 दशाया जाय। उपयु त इंिगत मद के

37<br />

वाउचर पर लाल याह से महालेखाकार हेतु यह प ट प से उ लेख कया जाये क यह भुगतान<br />

पुनगठन अिधिनयम के अधीन िनयत ितिथ 9 नव बर, 2000 से पूव का ह तथा औपचारक आदेश क<br />

ित भी देयक के साथ संल न कया जाय।<br />

(3)- पशन स ब धी भुगतान के िलये पुनगठन अिधिनयम-2000 क धरा-54 के साथ पठत आठवीं<br />

अनुसूची के तर-2 म उलखत ह क वतमान उ तर देश से स बधत यद कोई य<br />

सेवािनवृ त होता ह या िनयत ितिथ से पूव अवकाश पर चला जाता ह तब ऐसे पशन स ब धी दावे का<br />

भुगतान उ तर देश से होगा। इसी कार उ त धारा क आठवीं अनुसूची के तर-3 के अनुसार<br />

िनयत दन से ार भ होने वाले और िनयत दन के प चात ् ऐसी तारख को जो के य सरकार ारा<br />

िनयत क जाये सम त होने वाले अविध के बावत ् पैरा-1 एवं पैरा-2 म िनद ट पशन के बारे म उ तर<br />

सयवत रा य को कये गये कु ल समुदाय को संगणना म िलया जायेगा। पशन क हबावत पूववत<br />

उ तर देश रा य के कु ल दािय व का उ तर वत रा य क बीच भाजन जनसं या के अनुपात हम<br />

कया जायेगा और अपने ारा देय अंश से अिधक का संदाय करने के कसी उ तरवत रा य पर<br />

आिध च कम क ित-पूित उ तरवत का कम संदाय करने वाले रा य ारा क जायेगी। पूववत उ तर<br />

देश रा य के काय-कलाप के स ब ध म िनयत दन के ठक पूव सेवा करने वाले और उस दन या<br />

उसके प चात ् सेवािनवृ त होने वाले अिधकार के पशन भुगतान का दािय व उ तरवत रा य का होगा<br />

य क संवधान के अनुसार रा य कमचारय के वेतन एवं पशन का करण रा य का वषय ह।<br />

क तु कसी ऐसे अिधकार को पूववत उ तर देश रा य के कायालय काय-कलाप के स ब ध म सेवा<br />

करने वाले और उस दन या उसके प चात ् सेवा िनवृ त होने वाले अिधकार के पशन भुगतान का<br />

दािय व उ तरवत रा य का होगा य क संवधान के अनुसार रा य कमचारय के वेतन एवं पशन<br />

का करण रा य का वषय ह। क तु कसी ऐसे अिधकार को पूववत उ तर देश रा य के कायालय<br />

काय-कलाप के स ब ध म सेवा के कारण पशन का भाग उ तर देश एवं उ तरांचल के म य<br />

जनसं या के अनुपात म भाजन कया जायेगा। अिधिनयम प ट कया गया ह यद ऐसा कोई<br />

अिधकार रा य के काय-कलाप के स ब ध म सेवा करने वाले रा य िभ न एक से अिधक उ तरवत<br />

रा य के काय-कलाप के स ब ध म सेवा करते रह हो तो पशन अनुद त करने वाले रा य उस सरकार<br />

को ऐसी रकम क ित-पूित करेगा जसके ारा पशन क रकम अनुद त क गई ह जसको िनयत<br />

दन के प चात ् क उसक सेवा के कारण ता पय पशन के भाग का वह अनुपात हो जो ित-पूित<br />

करने वाले रा य के अधीन िनयत दन के प चात ् उसक अह-सेवा का उस अिधकार को उसक पशन<br />

के परयोजनाथ परक प िनयत दन के प चात ् क कु ल सेवा का ह।<br />

(4)- धारा 54 के साथ पठत आठवी अनुसूची के उपरो त ावधान से प ट ह क 09 नव बर,<br />

2000 के पूव िनयु त कमचार क 08 नव बर, 2000 तक क सेवा के पशन/े युट आद स ब धी<br />

देयता उ तरवत रा य म जनसं या के आधार म भाजत होगा तथा 09 नव बर के बाद क सेवा<br />

जस रा य म जतने दन सेवा कया गया हो के आधार पर उस रा य ारा कया जायेगा। सम<br />

ािधकार ारा पशन वीकृ ित होने वाले प म इन त य को लाल याह से प ट उ लेख कर दया

38<br />

जाय, क कतनी सेवा 08 नव बर, 2000 तक पूववत उ तर देश क ह कतनी सेवा उ तरवत<br />

रा य म क गई ह ताक सेवािनवृक लाभ स बधी भाजन सह ढंग से स भव हो सके ।<br />

(5)- उपरो त वषयक अिधक ठान एवं पशन के भुगतान करने से पहले व तीय िनयम संह,<br />

ख ड-5, (भाग-1), तर-74 म पूव स ेा स ब धी िनहत ावधान अ य िनयम, या एवं<br />

सम ािधकार के आदेश क या का कडाई से पालन कया जाना अिनवायं होगा अ यथा<br />

अिनयिमत आदेश करने वाले/भुगतान करने वाले अिधकार अिनयिमत भुगतान के दोषी माने जायेग।<br />

कृ पया उपरो त आदेश का कडाई से अनुपालन सुिनत कया जाये।<br />

भवदय,<br />

इ दु कु मार पा डे<br />

मुख सिचव, व त।<br />

संख ्या 04/व0अनु0-1/2001-2002, उ त ितिथ।<br />

ितिलप िन निलखत को सूचनाथ एवं आव यक कायवाह हेतु ेषत।<br />

1- ी आर0के 0 िसं, संयु त सिचव, गृह मंालय, भारत सरकार, नई द ली।<br />

2- सम त मुख सिचव/सिचव उ तरांचल शासन।<br />

3- धान महालेखाकार, उत ्तर देश (लेखा एवं हकदार) थम इलाहाबाद।<br />

4- महालेखाकार, उ तररांचल 5 ए थान हत रोड स यिन ठा भवन इलाहाबाद।<br />

5- गोपाल कृ णन, धान िनदेशक, ए0ई0ए ड0सी0 कायशाला भारत सरकार महालेखाकार परक-<br />

10 बहादुरशाह जफर रोड, नई द ली।<br />

6- िनदेशक, कोषागार एवं व त सेवाय, उ तरांचल।<br />

7- सम त कोषािधकार, उ तरांचल।<br />

8- रज ार जनरल,/मा0 उ च यायालय।<br />

9- गाड फाइल।<br />

आा से,<br />

(के 0सी0 िम)<br />

अपर सिचव व त।

39<br />

उ तरांचल शासन<br />

व त वभाग (सामा य लेखा)<br />

सं या-0037/26-स0व0/कै प/2001<br />

देहरादून: दनांक 5 फरवर, 2001<br />

कायालय ाप<br />

उ तर पदेश पुनगठन अिधिनयम 2000 के अधीन दनांक 09 नव बर, 2000 के पूव के<br />

अवशेष भुगतान के म म उ तर देश शासन के अिधकारय से हुई वाता तथा अ0शा0प0सं0-ए-2-<br />

III/दस-2001 व त (लेखा) अनुभाग-2 लखनऊ दनांक 30 जनवर, 2001 ारा िनगत कायवृ त के<br />

म म मुझे यह कहने का िनदेश हुआ ह क दनांक 08 नव बर, 2000 तक के लबत करण क<br />

िन निलखत ेणी के भुगतान, उलखत या के अधीन कया जाए:<br />

1. सेवा िनवृ त लाभ (पशन आद) हेतु वीकृ ित अथवा पुनरण उ हं ािधकारय ारा कया<br />

जाए जो अवभाजत रा य उ तर देश म दनांक 08 नव बर, 2000 तक वीकृ ित दान<br />

करने हेतु सम ािधकार घोषत थे। यह यव था दनांक 30 िसत बर, 2001 तक बनायी<br />

रखी जाए। इस अविध म समसत लबत करण का पूणपेण िन तारण भी सुिनत कया<br />

जाए।<br />

2. तर 1 से स बधत भुगतान मु य लेखा शीषक- 8793 अ तरा जीय समायोजन उ00<br />

पुनगठन अिधिनयम के अधीन पु तांकत कये जायगे।<br />

3. भव य िनिध का 90 ितशत भुगतान तथा शेष 10 ितशत धनरािश के अतम िन कासन<br />

तथा भुगतान क कायवाह यथावत उ हं ािधकारय एवं महालेखाकार ारा दनांक 30<br />

िसत बर, 2001 तक क जाती रहे, जैसी दनांक 08 नव बर, 2000 तक यव था थी। इसी<br />

कार क कायवाह कमचार सामूहक बीमा योजना के िलए भी अपनायी जाए।<br />

4. दनांक 08 नव बर, 2000 तक के सेवािनवृ त होने पर अवशेष अजत अवकाश का<br />

नकदकरण तथा गृह जनपद हेतु याा भ ता का भुगतान दनांक 30 िसत बर, 2001 तक<br />

दनांक 09 नव बर, 2000 के पूव के सम ािधकार ारा कया जाए तथा भुगतान मु य<br />

लेखा शीषक- 8793 अ तरा जीय समायोजन उ तर देश पुनगठन अिधिनयम के अधीन कया<br />

जाए जससे महालेखाकार, उ तर देश-उ तरांचल ारा धनरािश का भाजन जनसं या के<br />

आधार पर करते हुए उ तरांचल रा य को ितपूित उपल ध कराय।<br />

5. दनांक 08 नवम ्बर, 2000 तक के सेवा िनवृ त पेशनस क िचक सा ितपूित उ तरांचल<br />

रा य के सम ािधकारय ारा कया जाए तथा मु य लेखा शीषक-8793 अ तरा यीय<br />

समायोजन, उ00 पुनगठन अिधिनयम के अधीन पु तांकत कया जाए जससे महालेखाकार<br />

तर से धनरािश का भाजन जनसं या के आधार पर करते हुए उ तरांचल रा य को ितपूित<br />

उपल ध करायी जाए।

40<br />

6. दनांक 08 नव बर, 2000 तक के देय वेतन, भ ते, याा यय एवं अ य भुगतान उ तरांचल<br />

रा य म िनयु त/कायरत अिधकारय एवं कमचारय के अवशेष दावे ( ले स) उ तरांचल<br />

रा य के सम ािधकार ारा िनयमानुसार भुगतान कया जाए। इस कार कये गये भुगतान<br />

मु य लेखा शीषक-8793 अ तरा यीय समायोजना उ00 पुनगठन अिधिनयम के अधीन<br />

पु तांकत कया जाए तथा महालेखाकार तर से धनरािश का भाजन जनसं या के आधार पर<br />

करते हुए उ तरांचल रा य को ितपूित क जाए।<br />

7. िसवल जमा तथा थानीय िनिध जमा के िनजी खाते (पी0एल0ए0) पूव क भांित संचािलत<br />

कये जाएं। कोषागार तथा वभाग तर पर दनांक 08 नव बर 2000 तक के अतम अवशेष<br />

का लेखा-जोखा अलग से रखा जाए यक यह करण भारत के संवधान के अनु छेद 283 के<br />

काश म उ तर देश के बजट मैनुअल के तर-196 के अधीन दोन रा य के आपसी करार<br />

अथवा महालेखाकार के मा यम से िन तारत कया जाएगा।<br />

8. उ तर देश समेकत िनिध से िभ न वाहय एजेन ्सी या य क जमा साख-सीमा<br />

(ड0सी0एल0) जो दनांक 08 नव बर 2000 तक जमा कया गया हो (यथा के सरकार से<br />

उपल ध धनरािश, टेहर हाइो इलैक डेवलपमट, सांसद िनिध आद) उसका भुगतान करते<br />

हुए कोषागार/वभाग तर पर अलग से लेखा-जोखा रखा जाए यक इस करण म द रा य<br />

के आपसी करार अथवा महालेखाकार के मा यम से अतम िनणय िलया जाएगा।<br />

9. उ तर देश से जो अिधकार/कमचार उ तरांचल का वक प देकर पूव अिधान से वेतन तथा<br />

याा भ ता का अिम लेखाकार उ तरांचल म कायभार हण कये ह, वे उ त धनरािश वेतन<br />

से कटाकर या चालान ारा मु य लेखा शीषक 8793 अ तरा यीय समायोजन उ00 पुनगठन<br />

के अधीन जमा करगे तथा महालेखाकार तर पर इस धनरािश का भाजन जनसं या के<br />

आधार पर कया जाएगा।<br />

10. शासनादेश सं या-002/कै प/िसवल/बजट 200-2001, दनांक 10 नव बर, 2000 का तार<br />

12 एवं 13 उ त सीमा तक संशोिधत माना जाए।<br />

कृ पया उपरो त के म म सम अिधकारय ारा कायवाह क जाए।<br />

भवदय,<br />

(इ दु कु मार पा डे)<br />

सिचव।<br />

सं या 0037(1)/26/स0व0/कै प/2001 त दनांक<br />

ितिलप िन निलखत को सूचनाथ एवं आव यक कायवाह हेतु ेषत।<br />

1- सिचव, व त उ तर देश शासन, लखनऊ, व त वभाग के शासनादेश सं या-ए-2- III/दस-<br />

2001, दनांक 30 जनवर, 2001 के म म।<br />

2- महालेखाकार, उ तर देश-उ तरांचल 5ए थान हल रोड स यिन ठा भवन इलाहाबाद।<br />

3- सम त मुख सिचव/सिचव उ तरांचल शासन।<br />

4- सम त वभागा य/कायालया य, उ तरांचल।<br />

5- सम त कोषािधकार, उ तरांचल।

41<br />

6- पुनगठन आयु त, उ तरांचल, वकास भवन, सिचवालय, लखनऊ।<br />

7- रेजीडे ट किम नर, उ तरांचल, नई द ली।<br />

8- रज ार मा0 उ च यायालय, उ तरांचल, नैनीताल।<br />

9- उ तरांचल शासन के सम त अनुभाग।<br />

आ से<br />

(के 0सी0 िम)<br />

अपर सिचव।

42<br />

उ तरांचल शासन<br />

व त वभाग<br />

सं या-11/व0अनु0-3/2002<br />

देहरादून: दनांक 5 अैल, 2002<br />

कायालय ाप<br />

दनांक 4 माच 2002 को उ तर देश एवं उ तरांचल रा य के बीच पशन से स बधत<br />

भुगतान के अ तरा यीय समायोजन एवं पशन या के लेखांकन के स ब ध म दोन सरकार के<br />

ितिनधय के साथ महालेखाकार क अ यता म आयोजत गो ठ म िलये गये िनणय के अनुसार<br />

मुझे यह सूिचत करने का िनदेश हुआ ह क पशन से स बधत सम त वीकृ ितयॉं जो 31-3-2002<br />

तक दोन रा य ारा िनगत क जायेगी, वह सीधे स बधत कोषागार को भुगतान हेतु ेषत क<br />

जाय।<br />

2- दनांक 1-4-2002 अथवा उसके बाद िनगत वीकृ ित िनयमानुसार महालेखाकार के मा यम से<br />

वशेष सील या के अ तगत स बधत रा य के कोषागार म ेषत क जायेगी।<br />

3- कृ पया उपरो तानुसार कायवाह क जाय।<br />

(के 0सी0 िम)<br />

अपर सिचव।<br />

सं या (1)/व0अनु0-3/2002 त दनांक<br />

ितिलप िन निलखत को सूचनाथ एवं आव यक कायवाह हेतु ेषत:<br />

1- धान महालेखाकार, उ तर देश, इलाहाबाद।<br />

2- महालेखाकार, उ तरांचल 5-ए थान हल रोड स यिन ठा भवन इलाहाबाद।<br />

3- मुख सिचव व त उ तर देश शासन, लखनऊ1<br />

4- िनदेशक, कोषागार उ तर देश, 1018 जवाहर भवन, आशोक माग, लखनऊ।<br />

5- िनदेशक, कोषागार एवं व त सेवाय, उ तरांचल 23 ल मी रोड, देहरादून।<br />

6- सम त वभागा य/कायालया य उ तरांचल सरकार।<br />

7- सम त कोषािधकार उ तरांचल।<br />

8- उ तरांचल सिचवालय के सम त अनुभाग।<br />

9- गाड फाइल।<br />

आा से<br />

(के 0सी0 िम)<br />

अपर सिचव।

43<br />

शासनादेश सं या-1009/व0अनु0-4/2003, दनांक 15 िसत बर, 2003<br />

ारा यथा अंगीकृ त भारत के संवधान<br />

के अनु छेद 283 के ख ड (2) के अधीन<br />

उ तरांचल के रा यपाल ारा िनगत<br />

कोषागार िनयमावली<br />

अनुभाग-1 सं त शीष तथा ार भ<br />

I- ये िनयम ‘’उ तरांचल कोषागार िनयमावली, 2003’’ कहे जा सक गे।<br />

1- (क) यद सरकार कसी वप को िनवारत करने या कसी कठनाई के िनराकरण के िलए,<br />

जो इन िनयम के लागू होने के परणाम वप उ प त हो सके गा, ऐसा करना आव यक या<br />

समीचीन समझे, तो वह ऐसे िनब धन तथा शत, यद कोई हो, जसे वह अिधरोपत करना<br />

उिचत समझे, के अ यधीन कसी मामले के वग म इस िनयमावली के कसी ावधान को<br />

अिभमु त या िशिथल कर सके गी।<br />

अनुभाग-2 परभाषाय<br />

2- इस िनयमावली म, जब तक स दभ से अ यथा अपेत न हो, िन निलखत अिभ ययॉं का<br />

एत ारा उनको समनुदेिशत अथ होगा, अथात:<br />

(क) ‘’ रा य सरकार’’ तथा ‘’रा यपाल’’ का अिभाय से मश: उ तरांचल क रा य,<br />

सरकार तथा रा यपाल से ह।<br />

(ख) ‘’संिचत िनिध’’ का अिभाय रा य क संिचत िनिध से ह, जसम सरकार ारा ा त<br />

सभी राज व, कोषागार वप को जार करके सरकार ारा ऋण या अिम के तरके<br />

के िलए गए सभी ऋण तथा ऋण क पुनअदायगी म सरकार ारा ा त सभी धन<br />

को संवधान के अनु छेद 266 के अ तगत जमा कया जाता ह। इस िनिध से कसी<br />

धनरािश का विनयोजन, विध के अनुसार तथा संवधान म उपबधत योजन के<br />

िलए तथा ढंग के िसवाय, नहं कया जा सकता।<br />

(ग) ‘’आकमक िनिध’’ का अिभाय संवधान के अनु छेद 267 के ख ड (2) के<br />

िनब धन म उ तरांचल आकमक िनिध अिधिनयम, 2001 (2001 का उ तरांचल<br />

अिधिनयम सं या II) के अधीन थापत रा य क आकमक िनिध से ह।<br />

(घ) ‘’लोक लेखा’’ का अिभाय रा य का लोक लेखा से ह, जसम सरकार ारा अथवा<br />

सरकार क और से ा त सभी अ य लोक धन, जैसे िनेप, आरत िनिध, ेषत<br />

धन को जो संिचत िनिध का भाग नहं होता, को संवधान के अनु छेद 266 (2) तथा<br />

284 के िनब धन म शािमल कया जाता ह। लोक लेखा से संवतरण वधान म डल<br />

ारा मत के अ यधीन नहं ह यक ये संिचत िनिध से िनगत कए गए धन नहं ह।

44<br />

(ड)<br />

(छ)<br />

(ज)<br />

(झ)<br />

(ञ)<br />

(ट)<br />

(ठ)<br />

‘’बैक’’ का अिभाय भारतीय रजव बक के बैकं ग वभाग का कोई कायालय या शाखा,<br />

भारतीय रजव बैक अिधिनयम, 1934 (1934 का अिधिनयम सं या 2) के ावधान के<br />

अनुसार भारतीय रजव बक के अिभकता के प म कायरत भारतीय टेट बक क कोई<br />

शाखा तथा भारतीय टेट बक (सहायक बक) अिधिनयम, 1959 (1959 का अिधिनयम<br />

सं या 38) क धारा 2 म यथा परभाषत सहाकय बक क कसी शाखा से ह, जो<br />

भारतीय टेट बक अिभकता या भारतीय रजव बैक ारा िनयु त कसी अ य<br />

अिभकता के प म सरकार कारबार का सं यवहार करने के िलए ािधकृ त ह।<br />

‘’कले टर’’ या ‘’जला अिधकार’’ का अिभाय जले के मुख से ह तथा इस<br />

िनयमावली के योजन के िलए कले टर के कत य का िनवहन करने के िलए त समय<br />

ािधकृ त कसी अ य अिधकार भी समिलत ह।<br />

‘’महालेखाकार’’ का अिभाय भारत के िनयंक-महालेखा परक के अधीन थ लेखा<br />

परा तथा लेखा कायालय के मुख से ह, जो रा य के लेखाओं को रखता ह तथा<br />

भारत के िनयंक-महालेखा परक क ओर से उन लेखाओं के स ब ध म लेखा<br />

परा काय का योग करता ह।<br />

‘’ भारतीय लेखा परा वभाग’’ का अिभाय भारत म तथा भारत के िनयंक<br />

महालेखा परक के अधीन थ होने वाले अिधकार तथा अिध ठान से ह, जो संघ के<br />

या रा य के लेखाओं को रखने तथा लेखा परा करने या इन कत य म एक या<br />

कसी पर िनयोजत कये गये ह।<br />

‘’सवंधान’’ का अिभाय भारत के संवधान से ह।<br />

‘’सरकार सेवक’’ उस य को शािमल करता ह, जो, यप क तकनीक प से<br />

िनयिमत सरकार अिध ठापन म का न हो, सरकार क ओर से धन ा त करने या<br />

संवतरत करने के िलए ािधकृ त ह।<br />

‘’सरकार लेखा’’ रा य के संिचत िनिध लेखा, आकमक िनिध लेखा तथा लोक लेखा<br />

को शािमल करता ह।<br />

अनुभाग-3 सरकार लेखा म अवथत धन क अवथित<br />

3- िनयम 7 के उप िनयम (2) म यथा उपबंिधत के िसवाय, सरकार लेखा म अवथत धन को<br />

या तो कोषागार म या बक म धारण करना चाहए। बक म िनेप िलए गए धनरािश को रा य<br />

क ओर से बक क पुतकाओं म धारत एक सामा य िनिध के प म माना जाएगा। बक म<br />

ऐसे धनरािश का िनेप को भारतीय रजव बक अिधिनयम, 1934 (1934 का अिधिनयम<br />

सं या 2) क धारा 21 के अ तगत रा यपाल तथा बक के म य कए गए करार के िनब धन<br />

ारा शािसत कया जाएगा (संल नक- ‘’क’’)

45<br />

अनुभाग -4 कोषागार पर िनय यण क सामा य णाली<br />

जला कोषागार<br />

4- (1) जब तक सरकार, महालेखाकार से परामश के प चात ् कसी मामल म अ यथा<br />

िनद ट नहं करती ह, तब तक येक जला म एक कोषागार होगा। यद कसी जला म<br />

सरकार लेखा म अवथत धन बक म नहं जमा कया जाता ह, तो उस जला के कोषागार<br />

को दो वभाग म, लेखाकार के भार के अ तगत लेखा का वभाग तथा कोषपाल के भार के<br />

अ तगत नकद वभाग, म वभाजत कया जाएगा।<br />

अपवाद-िन निलखत जल म से एक से अिधक व त कोषागार हगे:<br />

पौड- लै सडाउन एवं कोटार<br />

हरार- डक<br />

टहर गढवाल- नरे नगर<br />

(2) कोषागार कले टर के सामा य भार म होगा, जो अपने अधीन थ कोषािधकार को<br />

तुर त कायपालक िनयंण सपेगा क तु अपने को शासिनक िनय ण से िनवहत<br />

नहं कर सके गा। कले टर इस िनयमावली ारा या के अधीन वहत या के<br />

समुिचत अनुपालन के िलए तथा सरकार, महालेखाकार तथा भारतीय रजव बक ारा<br />

कोषागार से अपेत सभी ववरणय के समयिन ठ तुित के िलए उ तरदायी होगा।<br />

इस िनयम के अ यधीन, कोषागार के कारबार के िलए कले टर तथा कोषािधकार का<br />

मश: उ तरदायी होगा, जैसा क ऐसे िनयमावली के अनुसार परभाषत कया जाय,<br />

जसे सरकार का व त वभाग, महालेखाकार से परामश के प चात ् अनुमोदत करे।<br />

(3) ऐसे ढंग म, जैसा सरकार का व त वभाग महालेखाकार से परामश के प चात ् वहत<br />

कर, कोषागार म मािसक नकद अितशेष, यद कोई हो, को स यापत तथा माणत<br />

करने का तथा ऐसे ाप म एवं स यापन के प चात ् जैसा महालेखाकार अपेा करे,<br />

ऐसे अितशेष के मािसक धनरािश को तुत करने के कत य का उ तरदािय व<br />

कोषािधकार ारा या ऐसे अ य अिधकार, जसे सरकार विनद ट कर, ारा हण<br />

कया जाएगा। इसका अनुपालन कले टर ारा छह मास क येक अविध म कम से<br />

कम एक बार कले टर ारा यगत प से कया जाना चाहए।<br />

(4) जब जला म नया कले टर िनयु त कया जाता ह, तब वह अपनी िनयु क रपोट<br />

तुर त महालेखाकार को करेगा तथा नकद अितशेष क धनरािश टा प आद जसे<br />

अपने अिधकार म िलया ह, को महालेखाकार को माणत करेगा। माण-प ऐसे ाप<br />

म तथा ऐसे स यापन के बाद तुत कया जाएगा, जैसे सरकार का व त वभाग,<br />

महालेखाकार से परामश के प चात ् वहत करे।<br />

(5) कोषागार के समुिचत ब ध तथा काय के िलए उ तरदािय व का कोई भाग भारतीय<br />

लेखा परा वभाग के अिधकारय पर यागिमत नहं होगा। भारतीय लेखा परा<br />

वभाग के अिधकारय ारा कोषागार का िनरण, कले टर को अपने ब धन तथा<br />

िनरण के उ तरदािय व से अवमु त नहं करेगा।

46<br />

उपकोषागार<br />

5- यद सावजिनक कारबार क अपेाएं जला कोषागार म एक या अिधक उप कोषागार क<br />

थापना को आव यक बना देती ह, तो उसके शासन के िलए तथा उसम कारबार के समुिचत<br />

संचालन के िलए ब ध ऐसा होगा, जैसा सरकार के व त वभाग ारा महालेखाकार से परामश<br />

के प चात ् वहत कया जाय। उप कोषागार म धन क ाि तथा अदायगी को दैिनक लेखा<br />

को जला कोषागार के लेखा म शािमल कया जाना चाहए।<br />

अनुभाग- 5 सरकार लेखा म धन क अदायगी<br />

6- (1) इस धारा म इसम, इसके प चात ् यथा उवबधत के िसवाय, सरकार सेवाक को<br />

अपने पदय मता म द त या ारा ा त सभी धन, जैसा क संवधान के अन छेद 266,<br />

267 या 284 म परभाषत कया गया ह, को अस यक् वल ब के बना पूण प म कोषागार<br />

या बक म अदा कया जायेगा। यथा पूव त ा त धन का वभागीय यय को पूरा करने के<br />

िलए विनयोजत कया जायेगा, तथा सरकार लेखा से अ यथा अितर त नहं रखा जायेगा।<br />

सरकार का कोई वभाग अपेा नहं कर सके गा क सरकार लेखा पर उसके ारा ा त कोई<br />

धनरािश उस लेखा के बाहर रखा जाय। यद कोई न उठता ह क सरकार सेवक ारा ा त<br />

या िनेप कया गया धन उनके पदय मता म उसके ारा ा त कया गया ह या उसको<br />

िनेप कया गया ह या नहं, तब न सरकार के व त वभाग को िनद ट कया जायेगा,<br />

जसका िनणय उस पर अतम होगा।<br />

(2) उप िनयम (1) म अ तव ट कसी चीज के होते हुए भी, उन ािय से संदेय कसी<br />

यय के िलए सरकार लेखा पर ािय का य विनयोजन तथा वशेष प म<br />

वभागीय यय के िलए वभागीय ािय का य विनयोजन िन निलखत मामल<br />

म ािधकृ त ह, अथात ्-<br />

(क) समन तथा सूचनाओं के काशन तथा तमीली के लेखा पर िसवल, राज व<br />

तथा दाडक मामल म आहार धन, याा, साय के शु क तथा भ ता,<br />

कमीशन तथा ववाचन के शु क तथा अ य भार, िसवल कै दय के यय,<br />

तथा अ य समान योजन के िलए ा त धन के मामले म;<br />

(ख) िसवल यायालय म ा त िनेप तथा ऐसे िनेप के ितदाय के िलए दाव<br />

को पूरा करने के िलए यायालय ारा उपयोग कये गये िनेप के मामले म;<br />

(ग) वतमान काय पर यय को पूरा करने के िलए सावजिनक िनमाण वभाग के<br />

वभागीय विनयम के अनुसार उपयोग कये हुए या वेतन तथा याा भ ता<br />

भार को पूरा करने के िलए महालेखाकार के ािधकार के अधीन उस वभाग<br />

ारा उपयोग कये गये नकद ािय के मामले म;<br />

(घ) वन वभाग ारा ा त कये गये तथा त काल थानीय यय को पूरा करने म<br />

उपयोग कये गये नकद के मामले म;

47<br />

(ड) ठेके दार से उनके िनवदाओं के साथ ा त अिम धनरािश, यद वह उसी दन<br />

ितदाय कया जाता ह, के मामले म;<br />

(च) नोटेर अिधिनयम, 1952 (1952 का अिधिनयम सं या 53) के अधीन िनयु त<br />

सरकार सेवक ारा ा त तथा ऐसे नोटेर के प म अपने कत य के िनवहन<br />

म उनके ारा उपगत विधक यय को पूरा करने के िलए उपयोग कये हुए<br />

शु क के मामले म;<br />

(छ) कै दय के पास उनके जेल म वेश के समय ा त तथा उनके अवमु पर<br />

अ य कै दय का समान बकाया धनरािश के वभागीय विनयम के अधीन जेल<br />

अधीक ारा पुनअदायगी के िलए यु त नकद के मामले म;<br />

(ज) दशनी म वय आगम के कारण या दशन पकार या दिशत व तुओं<br />

को दशनी म भेजने के िलए अिभदाय के कारण सामा य जन से उोग<br />

वभाग के अिधकारय ारा ा त नकद के मामले म;<br />

(झ) कृ ष वभाग के वभागीय विनयम के अनुसार कमीशन तथा अ य वय<br />

भार पर यय को पूरा करने के िलए उपयोग कये गये समान या बाग तथा<br />

कृ ष उ पादन के वय आगम के कारण ािय के मामले म;<br />

(ञ) नीलामकार को संद त कमीशन पर यय को पूरा करने के िलए, नीलामकार के<br />

मा यम से यय न कये गये सरकार स प के वय आगम के कारण<br />

ािय के मामले म;<br />

(ट) अिभलेख, रज टर, समन इ याद क ितिलपय को िलखने या तैयार<br />

करने म िनयोजत या िगरतार को वार ट, समन तथा नोटस को तामील<br />

करने म तथा कु क क गयी स प के अिभहण, वय तथा परदान के<br />

आदेश के िन पादन म िनयोजत यय के पारिमक अदायगी के िलए या<br />

कायालय आकमकताओं पर यय के कारण या पंचायत अदालत के<br />

ेािधकार के अ तगत थत गांव सभा के अितशेष के संवतरण के िलए<br />

पंचायत राज अिधिनयम, 1995 के अधीन पंचायती अदालत ारा वसूले गये<br />

यायालय शु क तथा जुमान के मामले म;<br />

(ठ) कांजी हाउस, चाहे वयं थानीय िनकाय ारा यत: िनिमत हो या ब ध<br />

कया गया हो, के स ब ध म, पशु अितचार अिधिनयम, 1871 के अ तगत<br />

अव कये गये पशु इ याद के जुमान (मज ेट के जुमान के अितर त)<br />

तथा अितशेष वय आगम के मामले म;<br />

(ड) स ब िलपक के पारिमक क अदायगी के िलए पुिलस विनयम के<br />

अनु छेद 183 के उप अनु छेद 2 तथा 3 म वणत शु क के मामले म।<br />

(ढ) (िनकाल दया गया)<br />

पर तु वभागीय ािय को शािमल करके सरकार लेखा पर ािय के य<br />

विनयोजन के िलए एत ारा वणत ािधकार का अथ सरकार लेखा से याहरण

48<br />

तथा अदायगी के लेखा के बाहर ऐसे विनयोजन से स बधत ािय तथा अदायिगय<br />

को रखने के िलए ािधकार के प म नहं लगाया जायेगा।<br />

7- कोई सरकार सेवक, सरकार क वशेष अनुा के िसवाय, इस िनयमावली के अनुभाग-7 के<br />

ावधान के अधीन सरकार लेखा से याहत धन को बक म िनेप नहं कर सके गा।<br />

8- सरकार क ओर से धन ापत करने, ऐसे धन के िलए रसीद वीकृ त करने तथा सरकार लेखा<br />

म उसे जमा करने म सरकार सेवक या अ य संह ािधकारय ारा तथा ऐसे धन को<br />

ापत करने एवं उसके िलए रसीद को वीकृ त करने म कोषागार तथा बक ारा अंगीकृ त क<br />

जाने वाली या ऐसी होगी, जो सरकार के व त वभाग ारा, महालेखाकार से परामश के<br />

प चात ् वहत कया जाय, इस कार वहत क गयी या, अ य मामल के अितर त, यह<br />

सुिनत करने के िलए ावधान अ तव ट करती ह, क<br />

(1) कोषागार म धन अदा करने वाला कोई य इसके साथ ऐसे ाप म, जैसा<br />

क वहत कया जाय, ापन पेश करेगा, जो प ट प से अदायगी क<br />

कृ ित तथा य या सरकार सेवक, जसके लेखा पर यह कया जाता ह, को<br />

दिशत करेगा तथा इस कार बदले म दये जाने वाले रसीद क तैयार के िलए<br />

तथा जमा के समुिचत लेखा वगकरण तथा सरकार तथा स ब वभाग के<br />

म य इसके वतरण के िलए सभी आव यक सूचनाओं को अ तव ट करेगा;<br />

(2) उन थान म, जहां धन को बक म िनेप कया जाना ह, ापन या चालान,<br />

जहां अ यथा ावधािनत ह के िसवाय, यत: बक म पेश कया जायेगा;<br />

सामा य जनता से धन ा त करने वाले सरकार के सभी वभाग या तो तीन<br />

ितिलपय म चालान के मुत ाप को िन:शु क लेखा के सुसंगत शीष म<br />

भरकर मांग करने वाले िनेपकताओं को दगे या नकद, चेक पो टल आडर,<br />

धनादेश इ याद म अदायगी ा त करने के िलए यव था करगे। चालान को<br />

पुन: ह तार के िलए वभागीय अिधकार के सम पेश करने क अपेा नहं<br />

क जायेगी यक उसम के ववरण क जांच पहले ह चालान िनगत करने<br />

वाले अिधकार ारा कर ली गयी होती ह। बक को उसे स यापत करने के<br />

िलए क चालान म म ह तथा समुिचत ािधकार ारा जार कया गया ह,<br />

सम बनाने के अनुम म चालान ाप के अतम त भ म, अदायगी<br />

ा त करने के िलए बक के आदेश को कु छ वभागीय अिधकार ारा<br />

ह तारत कया जाना चाहये, जसका नमूना ह तार बक को दया जाना<br />

चाहये;<br />

(3) यद बक म चेक कसी िनयमावली के अधीन सरकार बकाय क अदायगी म<br />

वीकार कया जाता ह, तो के वल वा तवक चेक के िलए रसद दया जायेगा,<br />

क तु अदायगी के िलए औपचारक रसीद तब तक द त नहं क जायेगी जब<br />

तक चेक बक ारा वीकार नहं कया गया ह, जस पर वह आहरत कया<br />

जाता ह; तथा

49<br />

(4) उन थान पर, जहां धन को बक म िनेप कया जाना ह, ािय क सूचना,<br />

जो इस िनयमावली के अधीन बनाये गये कसी ावधान के अनुसार लोक<br />

अिधकारय या वभाग को भेजा जाना ह तथा कसी ऐसे ावधान ारा<br />

अपेत समेकत ािय या माण-प या रसीद को कसी लोक अिधकार<br />

या वभाग को दया जाना ह, कोषागार ारा तथा न क बक ारा द जायेगी।<br />

अनुभाग-6 सरकार लेखा से स बधत या अवथत धन क अिभरा<br />

9- (1) सरकार सेवक के पास के तथा कोषागार म धारत धन के सुरत अिभरा के िलए<br />

या वैसी होगी, जैसा सरकार के व त वभाग ारा महालेखाकार से परामश के पश ्चात ्<br />

वहत कया जाय।<br />

(2) बक म जमा कये गये सरकार धन क सुरत अिभरा के िलए बक उ तरदायी ह।<br />

अनुभाग-7 सरकार लेखा से धन का याहरण<br />

्<br />

्<br />

10- इस अनुभाग म अपने सजातीय पद के साथ ‘’ याहरण’’ अ य देश म संवतरण के<br />

अितर त रा य के या ओर से संवतरण के िलए सरकार लेखा से िनिधय के याहरण को<br />

िनद ट करता ह।<br />

11- जब सरकार का व त वभाग महालेखाकार के परामश के प चात कसी मामले म अ यथा<br />

िनद ट न करे, तब तक धन सरकार लेखा से कोषािधकार को या इसके िलए महालेखाकार<br />

ारा ािधकृ त भारतीय लेखा परा वभाग के अिधकार क िलखत अनुा के बना यात<br />

नहं कया जा सके गा।<br />

12- महालेखाकार सरकार ारा ािधकृ त कसी योजन के िलए याहरण क अनुा दे सके गा।<br />

जब तक इस िनयमावली ारा या सरकार के कसी विश ट आदेश ारा अिभ य त प से<br />

ािधकृ त न कया जाय, तब तक महालेखाकार अपने ेािधकार क सीमा के बाहर कसी<br />

थान पर याहरण क अनुा नहं दे सके गा।<br />

13. (1) इस अनुभाग म इसम इसके प चात यथा उपबधत के अ यधीन, कोषािधकार<br />

िन निलखत योजन म से सभी या कसी के िलए याहरण क अनुा दे सके गा, अथात ्:<br />

(1) आहरण अिधकार को सरकार से बकाया धनरािश को अदा करने के िलए;<br />

(2) (1) अ य सरकार सेवक; या<br />

(2) गैर सरकार पकार; ारा िनकट भव य म सरकार के व पेश कये<br />

जाने वाले स भा य दाव को पूरा करने के िलए िनिध को आहरण अिधकार<br />

को देने के िलए;<br />

(3) अ य सरकार सेवक, जससे समान दावा को पूरा करना ह, को िनिध देने के िलए<br />

आहरण अिधकार को सम बनाने के िलए;

50<br />

(4) गैर सरकार पकार को सरकार ारा बक से या कोषागार से सीधे धनरािश अदा करने<br />

के िलए;<br />

(5) सरकार लेखा म अवथत धन का विनयोग करने के िलए सश त ािधकार<br />

अिधकार के मामले म, ऐसे विनयोग के योजन के िलए;<br />

(6) आहरण अिधकार को अपने कायालय को वीकृ त थायी अिम के लेखा पर धनरािश<br />

अदा करने के िलए;<br />

(7) सहायता अनुदान, अिभदाय, छावृ, वजीफा इ याद के लेखा पर धन अदा करने के<br />

िलए;<br />

ट पणी:- सहायता अनुदान, अिभदाय श द यय के ऐसे संवग, जैसे थानीय िनकाय, धािमक, पूव या<br />

शेणक सं थान को अनुदान, सावजिनक दशनी तथा मेल को अिभदान, वैवेकक अनुदान<br />

से यय तथा आकमक ितय, इ याद के िलए राजपत तथा अराजपत दोन, सरकार<br />

सेवक को ितकर को शािमल करता ह;<br />

(8) ऋण तथा अिम के लेखा पर धनरािश अदा करने के िलए।<br />

(2) जब तक महालेखाकार ारा अिभ य त प से ािधकृ त न कया जाय, कोषािधकार<br />

इस िनयम के ख ड (1) म न विनद ट कसी योजन के िलए याहरण क अनुा<br />

नहं देगा।<br />

14- िनयम 23 तथा 24 म यथा उपबधत के िसवाय, कोषािधकार तब तक कसी योजन के<br />

िलए याहरण को अनुा नहं देगा जब तक याहरण के िलए दावा ऐसे य ारा ऐसे<br />

ाप म नहं पेश कया जाता ह तथा ऐसे जांच के िलए कोषािधकार ारा समाधान दान प<br />

म नहं तुत कया गया ह, जैसा क सरकार का व त वभाग, महालेखाकार से परामश के<br />

प चात ् वहत कर। इस कार वहत या, अ य मामल के अितर त, यह सुिनत करने<br />

के िलए ावधान अ तव ट करती ह-<br />

(1) क सरकार के व दावा रखने वाला कोई य स यक् प से टापत तथा<br />

पावतीयु त, जहां आव यक हो, अपने वाउचर को कोषागार पर पेश कया ह तथा क<br />

जब तक विश ट प से अ यथा उपबधत न हो, तब तक ऐसे दावा को अदा नहं<br />

कया जायेगा जब तक दावा पहले कोशागार म पेश न कया गया हो तथा कोषागार<br />

ारा अदायगी को िनदश न दया गया हो;<br />

(2) क जहां उप कोषागार को कोषािधकार के संदभ के बना वप के कितपय वग को<br />

भुनाने के िलए सरकार ारा वशेष प से अनुा द जाती ह, वहां ऐसे वप क<br />

अदायगी, वशेष ब ध के अधीन तथा विश ट अवसर पर के िसवाय, को जला<br />

कोषागार पर भी अनुात नहं कया जायेगा; तथा<br />

(3) क सभी वप तथा वाउचर, जस पर कोषािधकार ारा अदायगी कया जाना ह या<br />

जो बक या कोषागार पर अदायगी के िलए उसके ारा मुखांकत ह, दिशत करगे क<br />

कसी लेखा के शीष म अदायगी िलखा जायेगा, अदायगी क धनरािश को कै से सरकार

51<br />

तथा वभाग के म य आवंटत कया जाना ह तथा कौन धनरािश, यद हो, संघ<br />

सरकार के राज व से स बधत ह।<br />

15- कोषािधकार को कोषागार पर पेश कये मांग क अदायगी करने का सामा य ािधकार नहं ह,<br />

उसका ािधकार इस िनयमावली के अधीन या ारा ािधकृ त अदायगी को करने तक सीिमत<br />

ह। यद कसी कार क मांग को अदायगी के िलए कोषागार पर पेश कया जाता ह, जो इस<br />

िनयमावली के अधीन या ारा ािधकृ त नहं ह या महालेखाकार से ा त वशेष आदेश ारा<br />

आ छादत नहं ह, तो कोषािधकार ािधकार के अभाव के िलए अदायगी से इ कार कर देगा।<br />

कोषािधकार को अदायगी वीकृ त करने वाले सरकार आदेश के अधीन काय करने का ािधकार<br />

तब तक नहं ह, जब तक आदेश अदायगी करने के िलए उसको अिभ य त आदेश न हो; तथा<br />

ऐसे विश ट आदेश को, अ याव यकता के अभाव म, महालेखाकार के मा यम से भेजा जाना<br />

चाहए।<br />

16- कोषािधकार दावा का स मान नहं करेगा जसे वह ववाद यो य मानता ह। वह दावेदार से इसे<br />

महालेखाकार को िनद ट करने क अपेा करेगा।<br />

17- िनयम 20 तथा 21 ारा यथा उपबधत के िसवाय, जब तक सरकार सामा य या वशेष<br />

आदेश ारा अ यथा िनदश न दे, तब तक अदायगी उस जला म क जायेगी, जसम दावा<br />

उ प न होता ह।<br />

18- राजपत सरकार सेवक, जो अपना अवकाश वेतन भारत म आहरण करता ह, का अवकाश<br />

वेतन रा य के कसी जला म अदा कया जा सके गा। अराजपत सरकार सेवक का वेतन<br />

के वल उस जला म अदा कया जा सके गा, जसम उसका वेतन आहरत कया जा सकता यद<br />

वह काय पर होता।<br />

ट पणी- रा य के बाहर अदायगी के िलए, िनयम 33 (3) देख।<br />

19- भारत म संदेय पशन रा य के कसी जला म अदा कया जा सके गा।<br />

ट पणी- रा य के बाहर अदायगी के िलए, िनयम 33 (3) देख।<br />

20- कोई याहरण सरकार सेवा म नये प म िनयु त य के अितर त सरकार सेवक को<br />

वेतन या भ त के अदायगी के कसी म के थम के िलए दावा पर जला म तब तक<br />

अनुात नहं कया जायेगा, जब तक दावा ऐसे ाप म, जैसा क भारत के िनय क<br />

महालेखा परक ारा वहत कया जाय, अतम वेतन माण-प ारा समिथत न हो।<br />

कोषािधकार सरकार सेवक, जसने वह अतम वेतन माण-प वीकृ त कया ह, के वेतन<br />

तथा भ त के स ब ध म कसी याहरण क तब तक अनुा नहं दे सके गा, जब तक<br />

माण-प पहले समपत नहं कया जाता ह।<br />

21- कोषािधकार दावा, जसके व उसे याहरण क अनुा द गयी ह, के वैधता क वीकृ ित<br />

के िलए तथा सा य, क अदाता वा तव म यात धनरािश को ा त कर िलया ह, के िलए<br />

महालेखाकार के ित उ तरदायी होगा।<br />

22- कोषािधकार येक अदायगी, जो वह कर रहा ह, क कृ ित के स ब ध म पया त सूचना<br />

ा त करेगा तथा वाउचर जो औपचारक प से उस सूचना को तुत नहं करता, को तब तक

52<br />

वीकार नहं करेगा जब तक वैध कारण नहं ह, जसे वह इसक अपेा करने के लोप के िलए<br />

िलखत म अिभिलखत करेगा।<br />

23- कोषािधकार अदायगी के िलए अपने को तुत कये गये कसी वप म अंकगणतीय<br />

अपया तता या प अ ुट का सुधार कर सके गा क तु वह कसी सुधार, जसे वह करता ह,<br />

क सूचना आहरण अिधकार को देगा।<br />

24- कले टर, अ याव कता क थित म, िलखत म आदेश ारा इस िनयमावली के ावधान का<br />

अनुसरण कये बना, पशन क अदायगी न होने वाले अदायगी को करने के िलए कोषािधकार<br />

को ािधकृ त कर सके गा तथा अपेा कर सके गा। कसी ऐसे मामले म, कले टर तुर त अपने<br />

आदेश क ितिलप तथा इसक अपेा करने वाली परथित का ववरण असारत करेगा<br />

तथा कोषािधकार तुर त महालेखाकार को अदायगी क रपोट देगा।<br />

ट पणी- इस िनयम के अधीन कले टर क वशेष शायां अ याव यकता म अितर त जला<br />

मज ेट,जला के मु यालय से दूर उप ख ड के मु यालय पर रहने वाले उप ख डय<br />

अिधकारय ारा, जब जला मु यालय से संसूचना यवधािनत ह, तथा कले टर के कत य का<br />

िनवहन करने वाले अिधकारय ारा भी, जब प चावत मु यालय से अनुपथत ह या अपने<br />

कत य के िनवहन म अम हो गया ह, यु त क जा सके गी। इस िनयम के अधीन विश ट<br />

शाय को के तथा रा य के स पूण शासिनक े को आ छादत करने के िलए माना<br />

जायेगा।<br />

25- सरकार, जो चेक के मा यम से धन का आहरण करने के िलए ािधकृ त ह, बक या कोषागार,<br />

जस पर वह आहरण करती ह, को योग म लाये गये येक चेक बुक क सं या तथा चेक<br />

क सं या, जसे वह अ तव ट करता ह, क सूचना देगा।<br />

26- जब सरकार सेवक, जो कोषागार या बक पर संदेय चेक या वप को आहरत करने या<br />

ितह तारत करने के िलए ािधकृ त ह, अपने कायालय का भार दूसरे को सपता ह, तब<br />

वह कोषािधकार या बक, यथाथित को अवमु त होने वाले सरकार सेवक के ह तार के<br />

नमूना को भेजेगा।<br />

अनुभाग -8 सरकार लेखा म अवथत धन का अ तरण<br />

27- सरकार धन का एक कोशागार से दूसरे म तथा रोकड ितजोर अितशेष तथा कोषागार के<br />

कषागार अितशेष के म य तथा कोषागार एवं बक के म य अ तरण ऐसे िनदश ारा शािसत<br />

कया जायेगा, जैसा क सरकार के व त वभाग ारा, भारतीय रजव बक से परामश के<br />

प चात, ् वहत कया जाय। रा य सरकार के िनय ण के अधीन लधु िस का भ डार से या<br />

कोषागार से धन का अ तरण इसके िलए रा पित ारा िनगत िनदश ारा शािसत होगा।<br />

अनुभाग- 9 यात धन के िलए उ तरदािय व<br />

28- यद कोषािधकार महालेखाकार से सूचना ा त करता ह क धन क गलती से याहरण कया<br />

गया ह तथा क िनत धनरािश आहरण अिधकार से वसूला जाना चाहये, तो वह छटनी

53<br />

आदेश से स दभ अनु यात या अपनाये गये कसी पाचार के स ब ध के बना वल ब के<br />

वसूली को भावत करेगा; तथा आहरण अिधकार बना वल ब के ऐसे ढंग म धनरािश को<br />

ितदाय करेगा; जैसा क महालेखाकार िनदश दे।<br />

29- (1) इस िनयम म इसम इसके प चात ् यथा ावधारत के अ यधीन, यय के िलए सरकार<br />

लेखा से यात धनरािश के स ब ध म सरकार सेवक ारा अनुपालन क जाने वाली या<br />

सरकार के व त वभाग ारा, महालेखाकार से परामश के प चात ् वहत क जा सके गी।<br />

(2) यय के िलए िनिध को ा त करने वाला सरकार सेवक ऐसे िनिध के िलए तब तक<br />

उ तरदायी होगा, जब तक उनके लेखा को महालेखाकार के समाधान से दान नहं कर<br />

दया जाता। वह यह भी देखने के िलए उ तरदायी होगा क अदायगी उसको ा त<br />

करने के िलए हकदार य को कया जाता ह।<br />

(3) यद सरकार सेवक, जसके ारा ऐसे िनिधय का लेखा दान कया जायगा, के<br />

अन यता के स ब ध म कोई आशंका उ प न होती ह, तो यह सरकार ारा विनत<br />

क जायेगी।<br />

अनुभाग 10 अ य सरकार सं यवहार<br />

30- (1) इस अनुभाग म इसम इसके प चात ् यथा उप बधत के िसवाय, अ य सरकार के साथ<br />

रा य का कोई सं यवहार ऐसे िनदश, जो विभ न सरकार के म य सं यवहार के लेखा के<br />

या को विनयिमत करने के िलए रा पित के अनुमोदन से भारत के िनय क-महालेखा<br />

परक ारा दया जाय, के अनुसार के िसवाय रा य के अितशेष के व समायोजत नहं<br />

कया जायेगा।<br />

(2) सरकार लेखा के अितशेश को भावी करने वाले याहरण के प म, अ य सरकार<br />

ारा क गयी अदायगी या सरकार लेखा म जमा के िलए अ य सरकार के ेािधकार<br />

के अधीन पेश कये गये धन को, महालेखाकार या भारत के िनय क महालेखा<br />

परक ारा इसके िलए ािधकृ त कसी अ य लेखािधकार के अिभ य त ािधकार के<br />

अधीन के िसवाय, सरकार लेखा म नहं जमा कया जायेगा या के नामे नहं डाला<br />

जायेगा।<br />

(3) जब राजपत सरकार सेवक या पशनर रा य के बाहर के कोषागार से भारत म अपने<br />

अवकाश वेतन या पशन को आहरत करने क वांछा करता ह, तब अदायगी<br />