Guide to Using International Standards on Auditing in - IFAC

Guide to Using International Standards on Auditing in - IFAC

Guide to Using International Standards on Auditing in - IFAC

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

21<br />

<str<strong>on</strong>g>Guide</str<strong>on</strong>g> <str<strong>on</strong>g>to</str<strong>on</strong>g> <str<strong>on</strong>g>Us<strong>in</strong>g</str<strong>on</strong>g> <str<strong>on</strong>g>Internati<strong>on</strong>al</str<strong>on</strong>g> <str<strong>on</strong>g>Standards</str<strong>on</strong>g> <strong>on</strong> <strong>Audit<strong>in</strong>g</strong> <strong>in</strong> the Audits of Small- and Medium-Sized Entities Volume 1—Core C<strong>on</strong>cepts<br />

Paragraph #<br />

Relevant Extracts from ISAs<br />

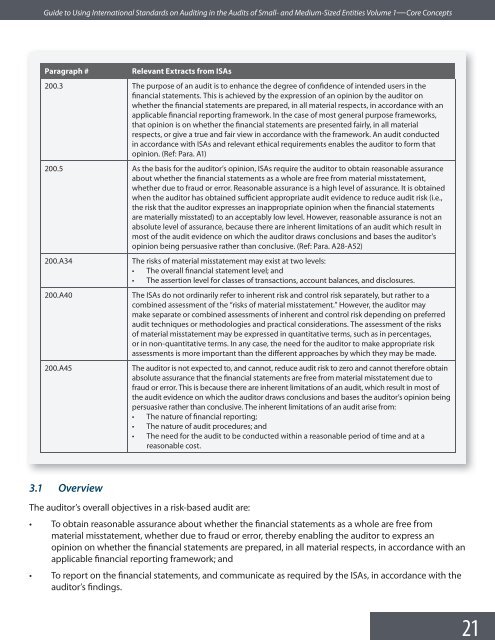

200.3 The purpose of an audit is <str<strong>on</strong>g>to</str<strong>on</strong>g> enhance the degree of c<strong>on</strong>fidence of <strong>in</strong>tended users <strong>in</strong> the<br />

f<strong>in</strong>ancial statements. This is achieved by the expressi<strong>on</strong> of an op<strong>in</strong>i<strong>on</strong> by the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r <strong>on</strong><br />

whether the f<strong>in</strong>ancial statements are prepared, <strong>in</strong> all material respects, <strong>in</strong> accordance with an<br />

applicable f<strong>in</strong>ancial report<strong>in</strong>g framework. In the case of most general purpose frameworks,<br />

that op<strong>in</strong>i<strong>on</strong> is <strong>on</strong> whether the f<strong>in</strong>ancial statements are presented fairly, <strong>in</strong> all material<br />

respects, or give a true and fair view <strong>in</strong> accordance with the framework. An audit c<strong>on</strong>ducted<br />

<strong>in</strong> accordance with ISAs and relevant ethical requirements enables the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r <str<strong>on</strong>g>to</str<strong>on</strong>g> form that<br />

op<strong>in</strong>i<strong>on</strong>. (Ref: Para. A1)<br />

200.5 As the basis for the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r’s op<strong>in</strong>i<strong>on</strong>, ISAs require the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r <str<strong>on</strong>g>to</str<strong>on</strong>g> obta<strong>in</strong> reas<strong>on</strong>able assurance<br />

about whether the f<strong>in</strong>ancial statements as a whole are free from material misstatement,<br />

whether due <str<strong>on</strong>g>to</str<strong>on</strong>g> fraud or error. Reas<strong>on</strong>able assurance is a high level of assurance. It is obta<strong>in</strong>ed<br />

when the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r has obta<strong>in</strong>ed sufficient appropriate audit evidence <str<strong>on</strong>g>to</str<strong>on</strong>g> reduce audit risk (i.e.,<br />

the risk that the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r expresses an <strong>in</strong>appropriate op<strong>in</strong>i<strong>on</strong> when the f<strong>in</strong>ancial statements<br />

are materially misstated) <str<strong>on</strong>g>to</str<strong>on</strong>g> an acceptably low level. However, reas<strong>on</strong>able assurance is not an<br />

absolute level of assurance, because there are <strong>in</strong>herent limitati<strong>on</strong>s of an audit which result <strong>in</strong><br />

most of the audit evidence <strong>on</strong> which the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r draws c<strong>on</strong>clusi<strong>on</strong>s and bases the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r’s<br />

op<strong>in</strong>i<strong>on</strong> be<strong>in</strong>g persuasive rather than c<strong>on</strong>clusive. (Ref: Para. A28-A52)<br />

200.A34 The risks of material misstatement may exist at two levels:<br />

• The overall f<strong>in</strong>ancial statement level; and<br />

• The asserti<strong>on</strong> level for classes of transacti<strong>on</strong>s, account balances, and disclosures.<br />

200.A40 The ISAs do not ord<strong>in</strong>arily refer <str<strong>on</strong>g>to</str<strong>on</strong>g> <strong>in</strong>herent risk and c<strong>on</strong>trol risk separately, but rather <str<strong>on</strong>g>to</str<strong>on</strong>g> a<br />

comb<strong>in</strong>ed assessment of the “risks of material misstatement.” However, the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r may<br />

make separate or comb<strong>in</strong>ed assessments of <strong>in</strong>herent and c<strong>on</strong>trol risk depend<strong>in</strong>g <strong>on</strong> preferred<br />

audit techniques or methodologies and practical c<strong>on</strong>siderati<strong>on</strong>s. The assessment of the risks<br />

of material misstatement may be expressed <strong>in</strong> quantitative terms, such as <strong>in</strong> percentages,<br />

or <strong>in</strong> n<strong>on</strong>-quantitative terms. In any case, the need for the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r <str<strong>on</strong>g>to</str<strong>on</strong>g> make appropriate risk<br />

assessments is more important than the different approaches by which they may be made.<br />

200.A45 The audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r is not expected <str<strong>on</strong>g>to</str<strong>on</strong>g>, and cannot, reduce audit risk <str<strong>on</strong>g>to</str<strong>on</strong>g> zero and cannot therefore obta<strong>in</strong><br />

absolute assurance that the f<strong>in</strong>ancial statements are free from material misstatement due <str<strong>on</strong>g>to</str<strong>on</strong>g><br />

fraud or error. This is because there are <strong>in</strong>herent limitati<strong>on</strong>s of an audit, which result <strong>in</strong> most of<br />

the audit evidence <strong>on</strong> which the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r draws c<strong>on</strong>clusi<strong>on</strong>s and bases the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r’s op<strong>in</strong>i<strong>on</strong> be<strong>in</strong>g<br />

persuasive rather than c<strong>on</strong>clusive. The <strong>in</strong>herent limitati<strong>on</strong>s of an audit arise from:<br />

• The nature of f<strong>in</strong>ancial report<strong>in</strong>g;<br />

• The nature of audit procedures; and<br />

• The need for the audit <str<strong>on</strong>g>to</str<strong>on</strong>g> be c<strong>on</strong>ducted with<strong>in</strong> a reas<strong>on</strong>able period of time and at a<br />

reas<strong>on</strong>able cost.<br />

3.1 Overview<br />

The audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r’s overall objectives <strong>in</strong> a risk-based audit are:<br />

• To obta<strong>in</strong> reas<strong>on</strong>able assurance about whether the f<strong>in</strong>ancial statements as a whole are free from<br />

material misstatement, whether due <str<strong>on</strong>g>to</str<strong>on</strong>g> fraud or error, thereby enabl<strong>in</strong>g the audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r <str<strong>on</strong>g>to</str<strong>on</strong>g> express an<br />

op<strong>in</strong>i<strong>on</strong> <strong>on</strong> whether the f<strong>in</strong>ancial statements are prepared, <strong>in</strong> all material respects, <strong>in</strong> accordance with an<br />

applicable f<strong>in</strong>ancial report<strong>in</strong>g framework; and<br />

• To report <strong>on</strong> the f<strong>in</strong>ancial statements, and communicate as required by the ISAs, <strong>in</strong> accordance with the<br />

audi<str<strong>on</strong>g>to</str<strong>on</strong>g>r’s f<strong>in</strong>d<strong>in</strong>gs.