Klausur Internes Rechnungswesen Viel Glück!!! - des ...

Klausur Internes Rechnungswesen Viel Glück!!! - des ...

Klausur Internes Rechnungswesen Viel Glück!!! - des ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

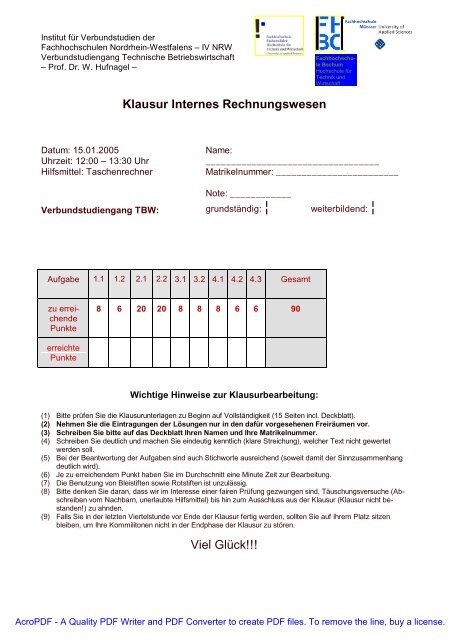

Institut für Verbundstudien der<br />

Fachhochschulen Nordrhein-Westfalens – IV NRW<br />

Verbundstudiengang Technische Betriebswirtschaft<br />

– Prof. Dr. W. Hufnagel –<br />

<strong>Klausur</strong> <strong>Internes</strong> <strong>Rechnungswesen</strong><br />

Datum: 15.01.2005<br />

Name:<br />

Uhrzeit: 12:00 – 13:30 Uhr<br />

__________________________________<br />

Hilfsmittel: Taschenrechner Matrikelnummer: ________________________<br />

Note: ____________<br />

Verbundstudiengang TBW: grundständig: ƒ weiterbildend: ƒ<br />

Aufgabe 1.1 1.2 2.1 2.2 3.1 3.2 4.1 4.2 4.3 Gesamt<br />

zu erreichende<br />

Punkte<br />

erreichte<br />

Punkte<br />

8 6 20 20 8 8 8 6 6 90<br />

Wichtige Hinweise zur <strong>Klausur</strong>bearbeitung:<br />

(1) Bitte prüfen Sie die <strong>Klausur</strong>unterlagen zu Beginn auf Vollständigkeit (15 Seiten incl. Deckblatt).<br />

(2) Nehmen Sie die Eintragungen der Lösungen nur in den dafür vorgesehenen Freiräumen vor.<br />

(3) Schreiben Sie bitte auf das Deckblatt Ihren Namen und Ihre Matrikelnummer.<br />

(4) Schreiben Sie deutlich und machen Sie eindeutig kenntlich (klare Streichung), welcher Text nicht gewertet<br />

werden soll.<br />

(5) Bei der Beantwortung der Aufgaben sind auch Stichworte ausreichend (soweit damit der Sinnzusammenhang<br />

deutlich wird).<br />

(6) Je zu erreichendem Punkt haben Sie im Durchschnitt eine Minute Zeit zur Bearbeitung.<br />

(7) Die Benutzung von Bleistiften sowie Rotstiften ist unzulässig.<br />

(8) Bitte denken Sie daran, dass wir im Interesse einer fairen Prüfung gezwungen sind, Täuschungsversuche (Abschreiben<br />

vom Nachbarn, unerlaubte Hilfsmittel) bis hin zum Ausschluss aus der <strong>Klausur</strong> (<strong>Klausur</strong> nicht bestanden!)<br />

zu ahnden.<br />

(9) Falls Sie in der letzten Viertelstunde vor Ende der <strong>Klausur</strong> fertig werden, sollten Sie auf Ihrem Platz sitzen<br />

bleiben, um Ihre Kommilitonen nicht in der Endphase der <strong>Klausur</strong> zu stören.<br />

<strong>Viel</strong> <strong>Glück</strong>!!!<br />

Fachhochschule<br />

Bochum<br />

Hochschule für<br />

Technik und<br />

Wirtschaft<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 2<br />

Aufgabe 1 (Kostenartenrechnung)<br />

1.1 Personalkosten (8 Punkte)<br />

Es sollen die monatlich in die Kostenrechnung eingehenden Lohnkosten ermittelt werden,<br />

wenn von folgender Situation auszugehen ist:<br />

Ein Unternehmen beschäftigt 100 Mitarbeiter, die jeweils Anspruch auf einen Monat Urlaub<br />

haben (Betriebsferien bei Schließung <strong>des</strong> Werkes). Der Bruttostundenlohn beträgt<br />

30,- € und es werden in jedem Monat durchschnittlich 160 Arbeitsstunden pro Mitarbeiter<br />

angesetzt. Die gesetzlichen Sozialkosten (Arbeitgeberanteil) belaufen sich insgesamt auf<br />

20%. Die Krankheitsquote wird auf 10% geschätzt. Hierfür stellt die Unternehmensleitung<br />

kurzfristig Arbeitskräfte von einer Personalvermittlungsagentur zu einem Stundenlohn von<br />

40,- € ein, wobei damit auch die von der Personalvermittlungsagentur zu tragenden Sozialabgaben<br />

abgegolten sind. Jeder Mitarbeiter erhält ferner ein Urlaubsgeld von 500,- €<br />

und Weihnachtsgeld von 5.000;- € im Jahr. Begründen Sie Ihre Rechnung.<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 3<br />

1.2 Kalkulatorische Wagnisse (6 Punkte)<br />

Bei einem Umsatz von 600 Mio € p.a. (davon 90 % Zielverkäufe) hat die Unternehmung<br />

Forderungsverluste von 18,4 Mio € hinnehmen müssen. Dabei beliefen sich die Forderungsverluste<br />

aus dem Exportgeschäft allein auf 13 Mio €. Die Exportquote lag bei 50 %.<br />

Bei gleicher Absatzstruktur (In- und Auslandabsatz) und gleicher Zahlungsmodalität wird<br />

der Umsatz der folgenden Periode auf 700 Mio € geschätzt. Wie hoch ist das kalkulatorische<br />

Vertriebswagnis anzusetzen?<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 4<br />

Aufgabe 2 (Kostenstellenrechnung)<br />

2.1 Primärkostenrechnung (20 Punkte)<br />

In die Kostenstellenrechnung eines Industriebetriebes gehen für den Monat Januar 2005<br />

folgende Zahlen der Kostenrechnung ein:<br />

Kostenart Insgesamt Material Produktion Verwaltung Vertrieb<br />

Fertigungsmaterial 1.400.000<br />

Fertigungslöhne 255.000<br />

Hilfsstoffe 80.000 4.000 62.000 8.000 6.000<br />

Betriebsstoffe 20.000 2.500 14.500 1.000 2.000<br />

Hilfslöhne 220.000 30.000 160.000 10.000 20.000<br />

Gehälter 340.000 40.000 60.000 180.000 60.000<br />

soz. Abgaben (20 % der gezahlten Hilfslöhne und Gehälter)<br />

Betriebssteuern 20.000 12.000 8.000<br />

Bürok./Werbung 40.000 2.000 16.000 10.000 12.000<br />

Miete 52.500 (siehe unten)<br />

Versicherung 96.000 (siehe unten)<br />

Die Miete wird nach der beanspruchten Fläche und die Versicherungsbeiträge werden<br />

nach den entsprechenden Anlagenwerten der Kostenstellen verteilt. Ferner sind kalk. Ab-<br />

schreibungen und Zinsen zu berücksichtigen. Die Verhältniszahlen sind der folgenden<br />

Tabelle entnehmbar:<br />

Fläche Anlagenwerte Verhältniszahlen<br />

(m²) (€) Abschreibung Zinsen<br />

Material 400 800.000 4 2<br />

Produktion 1.200 4.800.000 12 5<br />

Verwaltung 300 2.400.000 2 2<br />

Vertrieb 200 1.600.000 2 1<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 5<br />

Die für die Berechnung der kalkulatorischen Abschreibungen und Zinsen relevanten<br />

Daten sind in der folgenden Tabelle zusammengefasst:<br />

Bilanzposition<br />

Restbuchwerte<br />

(in Mio €)<br />

Wiederbesch.werte<br />

(in Mio €)<br />

Grundstück 0,5 1,2<br />

Gebäude<br />

(betriebliche Nutzung:<br />

20 Jahre)<br />

Maschinen / Technische<br />

Anlagen (betriebliche<br />

Nutzung: 10 Jahre)<br />

Betriebs- und Geschäfts-<br />

ausstattung (betriebliche<br />

Nutzung : 5 Jahre)<br />

Vorräte 0,8 0,8<br />

Forderungen 0,2 0,2<br />

Beteiligung an der<br />

IT-Hofnungsvoll<br />

Verbindlichkeiten (L+L) 0,2 0,2<br />

Rückstellungen 0,6 0,6<br />

Der Zinssatz für langfristige Kredite liegt bei 8% p.a und Abzugskapital soll<br />

berücksichtigt werden<br />

3,2<br />

3,5<br />

1,6<br />

0,2<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.<br />

4,8<br />

4,8<br />

2,4<br />

0,1

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 6<br />

Raum für Berechnungen:<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 7<br />

Erstellen Sie den BAB und ermitteln Sie ferner die Zuschlagssätze.<br />

Tragen Sie die Ergebnisse Ihrer Überlegungen in den folgenden Rest-BAB ein.<br />

Kostenart Insgesamt Material Produktion Verwaltung Vertrieb<br />

Soz. Abgaben<br />

Miete<br />

Versicherung<br />

kalk. Abschreibung<br />

Kalk. Zinsen<br />

Summe der primärenGemein-<br />

kostenP<br />

1)<br />

Bezugsgröße<br />

Zuschlagssätze<br />

P 1.140.500<br />

142.500 536.500 308.500 153.000<br />

1) Die Summe der primären Gemeinkosten wurde bereits ausgerechnet.<br />

Gehen Sie im Folgenden von diesen Werten aus!<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 8<br />

2.2 Sekundärkostenrechnung (20 Punkte)<br />

Ein Industriebetrieb hat zwei Hilfskostenstellen, eine zentrale Werkstatt und eine Stromerzeugungs-<br />

bzw. -versorgungsanlage, und vier Hauptkostenstellen (Material, Fertigung,<br />

Verwaltung, Vertrieb) eingerichtet.<br />

Der Leistungsaustausch und die Verteilung der primären Gemeinkosten auf die Kostenstellen<br />

kann der folgenden Übersicht entnommen werden.<br />

Leistungsinanspruchnahme<br />

durch die Kosten-<br />

Stelle<br />

Leistungsabgabe der<br />

Hilfskostenstelle<br />

Werkstatt<br />

Leistungsabgabe der<br />

Hilfskostenstelle<br />

Stromversorgung<br />

Werkstatt - 40.000<br />

Stromversorgung 120 -<br />

Material 120 100.000<br />

Fertigung 390 360.000<br />

Verwaltung 100 40.000<br />

Vertrieb 110 30.000<br />

Summe 840 570.000<br />

An primären Gemeinkosten sind im Monat August angefallen:<br />

Kostenstellen Allg. Hilfskostenstellen<br />

Hauptkostenstellen<br />

Werkstatt Stromvers. Mat. Fert. Verw. Vert.<br />

Prim. Gemeinkosten 70.000 80.000 100.000 280.000 90.000 120.000<br />

a) Ermitteln Sie die Verrechnungspreise nach dem Anbauverfahren.<br />

b) Ermitteln Sie die Verrechnungspreise nach dem Stufenleiterverfahren.<br />

Für eine möglichst exakte Ermittlung der Verrechnungspreise nach dem Stufenleiterverfahren<br />

ist es wichtig, die Hilfskostenstellen in einer bestimmten Reihenfolge anzuordnen.<br />

Geben Sie diese Regel an und untermauern Sie rechnerisch, warum Sie welche Abrechnungsfolge<br />

gewählt haben.<br />

Stellen Sie im letzten Schritt den sich ergebenden BAB auf.<br />

c) Ermitteln Sie die Verrechnungspreise nach dem simultanen Gleichungsverfahren und<br />

stellen Sie den sich ergebenden BAB auf.<br />

Lösung zu a [Anbauverfahren]):<br />

Verrechnungspreis Werkstatt:<br />

Verrechnungspreis Stromvers.:<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 9<br />

ULösung zu b [Stufenleiterverfahren]):<br />

Begründung der Reihenfolge:<br />

Verrechnungspreis Werkstatt:<br />

Verrechnungspreis Stromvers.:<br />

primäre Gemeinkosten<br />

prim. u. sek.<br />

Gemeinkosten<br />

1. Hilfs-<br />

kosten-<br />

stelle<br />

2. Hilfs-<br />

kosten-<br />

stelle<br />

Material Fertigung Ver-<br />

waltung<br />

Vertrieb<br />

100.000 280.000 90.000 120.000<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 10<br />

ULösung zu c [simultanes Gleichungsverfahren]):<br />

Verrechnungspreis Werkstatt:<br />

Verrechnungspreis Stromvers.:<br />

primäre<br />

Gemeinkosten<br />

Uml. Werkst.<br />

Uml. Strom<br />

prim. u. sek.<br />

Gemeinkosten<br />

1. Hilfskosten-<br />

stelle<br />

2. Hilfskosten-<br />

stelle<br />

Material Fertigung Ver-<br />

waltung<br />

Vertrieb<br />

100.000 280.000 90.000 120.000<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 11<br />

Aufgabe 3 (Kostenträgerrechnung)<br />

3.1 Divisionskalkulation (8 Punkte)<br />

Die Materialkosten eines Produktes betragen 20,– € pro Stück. Die Produktion vollzieht<br />

sich in zwei Stufen:<br />

In der ersten Stufe werden 500 Stück Halbfabrikate bei Fertigungskosten von 6.000,– €<br />

hergestellt, und in der zweiten werden 600 Stück Halbfabrikate bei Fertigungskosten von<br />

3.600,– € zu Endprodukten verarbeitet. Die Absatzmenge beträgt 300 Stück. An Verwaltungs-<br />

und Vertriebskosten entstehen 4.800,– €.<br />

Ermitteln Sie<br />

a) die Selbstkosten pro Stück,<br />

b) die Herstellkosten <strong>des</strong> Fertigfabrikates und Halbfabrikates pro Stück,<br />

c) die gesamten wertmäßigen Lagerveränderungen an Halb- und Fertigfabrikaten<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 12<br />

3.2 Kuppelkalkulation (8 Punkte)<br />

Es werden in einem Kuppelproduktionsprozess drei Produkte erzeugt. Die Herstellkosten<br />

betragen insgesamt 129.600,–€.<br />

Für diese Produkte liegen die folgenden Angaben vor:<br />

Kuppelprodukte kg Marktpreis<br />

1 6.000 20,–<br />

2 4.000 15,–<br />

3 3.000 12,–<br />

Summe 13.000<br />

Außerdem sind zu berücksichtigen:<br />

Verwaltungsgemeinkosten 5 %<br />

Vertriebsgemeinkosten 8 %<br />

SEVt für Produkt 1 0,70 Euro/kg<br />

SEVt für Produkt 2 0,50 Euro/kg<br />

SEVt für Produkt 3 0,30 Euro/kg<br />

Es sind die Selbstkosten für die drei Produkte (pro kg) zu bestimmen.<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 13<br />

Aufgabe 4 (Kostenrechnungssysteme)<br />

4.1 Zusatzauftrag bei Unterbeschäftigung (8 Punkte)<br />

Eine kapazitätsmäßig nicht voll ausgelastete Unternehmung, die bisher 14.000 Stück ihres<br />

einheitlichen Produkts mit variablen Kosten von 70.000,-€ und fixen Kosten von<br />

70.000,- € pro Monat herstellt und zu einem Preis von 8,-€ ausliefert, könnte einen Zusatzauftrag<br />

von 5.000 Stück zu einem Preis von 7,- €/Stück für den laufenden Monat erhalten.<br />

Prüfen Sie die Annahme oder Ablehnung <strong>des</strong> Auftrages nach der Vollkosten- und Teilkostenperspektive.<br />

Welche Ergebnisauswirkungen wären jeweils prognostizierbar?<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 14<br />

4.2 Verfahrenswahl (6 Punkte)<br />

Ein Betrieb fertigt Gussteile und hat freie Kapazitäten. Zur Herstellung dieser Gussteile<br />

stehen drei Maschinen unterschiedlichen Alters zur Verfügung. Die Maschinen verursachen<br />

Kosten entsprechend folgender Kostenfunktionen:<br />

Maschine 1: KB1B = 180 + 0,7x<br />

Maschine 2: KB2B = 220 + 0,5x<br />

Maschine 3: KB3B = 340 + 0,2x<br />

Von der Verkaufsabteilung wird eine zusätzliche Absatzmenge von 300 Stück in der laufenden<br />

Absatzperiode erwartet, die auf allen drei Maschinen gefertigt werden könnte.<br />

Zu welchem Ergebnis würde man auf der Basis der Voll- und Teilkostenrechnung gelangen?<br />

Belegen Sie ihre Auffassung.<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

Institut für Verbundstudien Technische Betriebswirtschaft - Prof. Dr. W. Hufnagel -<br />

<strong>Klausur</strong>: <strong>Internes</strong> <strong>Rechnungswesen</strong> am 15.01.05 Seite 15<br />

4.3 Make or buy (6 Punkte)<br />

In einem Unternehmen wird überlegt, ob zur Verbesserung der Wirtschaftlichkeit ein bisher<br />

zugekauftes Produkt in Eigenfertigung hergestellt werden soll:<br />

Für das Produkt ist keine Kapazitätserweiterung nötig. Im Gegenteil: Es liegt eine Unterbeschäftigung<br />

vor. Der Einstandspreis bei Fremdbezug beläuft sich auf 400,- €/Stück.<br />

Erwartet wird ein Rabatt von 10 % und Frachtkosten in Höhe von 20,- €/Stück. Bei Eigenfertigung<br />

betragen die Materialeinzelkosten 160,- € und die Fertigungslöhne 120 € pro<br />

Stück. Die Materialgemeinkosten belaufen sich auf 10 %, wovon die Hälfte als variabel<br />

eingestuft werden kann. Die Fertigungsgemeinkosten liegen bei 180 %, wovon 1/3 als<br />

variabel gelten dürfte.<br />

AcroPDF - A Quality PDF Writer and PDF Converter to create PDF files. To remove the line, buy a license.

![Bilanzanalyse Druckvorlage.ppt [Schreibgeschützt]](https://img.yumpu.com/6737099/1/190x135/bilanzanalyse-druckvorlageppt-schreibgeschutzt.jpg?quality=85)