GESCHÄFTSBERICHT 2007 - Emmental Versicherung

GESCHÄFTSBERICHT 2007 - Emmental Versicherung

GESCHÄFTSBERICHT 2007 - Emmental Versicherung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>GESCHÄFTSBERICHT</strong> <strong>2007</strong>

2<br />

BLICK ZURÜCK<br />

Liebe Mitglieder unserer Kundengenossenschaft<br />

Bei der emmental versicherung stehen Kundennutzen<br />

und operative Effizienz im Zentrum aller Anstrengungen,<br />

und darüber können wir Ihnen in diesem 133. Geschäftsbericht<br />

Zeugnis ablegen.<br />

Immer mehr Kunden sind überzeugt von der emmental.<br />

Die zusätzlichen Genossenschafter vergrössern die Gefahrengemeinschaft,<br />

was zu einer besseren Streuung der<br />

Risiken führt. Die gute Verteilung auf Private, KMU und<br />

Landwirtschaft verhindert eine einseitige Abhängigkeit.<br />

Der starke Prämienzuwachs erlaubt uns, Nein zu sagen,<br />

wenn Risiko und Preis nicht übereinstimmen. Der Verdrängungswettbewerb<br />

ist hart, und alle Konkurrenten<br />

wollen im gesättigten Markt wachsen. Die emmental<br />

schneidet dort gut ab, wo Preis und Leistung beurteilt<br />

werden. Wir wollen mit Vernunft unsere Chancen wahrnehmen<br />

– Ertrag kommt vor Wachstum.<br />

Auch <strong>2007</strong> haben wir unsere Verkaufsorganisation<br />

weiter ausgebaut. Heute leben 279 Berater in der Nähe<br />

ihrer Kunden und stehen ihnen mit Rat undTat zur Verfügung.<br />

Neu haben wir zudem mit dem Aufbau des Maklergeschäfts<br />

begonnen und so einen weiteren Zugang zu<br />

den KMU geschaffen.<br />

Die Zusammenarbeit mit der Zürich ist für beide Partner<br />

erfolgreich. Der Verkauf der Zürich-Produkte bringt uns<br />

willkommene Arbeitsprovisionen sowie Einkommen für<br />

die emmental-Berater und der Zürich neue Kunden.<br />

Die Kosten im Innendienst sind annähernd stabil – ein<br />

Beweis für die gute operative Leistung. Die Kostensteigerung<br />

im Verkauf ist bedingt durch die starke Umsatzzunahme.<br />

Gesamthaft steigt der Betriebsaufwand aber<br />

unterproportional im Vergleich zur Prämienzunahme.<br />

Schlimm war in diesem Jahr die Schadenentwicklung.<br />

Es war wie verhext, eine Vielzahl von grossen Unwettern<br />

traf das geografische Dreieck zwischen Napf, Interlaken<br />

und Lyss. Und dies entspricht unserem Kerngebiet. Diese<br />

Ereignisse führten zu einem Rekordschadenaufwand und<br />

zu einer extremen Belastung unserer Schadendienste.<br />

Mehrheitlich wurden die Schäden rasch, persönlich und<br />

kundenfreundlich erledigt. Wenige grössere und komplexe<br />

Fälle konnten aber bis Ende Jahr noch nicht abgewickelt<br />

werden. Die entsprechende voraussichtliche<br />

Schadenbelastung wurde als Rückstellung dem Jahresergebnis<br />

belastet.<br />

Dass die restliche Schweiz von solchen Ereignissen verschont<br />

wurde, bestätigt uns, dass wir unsere Risiken weiter<br />

auf ein geografisch grösseres Gebiet verteilen<br />

müssen. Wie weit der Klimawandel in Zukunft vermehrt<br />

solche Starkniederschläge und Sturmwinde bringen<br />

wird, ist schwierig abzuschätzen. Wie stark die Auswirkungen<br />

sein werden, hängt von den staatlichen Schutzbauten<br />

und den individuellen Anstrengungen ab.<br />

Für die emmental ist die Häufung solcher Unwetter von<br />

höchster Bedeutung. Historische Daten sind offensichtlich<br />

für die Zukunft nur noch beschränkt aussagekräftig.<br />

Unsere hohen Rückstellungen und Reserven geben uns<br />

die nötige Gelassenheit, zuversichtlich in die Zukunft zu<br />

blicken.<br />

Die planmässige Auflösung unserer Tochtergesellschaft<br />

EM Re in Dublin erlaubt eine gewichtige Aufstockung<br />

unserer Rückstellungen für Grossereignisse. Um eine<br />

Verzerrung der Resultate zu vermeiden, haben wir diesen<br />

Betrag erfolgsneutral in der Erfolgsrechnung ausgewiesen.<br />

Die neue Lösung unserer Rückversicherung<br />

entspricht unserer Risikofähigkeit. Sie ist auf Grossrisiken<br />

ausgerichtet, kostet weniger, bringt aber auch weniger<br />

Deckung bei einer Häufung von mittleren Ereignissen<br />

wie in diesem Jahr. Erst die Erfahrung über mehrere Jahre<br />

wird zeigen, ob Korrekturen notwendig sind.<br />

Nach vier guten Börsenjahren kam im Berichtsjahr eine<br />

Korrektur der Aktienkurse. Zwar konnten wir gute Gewinne<br />

realisieren, erlitten aber mit der Aktienbaisse im zweiten<br />

Halbjahr auch nicht realisierte Verluste. Die Obligationenerträge<br />

blieben tief, und entsprechend dürftig ist unser<br />

Finanzergebnis. Mit dem Ausbau unserer Immobilieninvestitionen<br />

wollen wir unsere Kapitalerträge verstetigen.<br />

Generell sind unsereWohnliegenschaften sehr gut vermietet.<br />

Der Erfolg der Neubauten in Niederönz motivierte<br />

uns zu einem weiteren Neubau. Das Projekt Vennermatte<br />

in Grosshöchstetten ist seit August <strong>2007</strong> im Bau. Beim<br />

Grossprojekt Worblenpark in Ittigen (ca. 60 Wohnungen)<br />

sollten wir in der zweiten Hälfte 2008 die Baumaschinen<br />

in Aktion sehen.<br />

Dass wir das grosse Wachstum, die hohe Schadenbelastung<br />

sowie anspruchsvolle Projekte mit unserer kleinen<br />

Belegschaft erledigen konnten, spricht für die Einsatzfreude<br />

und die Effizienz desTeams. Bravo und herzlichen<br />

Dank! Wir wollen weiter unsere Kosten tief halten, denn<br />

unsere Wettbewerbsfähigkeit ist uns wichtig. Gezielte<br />

Ergänzungen im Mitarbeiterbestand sind aber möglich<br />

und nötig. Sie bieten auch die Chance, neues Wissen und<br />

Können auf- und einzubauen, und sie sind nicht zuletzt<br />

wegen altersbedingten Ablösungen notwendig.<br />

Das finanzielle Gesamtresultat dieses Geschäftsjahres<br />

liegt unter unseren Erwartungen und ist weniger gut als in<br />

den Vorjahren. Es erlaubt aber neben den notwendigen<br />

Rückstellungen eine weitere Stärkung des Kapitals. Mit der<br />

Gewinnverwendung können wir weitere 1,5 Mio. Franken<br />

für die Gewinnbeteiligung 2009 bereitstellen.

Der Gewinnfonds beträgt damit über 5 Mio. Franken und<br />

wird so eine Auszahlung von 10% ermöglichen. Hoffentlich<br />

können wir mit dem Resultat 2008 noch einen<br />

weiteren Beitrag leisten.<br />

2008 wollen wir gerne jubeln wie die agroPreis-Gewinner<br />

<strong>2007</strong> auf der Titelseite. Als Realisten erkennen wir<br />

aber die schwierigen Aussichten an den Finanzmärkten.<br />

Wir werden alles daran setzen, unsere Chancen zu<br />

packen und unsere Ziele zu erreichen. Herzlichen Dank<br />

für IhreTreue und Ihre Unterstützung.<br />

Thomas Rychen Enrico Casanovas<br />

Präsident VR Geschäftsleiter<br />

Wachstum<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

2006<br />

43,358<br />

(in Mio. CHF)<br />

Vereinnahmte<br />

Prämien<br />

0<br />

12,049<br />

(in Mio. CHF)<br />

Betriebsaufwand<br />

<strong>2007</strong><br />

47,367<br />

+9,24 %<br />

Kosten im Griff<br />

50<br />

40<br />

30<br />

20<br />

10<br />

2006<br />

<strong>2007</strong><br />

12,935<br />

+7,35 %<br />

Breit abgestützt<br />

50 000<br />

40 000<br />

30 000<br />

20 000<br />

10 000<br />

0<br />

+2,29 %<br />

Anzahl Kunden<br />

Unwettergeprüft<br />

50<br />

40<br />

30<br />

20<br />

10<br />

2006<br />

48 248<br />

2006<br />

0<br />

25,653<br />

(in Mio. CHF)<br />

Schadenaufwand<br />

Arbeitsplätze<br />

290<br />

270<br />

250<br />

230<br />

210<br />

190<br />

170<br />

150<br />

Anzahl<br />

Ortsagenten<br />

2006<br />

252<br />

<strong>2007</strong><br />

49 357<br />

<strong>2007</strong><br />

31,350<br />

+22,20 %<br />

<strong>2007</strong><br />

279<br />

+10,71 %<br />

3

UNSERE ERFOLGS-<br />

GESCHICHTE<br />

133 Jahre jung ist die emmental. Als Kundengenossenschaft<br />

auf Gegenseitigkeit ist unser Geschäftsmodell topaktuell.<br />

Immer mehr Kunden wollen Mitglied unserer<br />

Gefahrengemeinschaft werden, und sie machen dies<br />

nicht nur aus Solidarität, sondern weil sie ihre Vorteile<br />

sehen. So zum Beispiel beschränkt sich ihr Engagement<br />

auf die Prämienzahlung, und trotzdem sind sie am Erfolg<br />

der Gesellschaft beteiligt. Das nötige Risikokapital hat die<br />

emmental über die Jahre verdient, und heute sind die<br />

Kapitalerträge wichtig, um im Verhältnis zum Wachstum<br />

Rückstellungen zu tätigen und damit die hohe Solvabilität<br />

zu halten.<br />

Das Wachstum hilft mit, unsere Wettbewerbsfähigkeit zu<br />

steigern, weil damit die Betriebskosten proportional zurückgehen.<br />

Mit einer breiteren geografischen Verteilung<br />

und dem grösseren Volumen verbessern wir laufend<br />

unsere Risikostruktur. Und durch den gezielten Ausbau<br />

unserer KMU-Kunden, neu auch durch die gezielte<br />

Betreuung von ausgewählten Maklern, vermeiden wir<br />

Abhängigkeiten. Das Wachstum gibt uns die Chance,<br />

Nein zu sagen. Wir müssen nicht Risiken schultern, wenn<br />

Wahrscheinlichkeit und Preis nicht stimmen. Keine überspitzten<br />

Zielsetzungen verleiten uns, unsere Erträge zu<br />

schwächen.<br />

Dass die emmental Arbeitsplätze in den ländlichen Regionen<br />

schafft, ist ein schöner Nebeneffekt unseres Erfolgs.<br />

Über 250 Ortsagenten sind lokal verankert und<br />

haben mit der emmental ein zweites Standbein für ihre<br />

Existenz aufgebaut. Sie werden durch über 40 Festangestellte<br />

in Konolfingen und 25 hauptberufliche Verkaufsleiter<br />

und Hauptagenten in den ländlichen Gebieten der<br />

Schweiz unterstützt.<br />

Im Zentrum dieser Anstrengungen ist stets der Kundennutzen,<br />

und dabei behalten wir das Wohl der emmental<br />

im Auge. Wir profitieren von kurzen Entscheidungswegen,<br />

einer modernen Infrastruktur, der hohen Finanzkraft<br />

und dem Leistungswillen aller beteiligten Mitarbeiter –<br />

und so wollen wir auch in Zukunft das Richtige richtig<br />

tun.<br />

IHR GEWINN<br />

Der Erfolg der emmental kommt den KundengenossenschafterInnen<br />

zugute. Indem wir Rückstellungen tätigen<br />

und Reserven äufnen, geben wir die gewünschte Sicherheit.<br />

Bei guten Resultaten profitieren sie zudem von der<br />

Gewinnbeteiligung imVerhältnis zur Prämie. Die Auszahlung<br />

erfolgt alle drei Jahre in bar. Mit dem Ergebnis der<br />

Prämien (in Mio. CHF) 00/07 +63,56 %<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

28,959 31,782 32,539 34,500 37,154 40,036 43,358 47,367<br />

Arbeitsplätze (Anzahl Ortsagenturen) 00/07 +37,43 %<br />

2000 2001 2002 2003 2004 2005 2006 <strong>2007</strong><br />

290<br />

270<br />

250<br />

230<br />

210<br />

190<br />

170<br />

150<br />

Betriebsaufwand (in Mio. CHF) 00/07 +27,66 %<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

2000 2001 2002 2003 2004 2005 2006 <strong>2007</strong><br />

203<br />

219 222 226 233 235 252 279<br />

2000 2001 2002 2003 2004 2005 2006 <strong>2007</strong><br />

10,132 10,085 10,107 9,920 10,697 11,603 12,049 12,935<br />

Jahre 2006 und <strong>2007</strong> stehen 5 Mio. Franken bereit. Damit<br />

ist bereits jetzt eine Auszahlung von 10 % der Prämie im<br />

Jahr 2009 gesichert, doch gerne möchten wir diesen Betrag<br />

mit einem guten Resultat 2008 zusätzlich aufstocken.<br />

5

6<br />

SCHADENENTWICKLUNG<br />

Das Schadenjahr <strong>2007</strong> war aussergewöhnlich, zumindest<br />

wenn man es mit unseren Zahlen der letzten zehn Jahre<br />

vergleicht. Es war nicht ein einzelnes, schweres Ereignis<br />

wie 1999 der Orkan Lothar oder die Überschwemmungen<br />

2005, durch die grosse Gebiete der Schweiz betroffen<br />

waren. Im Sommer <strong>2007</strong> verursachten Gewitter<br />

schwere Schäden im Kerngebiet der emmental zwischen<br />

Napf, Lyss und Thunersee. Die Frequenz dieser Unwetter<br />

war einzigartig und ihre ausserordentliche Heftigkeit mit<br />

teilweise tragischen Folgen verbunden. Weil unser<br />

Marktanteil in den betroffenen Gebieten gross ist, haben<br />

wir einen entsprechend hohen Schadenaufwand zu tragen.<br />

Er ist gesamtschweizerisch weit überproportional<br />

zu unserer Grösse und trifft unsere Gesellschaft relativ<br />

stark im Vergleich zur Konkurrenz.<br />

Diese Häufigkeit in kurzer Zeit ist neu in unseren Statistiken.<br />

Es stellt sich offensichtlich die Frage, was Erfahrungswerte<br />

in Zeiten des Klimawandels für eine<br />

Aussagekraft haben. Wir müssen mit vermehrten Starkniederschlägen<br />

und Sturmwinden rechnen, wissen aber<br />

nicht wo, wann und wie oft.<br />

Nicht einfach ist auch die Beurteilung, welchen Erfolg die<br />

baulichen Massnahmen von Bund, Kantonen und Gemeinden<br />

bringen werden. Was kann mit welchen Kostenfolgen<br />

vorgekehrt werden? Vermutlich spricht das<br />

Kosten-Nutzen-Verhältnis für einen massiven Schutz der<br />

Agglomerationen. Aus ökonomischen Gründen können<br />

aber die ländlichen Gebiete nicht gleich geschützt werden.<br />

Viel wird auch von privaten Schutzanstrengungen<br />

abhängen. Oft kann mit wenig viel erreicht werden. Die<br />

emmental muss mit der Klimaveränderung leben, und<br />

die genauen Konsequenzen für die Zukunft sind schwer<br />

abzuschätzen. Wir müssen aber nicht einfach erdulden,<br />

wir können auch agieren:<br />

–<br />

–<br />

–<br />

–<br />

Die geografische Ausdehnung unserer Tätigkeit auf<br />

die ganze Schweiz ist richtig und wird weiter gefördert.<br />

Die sorgfältige Risikoeinschätzung und -annahme ist<br />

von entscheidender Bedeutung. Hier sind unsere<br />

Aussendienstmitarbeiter gefordert, im Interesse ihrer<br />

emmental und der bestehenden Kunden zu handeln.<br />

Die grosszügige Ausstattung des risikotragenden Kapitals<br />

ist von entscheidender Bedeutung, um wachsam,<br />

aber gelassen die weitere Entwicklung zu erleben.<br />

Die Rolle der Rückversicherung muss laufend überprüft<br />

und gegebenenfalls zusätzlicher Schutz teuer<br />

eingekauft werden.<br />

Positiv zu vermerken ist, dass die sonstige Schadenentwicklung<br />

normal verläuft. Die Notwendigkeit einer gesunden<br />

emmental wird durch solche Schadenjahre<br />

begründet. Sie zeigen der Bevölkerung die Wichtigkeit<br />

eines guten Schutzes, und die rasche Schadenerledigung<br />

bildet die Basis für die hohe Zufriedenheit der Versicherten<br />

und den guten Ruf der emmental.<br />

Schadenaufwand (in Mio. CHF) 00/07 +66,61 %<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

2000 2001 2002 2003 2004 2005 2006 <strong>2007</strong><br />

18,816 16,336 15,093 16,582 17,765 27,241 25,653 31,350<br />

Anzahl Schäden<br />

12 500<br />

11 500<br />

10 500<br />

9 500<br />

8 500<br />

7 500<br />

00/07 +27,14 %<br />

2000 2001 2002 2003 2004 2005 2006 <strong>2007</strong><br />

13 500<br />

6 500<br />

10 048 8 460 9 050 10 441 10 706 11 073 13 069 12 776

UNSERE KUNDENBEZIEHUNG<br />

Die emmental, klein und fein, hat eine noble Funktion.<br />

Sie gibt ihren KundengenossenschafterInnen Sicherheit<br />

und erfüllt damit ein Grundbedürfnis des Menschen. In<br />

der Maslow’schen Pyramide der Bedürfnisse kommt Sicherheit<br />

gleich nach den prioritären physiologischen Bedürfnissen<br />

wie Essen, Trinken und Schlafen. Das<br />

Bedürfnis nach Sicherheit ist sehr individuell. Risikofähigkeit<br />

und Risikofreude sind oft nicht kongruent. Kulturelle<br />

Unterschiede und wirtschaftliche Leistungsfähigkeit<br />

haben grossen Einfluss.<br />

Das Leben ist Risiko. Täglich gehen wir Menschen bewusst<br />

oder unbewusst Wagnisse ein. Wenn es uns gut<br />

geht, werden wir risikofreudiger. Wenn wir uns den Gefahren<br />

bewusst werden, schlägt der Überschwang rasch<br />

in Vorsicht, Angst oder gar Starrheit um.<br />

Wagnisse, Risiken können nie ausgeschlossen werden,<br />

aber sie lassen sich durch ein vernünftiges Gebaren vermindern.<br />

Zudem können durch das Verteilen der Risiken<br />

auf eine Gefahrengemeinschaft die materiellen Folgen<br />

eines Ereignisses reduziert werden. Den Preis für diese<br />

Sicherheit zahlt der Versicherte in Form eines Kostenanteils,<br />

der Prämie.<br />

Der Urgedanke der <strong>Versicherung</strong> – alle für einen, einer<br />

für alle – ist in der Kundengenossenschaft emmental fast<br />

idealtypisch umgesetzt. Das von den Genossenschaftern<br />

in Form der Prämien zur Verfügung gestellte Kapital dient<br />

grossmehrheitlich den Schadenzahlungen und zu einem<br />

kleinen Teil der Bezahlung der Betriebsorganisation.<br />

Überschüsse stärken die Reserven und Rückstellungen<br />

oder werden als Gewinnbeteiligung an die Genossenschafter<br />

ausbezahlt. Kein Geld fliesst zu Aktionären, kein<br />

Börsenkurs muss gepflegt werden.<br />

Unser Verhalten im Schadenfall ist entscheidend für unsere<br />

Kundenbeziehung. Die Art und Weise, wie wir unser<br />

<strong>Versicherung</strong>sversprechen einlösen, prägt den Ruf unserer<br />

Gesellschaft. Unser Ziel ist es, rasch, persönlich, vertragstreu<br />

und kundenorientiert zu handeln.<br />

Die emmental spielt aber auch eine Rolle im kulturellen<br />

und sportlichen Leben in den ländlichen Gebieten. Unsere<br />

Mittel sind beschränkt, aber wir setzen sie gezielt<br />

dort ein, wo auch unsere Kunden aktiv sind und wir sie<br />

treffen können. Ganz speziell fördern wir die Innovation,<br />

insbesondere in der Landwirtschaft mit dem agroPreis.<br />

An die von uns unterstützten Anlässe laden wir sowohl<br />

bestehende als auch zukünftige Kunden ein. Dies als<br />

Dankeschön für ihre Treue, aber auch mit der Möglichkeit,<br />

Gespräche zu führen, neue Ideen zu entwickeln oder<br />

eventuelle Unstimmigkeiten rechtzeitig zu erkennen.<br />

WO WIR UNS 2008 ENGAGIEREN<br />

Burgdorfer Innopreis 2008<br />

7. März 2008<br />

Von KMU zu KMU<br />

mit Beatrice Lüthi, Lüthi-Aufzüge AG<br />

25. April 2008 in Konolfingen<br />

Tour de Suisse 2008<br />

Start in Langnau am 14. Juni 2008<br />

40 Jahre Heimisbach/Heimweh<strong>Emmental</strong>er<br />

15. Juni 2008<br />

8. Swiss Red-Holstein Night<br />

27. Juni 2008 in Burgdorf<br />

Freilichttheater Moosegg<br />

«D Brandnacht» vom 9. Juli bis 23. August 2008<br />

Stierenmarkt<br />

10. und 11. September 2008 in Zug<br />

SlowUp <strong>Emmental</strong><br />

14. September 2008<br />

Von KMU zu KMU<br />

mit Urs Rickenbacher, LantalTextiles<br />

30. Oktober 2008 in Langnau i.E.<br />

agroPreis-Verleihung<br />

13. November 2008 in Bern<br />

Ganzjährige Engagements<br />

Kurszentrum Ballenberg;<br />

Dürrenmatt im Kiesental;<br />

SCLTigers<br />

Zudem sind wir an über 30 regionalen Gewerbeausstellungen<br />

sowie an lokalen, kantonalen und nationalen<br />

Messen vertreten.<br />

7

KUNDENPORTRÄT<br />

„ICH BIN BEI DER EMMENTAL, WEIL SIE AUCH BEI UNS IST,<br />

ALSO IN UNSERER NÄHE.“<br />

MARKUS REUTIMANN, BAUER UND BRAUER IN UNTERSTAMMHEIM<br />

Ein KMU im Doppelpack: das Ehepaar Reutimann<br />

Die emmental ist in der Landwirtschaft verwurzelt. Viele<br />

unserer Kundenberater sind direkt oder indirekt in der<br />

Landwirtschaft tätig. Von Haus aus sind sie Spezialisten,<br />

kennen die Bedürfnisse der Bäuerinnen und Bauern und<br />

können sie fachkundig beraten. Die Kundenberater verstehen<br />

ihr Handwerk und haben viel Erfahrung. Dies ist<br />

besonders wichtig im Schadenfall, wenn Rat und Tat<br />

rasch und persönlich notwendig sind. Mit dem agroPak<br />

steht ein umfassendes Paketprodukt zur Verfügung.<br />

Damit stimmt Preis und Leistung, Doppeldeckungen werden<br />

erkannt, Unterdeckungen vermieden. Die emmental<br />

ist auf dem letzten Stand der Entwicklung, sie hat eine<br />

Lösung für Folienställe ebenso wie für Biogasanlagen.<br />

Kunststück, mit dem agroPreis unterstützt sie schliesslich<br />

die innovative, zukunftsgerichtete Landwirtschaft. So<br />

spürt sie den Puls und ist dabei, wenn sich Veränderungen<br />

anbahnen. Als Unternehmer schätzen unsere Landwirtschaftskunden<br />

ganz besonders die Gewinnbeteiligung<br />

mit Auszahlung bar auf die Hand.<br />

9

„DIE EMMENTAL BEHERRSCHT IHR HANDWERK:<br />

SIE IST PERSÖNLICH, PRAKTISCH UND PÜNKTLICH.“<br />

PETER JAKOB, UNTERNEHMER, JAKOB AG IN TRUBSCHACHEN<br />

10 Als kleine und feine KMU versteht die emmental die kleinen<br />

und mittleren Unternehmungen. Wir haben «nur»<br />

50 000 Kunden, entsprechend wichtig ist uns jeder einzelne.<br />

Alle unsere Kunden sind als Genossenschafter am<br />

Erfolg beteiligt. Dafür müssen wir keinem kurzfristigen<br />

Shareholder-Value folgen und können langfristig disponieren.<br />

Wir haben darum ein gesundes Verhältnis zu Zahlen<br />

und wissen, was ein Schadenfall bedeutet. Entsprechend<br />

handeln wir rasch, persönlich und kundenfreundlich. Die<br />

hohe Solvabilität der emmental ist gerade bei grösseren<br />

Schadenfällen wichtig, denn erst im Schaden zeigt sich<br />

die echte Qualität einer <strong>Versicherung</strong>. Mit dem ecoCombi<br />

hat die emmental ein gut abgestimmtes Produkt für die<br />

individuell richtigen Lösungen. So können die privaten<br />

Bedürfnisse mit der gleichen Police abgedeckt werden.<br />

Unsere KMU-Profis beraten gerne selber, die emmental<br />

arbeitet aber auch mit anerkannten Maklerbüros zusammen.<br />

VonTrubschachen nach Bangkok: Die Produkte der Jakob AG sind auf der ganzen Welt gefragt

12<br />

„ICH BIN BEI DER EMMENTAL VERSICHERT. DA WEISS ICH,<br />

WAS ICH HABE, BEZIEHUNGSWEISE BEKOMME.“<br />

NICOLE WÜTHRICH, BÄUERIN UND HAUSFRAU IN ALLMENDINGEN, TEILZEITMITARBEITENDE BEI DER EMMENTAL<br />

VERSICHERUNG IN DER HAUPTAGENTUR LANGNAU<br />

Die emmentalerInnen stehen mitten im Alltagsleben. Wir<br />

sind Menschen wie unsere Kunden auch und kennen aus<br />

eigener Erfahrung die Ansprüche eines Haushalts an<br />

eine <strong>Versicherung</strong>. In der Beratung suchen wir die beste<br />

Lösung für die spezielle Situation des Versicherten, denn<br />

jeder Kunde ist verschieden und hat eigene Wünsche. Im<br />

persönlichen Kontakt, im vertieften Gespräch lernen wir<br />

sie kennen. Mit dem privaCombi hat die emmental gute<br />

Lösungsmöglichkeiten, und die Paketrabatte werden von<br />

den Kunden hoch geschätzt. Wir leben in der Nähe unserer<br />

Kunden, oft im gleichen Dorf. Das schafft Vertrauen<br />

und ermöglicht im Schadenfall eine rasche, persönliche<br />

Betreuung. Und zudem: Alle drei Jahre laden wir zur Barauszahlung<br />

der Gewinnbeteiligung in der Nähe unserer<br />

Kunden ein.<br />

Unsere Produkte bieten wir im Modularaufbau an für Private,<br />

KMU und Landwirtschaft<br />

Ihre Vorteile sind ein auf Ihre Bedürfnisse abgestimmter<br />

<strong>Versicherung</strong>sschutz, keine Doppelversicherungen, günstige<br />

Prämien dank Kombirabatt, nur eine, sehr übersichtliche<br />

Police für sämtliche Sachversicherungen.<br />

agroPak, vitiPak<br />

das bewährte Paket für die Landwirtschaft. Es<br />

passt sich ideal den Bedürfnissen und speziellen<br />

Risiken eines Betriebes an.<br />

– landwirtschaftliches Inventar<br />

– landwirtschaftliche Zusatzrisiken<br />

– Ertragsausfall<br />

–Tiere gegen Unfall und Krankheit<br />

– Haftpflicht<br />

privaCombi<br />

ist das Basispaketprodukt für Privathaushalte,<br />

KMU und Landwirtschaft. Durch die spezifischen<br />

Ergänzungen für KMU oder Landwirtschaft<br />

wird es ausgebaut zu ecoCombi,<br />

agroPak oder vitiPak. Eigenständig ist priva-<br />

Combi unser umfassendes <strong>Versicherung</strong>spaket<br />

für den Privathaushalt und deckt<br />

– Hausrat<br />

– Gebäude<br />

– Fahrzeuge (Teilkasko)<br />

– Wertsachen<br />

ecoCombi<br />

die Deckung für alle KMU. Sämtliche Sachversicherungen<br />

eines Betriebes können eingeschlossen<br />

werden.<br />

– Geschäftsinventar<br />

– EDV-Anlagen<br />

– allgemeine technische Anlagen<br />

– Ertragsausfall<br />

–Transport<br />

– zusätzliche Gefahren<br />

Die Familie Wüthrich bringt vieles unter einen Hut

14<br />

UNSERE JAHRESRECHNUNG<br />

ERFOLGSRECHNUNG<br />

Erfolgsrechnung 2006 <strong>2007</strong><br />

Vereinnahmte Prämien 43 357 682 47 367 100<br />

Prämienabgaben an Dritte -3 422 418 -3 716 193<br />

Veränderung Prämienüberträge -550 000 0<br />

Verdiente Prämien 39 385 264 43 650 907<br />

Prämien an Rückversicherer -4 774 341 -1 080 311<br />

Verdiente Prämien auf eigene Rechnung 34 610 923 42 570 596<br />

Bezahlte Schäden -24 585 815 -30 535 187<br />

Schadenanteile Dritter 1 690 030 1 680 649<br />

Veränderung Rückstellungen für Grossereignisse -1 000 000 0<br />

Veränderung Schadenrückstellung -1 300 000 -2 000 000<br />

Aufwand Schadenverhütung -457 978 -495 441<br />

Schadenaufwand -25 653 763 -31 349 979<br />

Schadenzahlung durch Rückversicherer 3 298 972 3 023 497<br />

Schadenaufwand für eigene Rechnung -22 354 791 -28 326 482<br />

Personalaufwand Innendienst -3 783 188 -3 968 502<br />

Übriger Aufwand Innendienst -1 710 867 -1 550 671<br />

Personalaufwand Aussendienst -6 778 052 -7 535 832<br />

Übriger Aufwand Aussendienst -1 159 853 -1 454 930<br />

Erfolg aus Fremd- und Arbeitsprovisionen 1 382 149 1 574 892<br />

Betriebsaufwand -12 049 811 -12 935 043<br />

Abschreibungen Betriebseinrichtungen/Informatik -591 473 -375 000<br />

Ergebnis technische Rechnung -385 152 934 071<br />

Ertrag und realisierte Gewinne aus Kapitalanlagen 6 888 332 8 418 690<br />

Nicht realisierte Gewinne aus Kapitalanlagen 2 362 013 213 924<br />

Realisierte Verluste auf Kapitalanlagen -910 782 -1 033 576<br />

Nicht realisierte Verluste und Wertberichtigungen -2 677 815 -4 915 885<br />

Verwaltungsaufwand für Kapitalanlagen -494 244 -538 092<br />

Finanzergebnis 5 167 504 2 145 061<br />

Auflösung EM Re 9 735 621<br />

Rückstellungen für Grossereignisse aus EM Re -9 735 621 0<br />

Steuern und Abgaben -514 067 -447 353<br />

Jahresgewinn 4 268 285 2 631 779

G<br />

Bilanz vor Gewinnverwendung 2006 <strong>2007</strong><br />

Aktiven<br />

Liegenschaften 20 990 000 22 547 692<br />

Obligationen 35 852 428 37 057 623<br />

Aktien 27 547 464 32 884 727<br />

Immobilienfonds 729 888 712 378<br />

Hypotheken und Darlehen 6 999 400 7 319 400<br />

Kapitalanlagen 92 119 180 100 521 820<br />

Beteiligung EM Re 1 500 000 0<br />

Sachanlagen 566 600 1 013 184<br />

Forderungen 3 337 516 5 497 629<br />

Aktive Rechnungsabgrenzungen 584 102 1 392 497<br />

Bank/Post/Kasse 4 603 047 8 296 380<br />

Umlaufvermögen 10 591 265 16 199 690<br />

Total Aktiven 102 710 445 116 721 510<br />

Passiven<br />

BILANZ VOR GEWINNVERWENDUNG<br />

Mindestkapital nach <strong>Versicherung</strong>saufsichtsgesetz 8 000 000 8 000 000<br />

Gesetzliche Reserven 4 000 000 4 000 000<br />

Freie Reserven 20 970 000 22 500 000<br />

Gewinnvortrag 61 285 49 571<br />

Jahresgewinn 4 268 285 2 631 779<br />

Eigenkapital 37 299 570 37 181 350<br />

Schadenrückstellungen 34 040 901 36 040 901<br />

Rückstellungen für Grossereignisse 5 546 017 15 281 638<br />

Rückstellungen 39 586 918 51 322 539<br />

Prämienüberträge 10 900 000 10 900 000<br />

Vorausbezahlte Prämien 11 430 122 12 406 578<br />

Gewinnfonds der Versicherten 1 418 865 3 671 694<br />

Übrige Verbindlichkeiten 2 074 970 1 239 349<br />

Verbindlichkeiten 25 823 957 28 217 621<br />

Total Passiven 102 710 445 116 721 510<br />

15

16<br />

ANHANG ZUR JAHRESRECHNUNG<br />

SACHANLAGEN BERICHT DER REVISIONSSTELLE<br />

Liegenschaften 2006 <strong>2007</strong><br />

Buchwert Liegenschaften 18 137 737 18 470 392<br />

Buchwert Liegenschaften im Bau 2 852 263 4 077 300<br />

Brandversicherungswert 44 191 200 44 191 200<br />

Betriebseinrichtungen/Informatik 2006 <strong>2007</strong><br />

Buchwert 566 600 1 013 184<br />

Brandversicherungswert 2 660 000 2 660 000<br />

BETEILIGUNG EM RE IN DUBLIN<br />

DieTochtergesellschaft EM Re wurde <strong>2007</strong> planmässig aufgelöst.<br />

DerenVermögen wurde in die emmental überführt.<br />

Der in der Erfolgsrechnung ausgewiesene Liquidationsgewinn<br />

wurde zur weiteren Äufnung der Rückstellungen für<br />

Grossereignisse verwendet.<br />

2006 <strong>2007</strong><br />

Buchwert 1 500 000 0<br />

Aktienkapital 2 000 000 0<br />

Eigenkapital 11 002 118 0<br />

Beteiligungsquote 100 % 0 %<br />

SICHERSTELLUNG FÜR OFFENE OPTIONEN<br />

Für die am Bilanzstichtag bestehenden offenen Optionen<br />

auf SMI-Titeln sind Wertschriften im Betrag von<br />

rund CHF 1,5 Mio. als Sicherstellung gebunden. Im<br />

Vorjahr bestanden keine offenen Optionen.<br />

ÄNDERUNG DER STETIGKEIT IN DER DAR-<br />

STELLUNG DER ERFOLGSRECHNUNG<br />

Die Geschäftsversicherungen mit hohen Summen werden<br />

speziell rückversichert. Die Prämien dafür wurden 2006<br />

in den «Prämienabgaben an Dritte», neu in den «Prämien<br />

an Rückversicherer» dargestellt. Die entsprechenden<br />

Schadenzahlungen wurden bis 2006 als<br />

«Schadenanteil von Dritten», neu als «Schadenzahlung<br />

durch Rückversicherer» ausgewiesen. Die Vorjahreszahlen<br />

wurden entsprechend angepasst.<br />

An die ordentliche Delegiertenversammlung der <strong>Emmental</strong>ischen<br />

Mobiliar <strong>Versicherung</strong>s-Gesellschaft, Konolfingen<br />

Als Revisionsstelle haben wir die Buchführung, die Jahresrechnung<br />

(Bilanz, Erfolgsrechnung und Anhang)<br />

sowie die Geschäftsführung der <strong>Emmental</strong>ischen Mobiliar<br />

<strong>Versicherung</strong>s-Gesellschaft für das am 31. Dezember<br />

<strong>2007</strong> abgeschlossene Geschäftsjahr auf ihre Rechtmässigkeit<br />

geprüft.<br />

Für die Jahresrechnung und die Geschäftsführung ist der<br />

Verwaltungsrat verantwortlich, während unsere Aufgabe<br />

darin besteht, die Jahresrechnung und die Geschäftsführung<br />

zu prüfen und zu beurteilen. Wir bestätigen, dass<br />

wir die Anforderungen hinsichtlich Befähigung und Unabhängigkeit<br />

erfüllen.<br />

Unsere Prüfung erfolgte nach Schweizer Prüfungsstandards,<br />

wonach eine Prüfung so zu planen und durchzuführen<br />

ist, dass wesentliche Fehlaussagen in der<br />

Jahresrechnung mit angemessener Sicherheit erkannt<br />

werden. Wir prüften die Posten und Angaben der Jahresrechnung<br />

mittels Analysen und Erhebungen auf der<br />

Basis von Stichproben. Ferner beurteilten wir die Anwendung<br />

der massgebenden Rechnungslegungsgrundsätze,<br />

die wesentlichen Bewertungsentscheide sowie die Darstellung<br />

der Jahresrechnung als Ganzes. Bei der Prüfung<br />

der Geschäftsführung wird beurteilt, ob die Voraussetzungen<br />

für eine gesetzes- und statutenkonforme Geschäftsführung<br />

gegeben sind; dabei handelt es sich nicht<br />

um eine Zweckmässigkeitsprüfung. Wir sind der Auffassung,<br />

dass unsere Prüfung eine ausreichende Grundlage<br />

für unser Urteil bildet.<br />

Gemäss unserer Beurteilung entsprechen die Buchführung,<br />

die Jahresrechnung und die Geschäftsführung<br />

sowie der Antrag über die Verwendung des Bilanzgewinns<br />

dem schweizerischen Gesetz und den Statuten.<br />

Wir empfehlen, die vorliegende Jahresrechnung zu genehmigen.<br />

Ernst &Young AG<br />

Vincent Studer Rolf Bächler<br />

dipl. Wirtschaftsprüfer dipl. Wirtschaftsprüfer<br />

(Leitender Revisor)<br />

Bern, 25. Januar 2008

WICHTIG ZU WISSEN<br />

LIEGENSCHAFTEN<br />

Mit gezielten Investitionen in Wohnliegenschaften wollen<br />

wir unsere Anlagestrategie umsetzen und nachhaltige<br />

Erträge erzielen. All unsere bestehenden Liegenschaften,<br />

inklusive der beiden neuen Wohnblöcke in Niederönz,<br />

sind sehr gut vermietet. In Niederönz wurde ein dritter<br />

Block mit acht Wohnungen für die Pensionskasse erstellt.<br />

Ein letzter Block mit sechs Wohnungen wird 2008 realisiert.<br />

Die Wohngebäude auf der Vennermatte in Grosshöchstetten<br />

(www.vennermatte.ch) sind seit Sommer <strong>2007</strong> im<br />

Bau. Für die emmental sind ein Wohnblock mit zwölf Einheiten<br />

für Familien und zwei Gebäude mit insgesamt<br />

zwölf Wohnungen für altersgerechtes Wohnen vorgesehen.<br />

Einen Teil der Alterswohnungen wollen wir als<br />

Eigentumswohnungen zum Kauf anbieten. Mit dem Projekt<br />

Worblenpark in Ittigen werden wir ca. 60Wohnungen<br />

realisieren. Auch hier hat der Gang durch die Institutionen<br />

etwas länger gedauert als geplant. Wir rechnen mit<br />

einem Baubeginn im Sommer 2008.<br />

BETEILIGUNG EM RE IN DUBLIN<br />

Seit <strong>2007</strong> wickeln wir unsere Rückversicherungsgeschäfte<br />

direkt ab. Dadurch sparen wir die Kosten für den<br />

Betrieb der Gesellschaft und vermeiden die steigenden<br />

Steuern in Irland. Unsere Tochtergesellschaft verlor so<br />

ihre Funktion und wurde im Laufe des Jahres planmässig<br />

aufgelöst. Den Gewinn aus der Auflösung von EM Re<br />

haben wir erfolgsneutral direkt in die Rückstellungen für<br />

Grossereignisse überführt.<br />

GEWINNVERWENDUNG<br />

Der Verwaltungsrat beschloss an seiner Sitzung vom<br />

15. Februar 2008 folgende Gewinnverteilung:<br />

UMGANG MIT RISIKEN<br />

Unter Risiko versteht die emmental eine kalkulierte Prognose<br />

einerseits eines möglichen Schadens bzw.Verlustes<br />

im negativen Fall (Gefahr) und anderseits einen möglichen<br />

Nutzen bzw. Gewinn im positiven Fall (Chance).<br />

Im Wesentlichen erkennen wir drei Risikokategorien:<br />

– versicherungstechnische Risiken<br />

– Finanzrisiken<br />

– operationelle Risiken.<br />

Unsere versicherungstechnischen Risiken und die Anlagerisiken<br />

werden im Swiss-Solvency-Test mithilfe einer<br />

Aktuarin errechnet und dem risikotragenden Kapital gegenübergestellt.<br />

Dieser Schweizer Solvenztest gilt als<br />

Mass für die Risikofähigkeit der Versicherer und wird<br />

vom Bundesamt für Privatversicherungen überprüft. Das<br />

Testresultat zeigt, dass das risikotragende Kapital der<br />

emmental den Finanzierungsbedarf mehrfach übersteigt,<br />

dass also unsere Risikofähigkeit grösser ist als die eingegangenen<br />

Risiken. Der Swiss-Solvency-Test wird jährlich<br />

neu erstellt.<br />

Die operationellen Risiken betreffen vor allem menschliche<br />

Fehlleistungen. DieWahrscheinlichkeit des Eintretens<br />

und eventuelle Auswirkungen sind weniger relevant. Die<br />

Überblickbarkeit unserer Organisation, die strikte Kontrolle<br />

und das Vieraugenprinzip ergeben bereits eine gewisse<br />

Sicherheit. Durch zusätzliche Kontrollen und<br />

Prozessoptimierungen können wir uns schützen, müssen<br />

aber gleichzeitig die richtige Balance finden, um unsere<br />

Beweglichkeit und Reaktionsfähigkeit nicht zu gefährden.<br />

Zudem wollen wir weiterhin auf Vertrauen bauen.<br />

2006 <strong>2007</strong><br />

Jahresgewinn 4 268 285 2 631 779<br />

Gewinnvortrag aus dem Vorjahr 61 285 49 570<br />

Verfügbarer Bilanzgewinn 4 329 570 2 681 349<br />

Zuweisung an Arbeitgeberbeitragsreserve der Pensionskasse -250 000 -150 000<br />

Zuweisung an Gewinnfonds -2 500 000 -1 500 000<br />

Zuweisung an Reservefonds -1 530 000 -1 000 000<br />

Gewinnvortrag auf neue Rechnung 49 570 31 349<br />

17

HÖHEPUNKTE <strong>2007</strong><br />

agroPreis <strong>2007</strong><br />

Innovation hat bei unsTradition. Die 15. agroPreis-Verleihung<br />

fand vor über 1200 Gästen statt. Gewonnen haben<br />

den agroPreis <strong>2007</strong> Ursi und Heinrich Marti-Kamer aus<br />

Matt (GL) mit dem Projekt Wellness auf der Alp. Der unter<br />

dem Patronat des Schweizerischen Bauernverbandes<br />

stehende und durch die emmental durchgeführte agro-<br />

Preis zeichnet innovative Bäuerinnen und Bauern aus<br />

und macht gleichzeitig die Öffentlichkeit auf die kreative,<br />

marktbezogene Landwirtschaft in der Schweiz aufmerksam.<br />

Unterstützt wurden wir dabei durch unsere Medienpartner<br />

«Schweizer Bauer» und «Terre&Nature» und<br />

durch eine unabhängige Jury, die aus 63 Projekten sieben<br />

Beiträge nominierte und den agroPreis-Gewinner<br />

bestimmte.<br />

agroPreis-Gewinner <strong>2007</strong>:<br />

Wellness auf der Alp,<br />

Ursi und Heinrich Marti-Kamer, Matt (GL)<br />

Saalpreis:<br />

Dieser wurde durch die anwesenden Gäste dem Projekt<br />

suissessences (natürliche Pflegelinie aus Schweizer<br />

Landwirtschaft) aus Wangen a. A. (BE) zugesprochen.<br />

«Schweizer Bauer» und «Terre&Nature» Preis:<br />

Von den Leserinnen und Lesern dieser Zeitungen wurde<br />

die Bauernhof- und NaturspielgruppeTromsberg, Kirchdorf<br />

(AG), gewählt.<br />

Die weiteren nominierten Projekte:<br />

Prättigauer Alpspektakel, Grüsch (GR)<br />

Druckleitung zur Bewässerung und Stromproduktion,<br />

Aubonne (VD)<br />

Betreute Wohn- und Arbeitsplätze, Luthern (LU)<br />

Bauernhof-Spielgruppe, Wangen bei Olten (SO)<br />

agroPreis-Jury<br />

Engagierte Persönlichkeiten mit Bezug zu Landwirtschaft und Wirtschaft<br />

beurteilten die eingereichten Projekte:<br />

Dr. Alfred Buess, Ing. agr. ETH, Direktor der Schweizerischen<br />

Hochschule für Landwirtschaft in Zollikofen (BE), Jurypräsident<br />

Dr. Christian Buser, Dr. sc. ETH Zürich, Assistent Geschäftsbereichsleiter<br />

Aare-Tessin AG für Elektrizität (Atel), Baden (AG)<br />

Anne Chevalley, Bäuerin, Puidoux-Chexbres (VD)<br />

Peter Gfeller, Ing. agr. HTL, Landwirt, Präsident der Schweizer Milchproduzenten<br />

SMP, Kappelen (BE)<br />

Yvonne Grendelmeier, ETH-Agronomin, Bäuerin, Zizers (GR)<br />

Hansjörg Hassler, Landwirt, Nationalrat SVP, Donat (GR)<br />

Isidor Kunz, Landwirt, VR Napfmilch AG, Hergiswil (LU)<br />

Markus Reutimann, Landwirt und Hopfenproduzent,<br />

Unterstammheim (ZH)<br />

19

20<br />

emmentalFloss<br />

Wie vor 500 Jahren wurden feinste Regionalprodukte<br />

aus dem <strong>Emmental</strong> und dem Berner Oberland mit dem<br />

über vierTonnen schweren emmentalFloss auf Aare und<br />

Rhein von Solothurn bis nach Laufenburg geflösst.<br />

Stromschnellen und Kraftwerke bildeten Hindernisse, die<br />

«umflösst» werden mussten. Zusammen mit «Das Beste<br />

aus der Region» und «Migros Aare» wurde an sieben<br />

Etappenorten ein Markt aufgebaut mit Produkten aus der<br />

jeweiligen Region. Lokale Organisationen trugen mit<br />

ihren Aktivitäten dazu bei, dass jede Ankunft mit dem<br />

emmentalFloss zu einem Erlebnis und einem Fest<br />

wurde.<br />

KURSZENTRUM BALLENBERG<br />

HEIMATWERK<br />

Die Vermittlung von Fähigkeiten für Handwerk, traditionellem<br />

Bauhandwerk und zeitgenössischer Gestaltung<br />

gehören zu den Zielen des Kurszentrums Ballenberg. Als<br />

Kraft im Hintergrund und als Partner des Kurszentrums<br />

unterstützten wir die Symposien zum Umbau des aus<br />

dem 17. Jahrhundert stammenden Mattenhauses im<br />

Freilichtmuseum Ballenberg. Dieses alte Bauernhaus<br />

wurde unter Berücksichtigung des Denkmalschutzes für<br />

heutige Bedürfnisse wohnbar gemacht. Wir sind und<br />

bleiben Partner des Kurszentrums Ballenberg, weil das<br />

Handwerk stimmen muss. Überall und in jeder Branche.

SCL TIGERS<br />

Das Herz der emmental ist auf dem rechten Fleck. Und wir<br />

schenken es den SCLTigers in Langnau.<br />

SLOWUP EMMENTAL<br />

Die «Rezeptur slowUp» ist eigentlich recht einfach: Man<br />

nehme rund 30 Kilometer Strassen in einer attraktiven<br />

Landschaft, sperre die Strassen einenTag für den motorisierten<br />

Verkehr und sorge für ein vielseitiges Rahmenprogramm<br />

entlang der Strecke. Daraus wird ein Fest, ein<br />

gemütlich lebensfrohes Stelldichein von aktiven Geniesserinnen<br />

und Geniessern zwischen 4 und 80 Jahren. Es<br />

bleibt für die Teilnehmenden ein Erlebnis, aber auch für<br />

die Landschaft mit ihren Dörfern und Einwohnern ist es<br />

ein unvergessliches Ereignis. Als Regionalsponsor engagieren<br />

wir uns beim slowUp emmental, ganz nach<br />

dem Motto: slow up – cool down.<br />

AUSBLICK 2008<br />

Ein Aus- und gleichzeitig ein Lichtblick für uns ist das<br />

Dürrenmatt-Jahr im Kiesental. «... ich habe Sie darauf<br />

aufmerksam gemacht, dass ich ein Berner bin, ein <strong>Emmental</strong>er<br />

um präziser zu sein», sagte Friedrich Dürrenmatt.<br />

Ist nicht schon dies Grund genug, sich als<br />

Hauptsponsor für das Themenjahr «Dürrenmatt im Kiesental»<br />

zu engagieren? Übrigens wuchs Friedrich Dürrenmatt<br />

(1921–1990) im Pfarrhaus in Konolfingen auf. Er<br />

besuchte die Sekundarschule in Grosshöchstetten, bevor<br />

die Familie nach Bern zog. Und Dürrenmatt feiert 2008<br />

im Kiesental sein Comeback. Wir feiern mit und eröffnen<br />

mit der «Region Kiesental» den emmental-Literaturweg.<br />

21

22<br />

VISION MISSION KOMPASS 2012<br />

Die «corporate governance» der emmental ist aktuell.<br />

Basierend auf unseren Werten und Strukturen, haben wir<br />

eine klare Vision:<br />

Die emmental, klein und innovativ, ist bekannt und begehrenswert<br />

für ihre Produkte, ihre Personen und ihre<br />

Rolle in den ländlichen Gebieten und Subzentren. Wir<br />

wollen als unabhängige Kundengenossenschaft nachhaltig<br />

Erfolg haben, indem wir<br />

– mit kundenorientierter Leistung Geld verdienen,<br />

– mit den Vermögenserträgen die Gesellschaft stärken<br />

– und die Kundengenossenschafter am Erfolg beteiligen.<br />

Noch einfacher ist unsere Mission:<br />

«Liebe deinen Kunden und die emmental.»<br />

Mit dem Kompass 2012 ist unsere Strategie in zehn Punkten<br />

festgelegt. Sie sind verständlich, nachvollziehbar und<br />

bilden die Voraussetzung dafür, dass alle emmentalerInnen<br />

am gleichen Strick und in die gleiche Richtung ziehen.<br />

1.<br />

2.<br />

3.<br />

4.<br />

5.<br />

6.<br />

7.<br />

8.<br />

9.<br />

Der nachhaltige Erfolg beim Kunden ist unser Ziel.<br />

Alle unsere Anstrengungen richten sich danach und<br />

werden daran gemessen.<br />

Als kleine, aber feine Kundengenossenschaft für<br />

Sachversicherung sind wir einzigartig. Die Unabhängigkeit<br />

beruht auf Erfolg und Stärke, nicht auf Grösse.<br />

Die Schlüsselfähigkeiten wollen wir beherrschen. Wir<br />

gestalten unsere Zukunft selber, Schritt für Schritt.<br />

In der Beratung suchen wir die individuell bestmögliche<br />

Lösung für unsere Kunden.<br />

Unsere flexiblen und verständlichen Paketprodukte<br />

für Sachversicherung entsprechen den Kundenbedürfnissen.<br />

Veränderungen der Märkte nutzen wir als<br />

Chance. Im Schadenfall handeln wir rasch, persönlich,<br />

vertragstreu und kundenorientiert.<br />

Wachstum ist nötig, um unsere Wettbewerbsfähigkeit<br />

zu steigern. Ertrag kommt langfristig vor Umsatz.<br />

Die Gewinnbeteiligung ist eine zentrale Erfolgsposition.<br />

Wir nutzen sie zur Kundenbindung und Kundengewinnung.<br />

Die nötigen Erträge erarbeiten wir aus<br />

dem Vermögen.<br />

Der <strong>Versicherung</strong>sbetrieb soll, inkl. Reserven und<br />

Rückstellungen, schwarze Zahlen erarbeiten.<br />

Die emmental ist ein Begriff für solides <strong>Versicherung</strong>shandwerk.<br />

Der Bekanntheitsgrad unterstützt<br />

die Kundenberater bei ihrer Arbeit. Wir konzentrieren<br />

unsere Anstrengungen auf die ländlichen Gebiete.<br />

Den Erfolg in der Landwirtschaft wollen wir ausbauen,<br />

auf Private und KMU übertragen und so eine<br />

Abhängigkeit vermeiden.<br />

Unser Personal muss die hohen Kundenansprüche<br />

an Freundlichkeit, Vertrauen, Fachkompetenz und Effizienz<br />

übertreffen.<br />

10.<br />

Der Erfolg unserer Anstrengungen sichert unsere<br />

Arbeitsplätze. Langfristige Arbeitsverhältnisse sind<br />

im Sinne unserer Kunden.

UNSERE LEITUNG<br />

VERWALTUNGSRAT<br />

Dem Verwaltungsrat obliegt die strategische Führung der<br />

emmental. Entsprechend vielseitig muss er zusammengesetzt<br />

sein, damit der notwendige Wissens- und Erfahrungsschatz<br />

vereint ist.<br />

Thomas Rychen, Bankleiter, Weier, Affoltern i. E. (Präsident)<br />

Christoph Fankhauser, Notar und Fürsprecher, Herzogenbuchsee<br />

(Vizepräsident)<br />

Andreas Aebi, dipl. Landwirt, Nationalrat, Alchenstorf<br />

Jakob Baer, Dr. iur., Kilchberg (ZH)<br />

Rolf Kielholz, Kaufmann, ehem. Vorsitzender der Geschäftsleitung<br />

Alpina <strong>Versicherung</strong>, Küsnacht (ZH)<br />

Toni Lenz, Ing. HTL, Unternehmer, Langnau i. E.<br />

GESCHÄFTSLEITUNG<br />

Für die Zielerreichung und die gute Entwicklung der emmental<br />

ist die Geschäftsleitung verantwortlich. Sie<br />

braucht die Unterstützung aller emmentalerInnen und<br />

ist auch auf das nötige Glück angewiesen, um die hohen<br />

Erwartungen zu erfüllen.<br />

Enrico Casanovas, Geschäftsleiter<br />

Arthur Moser, stv. Geschäftsleiter und Leiter Verkauf<br />

Rainer Senn, Leiter Finanzen und Informatik<br />

Piero Costa, Leiter <strong>Versicherung</strong>stechnik (bis Frühjahr 2008)<br />

Bernd Kassold, Leiter <strong>Versicherung</strong>stechnik (ab Frühjahr 2008)<br />

ZUKUNFT<br />

Die emmental bietet stets drei Auszubildenden die begehrte<br />

Möglichkeit, sich auf das Berufsleben vorzubereiten.<br />

Diese einsatzfreudigen, jungen Menschen sollen<br />

nach Abschluss ihrer Ausbildung in die weiteWelt ziehen,<br />

und wir hoffen, dass einige von ihnen später als erfahrene<br />

Berufsleute die Entwicklung der emmental prägen.<br />

Michael Schmid, 1. Lehrjahr<br />

Regula Bernhard, 3. Lehrjahr<br />

Fabienne Stettler, 2. Lehrjahr<br />

23

IHRE BERATER<br />

emmental versicherung<br />

<strong>Emmental</strong>strasse 23<br />

3510 Konolfingen<br />

Tel. 031 790 31 11<br />

Fax 031 790 31 00<br />

www.emmental-versicherung.ch<br />

info@emmental-versicherung.ch<br />

Der Name sagts, unsere Ortsagenten sind vor Ort in Ihrer Nähe. Sie schätzen den persönlichen Kontakt und sind über<br />

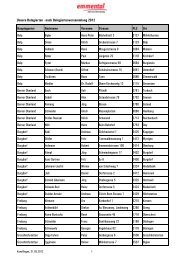

Telefon, Fax und Mail erreichbar, auch im Schadenfall.<br />

Hauptagentur, Ortsagentur<br />

1485 Nuvilly,Trachsel Christoph; 1714 Heitenried, Brüllhardt Heinz; 1714 Heitenried, Linder André; 1715 Alterswil, Schneider-Roux Ernst; 1737 Plasselb,<br />

Bürdel Pius; 1786 Sugiez, Leisi Hans-Ueli; 2513 Twann, Wyler Markus; 2541 Pieterlen, Eberhard Jürg; 2555 Brügg, Flückiger Joachim; 2556<br />

Scheuren, Ambühl Kurt; 2562 Port, Brantschen Gilbert; 2575 Täuffelen, Löffel Andreas; 2732 Loveresse, Hêche Didier; 3011 Bern, Galli Peter; 3038<br />

Kirchlindach,Tschanz Hans; 3053 Münchenbuchsee, Rubi Ernst; 3054 Schüpfen, Bucher Patrick; 3068 Utzigen, Würsten Kurt; 3072 Ostermundigen<br />

2, Bosshard Bruno; 3076 Worb, Stauffer Heinz; 3082 Schlosswil, Iseli Beat; 3087 Niedermuhlern, Brönnimann Peter; 3089 Hinterfultigen, Trachsel<br />

Karl; 3096 Oberbalm,Trittibach Konrad; 3110 Münsingen, Pfeuti Michael; 3114 Wichtrach, Kobel Jörg; 3114 Wichtrach, Ryser Beat; 3115 Gerzensee,<br />

Augstburger Ueli; 3116 Kirchdorf, Haslebacher Michael; 3116 Kirchdorf, Zwahlen Silvia u. Klaus; 3123 Belp, Nydegger Marcel; 3132 Riggisberg, Balsiger<br />

Christian; 3152 Mamishaus, Vifian Eduard; 3156 Riffenmatt, Zbinden Samuel; 3182 Ueberstorf, HunzikerThomas; 3185 Schmitten,Waeber Josef;<br />

3186 Düdingen, Freiburghaus Roger; 3186 Düdingen, Schneider Ueli; 3204 Rosshäusern, Herren Ulrich; 3250 Lyss, Ruch Markus; 3254 Balm b. Messen,<br />

Walter Hansjörg; 3267 Seedorf, Schlup Markus Erich; 3270 Aarberg, Häberli Heinz; 3292 Busswil, Köhli Ernst; 3297 Leuzigen, Affolter Urs; 3365<br />

Grasswil, Stalder Peter; 3400 Burgdorf, Barbey Stefan; 3400 Burgdorf, Beutler Peter; 3400 Burgdorf, Boillat Patrick; 3400 Burgdorf, Brünisholz Melanie;<br />

3400 Burgdorf, Hasler Roland; 3400 Burgdorf, Merlo Marco; 3400 Burgdorf, Münger Fabienne; 3400 Burgdorf, Rosa Alessandro; 3400 Burgdorf,<br />

Roth Daniel; 3400 Burgdorf, Sahli Kurt; 3400 Burgdorf, Zwahlen Stephan; 3401 Burgdorf, Strohmenger René; 3412 Heimiswil, Widmer Rudolf;<br />

3415 Hasle Rüegsau, Iseli Urs; 3416 Affoltern, Kobel Christian; 3418 Rüegsbach, Mosimann Christoph; 3429 Höchstetten, Stucki Walter; 3432 Lützelflüh,<br />

Bichsel Hannes; 3434 Landiswil, Salzmann Heinz; 3436 Zollbrück, Wüthrich Andreas; 3437 Rüderswil, Wittwer Niklaus; 3439 Ranflüh, Stettler<br />

Ueli; 3452 Grünenmatt, Kauer Liselotte; 3452 Grünenmatt, Reber Hans; 3453 Heimisbach, Lüthi Alfred; 3454 Sumiswald, Schüpbach Fritz; 3457<br />

Wasen, Haslebacher Urs; 3457 Wasen, Zimmermann Peter; 3472 Wynigen, Gasser Peter; 3476 Oschwand, Jost Peter; 3506 Grosshöchstetten, Blaser<br />

Martin; 3506 Grosshöchstetten, Zurflüh Roland; 3507 Biglen, Egli Beat; 3508 Arni, Hofer Peter; 3508 Arni, Jaun Hans; 3510 Konolfingen, Moser<br />

Jakob; 3512 Walkringen, Frey Walter; 3532 Zäziwil, Liechti Daniel; 3533 Bowil, Zaugg Walter; 3535 Schüpbach, Stucki Hanspeter; 3535 Schüpbach,<br />

Wüthrich Hans; 3537 Eggiwil, Hirsbrunner Jürg; 3538 Röthenbach, Steiner Hans; 3543 Emmenmatt, Lüthi Kurt; 3550 Langnau, Hofer Hans; 3550<br />

Langnau, Hofer Beat; 3550 Langnau, Wittwer Hans; 3555Trubschachen, MeierThomas; 3556Trub, Eichenberger Martin; 3600Thun, Althaus Daniel;<br />

3616 Schwarzenegg, Berger Hans-Ulrich; 3617 Fahrni, Guggisberg Ulrich; 3618 Süderen, Imhof Beat u. Marlène; 3619 Eriz, Kropf-Gfeller Irene; 3622<br />

Homberg, Stähli-Krähenbühl Andrea Helena; 3624 Goldiwil, Siegenthaler Fritz; 3634Thierachern, Dubach Reto; 3638 Blumenstein, Heger Markus;<br />

3663 Gurzelen, Plüss Christian; 3664 Burgistein, Aeschbacher-Gäumann Elisabeth; 3665 Wattenwil, Künzi Johann; 3672 Oberdiessbach, Bieri Walter;<br />

3672 Oberdiessbach, Friedli Samuel; 3673 Linden, Steiner Martin; 3700 Spiez, Fischer Roman; 3700 Spiez, Frasa Bruno Paolo; 3700 Spiez, Luginbühl<br />

Jürg; 3700 Spiez, Schild Daniel; 3714 Frutigen, Bühler Christoph; 3725 Achseten, Jungen Ferdinand; 3754 Diemtigen, Dubach Christian; 3773<br />

Matten i.S., Grünenwald Jürg; 3792 Saanen, von Siebenthal Daniel; 3812 Wilderswil, FahrniTheo; 3818 Grindelwald, Müller Jörg; 3858 Hofstetten,<br />

Mäder Hans-Peter; 3931 Lalden, In-Albon Gabriel; 3937 Baltschieder, Ruff Erwin; 3997 Bellwald, Noti Rolf; 4325 Schupfart, Leubin Beat; 4413<br />

Büren/SO, Haas Robert; 4417 Ziefen, Fankhauser Mattias; 4444 Rümlingen, Liechti Hans; 4456Tenniken, Wiesner Hanspeter; 4503 Solothurn, Solothurnischer<br />

Bauernverband; 4534 Flumenthal,Tüscher Max; 4535 Hubersdorf, Krieger Herbert; 4537 Wiedlisbach, Bringold Andreas; 4573 Lohn-Ammannsegg,<br />

Baumer Willi; 4624 Härkingen, Jäggi Klemens; 4704 Niederbipp, Hamidi Ajmal; 4712 Laupersdorf, Probst Hans; 4852 Rothrist,<br />

Scheurmann Rolf; 4856 Glashütten, Bachmann Werner; 4912 Aarwangen, Moser Roland; 4917 Melchnau, Baumann Kurt; 4934 Madiswil, Luder<br />

Heinrich; 4937 Ursenbach, Wegmüller Fritz; 4942 Walterswil, Kaderli Walter; 4942 Walterswil, Kaderli Paul; 4944 Auswil, Schär Fritz; 4950 Huttwil,<br />

Hodel Walter; 4950 Huttwil, Jordi Heinz; 4952 Eriswil, Schneider Paul; 4952 Eriswil, Schnyder Patrick; 4954 Wyssachen, Zaugg Urs; 4955 Gondiswil,<br />

Krähenbühl Hans; 4955 Gondiswil, Moser Walter; 5112Thalheim, Hostettler-Hegg Werner; 5274 Mettau, Ebnöther Wendelin; 5332 Rekingen, Rüfenacht<br />

Bruno; 5600 Lenzburg, VilligerThomas; 5610 Wohlen, Donat Rudolf; 5634 Merenschwand, Brun Rainer; 5643 Sins, Sidler Jakob; 6000 Luzern<br />

7, Oreiller Alexis; 6000 Luzern 14, Wunderlin Sepp; 6010 Kriens, InäbnitThomas; 6017 Ruswil, Muff Ueli; 6034 Inwil, Koch-Huber Peter; 6053 Alpnachstad,<br />

Hug Anton; 6060 Sarnen, EttlinToni; 6074 Giswil, EberliTheo; 6084 Hasliberg, Moor Andreas; 6102 Blatten/LU, Dubach René; 6110 Wolhusen,<br />

Bieri Werner; 6125 Menzberg, VogelTony; 6133 Hergiswil, Lustenberger Eugen; 6154 Hofstatt, Lustenberger Lukas; 6162 Entlebuch, Brun Werner;<br />

6170 Schüpfheim, Schmid Leo; 6174 Sörenberg, Wicki Bruno; 6192 Wiggen, Wittwer Walter; 6197 Schangnau, Siegenthaler Hans-Ulrich; 6207 Nottwil,<br />

Egli Alois; 6210 Sursee, Luzerner Bauernverband; 6210 Sursee, Schärli Hansruedi; 6222 Gunzwil, Galliker-Jurt Alois; 6263 Richenthal, Arnold-<br />

Fischer Markus; 6275 Ballwil, Kaufmann Martin; 6285 Retschwil, Schmid-Rüegg Josef; 6312 Steinhausen, Felber Peter; 6314 Unterägeri, Fischer<br />

Bruno; 6314 Unterägeri, Weller Andreas; 6374 Buochs, Stössel René u. Robert; 6403 Küssnacht, Kunz René; 6410 Goldau, SuterToni; 6430 Schwyz,<br />

Wallimann Peter; 6431 Schwyz, Fässler Albert; 6432 Rickenbach, Horat Robert; 6461 Isenthal, Bissig Oskar; 6482 Gurtnellen, Walker Beat; 7000 Chur,<br />

Pellegrini Fausto; 7013 Domat/Ems, CaminadaTheo; 7249 Serneus, Däscher Willi; 7270 Davos-Platz,Thuner Beat; 7310 Bad Ragaz, Gehrig Freddy;<br />

7323 Wangs, Gartmann Johann; 7430Thusis, Engler Carmen; 7457 Bivio, Salis Bruno; 7477 Filisur, Schutz Hans-Jakob; 7524 Zuoz, Südbünda unabhängige<br />

<strong>Versicherung</strong>sberatung; 7536 Sta. Maria (Val Mùstair), Largiadèr Jon; 7557 Vnà, Riatsch Domenic; 8046 Zürich, Sauter Andreas; 8153 Rümlang,<br />

Franin Barbara; 8184 Bachenbülach, Frauenfelder Kurt; 8195 Wasterkingen, Spühler Peter u. Ruth; 8218 Osterfingen, Richli Karl; 8224<br />

Löhningen, Schilling Daniel; 8235 Lohn, Ehrat Hannes; 8254 Basadingen, Wiederkehr Ernst; 8266 Steckborn, Düringer Alberto; 8269 Fruthwilen,<br />

Meier Hansueli; 8376 Fischingen, Gemperle Arnold; 8400 Winterthur, Hartmann u. Partner AG; 8414 Buch a. Irchel, Ganz-Stamm Hans; 8472 Seuzach,<br />

Rohner Hans-Peter; 8492 Schalchen, Wernli Urs; 8496 Steg imTösstal, Müller Herbert; 8553 Mettendorf, Debrunner Edwin; 8560 Märstetten,<br />

Meier-Gerber Franz; 8572 Berg/TG, Kressibucher Beat; 8574 Oberhofen/TG, Rindisbacher Uwe; 8574 Oberhofen/TG, Tobler Ueli; 8574 Illighausen,<br />

Tschannen Daniel; 8577Toos, Greminger Erwin; 8580 Hefenhofen, PlüerWalter; 8588 Zihlschlacht, Ackermann Ernst; 8590 Romanshorn, Walder Peter;<br />

8600 Dübendorf 1, Infanger Peter; 8614 Sulzbach, Feurer Erich; 8618 Oetwil am See, Nef Hans; 8636 Wald, Martinazzo Aldo; 8718 Schänis, Rittmann<br />

Rebekka; 8750 Glarus, Freuler-Näf Franz; 8762 Schwanden/GL, Schneider Marcel; 8820 Wädenswil, Aeppli Walter; 8849 Alpthal, Schuler Walter;<br />

8852 Altendorf, Züger Bernhard; 8862 Schübelbach, Spörri Karl A.; 8864 Reichenburg, Oggenfuss Lukas; 8864 Reichenburg, Wicker Walter; 8910<br />

Affoltern a. A., MärkiThomas; 8933 Maschwanden, Lüscher Ernst; 9030 Abtwil, Gschwend Marcel; 9055 Bühler/AR,Tanner Ueli; 9100 Herisau, Giancola<br />

Philipp; 9108 Gonten, Koster-Signer Ida; 9200 Gossau, Germann Bruno; 9249 Niederstetten, Fraefel Marcel; 9428 Walzenhausen, Züst Markus;<br />

9463 Oberriet, Kobler Cyrill; 9473 Gams, von Felten Josef; 9533 Kirchberg, Keller Alois; 9602 Bazenheid, Bürge Franz; 9621 Oberhelfenschwil,<br />

Kugler Roland; 9633 Bächli (Hemberg), Rutz Ernst; 9642 Ebnat-Kappel, Brogli René; 9658 Wildhaus, Brändle Josef.