Grundlagen des Rechnungswesens Gliederung - Universität ...

Grundlagen des Rechnungswesens Gliederung - Universität ...

Grundlagen des Rechnungswesens Gliederung - Universität ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Grundlagen</strong> <strong>des</strong> <strong>Rechnungswesens</strong><br />

Rechnungswesen und Finanzwirtschaft<br />

PD Dr. Georg Fassott<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur)<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

<strong>Gliederung</strong><br />

• Rechnungswesen als Informationslieferant<br />

• Überblick über das externe Rechnungswesen<br />

• Finanzbuchhaltung als Datengrundlage<br />

• Grundbegriffe <strong>des</strong> <strong>Rechnungswesens</strong><br />

Literatur:<br />

Wöhe/Döring (2008), S. 687-710; 726-728<br />

Wöhe/Kaiser/Döring (2008), S. 5-10; 366-370<br />

21.04.2009<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 2

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

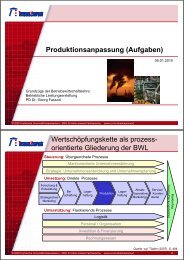

Wertschöpfungskette als prozessorientierte<br />

<strong>Gliederung</strong> der BWL<br />

Steuerung: Übergeordnete Prozesse<br />

Forschung &<br />

Entwicklung<br />

Strategisches<br />

Marketing<br />

Marktorientierte Unternehmensführung<br />

Strategie: Unternehmensentwicklung und Unternehmensplanung<br />

Umsetzung: Direkte Prozesse<br />

Beschaffung<br />

Lagerhaltung<br />

Produktion<br />

Unterstützung: Flankierende Prozesse<br />

Logistik<br />

Personal / Organisation<br />

Lagerhaltung<br />

Investition & Finanzierung<br />

Rechnungswesen<br />

Absatz<br />

(operatives<br />

Marketing)<br />

Service/<br />

Kundendienst<br />

Grundzüge der BWL: Betriebliche Leistungserstellung Grundzüge <strong>des</strong> <strong>Rechnungswesens</strong> und der Finanzwirtschaft<br />

Grundzüge der BWL: Unternehmensführung Quelle: vgl. Töpfer (2007), S. 484<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 3<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Funktionale <strong>Gliederung</strong> der BWL<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 4<br />

Markterfolg<br />

Gewinn/Deckungsbeitrag

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Bestimmungsgrößen<br />

unternehmerischen Handelns<br />

• Partielle Produktivitätskennziffern, z.B.<br />

Arbeitsproduktivität =<br />

Anzahl gleichartiger Verrichtungen / Arbeitsstunde<br />

• Eigenkapitalrentabilität =<br />

(Gewinn / Eigenkapital) * 100<br />

• Gesamtkapitalrentabilität =<br />

((Gewinn + Fremdkapitalzinsen)/ Gesamtkapital) * 100<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 5<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Das betriebswirtschaftliche<br />

Rechnungswesen liefert …<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 6

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

… bedarfsgerechte Informationen für<br />

externe und interne Adressaten<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 7<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Das externe Rechnungswesen soll zutreffend<br />

über die Vermögens-, Schuldenund<br />

Erfolgslage informieren<br />

• Finanzbuchhaltung: Dokumentation aller Geschäftsvorfälle<br />

• Bilanz: Information über Vermögen, Schulden und Reinvermögen<br />

• Gewinn- und Verlustrechung (GuV): Information über Umsatz, Ertrag,<br />

Aufwand und Erfolg<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 8

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Jeder Kaufmann ist verpflichtet, zum Bilanzstichtag in einem<br />

Inventar die einzelnen Vermögensgegenstände und<br />

Schulden art- und wertmäßig zu verzeichnen<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 9<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Bilanz eines Unternehmens<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 10

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Den Periodenerfolg unternehmerischer Tätigkeit misst man<br />

im externen Rechnungswesen an der Veränderung <strong>des</strong><br />

Reinvermögens (Eigenkapital)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 11<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Die Gewinn- und Verlustrechnung (GuV) informiert<br />

über die Komponenten <strong>des</strong> Periodenerfolgs<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 12

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

GuV in Staffelform veranschaulicht die Erfolgsspaltung in<br />

betriebsbezogenes Ergebnis und betriebsfrem<strong>des</strong> bzw.<br />

zufallsbedingtes Ergebnis<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 13<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Die Finanzbuchhaltung dient als Grundlage<br />

für das externe und interne Rechnungswesen<br />

• Chronologische Erfassung aller wirtschaftlich bedeutenden, im<br />

Unternehmen ereigneten Geschäftsvorfälle, die sich auf Wert<br />

und die Zusammensetzung <strong>des</strong> Vermögens, <strong>des</strong> Kapitals und<br />

<strong>des</strong> Erfolgs <strong>des</strong> Unternehmens auswirken<br />

• Bestandskonten<br />

– Anfangsbestände, Zu- und Abgänge an Vermögensgegenständen<br />

und Kapitalpositionen <strong>des</strong> Unternehmens<br />

– Endbestände werden in der Bilanz ausgewiesen<br />

• Erfolgskonten<br />

– Erfassung sämtlicher Aufwendungen und Erträge einer Periode<br />

– Endsaldo der Aufwands- und Ertragsarten werden in der Gewinnund<br />

Verlustrechnung ausgewiesen<br />

• Kontenplan bzw. Kontenrahmen weist jedem Konto einen<br />

eindeutig abgrenzbaren Inhalt, d.h. ganz bestimmte Art von<br />

Geschäftsvorfällen, zu<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 14

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Schematische Darstellung der<br />

Finanzbuchhaltung<br />

Quelle: Thommen/Achleitner (2006),<br />

S. 412<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 15<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Kontenklassifizierung in gebräuchlichen<br />

deutschen Kontenrahmen<br />

Quelle: Möller/Hüfner (2007)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 16

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Die finanzielle Lage <strong>des</strong> Unternehmens A GmbH<br />

sei zu Beginn <strong>des</strong> Geschäftsjahres 2009<br />

durch die folgende Bilanz beschrieben:<br />

Quelle: Möller/Hüfner (2007)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 17<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Die Konten mit ihren<br />

Anfangsbeständen<br />

Quelle: Möller/Hüfner (2007)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 18

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Während <strong>des</strong> Geschäftsjahres 2009 ereignen<br />

sich die folgenden Geschäftsvorfälle<br />

a) Verkauf eines Grundstücks mit einem Buchwert von 35000GE für<br />

50000GE gegen Barzahlung.<br />

b) Verkauf von Handelswaren, die für 10000GE eingekauft worden<br />

waren, für 20000GE »auf Ziel« an den Kunden B.<br />

c) Tilgung der Verbindlichkeit gegenüber dem Lieferanten Y durch<br />

Barmittel.<br />

d) Empfang einer Lieferung von Handelsware im Wert von 20000 GE<br />

vom Lieferanten X, wovon die Hälfte direkt bar bezahlt wird.<br />

e) Kauf eines Computers für die Buchführung gegen Barzahlung von<br />

5000GE. Das Gerät wird voraussichtlich 5 Jahre genutzt werden.<br />

Dabei werde eine gleichmäßige Wertminderung <strong>des</strong> Vermögensgutes<br />

über die Jahre der Nutzung unterstellt.<br />

f) Kunde B begleicht Forderungen in Höhe von 15000 GE in bar.<br />

g) Verkauf von Handelsware an A für 10000GE gegen Barzahlung. Der<br />

Buchwert der Handelsware hatte 12000GE betragen.<br />

h) Tilgung der Verbindlichkeit gegenüber dem Lieferanten Z bei<br />

gleichzeitiger Entrichtung der Zinsen in Höhe von 500GE.<br />

Quelle: Möller/Hüfner (2007)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 19<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Die Buchungssätze für die<br />

Geschäftsvorfälle lauten (I)<br />

Quelle: Möller/Hüfner (2007)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 20

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Die Buchungssätze für die<br />

Geschäftsvorfälle lauten (II)<br />

Quelle: Möller/Hüfner (2007)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 21<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Die Buchungssätze für die<br />

Geschäftsvorfälle lauten (III)<br />

Quelle: Möller/Hüfner (2007)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 22

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Konten der A GmbH nach Verbuchung der<br />

Geschäftsvorfälle (I)<br />

Quelle: Möller/Hüfner (2007)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 23<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Konten der A GmbH nach Verbuchung der<br />

Geschäftsvorfälle (II)<br />

Quelle: Möller/Hüfner (2007)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 24

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Konten der A GmbH nach den<br />

Abschlussbuchungen<br />

Quelle: Möller/Hüfner (2007)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 25<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Die Kosten- und Erlösrechnung ist eine kurzfristige<br />

Rechnung (Planungszeitraum maximal 1 Jahr)<br />

auf der Basis gegebener Kapazitäten<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 26

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Planungsaufgabe bestimmt den Informationsbedarf;<br />

Informationsbedarf bestimmt die<br />

benötigten Rechengrößen<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 27<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Einzahlungen / Auszahlungen beziehen sich auf<br />

liquide Mittel,<br />

Einnahmen / Ausgaben auf das gesamte Geldvermögen<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 28

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Die Differenz zwischen Ertrag und<br />

Aufwand ist das Gesamtergebnis<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 29<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Betriebsbedingtheit führt zu<br />

Kosten bzw. Erlösen<br />

• Kosten = bewerteter Verzehr von Gütern und<br />

Dienstleistungen, der durch die betriebliche<br />

Leistungserstellung verursacht ist<br />

• Erlös = Wert aller erbrachten Leistungen im Rahmen der<br />

typischen betrieblichen Tätigkeit<br />

• Betriebsergebnis (= betriebsbedingte<br />

Reinvermögensänderung) = Erlös – Kosten<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 30

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Aufwand und Kosten haben eine<br />

Schnittmenge<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 31<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Neutraler Aufwand und kalkulatorische<br />

Kosten lassen sich weiter differenzieren<br />

(1) Betriebsfremder Aufwand (z.B. Spekulationsverluste)<br />

(2) Außerordentlicher Aufwand (Zufallsgröße, z.B. Brandschaden)<br />

(3) Bewertungsbedingter Aufwand (z.B. Abschreibungen)<br />

(4) Kalkulatorische (Mehr-)Abschreibungen<br />

(5) Kalkulatorische Wagnisse (Glättung für aperiodisch<br />

auftretenden, zufallsbedingten Wertverzehr)<br />

(6) Zusatzkosten (kein Aufwand in GuV, z.B. kalkulatorischer<br />

Unternehmerlohn)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 32

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Finanzbuchhaltung<br />

Kosten-und<br />

Erlösrechnung<br />

Überblick über betriebswirtschaftliche<br />

monetäre Zielgrößen<br />

Einzahlung Zahlungsmittelbestand Auszahlung<br />

Einnahme Geldvermögen Ausgabe<br />

Ertrag<br />

Erlös<br />

Stromgrößen<br />

(€ pro Periode)<br />

Gesamtvermögen bzw.<br />

Reinvermögen<br />

Betriebsnotwendiges<br />

Vermögen<br />

Bestandsgrößen<br />

(€ pro Zeitpunkt)<br />

Quelle: vgl. Hutzschenreuter (2007): Allgemeine Betriebswirtschaftslehre, Abb. 4-2, S. 76<br />

Aufwand<br />

Kosten<br />

Stromgrößen<br />

(€ pro Periode)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 33<br />

Abgrenzung von Auszahlung,<br />

Ausgabe, Aufwand und Kosten<br />

Informations-<br />

Auszahlungen<br />

lieferant<br />

Externes<br />

1<br />

Auszahlung,<br />

keine Ausgaben<br />

2<br />

Auszahlung =<br />

Ausgaben<br />

3<br />

Ausgaben,<br />

keine<br />

Auszahlungen<br />

Rechnungswesen<br />

Ausgaben<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

4<br />

Beispiele:<br />

Ausgaben, kein<br />

Aufwand<br />

1. Bartilgung eines in<br />

einer früheren Periode<br />

aufgenommenen Kredits<br />

5 6<br />

Ausgaben = Aufwand, keine<br />

Aufwand Ausgaben<br />

Aufwendungen<br />

2. Kauf von Materialien gegen Barzahlung<br />

3. Wareneinkauf auf Ziel<br />

4. Barkauf von Produktionsfaktoren, die erst<br />

in späteren Perioden verbraucht werden<br />

Neutraler<br />

Aufwand<br />

7 8<br />

Zweckaufwand =<br />

Grundkosten<br />

5. Barkauf und Verbrauch von<br />

Produktionsfaktoren in derselben Periode<br />

Kosten<br />

6. Verbrauch von Produktionsfaktoren, die in früheren<br />

Perioden bezahlt wurden<br />

7. Spende an eine gemeinnützige Einrichtung<br />

8. Materialverbrauch für die Produktion<br />

9a.Verrechnung von kalkulatorischen Zinsen auf das<br />

Eigenkapital<br />

9b.Verrechnung einer von der bilanziellen Abschreibung<br />

abweichenden kalkulatorischen Abschreibung<br />

Kalkulatorische<br />

Kosten<br />

Zusatzkosten<br />

9a 9b<br />

Anderskosten<br />

Quelle: Selchert (2002): Einführung in die Betriebswirtschaftslehre, S. 244<br />

(in: Hutzschenreuter (2007): Allgemeine Betriebswirtschaftslehre, Abb. 4-3, S. 80)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 34

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Fallbeispiel zu Auszahlung, Ausgabe,<br />

Aufwand und Kosten<br />

05.03.<br />

Bestellung<br />

von<br />

Material<br />

20.03.<br />

Materiallieferung<br />

und -einlagerung<br />

Ausgabe<br />

25.03.<br />

Bezahlung<br />

der<br />

Rechnung<br />

Auszahlung<br />

01.04.<br />

Entnahme<br />

<strong>des</strong><br />

Materials<br />

vom Lager<br />

02.04.<br />

Verbrauch<br />

<strong>des</strong><br />

Materials<br />

in der<br />

Produktion<br />

Aufwand<br />

Kosten<br />

Leistungserstellung<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 35<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Beispiele:<br />

Zeit<br />

Quelle: Hutzschenreuter (2007): Allgemeine Betriebswirtschaftslehre, Abb. 4-4, S. 81<br />

Abgrenzung von Einzahlung,<br />

Einnahme, Ertrag und Erlös<br />

Einzahlungen<br />

1<br />

Einzahlungen,<br />

keine<br />

Einnahmen<br />

2<br />

Einzahlungen =<br />

Einnahmen<br />

Einnahmen,<br />

keine<br />

Einzahlungen<br />

3<br />

Einnahmen<br />

Einnahmen,<br />

kein Ertrag<br />

4<br />

Einnahmen =<br />

Ertrag<br />

5<br />

Ertrag,<br />

keine<br />

Einnahmen<br />

6<br />

Erträge<br />

Neutraler Ertrag Bertriebsertrag<br />

1. Aufnahme eines Kredits<br />

2.<br />

3.<br />

4.<br />

Verkauf von Erzeugnissen gegen<br />

Barzahlung<br />

Warenverkauf auf Ziel<br />

Einlage von Eigenkapital<br />

7 8<br />

= Betriebserlös<br />

5. Verkauf produzierter Erzeugnisse<br />

6. Erbringen von betrieblichen Leistungen, die erst in den<br />

folgenden Perioden veräußert werden (Produktion auf<br />

Lager)<br />

7. Erträge aus Spekulationsgeschäften<br />

8. Verkauf von betrieblichen Erzeugnissen<br />

9a. Selbsterstellte immaterielle Vermögensgegenstände<br />

9b. Bewertung der betrieblichen Leistung mit anderen als<br />

den handelsrechtlichen Wertansätzen<br />

Kalkulatorischer<br />

Erlös<br />

Zusatzerlös<br />

Erlöse<br />

9a 9b<br />

Anderserlös<br />

Quelle: vgl. Selchert (2002): Einführung in die Betriebswirtschaftslehre, S. 244<br />

(in: Hutzschenreuter (2007): Allgemeine Betriebswirtschaftslehre, Abb. 4-5, S. 82)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 36

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Leistungserstellung<br />

Fallbeispiel zu Einzahlung, Einnahme,<br />

Ertrag und Erlös<br />

Erlös<br />

Ertrag<br />

Einlagerung<br />

der<br />

Fertigwaren<br />

05.04.<br />

Eingang<br />

einer<br />

Bestellung<br />

02.05.<br />

Einnahme<br />

Entnahme<br />

der Ware<br />

vom Lager<br />

und Auslieferung<br />

03.05.<br />

Einzahlung<br />

Bezahlung<br />

der Ware<br />

10.05.<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 37<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Zeit<br />

Quelle: Hutzschenreuter (2007): Allgemeine Betriebswirtschaftslehre, Abb. 4-6, S. 83<br />

Beziehungen zwischen Ausgabe und<br />

Aufwand bzw. Einnahmen und Ertrag<br />

Bestimmen Sie bei folgenden Vorgängen, ob Ausgaben und<br />

Aufwand bzw. Einnahmen und Ertrag sachlich und<br />

zeitlich übereinstimmen oder differieren.<br />

a) Kundenanzahlungen (Lieferung in der nächsten Periode)<br />

b) Privatentnahme in bar<br />

c) Kauf von Rohstoffen (Verbrauch in der folgenden Periode)<br />

d) Lieferung von in der Vorperiode bezahlten Fertigfabrikaten<br />

e) Verkauf von in der Periode erzeugten Fabrikaten<br />

f) Kauf und Verbrauch von Produktionsfaktoren in derselben<br />

Periode<br />

g) Maschinenabschreibung<br />

h) Rückzahlung eines gewährten Darlehens durch den<br />

Schuldner<br />

i) Abschreibung einer durch Schenkung erworbenen<br />

Maschine<br />

j) Herstellung von Werkzeugen, die im eigenen Betrieb<br />

eingesetzt werden<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 38

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Zur Beurteilung der künftigen Ertragslage interessiert der<br />

nachhaltig erzielbare Erfolg aus dem Kerngeschäft<br />

(= ordentliches Ergebnis)<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 39<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Aufteilung <strong>des</strong> Gesamtergebnisses<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 40

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Fallbeispiele zur<br />

Aufteilung <strong>des</strong> Gesamtergebnisses<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 41<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Gesamtergebnis vs.<br />

Betriebsergebnis<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 42

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Die Aufrechterhaltung der Zahlungsbereitschaft ist die<br />

Grundvoraussetzung für unternehmerische Tätigkeit<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 43<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Cash-Flow-Ermittlung<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 44

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Beispiel für die indirekte<br />

Cash-Flow-Ermittlung<br />

• Personalaufwand enthält Zuführung zu<br />

Pensionsrückstellungen in Höhe von 120<br />

• Fiktion: mit Ausnahme von Pensionsrückstellungen und<br />

Abschreibungen sind<br />

– alle Aufwendungen auszahlungswirksam<br />

– alle Erträge einzahlungswirksam<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 45<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Der Cash Flow kann zur Finanzierung von<br />

Investitionen oder zur Schuldentilgung genutzt werden<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 46

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Ableitung von Ergebnisgrößen<br />

aus der GuV-Rechnung (I)<br />

• Der Buchhalter der Einzelhandelsfirma SOLO hat für Periode 08 folgende GuV-<br />

Rechnung vorbereitet:<br />

(Vorläufige) GuV-Rechnung 08<br />

Soll Haben<br />

Wareneinsatz<br />

Personalaufwand<br />

Mietaufwand<br />

Abschreibungsaufwendungen<br />

Sonstige betriebliche<br />

Aufwendungen<br />

1.000<br />

350<br />

150<br />

200<br />

• Zusätzlich erhalten Sie folgende Informationen:<br />

– Der sonstige betriebliche Aufwand resultiert aus<br />

• der Bildung einer Prozesskostenrückstellung (200 €)<br />

• Reparaturaufwand (Barzahlung) für Mitarbeiterwohnungen (100 €)<br />

– Der Wareneinsatz erfolgte durch Entnahme vom Lager<br />

– Personalaufwand, Mietaufwand und Mieterlöse wurden durch Barzahlung<br />

abgewickelt<br />

– Die kalkulatorischen Kosten bestehen aus<br />

• kalkulatorischem Unternehmerlohn (40 €)<br />

• kalkulatorischen Eigenkapitalzinsen (210 €)<br />

– Weitere Geschäftsvorfälle gab es nicht<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 47<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

300<br />

Umsatzerlöse<br />

• Barverkäufe 1.600<br />

• Zielverkäufe 400<br />

(Zahlung Periode 10)<br />

Mieterlöse aus<br />

Mitarbeiterwohnungen<br />

Ableitung von Ergebnisgrößen<br />

aus der GuV-Rechnung (II)<br />

2.000<br />

a) Wie hoch ist …<br />

(1) das Gesamtergebnis laut GuV<br />

(2) das neutrale Ergebnis<br />

(3) das ordentliche Ergebnis<br />

(4) der Cash-Flow<br />

(5) das Betriebsergebnis<br />

b) Hat sich die betriebliche Tätigkeit aus dem Kerngeschäft<br />

„Warenhandel“ für den Einzelunternehmer SOLO<br />

gelohnt?<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 48<br />

300

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Ableitung von Ergebnisgrößen<br />

aus der GuV-Rechnung (I)<br />

a) Wie hoch ist …<br />

(1) das Gesamtergebnis laut GuV?<br />

Erträge 2.300<br />

- Aufwendungen 2.000<br />

Gesamtergebnis + 300<br />

(2) das neutrale Ergebnis?<br />

Mietertrag Mitarbeiterwohnungen 300<br />

- Aufwand Mitarbeiterwohnungen 100<br />

neutrales Ergebnis + 200<br />

(3) das ordentliche Ergebnis?<br />

Gesamtergebnis 300<br />

- neutrales Ergebnis 200<br />

Gesamtergebnis + 100<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 49<br />

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Ableitung von Ergebnisgrößen<br />

aus der GuV-Rechnung (II)<br />

a) Wie hoch ist …<br />

(4) der Cash-Flow?<br />

Barverkäufe 1.600<br />

+ Mieterlöse 300<br />

Einzahlungen 1.900 1.900<br />

Mietaufwand 150<br />

+ Personalaufwand 350<br />

+ Reparaturaufwand 100<br />

Auszahlungen 600 - 600<br />

Cash-Flow + 1.300<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 50

Informationslieferant<br />

Externes<br />

Rechnungswesen<br />

Finanzbuchhaltung<br />

Grundbegriffe<br />

Ableitung von Ergebnisgrößen<br />

aus der GuV-Rechnung (III)<br />

a) Wie hoch ist …<br />

(5) das Betriebsergebnis?<br />

Gesamtergebnis (1) 300<br />

- neutrales Ergebnis (2) 200<br />

- Zusatzkosten 250<br />

- kalkulatorischer Unternehmerlohn<br />

- kalkulatorische Eigenkapitalzinsen<br />

b) Hat sich die betriebliche Tätigkeit aus dem Kerngeschäft<br />

„Warenhandel“ für den Einzelunternehmer gelohnt?<br />

� Nein, Betriebsergebnis ist negativ<br />

☺ Anderweitige Vermietung, Geldanlage und Verwendung<br />

Arbeitskraft hätten zu Einkommen von + 450 geführt<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 51<br />

Anhang<br />

40<br />

210<br />

Betriebsergebnis - 150<br />

• Weitere grundlegende Übungsaufgaben, die schon im<br />

Rahmen der Vorlesung Betriebliche Leistungserstellung<br />

behandelt wurden<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 52

Bestimmung von Produktivität und<br />

Wirtschaftlichkeit<br />

• Aus 10 kg Draht können 1.000 Schrauben hergestellt<br />

werden. Der Wert <strong>des</strong> Drahtes beläuft sich auf 2 €/kg.<br />

Der Wert einer Schraube beträgt 0,02 €.<br />

1. Wie hoch sind die Produktivität und die Wirtschaftlichkeit<br />

<strong>des</strong> Einsatzes von 10 kg Draht zur Herstellung von 1.000<br />

Schrauben?<br />

2. Sie erhalten den Auftrag, die Produktivität der<br />

Schraubenherstellung um 10 % zu steigern. Welche<br />

Möglichkeiten haben Sie?<br />

3. Sie erhalten den Auftrag, die Wirtschaftlichkeit der<br />

Schraubenherstellung um 10 % zu erhöhen. Welche<br />

Möglichkeiten stehen Ihnen zur Verfügung?<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 53<br />

Bestimmung von Produktivität und<br />

Wirtschaftlichkeit<br />

• Teilaufgabe 1<br />

– Produktivität = 1.000 Schrauben / 10 kg Draht<br />

= 100 Schrauben / kg Draht<br />

– Wirtschaftlichkeit = 1.000 Schrauben * 0,02 €/Schraube<br />

10 kg Draht * 2 €/kg Draht<br />

= 20 € / 20 € = 1<br />

• Teilaufgabe 2<br />

– Zielproduktivität = 110 Schrauben / kg Draht<br />

– Mehr Schrauben (1.100) aus 10 kg Draht<br />

– Schrauben (1.000) aus weniger (9,09 kg) Draht<br />

• Teilaufgabe 3<br />

– Zielwirtschaftlichkeit = 1,1<br />

– Outputsteigerung auf 1.100 Stück Schrauben<br />

– Inputsenkung auf 9,09 kg Draht<br />

– Erhöhung Schraubenpreis auf 0,022 € / Schraube<br />

– Verminderung Drahtpreis auf 1,818 € / kg Draht<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 54

Auswahlprinzip der BWL<br />

• Max VOLLGAS ist Alleininhaber einer Tankstelle, die<br />

ausschließlich mit Eigenkapital (200.000 €) finanziert ist und<br />

deren Jahresgewinn zur Zeit 40.000 € beträgt. VOLLGAS<br />

überlegt, seinen Betrieb um eine automatische Waschanlage<br />

zu erweitern, deren Investitionsvolumen gerade 200.000 €<br />

beträgt. Der Jahresgewinn würde in diesem Falle auf 72.000 €<br />

ansteigen.<br />

• VOLLGAS, der kein Fremdkapital aufnehmen möchte, müsste<br />

im Falle einer Betriebserweiterung seinen Bruder als<br />

Kompagnon aufnehmen, der das zusätzlich erforderliche<br />

Eigenkapital einbrächte und zur Hälfte am Gewinn beteiligt<br />

würde.<br />

1. Halten Sie diese Betriebserweiterung für zweckmäßig, wenn<br />

a) Die Firma VOLLGAS nach dem maximalen Gewinn strebt<br />

b) Max VOLLGAS nach einer maximalen Verzinsung seines<br />

Eigenkapitals strebt?<br />

2. Unter welcher Bedingung sind die beiden Auswahlprinzipien<br />

identisch?<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 55<br />

Auswahlprinzip der BWL<br />

� Betriebserweiterung steigert Gewinn um 32.000 €, daher bei<br />

„Gewinnmaximierung“ zu befürworten<br />

Eigenkapitalrentabilität geht durch Betriebserweiterung von<br />

20 % auf 18 % zurück, daher bei „Eigenkapitalrentabiliäts-<br />

Maximierung“ abzulehnen<br />

• Ergebnis beider Auswahlprinzipien ist identisch, wenn die<br />

Größe „Eigenkapital“ unverändert bleibt.<br />

Sobald Handlungsalternativen von einer unterschiedlichen<br />

Eigenkapitalbasis ausgehen, ist nicht mehr die absolute<br />

Höhe <strong>des</strong> Gewinns, sondern der auf das Eigenkapital<br />

bezogene Gewinn (= Eigenkapitalrentabilität) die für den<br />

Unternehmer ausschlaggebende Größe<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 56

Bestimmung der Rentabilität<br />

• Ein Unternehmen weist die folgende Bilanz sowie<br />

Gewinn- und Verlustrechnung auf, wobei sich die<br />

Schulden im Jahr 2007 nicht verändert haben.<br />

Bilanz zum<br />

Aktiva 31.12.2007 Passiva<br />

Anlagevermögen<br />

6.000<br />

Eigenkapital<br />

24.000<br />

Umlaufvermögen<br />

37.600 Schulden 16.000<br />

Gewinn 07 3.600<br />

43.600 43.600<br />

• Welche (a) Gesamtkapitalrentabilität<br />

(b) Eigenkapitalrentabilität wurden erzielt?<br />

Gewinn- und Verlustrechnung<br />

Aufwand 1.1.-31.12.2007 Ertrag<br />

Wareneinsatz<br />

6.000 Erlöse 20.000<br />

Löhne<br />

Schuld-<br />

9.440<br />

zinsen 960<br />

Gewinn 3.600<br />

20.000 20.000<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 57<br />

Bestimmung der Rentabilität<br />

Gesamtkapitalrentabilität Eigenkapitalrentabilität<br />

Gewinn + Fremdkapitalzinsen * 100<br />

Eigenkapital + Fremdkapital<br />

(Gewinn / Eigenkapital) *100<br />

(3600 + 960) *100 / (24.000 + 16.000) (3.600 / 24.000) * 100<br />

11,4 % 15 %<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 58

Eigenkapital- vs.<br />

Gesamtkapitalrentabilität<br />

• Sie lesen in der Zeitung folgende Anzeige:<br />

– Renditeobjekt: Mieteinnahmen 18.000 € p.a.; Rendite 15 %;<br />

erforderliches Eigenkapital 80.000 €; Restfinanzierung über<br />

Bausparkasse zu 5 %<br />

• Wieviel kostet die Immobilie, wenn mit 15 % Rendite<br />

– die Gesamtkapitalrentabilität<br />

– die Eigenkapitalrentabilität<br />

gemeint ist?<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 59<br />

Eigenkapital- vs.<br />

Gesamtkapitalrentabilität<br />

• Gesucht ist der Kaufpreis X, der sich aus dem<br />

Eigenkapital von 80.000 € und dem Fremdkapital<br />

zusammensetzt<br />

– Gesamtkapital (Kaufpreis) = X<br />

– Eigenkapital = 80.000 €<br />

– Fremdkapital = X – 80.000 €<br />

– Fremdkapitalzinsen = 5 % von (X-80.000)<br />

– Ertrag = 18.000<br />

– Gewinn = 18.000 – 0,05*(X-80.000)<br />

• Gesamtkapitalrentabilität:<br />

0,15 = 18.000 / X<br />

– Kaufpreis = 120.000 €<br />

• Eigenkapitalrentabilität<br />

0,15 = [18.000 -0,05*(X-80.000)] / 80.000<br />

– Kaufpreis = 200.000 €<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 60

Aufrechterhaltung der<br />

Zahlungsfähigkeit<br />

• Die DAMNUM AG rechnet für die kommende Periode<br />

2009 mit folgenden Zahlungen:<br />

Finanzplan 2009<br />

Einzahlungen Auszahlungen<br />

Umsatzerlöse<br />

550 Lohn und Gehalt<br />

Staatliche<br />

Anschaffung Betriebsmittel<br />

Investitionsförderung 50 Einkauf Werkstoffe<br />

Dividende<br />

Steuern<br />

Darlehenstilgung<br />

• Am Periodenanfang beziffert sich der Bestand finanzieller<br />

Mittel auf 130<br />

1. Kann die DAMNUM AG nach diesem Plan ihre<br />

Zahlungsfähigkeit in Periode 2009 aufrechterhalten?<br />

2. Welche Möglichkeiten hat das Unternehmen, um eine<br />

ggf. drohende Deckungslücke zu schließen?<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 61<br />

Aufrechterhaltung der<br />

Zahlungsfähigkeit<br />

1. Die DAMNUM AG müsste nach der vorliegenden<br />

Planung in der Periode 2009 ihre Zahlungen einstellen:<br />

Erwartete Einzahlungen 600<br />

- Erwartete Auszahlungen 930<br />

Auszahlungsüberschuss 330<br />

- Anfangsbestand Finanzmittel 130<br />

Finanzielle Deckungslücke 200<br />

2. Einzahlungen erhöhen und/oder Ausgaben senken:<br />

• Kürzung <strong>des</strong> Investitionsprogramms für Betriebsmittel<br />

(Gefahr: negative Auswirkung auf Umsatzvolumen)<br />

• Zuführung von Fremdkapital<br />

• Zuführung von zusätzlichem Eigenkapital durch die<br />

Aktionäre<br />

© 2009 Technische <strong>Universität</strong> Kaiserslautern – BWL für Hörer anderer Fachbereiche (www.uni-kl.de/entrepreneur) 62<br />

80<br />

600<br />

120<br />

60<br />

40<br />

30