Mandanten-Information 2011/2012 - Richard Bosser

Mandanten-Information 2011/2012 - Richard Bosser

Mandanten-Information 2011/2012 - Richard Bosser

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

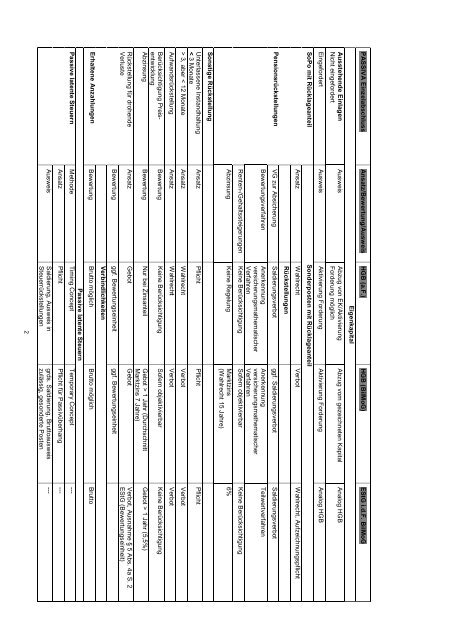

2<br />

Ausweis Saldierung, Ausweis in<br />

Steuerrückstellungen<br />

grds. Saldierung, Bruttoausweis<br />

zulässig, gesonderte Posten<br />

---<br />

Ansatz Pflicht Pflicht für Passivüberhang ---<br />

Passive latente Steuern<br />

Passive latente Steuern<br />

Methode Timing Concept Temporary Concept ---<br />

Erhaltene Anzahlungen Bewertung Brutto möglich Brutto möglich Brutto<br />

Verbindlichkeiten<br />

Aufwandsrückstellung Ansatz Wahlrecht Verbot Verbot<br />

Berücksichtigung Preis-<br />

Bewertung Keine Berücksichtigung Sofern objektivierbar Keine Berücksichtigung<br />

entwicklung<br />

Abzinsung Bewertung Nur bei Zinsanteil Gebot > 1 Jahr (Durchschnitt<br />

Gebot > 1 Jahr (5,5%)<br />

Marktzins 7 Jahre)<br />

Rückstellung für drohende<br />

Ansatz Gebot Gebot Verbot, Ausnahme § 5 Abs. 4a S. 2<br />

Verluste<br />

EStG (Bewertungseinheit)<br />

Bewertung ggf. Bewertungseinheit ggf. Bewertungseinheit<br />

Unterlassene Instandhaltung<br />

Ansatz Pflicht Pflicht Pflicht<br />

< 3 Monate<br />

> 3, aber < 12 Monate Ansatz Wahlrecht Verbot Verbot<br />

Sonstige Rückstellung<br />

Abzinsung Keine Regelung Marktzins<br />

(Wahlrecht 15 Jahre)<br />

6%<br />

Verfahren<br />

Verfahren<br />

Renten-/Gehaltssteigerungen Keine Berücksichtigung Sofern objektivierbar Keine Berücksichtigung<br />

Bewertungsverfahren Anerkennung<br />

versicherungsmathematischer<br />

Anerkennung<br />

versicherungsmathematischer<br />

Teilwertverfahren<br />

Pensionsrückstellungen<br />

VG zur Absicherung Saldierungsverbot ggf. Saldierungsverbot Saldierungsverbot<br />

Rückstellungen<br />

Ansatz Wahlrecht Verbot Wahlrecht, Aufzeichnungspflicht<br />

Eingefordert Ausweis Aktivierung Forderung Aktivierung Forderung Analog HGB<br />

SoPo mit Rücklageanteil<br />

Sonderposten mit Rücklageanteil<br />

Ausstehende Einlagen<br />

Nicht eingefordert<br />

Ausweis Abzug von EK/Aktivierung<br />

Forderung möglich<br />

Abzug vom gezeichneten Kapital Analog HGB<br />

Eigenkapital<br />

PASSIVA Einzelabschluss Ansatz/Bewertung/Ausweis HGB (a.F.) HGB (BilMoG) EStG i.d.F. BilMoG