Mandanten-Information 2011/2012 - Richard Bosser

Mandanten-Information 2011/2012 - Richard Bosser

Mandanten-Information 2011/2012 - Richard Bosser

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

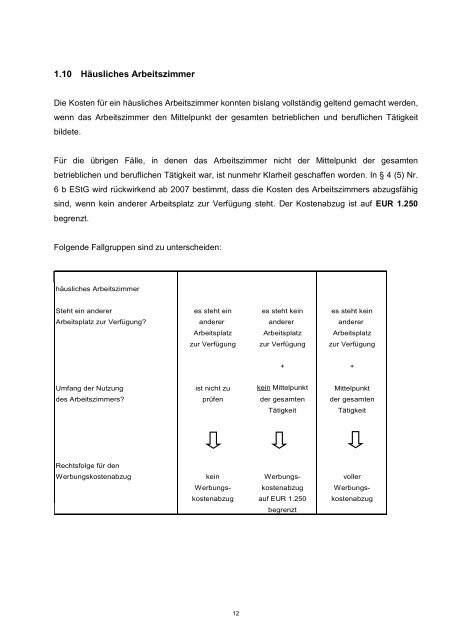

1.10 Häusliches Arbeitszimmer<br />

Die Kosten für ein häusliches Arbeitszimmer konnten bislang vollständig geltend gemacht werden,<br />

wenn das Arbeitszimmer den Mittelpunkt der gesamten betrieblichen und beruflichen Tätigkeit<br />

bildete.<br />

Für die übrigen Fälle, in denen das Arbeitszimmer nicht der Mittelpunkt der gesamten<br />

betrieblichen und beruflichen Tätigkeit war, ist nunmehr Klarheit geschaffen worden. In § 4 (5) Nr.<br />

6 b EStG wird rückwirkend ab 2007 bestimmt, dass die Kosten des Arbeitszimmers abzugsfähig<br />

sind, wenn kein anderer Arbeitsplatz zur Verfügung steht. Der Kostenabzug ist auf EUR 1.250<br />

begrenzt.<br />

Folgende Fallgruppen sind zu unterscheiden:<br />

häusliches Arbeitszimmer<br />

Steht ein anderer es steht ein es steht kein es steht kein<br />

Arbeitsplatz zur Verfügung? anderer anderer anderer<br />

Arbeitsplatz Arbeitsplatz Arbeitsplatz<br />

zur Verfügung zur Verfügung zur Verfügung<br />

12<br />

+ +<br />

Umfang der Nutzung ist nicht zu kein Mittelpunkt Mittelpunkt<br />

des Arbeitszimmers? prüfen der gesamten der gesamten<br />

Rechtsfolge für den<br />

Tätigkeit Tätigkeit<br />

Werbungskostenabzug kein Werbungs- voller<br />

Werbungs- kostenabzug Werbungs-<br />

kostenabzug auf EUR 1.250 kostenabzug<br />

begrenzt