Mandanten-Information 2011/2012 - Richard Bosser

Mandanten-Information 2011/2012 - Richard Bosser

Mandanten-Information 2011/2012 - Richard Bosser

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

1.4 Entlastungsbetrag für Alleinerziehende<br />

Nach § 24 b EStG dürfen Alleinerziehende einen sogenannten Entlastungsbetrag für Allein-<br />

erziehende in Höhe von EUR 1.308 jährlich steuerlich geltend machen.<br />

Voraussetzungen dafür sind:<br />

· Mindestens ein Kind, das mit im Haushalt lebt und gemeldet ist<br />

· Für das Kind erhält der/die Alleinerziehende Kindergeld/Kinderfreibeträge,<br />

· Nicht die Voraussetzung für Splittingverfahren erfüllt oder verwitwet ist<br />

· Keine Hausgemeinschaft mit einer anderen volljährigen Person bildet<br />

Dieser Freibetrag wird gezwölftelt für jeden Monat, in dem diese Voraussetzungen nicht vorliegen.<br />

Fazit:<br />

Dieser Freibetrag ist in der Lohnsteuertabelle der Steuerklasse II eingearbeitet, ggf. ist die<br />

Überprüfung und Änderung der Lohnsteuerkarte angezeigt.<br />

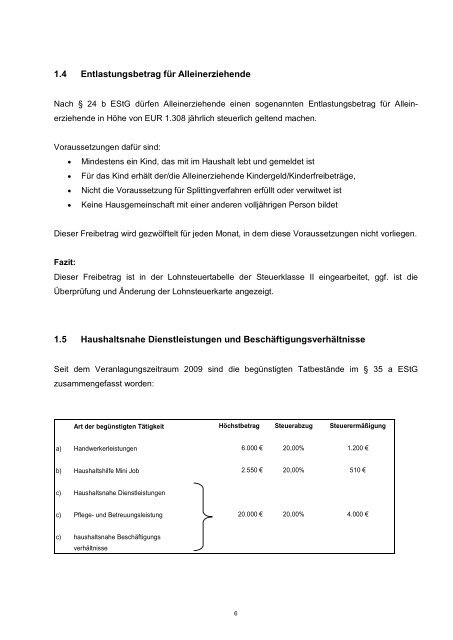

1.5 Haushaltsnahe Dienstleistungen und Beschäftigungsverhältnisse<br />

Seit dem Veranlagungszeitraum 2009 sind die begünstigten Tatbestände im § 35 a EStG<br />

zusammengefasst worden:<br />

Art der begünstigten Tätigkeit Höchstbetrag Steuerabzug Steuerermäßigung<br />

a) Handwerkerleistungen 6.000 €<br />

b) Haushaltshilfe Mini Job 2.550 €<br />

c) Haushaltsnahe Dienstleistungen<br />

c) Pflege- und Betreuungsleistung 20.000 €<br />

c) haushaltsnahe Beschäftigungs<br />

verhältnisse<br />

6<br />

20,00% 1.200 €<br />

20,00% 510 €<br />

20,00% 4.000 €