Neues Kommunales Finanzmanagement Handbuch zum NKF ...

Neues Kommunales Finanzmanagement Handbuch zum NKF ...

Neues Kommunales Finanzmanagement Handbuch zum NKF ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

2.2 Kennzahlen zur Vermögenslage<br />

notwendiger Beteiligungen lassen sich außerplanmäßige Abschreibungen durch die Gemeinde in<br />

gewissem Umfang ebenfalls beeinflussen.<br />

Folgende Einflussfaktoren auf die Kennzahl sind somit erkennbar:<br />

� Investitionsverhalten<br />

� Vermögensstruktur<br />

� Ausübung bilanzieller Wahlrechte bei Finanzanlagen<br />

� Steuerung und Kontrolle von Beteiligungen und Unternehmen<br />

� Entwicklung des Börsenkurses bei Wertpapieren des Anlagevermögens<br />

� Ausgliederungsgrad des Sachanlagevermögens<br />

� Entwicklung übriger sonstiger Aufwendungen<br />

� Unterschiedliche Motivation Gemeinde/Kreis<br />

Abhängigkeit vom Ausgliederungsgrad:<br />

Ausgliederung von Personal Keine unmittelbaren Auswirkungen auf die Kennzahl<br />

Ausgliederung von Vermögen Die Ausgliederung des Sachanlagevermögens hat bei der<br />

Kommune niedrigere planmäßige Abschreibungen im<br />

Kernhaushalt zur Folge.<br />

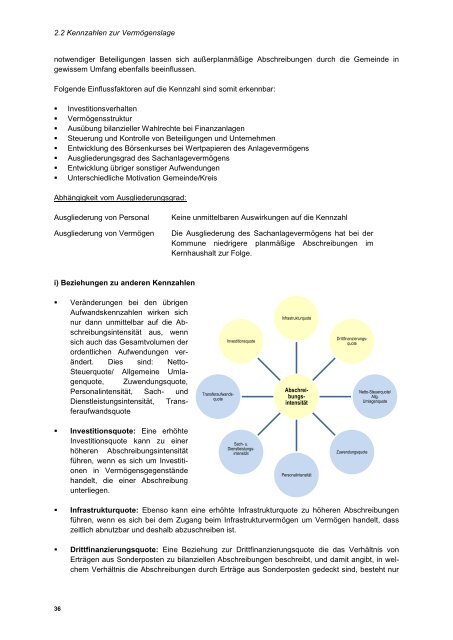

i) Beziehungen zu anderen Kennzahlen<br />

� Veränderungen bei den übrigen<br />

Aufwandskennzahlen wirken sich<br />

nur dann unmittelbar auf die Abschreibungsintensität<br />

aus, wenn<br />

sich auch das Gesamtvolumen der<br />

ordentlichen Aufwendungen verändert.<br />

Dies sind: Netto-<br />

Steuerquote/ Allgemeine Umlagenquote,<br />

Zuwendungsquote,<br />

Personalintensität, Sach- und<br />

Dienstleistungsintensität, Transferaufwandsquote<br />

� Investitionsquote: Eine erhöhte<br />

Investitionsquote kann zu einer<br />

höheren Abschreibungsintensität<br />

führen, wenn es sich um Investitionen<br />

in Vermögensgegenstände<br />

handelt, die einer Abschreibung<br />

unterliegen.<br />

36<br />

Transferaufwandsquote<br />

Investitionsquote<br />

Sach- u.<br />

Dienstleistungsintensität<br />

Infrastrukturquote<br />

Abschreibungsintensität<br />

Personalintensität<br />

Drittfinanzierungsquote<br />

Zuwendungsquote<br />

Netto-Steuerquote/<br />

Allg.<br />

Umlagenquote<br />

� Infrastrukturquote: Ebenso kann eine erhöhte Infrastrukturquote zu höheren Abschreibungen<br />

führen, wenn es sich bei dem Zugang beim Infrastrukturvermögen um Vermögen handelt, dass<br />

zeitlich abnutzbar und deshalb abzuschreiben ist.<br />

� Drittfinanzierungsquote: Eine Beziehung zur Drittfinanzierungsquote die das Verhältnis von<br />

Erträgen aus Sonderposten zu bilanziellen Abschreibungen beschreibt, und damit angibt, in welchem<br />

Verhältnis die Abschreibungen durch Erträge aus Sonderposten gedeckt sind, besteht nur