Neues Kommunales Finanzmanagement Handbuch zum NKF ...

Neues Kommunales Finanzmanagement Handbuch zum NKF ...

Neues Kommunales Finanzmanagement Handbuch zum NKF ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

2.1 Kennzahlen zur haushaltswirtschaftlichen Gesamtsituation<br />

Abhängigkeit vom Ausgliederungsgrad:<br />

Ausgliederung von Personal Niedrigere Personalaufwendungen in Folge von Ausgliederungsaktivitäten<br />

wirken sich positiv auf die Eigenkapitalquote 2 aus, sofern sich<br />

dadurch für den Kernhaushalt auch die gesamten ordentlichen Aufwendungen<br />

reduzieren.<br />

Ausgliederung von Vermögen Die Ausgliederung von Vermögen führt generell zu einer Bilanzverkürzung<br />

und führt daher bei gleich bleibendem Eigenkapital zu einer höheren<br />

Eigenkapitalquote.<br />

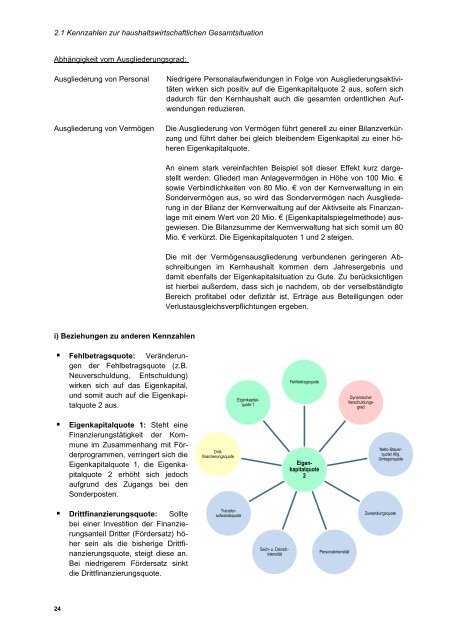

i) Beziehungen zu anderen Kennzahlen<br />

� Fehlbetragsquote: Veränderungen<br />

der Fehlbetragsquote (z.B.<br />

Neuverschuldung, Entschuldung)<br />

wirken sich auf das Eigenkapital,<br />

und somit auch auf die Eigenkapitalquote<br />

2 aus.<br />

� Eigenkapitalquote 1: Steht eine<br />

Finanzierungstätigkeit der Kommune<br />

im Zusammenhang mit Förderprogrammen,<br />

verringert sich die<br />

Eigenkapitalquote 1, die Eigenkapitalquote<br />

2 erhöht sich jedoch<br />

aufgrund des Zugangs bei den<br />

Sonderposten.<br />

� Drittfinanzierungsquote: Sollte<br />

bei einer Investition der Finanzierungsanteil<br />

Dritter (Fördersatz) höher<br />

sein als die bisherige Drittfinanzierungsquote,<br />

steigt diese an.<br />

Bei niedrigerem Fördersatz sinkt<br />

die Drittfinanzierungsquote.<br />

24<br />

An einem stark vereinfachten Beispiel soll dieser Effekt kurz dargestellt<br />

werden: Gliedert man Anlagevermögen in Höhe von 100 Mio. €<br />

sowie Verbindlichkeiten von 80 Mio. € von der Kernverwaltung in ein<br />

Sondervermögen aus, so wird das Sondervermögen nach Ausgliederung<br />

in der Bilanz der Kernverwaltung auf der Aktivseite als Finanzanlage<br />

mit einem Wert von 20 Mio. € (Eigenkapitalspiegelmethode) ausgewiesen.<br />

Die Bilanzsumme der Kernverwaltung hat sich somit um 80<br />

Mio. € verkürzt. Die Eigenkapitalquoten 1 und 2 steigen.<br />

Die mit der Vermögensausgliederung verbundenen geringeren Abschreibungen<br />

im Kernhaushalt kommen dem Jahresergebnis und<br />

damit ebenfalls der Eigenkapitalsituation zu Gute. Zu berücksichtigen<br />

ist hierbei außerdem, dass sich je nachdem, ob der verselbständigte<br />

Bereich profitabel oder defizitär ist, Erträge aus Beteiligungen oder<br />

Verlustausgleichsverpflichtungen ergeben.<br />

Drittfinanzierungsquote <br />

Transferaufwandsquote<br />

Eigenkapital-<br />

quote 1<br />

Sach- u. Dienstl.intensität<br />

Fehlbetragsquote<br />

Eigenkapitalquote<br />

2<br />

Personalintensität<br />

Dynamischer<br />

Verschuldungsgrad <br />

Netto-Steuerquote/<br />

Allg.<br />

Umlagenquote<br />

Zuwendungsquote