Börslicher und aussenbörslicher Handel - Maxblue

Börslicher und aussenbörslicher Handel - Maxblue

Börslicher und aussenbörslicher Handel - Maxblue

- TAGS

- handel

- maxblue

- www.maxblue.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

✁<br />

Bitte die Seite an der Linie herausschneiden<br />

Learning Curve: <strong>Börslicher</strong> <strong>und</strong> außerbörslicher <strong>Handel</strong><br />

7.Teil<br />

Für alle Produkte stellt der<br />

Emittent permanent An- <strong>und</strong><br />

Verkaufskurse. Diesen Service – das<br />

Anbieten eines Marktes – nennt man<br />

„Market Making“ (siehe auch X-press<br />

10/02). Sobald sich der Kurs eines Basiswerts<br />

ändert, aktualisiert das <strong>Handel</strong>ssystem<br />

die Preise für Optionsscheine,<br />

WAVEs <strong>und</strong> Zertifikate. Diese<br />

Kurse werden dann vom <strong>Handel</strong>ssystem<br />

den K<strong>und</strong>en zur Verfügung gestellt.<br />

Anleger haben also immer einen<br />

Preis, zu dem sie handeln können.<br />

• LEARNING CURVE • Das Warrant-Lexikon 1<br />

Immer wieder stellen Anleger die gleiche Frage: Ist es vorteilhafter, eine Order für X-markets-<br />

Produkte an der Börse zu platzieren oder aber außerbörslich direkt mit der Deutschen Bank<br />

zu handeln? In Teil 17 der Serie erklärt X-press, welche Vor- <strong>und</strong> Nachteile die beiden <strong>Handel</strong>swege<br />

bieten.<br />

<strong>Börslicher</strong> <strong>Handel</strong><br />

Legt der Anleger beispielsweise eine<br />

Verkaufsorder an die Börse, läuft diese<br />

in das Auftragsbuch des zuständigen<br />

Maklers, das man „Skontro“ nennt. Der<br />

Makler (oder ein System des Maklers)<br />

überprüft nun, ob ein anderer Anleger<br />

gerade im gleichen Produkt einen Gegenauftrag<br />

(hier: Kaufauftrag) hat <strong>und</strong><br />

so ein Geschäft zustande kommen<br />

könnte.<br />

Damit der Makler an der Börse die<br />

Order des K<strong>und</strong>en ausführen kann, ist<br />

er direkt mit dem <strong>Handel</strong>ssystem der<br />

Emittenten verb<strong>und</strong>en. Somit erhält er<br />

sekündlich Kauf- <strong>und</strong> Verkaufskurse<br />

für alle Produkte <strong>und</strong> kann so die K<strong>und</strong>enorder<br />

ausführen, sofern das K<strong>und</strong>enlimit<br />

dies zulässt. Der Emittent, wie<br />

etwa das X-markets-Team der Deutschen<br />

Bank springt dann sozusagen<br />

als Kontrahent ein.<br />

Sollte ein anderer Anleger an der<br />

Börse einen passenden Gegenauftrag<br />

stellen, wird der Makler prüfen, ob dessen<br />

Order eine bessere Ausführung für<br />

den ersten K<strong>und</strong>en ergeben würde als<br />

der vom Emittenten gestellte Kurs.<br />

Sind beide Preise gleich, wird der Mak-<br />

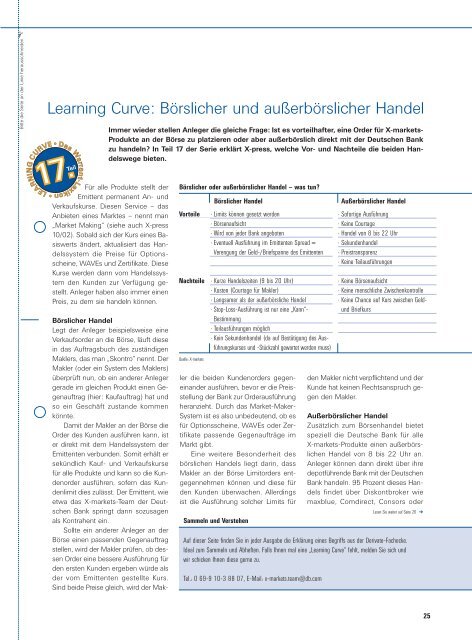

<strong>Börslicher</strong> oder außerbörslicher <strong>Handel</strong> – was tun?<br />

Vorteile · Limits können gesetzt werden<br />

· Börsenaufsicht<br />

· Wird von jeder Bank angeboten<br />

· Eventuell Ausführung im Emittenten Spread =<br />

Verengung der Geld-/Briefspanne des Emittenten<br />

Nachteile · Kurze <strong>Handel</strong>szeiten (9 bis 20 Uhr)<br />

· Kosten (Courtage für Makler)<br />

· Langsamer als der außerbörsliche <strong>Handel</strong><br />

· Stop-Loss-Ausführung ist nur eine „Kann“-<br />

Bestimmung<br />

· Teilausführungen möglich<br />

· Kein Sek<strong>und</strong>enhandel (da auf Bestätigung des Aus-<br />

führungskurses <strong>und</strong> -Stückzahl gewartet werden muss)<br />

Quelle: X-markets<br />

<strong>Börslicher</strong> <strong>Handel</strong> Außerbörslicher <strong>Handel</strong><br />

ler die beiden K<strong>und</strong>enorders gegeneinander<br />

ausführen, bevor er die Preisstellung<br />

der Bank zur Orderausführung<br />

heranzieht. Durch das Market-Maker-<br />

System ist es also unbedeutend, ob es<br />

für Optionsscheine, WAVEs oder Zertifikate<br />

passende Gegenaufträge im<br />

Markt gibt.<br />

Eine weitere Besonderheit des<br />

börslichen <strong>Handel</strong>s liegt darin, dass<br />

Makler an der Börse Limitorders entgegennehmen<br />

können <strong>und</strong> diese für<br />

den K<strong>und</strong>en überwachen. Allerdings<br />

ist die Ausführung solcher Limits für<br />

Sammeln <strong>und</strong> Verstehen<br />

den Makler nicht verpflichtend <strong>und</strong> der<br />

K<strong>und</strong>e hat keinen Rechtsanspruch gegen<br />

den Makler.<br />

Außerbörslicher <strong>Handel</strong><br />

Zusätzlich zum Börsenhandel bietet<br />

speziell die Deutsche Bank für alle<br />

X-markets-Produkte einen außerbörslichen<br />

<strong>Handel</strong> von 8 bis 22 Uhr an.<br />

Anleger können dann direkt über ihre<br />

depotführende Bank mit der Deutschen<br />

Bank handeln. 95 Prozent dieses <strong>Handel</strong>s<br />

findet über Diskontbroker wie<br />

maxblue, Comdirect, Consors oder<br />

Auf dieser Seite finden Sie in jeder Ausgabe die Erklärung eines Begriffs aus der Derivate-Fachecke.<br />

Ideal zum Sammeln <strong>und</strong> Abheften. Falls Ihnen mal eine „Learning Curve“ fehlt, melden Sie sich <strong>und</strong><br />

wir schicken Ihnen diese gerne zu.<br />

Tel.: 0 69-9 10-3 88 07, E-Mail: x-markets.team@db.com<br />

· Sofortige Ausführung<br />

· Keine Courtage<br />

· <strong>Handel</strong> von 8 bis 22 Uhr<br />

· Sek<strong>und</strong>enhandel<br />

· Preistransparenz<br />

· Keine Teilausführungen<br />

· Keine Börsenaufsicht<br />

· Keine menschliche Zwischenkontrolle<br />

· Keine Chance auf Kurs zwischen Geld<strong>und</strong><br />

Briefkurs<br />

Lesen Sie weiter auf Seite 26 ➔<br />

25

X-press<br />

Damit’s passt<br />

26<br />

Kapitalerhöhungen sorgen immer etwas für Kursturbulenzen.<br />

Auch Derivate-Investoren schauen bisweilen<br />

verwirrt auf ihre Kurse – doch aus ganz anderem Gr<strong>und</strong>.<br />

Der Fall Allianz hat es wieder einmal<br />

gezeigt: Kapitalerhöhungen sorgen<br />

für Verwirrung bei den Anlegern. Am<br />

12. April 2003 stellte der Versicherungskonzern<br />

klar, dass Altaktionäre<br />

für 15 Aktien 7 neue erhalten sollen.<br />

In der Fachsprache heißt dies: Die Erhöhung<br />

findet zu einem Bezugsverhältnis<br />

von 15:7 statt. Zum Zeitpunkt<br />

der Erhöhung notierte das Allianz-Papier<br />

auf 56,35 Euro. Als Bezugspreis<br />

für die neuen Aktien hat die Gesellschaft<br />

38 Euro vorgesehen. Dieser<br />

Abschlag zum Marktpreis ist üblich.<br />

Durch den bei einer Kapitalerhöhung<br />

ohne Bezugsrecht eintretenden<br />

Verwässerungseffekt erleiden<br />

die Altaktionäre einen finanziellen<br />

Nachteil. Das Aktiengesetz bestimmt<br />

daher, dass Kapitalerhöhungen gegen<br />

Bareinlage ohne Bezugsrecht nur<br />

bis zu einer Höhe von zehn Prozent<br />

des bestehenden Gr<strong>und</strong>kapitals – bei<br />

Vorhandensein einer entsprechenden<br />

Ermächtigung durch die Hauptversammlung<br />

– zulässig sind. Bei größeren<br />

Kapitalerhöhungen muss die<br />

Gesellschaft allen Altaktionären ein<br />

Bezugsrecht einräumen.<br />

Die Inhaber von Optionsscheinen<br />

sollen mit den Altaktionären gleichgestellt<br />

werden. Um diese Gleichstellung<br />

zu erreichen, werden die Inhaber<br />

so gestellt, als ob sie ebenfalls<br />

ein (theoretisches) Bezugsrecht erhalten<br />

hätten. Der Bezugsrechtswert von<br />

5,36 Euro (siehe Kasten) muss den Inhabern<br />

daher verrechnet werden. Dies<br />

erfolgt durch eine Anpassung der Optionsschein-Bedingungen.<br />

Das heißt:<br />

Basispreis <strong>und</strong> Bezugsverhältnis werden<br />

so angepasst, dass eine Gleich-<br />

stellung mit den Altaktionären sichergestellt<br />

ist. Die Anpassung erfolgt mit<br />

dem Korrekturfaktor:<br />

Korrekturfaktor<br />

Kurs alt - Bezugsrechtswert<br />

Kurs alt<br />

Ein Beispiel: Angenommen der Call-<br />

Optionsschein-Besitzer auf Allianz<br />

besitzt zehn Optionsscheine mit einem<br />

Basispreis von 50 Euro. Der zu<br />

verwendende Korrekturfaktor von<br />

0,9049 errechnet sich aus:<br />

Korrekturfaktor<br />

56,35 - 5,36<br />

56,35<br />

Dann verändert sich der Basispreis<br />

des Optionsscheins zu 45,25 Euro<br />

(50 x 0,9049) <strong>und</strong> das Bezugsverhältnis<br />

zu 0,1105 (0,1 ÷ 0,9049) mit<br />

dem Korrekturfaktor.<br />

Thorsten Michalik<br />

Der Wert des Bezugsrechts<br />

Wert<br />

Bezugsrecht<br />

Die Berechnung<br />

Wert<br />

Bezugsrecht<br />

=<br />

=<br />

BV = Bezugsverhältnis, VF = Verwässerungsfaktor<br />

= ergibt sich aus der Herleitung der<br />

Formel <strong>und</strong> beträgt immer 1<br />

=<br />

Kurs alt - Kurs neu + Dividende<br />

BV + VF<br />

=<br />

56,35 - 38 + 1,50<br />

15/7 + 1<br />

Blick aufs Parkett. Glänzende Aussichten können<br />

aber auch Anleger. die ihre Scheine außerbörslich<br />

ordern, haben.<br />

DAB Bank statt. Anleger fordern über<br />

die <strong>Handel</strong>smaske ihres Onlinebrokers<br />

mit der Angabe der zu handelnden<br />

Stückzahl einen Kurs an. Das<br />

<strong>Handel</strong>ssystem der Bank versendet<br />

direkt nach Erhalt der Anfrage einen<br />

Kauf- <strong>und</strong> Verkaufskurs für das Produkt.<br />

Da der Emittent bei der Kursanfrage<br />

des Anlegers nicht sehen darf,<br />

ob es sich um eine Kauf- oder Verkaufsanfrage<br />

handelt, werden immer<br />

beide Preise gesendet. Zur Geschäftsbestätigung<br />

muss der Anleger<br />

dann auf seiner Ordermaske den<br />

Knopf „Kaufen“ oder „Verkaufen“<br />

drücken, um das Geschäft zu bestätigen.<br />

Sollte sich der gestellte Kurs<br />

ändern, bevor der K<strong>und</strong>e das Geschäft<br />

bestätigt, kommt dieses nicht<br />

zustande. Der Anleger muss die Anfrage<br />

dann noch mal starten. Somit<br />

wird für beide Seiten sichergestellt,<br />

dass sie nicht zu einem für sie negativen<br />

Kurs handeln.<br />

Sowohl der börsliche als auch<br />

der außerbörsliche <strong>Handel</strong> haben ihre<br />

Vor- <strong>und</strong> Nachteile (siehe Tabelle).<br />

Der Anleger muss für sich selbst entscheiden,<br />

welche Qualitäten für ihn<br />

wichtig sind <strong>und</strong> welcher <strong>Handel</strong>sweg<br />

zu ihm passt.<br />

Thorsten Michalik<br />

Foto: dpa