Außenhandel, Strukturwandel und Qualifikations- nachfrage ...

Außenhandel, Strukturwandel und Qualifikations- nachfrage ...

Außenhandel, Strukturwandel und Qualifikations- nachfrage ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Deutschlands Position im <strong>Außenhandel</strong> mit forschungsintensiven Gütern<br />

Raum. Die daraus resultierende reale Abwertung der DM/des € hat auch die Wettbewerbsposition<br />

des nicht forschungsintensiven Sektors verbessert. 35<br />

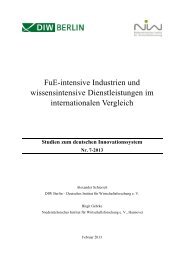

Abb. 2.3: <strong>Außenhandel</strong>sspezialisierung Deutschlands nach der Technologieintensität von<br />

Warengruppen 1995 bis 2009<br />

40<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

-40<br />

-50<br />

RXA RCA<br />

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09<br />

RXA (Relativer Welthandelsanteil): Positives Vorzeichen bedeutet, dass der Anteil am Weltmarktangebot bei dieser Produktgruppe höher ist<br />

als bei Verarbeiteten Industriewaren insgesamt.<br />

RCA (Revealed Comparative Advantage): Positives Vorzeichen bedeutet, dass die Exp./Imp.-Relation bei dieser Produktgruppe höher ist<br />

als bei Verarbeiteten Industriewaren insgesamt.<br />

*) Schätzung. - **) Incl. nicht zurechenbare vollständige Fabrikationsanlagen usw..<br />

Quelle: OECD, ITCS - International Trade By Commodity Statistics, Rev. 3 (versch. Jgge.). - COMTRADE-Datenbank. -<br />

Berechnungen <strong>und</strong> Schätzungen des NIW.<br />

Wie oben bereits anhand des BAS beschrieben, hat sich die rückläufige Entwicklung in der deutschen<br />

<strong>Außenhandel</strong>sspezialisierung bei forschungsintensiven Waren Anfang der 2000er Jahre zunächst<br />

deutlich abgeschwächt <strong>und</strong> ist spätestens mit Einsetzen der Dollar-Abwertung gegenüber<br />

dem Euro im Verlauf des Jahres 2002 zum Stillstand gekommen (Abb. 2.2). Trotz der Verteuerung<br />

deutscher Exporte im Dollarraum <strong>und</strong> weiter wachsender Konkurrenz auf den internationalen Märkten<br />

für forschungsintensive Waren konnte die Wettbewerbsposition aus deutscher Sicht seit 2000<br />

gehalten, seit 2005 sogar wieder etwas ausgebaut werden (RXA: +5), wodurch die fortgesetzten,<br />

aber geringen Anteilsverluste deutscher Hersteller auf dem heimischen Markt (RMA: -6) annähernd<br />

kompensiert werden konnten (RCA-Veränderung seit 2000: -0,5) (vgl. Tab. 2.3).<br />

Im Segment Hochwertige Technik fielen die Anteilsverluste deutscher Hersteller auf heimischem<br />

Boden allerdings etwas höher aus (-8). Insbesondere hier setzt sich die bereits in längerfristiger<br />

35 Vgl. dazu auch Schröder (2007) sowie die ausführlichere Argumentation bei Gehrke, Legler (2010).<br />

40<br />

30<br />

20<br />

10<br />

0<br />

-10<br />

-20<br />

-30<br />

-40<br />

-50<br />

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09<br />

Forschungsintensive Erzeugnisse insg.** Hochwertige Technik<br />

Spitzentechnologie Nicht Forschungsintensive Erzeugnisse<br />

21

![zur Studie [Pdf, 2.574 KB] - Expertenkommission Forschung und ...](https://img.yumpu.com/20748637/1/184x260/zur-studie-pdf-2574-kb-expertenkommission-forschung-und-.jpg?quality=85)