III. Harmonisierung der Umsatzsteuer

III. Harmonisierung der Umsatzsteuer III. Harmonisierung der Umsatzsteuer

Indirekte Steuern Die Steuersatzrichtlinien Durch die Steuersatzrichtlinien werden die einzelnen, für die verbrauchsteuerpflichtigen Waren anzuwendenden Mindeststeuersätze festgelegt. Mineralölsteuersatzrichtlinie (92/82/EWG): Es wurden folgende Mindestsätze festgelegt: Erzeugnis Bemessungsgrundlage Mindeststeuersatz Steuersatz Ö Benzin, bleifr. je 1000 l 287 €/1000 l 407 €/1000 l Benzin, verbl. je 1000 l 337 €/1000 l 479 €/1000 l Diesel je 1000 l 245 €/1000 l 282 €/1000 l Heizöl EL je 1000 l 18 €/1000 l 69 €/1000 l Heizöl leicht/ mittel/schwer je 1000 kg 13 €/1000 kg 36 €/1000 kg Tabaksteuersatzrichtlinie (92/80/EWG): Für Zigaretten besteht ein gemischter Steuersatz. Er besteht aus einer wertabhängigen und einer mengenabhängigen Komponente. Die mengenabhängige Komponente darf weder niedriger als 5 % noch höher als 55 % der Gesamtsteuerbelastung inkl USt sein. Die Mindeststeuerbelastung wurde unter Bezugnahme der gängigsten Preisklasse so geregelt, dass sich bei dieser eine Verbrauchsteuerbelastung von 57 % des Kleinverkaufspreises einschließlich sämtlicher Steuern (KESS) ergeben muss. Für Tabakwaren wurden folgende Mindestsätze festgelegt: Erzeugnis Mindeststeuersatz Steuersatz Ö Zigaretten Mindestinzidenz 57 % des KESS und 70 €/1000 Stück der gängigsten Preisklasse; Ausnahme von der 57 % Regel bei einer Verbrauchsteuer von mindestens 100 €/1000 Stück Zigarren und 5 % des KESS oder 10 €/1000 Stk. Zigarillos bzw. 10 €/kg Feinschnitt- tabak anderer Rauchtabak -103- 21,38 €/1000 Stück + 42 % des KESS, mindestens 75 €/1000 Stück 13 % des KESS, mind. 32,7 €/1000 Stück 32 % des KESS oder 27 €/kg 47 % des KESS 20 % des KESS oder 19 €/kg 34 % des KESS Alkoholsatzrichtlinie (92/84/EWG): Für die von der AlkoholstrukturRL umfassten Produkte wurden folgende Sätze festgelegt: Erzeugnis Bemessungsgrund Mindeststeuersatz Steuersatz Ö Bier je hl Bier/°Plato 0,748 € je hl Bier/ 2,08 € je hl Bier/ °Plato (Stammwürze) oder °Plato je hl Bier/° vorhandener 1,87 € je hl Bier/ Alkoholgehalt °Alkohol Schaumwein je hl Schaumwein 0 72 €/hl (< 7%vol) 144 €/hl (>7%vol)

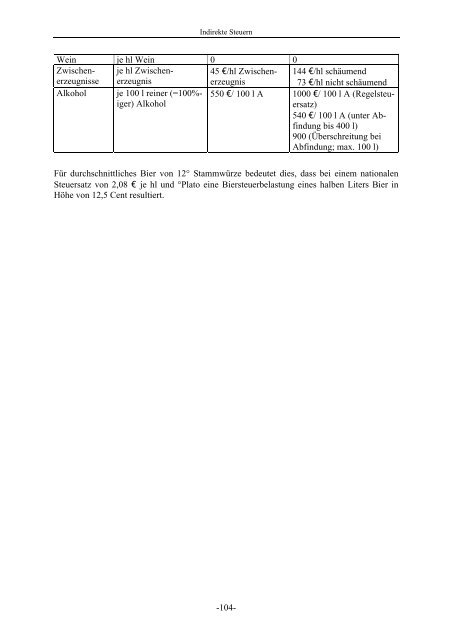

Indirekte Steuern Wein je hl Wein 0 0 Zwischen- je hl Zwischen- 45 €/hl Zwischen- 144 €/hl schäumend erzeugnisseerzeugniserzeugnis 73 €/hl nicht schäumend Alkohol je 100 l reiner (=100%- 550 €/ 100 l A 1000 €/ 100 l A (Regelsteuiger) Alkohol ersatz) 540 €/ 100 l A (unter Abfindung bis 400 l) 900 (Überschreitung bei Abfindung; max. 100 l) Für durchschnittliches Bier von 12° Stammwürze bedeutet dies, dass bei einem nationalen Steuersatz von 2,08 € je hl und °Plato eine Biersteuerbelastung eines halben Liters Bier in Höhe von 12,5 Cent resultiert. -104-

- Seite 53 und 54: Indirekte Steuern Kommission/Deutsc

- Seite 55 und 56: Indirekte Steuern Eine Vorschrift o

- Seite 57 und 58: Indirekte Steuern Seeling, 8.5.2003

- Seite 59 und 60: Indirekte Steuern Eine solche Abgab

- Seite 61 und 62: Indirekte Steuern — sofern der Ge

- Seite 63 und 64: Indirekte Steuern Einfuhr dieser Ge

- Seite 65 und 66: Indirekte Steuern (2)Der Ort der Di

- Seite 67 und 68: Indirekte Steuern ten Gebietes, abe

- Seite 69 und 70: Artikel 28e Besteuerungsgrundlage u

- Seite 71 und 72: Indirekte Steuern aa) Privater inne

- Seite 73 und 74: Indirekte Steuern hh) Innergemeinsc

- Seite 75 und 76: d) Kritik Indirekte Steuern Das Üb

- Seite 77 und 78: Indirekte Steuern � Der erste Unt

- Seite 79 und 80: Indirekte Steuern � es muss ein e

- Seite 81 und 82: . Indirekte Steuern tem zur Erfüll

- Seite 83 und 84: Indirekte Steuern - für die Anwend

- Seite 85 und 86: Indirekte Steuern triebsstätte ode

- Seite 87 und 88: Indirekte Steuern 2.2. Versicherer

- Seite 89 und 90: Artikel 1 Indirekte Steuern Die Mit

- Seite 91 und 92: Indirekte Steuern Gegenwert in eine

- Seite 93 und 94: Indirekte Steuern — Kapitalgesell

- Seite 95 und 96: Indirekte Steuern V.2 Die Rechtspre

- Seite 97 und 98: Indirekte Steuern sellschaft, die i

- Seite 99 und 100: Indirekte Steuern Anhand des beim V

- Seite 101 und 102: Indirekte Steuern Entstehen der Ste

- Seite 103: Indirekte Steuern Die Strukturricht

- Seite 107 und 108: Indirekte Steuern chung unterzogen

Indirekte Steuern<br />

Wein je hl Wein 0 0<br />

Zwischen- je hl Zwischen- 45 €/hl Zwischen- 144 €/hl schäumend<br />

erzeugnisseerzeugniserzeugnis 73 €/hl nicht schäumend<br />

Alkohol je 100 l reiner (=100%- 550 €/ 100 l A 1000 €/ 100 l A (Regelsteuiger)<br />

Alkohol<br />

ersatz)<br />

540 €/ 100 l A (unter Abfindung<br />

bis 400 l)<br />

900 (Überschreitung bei<br />

Abfindung; max. 100 l)<br />

Für durchschnittliches Bier von 12° Stammwürze bedeutet dies, dass bei einem nationalen<br />

Steuersatz von 2,08 € je hl und °Plato eine Biersteuerbelastung eines halben Liters Bier in<br />

Höhe von 12,5 Cent resultiert.<br />

-104-