Gesch−ftsber2001-Rz

Gesch−ftsber2001-Rz

Gesch−ftsber2001-Rz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

52<br />

§ 51 AMSG bestimmt, dass die Auflösung der<br />

Arbeitsmarktrücklage im Auftrag des Bundesministers<br />

für Wirtschaft und Arbeit zur Finanzierung<br />

von Leistungen zur Erfüllung der Aufgaben<br />

gemäß § 29 AMSG zur erfolgen hat.<br />

Das ARBEITSMARKTSERVICE ÖSTERREICH<br />

ist bei der Erstellung seines vorliegenden Jahresabschlusses<br />

zum 31. Dezember 2001 von der<br />

Prämisse ausgegangen, dass der Bundesminister<br />

für Wirtschaft und Arbeit die Auflösung<br />

der Arbeitsmarktrücklage nicht für den in § 42<br />

AMSG umschriebenen Wirkungsbereich<br />

(Bedeckung der Ausgaben für finanzielle<br />

Leistungen im Namen und auf Rechnung des<br />

Bundes) beauftragen wird. Sollte sich diese<br />

Prämisse in Zukunft als unzutreffend erweisen,<br />

so könnten sich daraus insbesondere folgende<br />

weit reichenden Konsequenzen für die<br />

Vermögens- und Finanzlage des ARBEITS-<br />

MARKTSERVICE ÖSTERREICH ergeben:<br />

Einerseits ist zu beachten, dass der Bund die<br />

Investitionsausgaben des ARBEITSMARKT-<br />

SERVICE ÖSTERREICH seit mehreren Jahren<br />

in restriktiver Interpretation des § 41 Abs. 2 AMSG<br />

nur mehr höchstens teilweise – im Geschäftsjahr<br />

2001 etwa nur zu knapp mehr als einem Viertel –<br />

ersetzt. Steht angesichts dieses Umstandes nicht<br />

zumindest die Arbeitsmarktrücklage bzw. die ihr<br />

korrespondierende Liquidität zur Bedeckung des<br />

verbleibenden Anteils der Investitionsausgaben<br />

des ARBEITSMARKTSERVICE ÖSTERREICH<br />

zur Verfügung, so hat dies zur Konsequenz,<br />

dass eine entsprechende Auflösung der anderen<br />

(freien) Gewinnrücklagen erforderlich wird:<br />

Dies war im Geschäftsjahr mit einem Betrag von<br />

€ 493.917,65 der Fall. Da die anderen (freien)<br />

Gewinnrücklagen zum 31. Dezember 2001 aber<br />

nur mehr € 4.908.830,96 betragen, ist offensichtlich,<br />

dass die Fortführungsmöglichkeit dieser<br />

Gestaltungspraxis mit dem noch zur Verfügung<br />

stehenden Betrag an anderen (freien) Gewinnrücklagen<br />

begrenzt wird.<br />

Wird andererseits die Arbeitsmarktrücklage vom<br />

Bundesminister für Wirtschaft und Arbeit zur<br />

Finanzierung von Leistungen des „übertragenen<br />

Wirkungsbereichs“ des ARBEITSMARKTSERVICE<br />

ÖSTERREICH i.S.v. § 42 AMSG herangezogen,<br />

so birgt dies die Gefahr in sich, dass das<br />

buchmäßige Eigenkapital des ARBEITSMARKT-<br />

SERVICE ÖSTERREICH den Buchwert des<br />

abnutzbaren Anlagevermögens unterschreitet.<br />

In diesem Fall erscheint die künftige erfolgsmäßige<br />

Bedeckung der Abschreibungen auf das<br />

Anlagevermögen deshalb nicht mehr gewährleistet,<br />

weil diesen Abschreibungen beim ARBEITS-<br />

MARKTSERVICE ÖSTERREICH ja aufgrund<br />

seiner spezifischen Finanzierungssituation keine<br />

entsprechenden Erträge korrespondieren.<br />

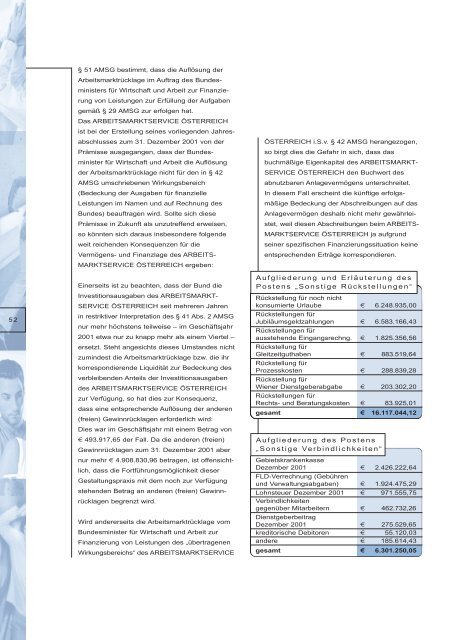

Aufgliederung und Erläuterung des<br />

Postens „Sonstige Rückstellungen“<br />

Rückstellung für noch nicht<br />

konsumierte Urlaube<br />

Rückstellungen für<br />

€ 6.248.935,00<br />

Jubiläumsgeldzahlungen<br />

Rückstellungen für<br />

€ 6.583.166,43<br />

ausstehende Eingangsrechng.<br />

Rückstellung für<br />

€ 1.825.356,56<br />

Gleitzeitguthaben<br />

Rückstellung für<br />

€ 883.519,64<br />

Prozesskosten<br />

Rückstellung für<br />

€ 288.839,28<br />

Wiener Dienstgeberabgabe<br />

Rückstellungen für<br />

€ 203.302,20<br />

Rechts- und Beratungskosten € 83.925,01<br />

gesamt € 16.117.044,12<br />

Aufgliederung des Postens<br />

„Sonstige Verbindlichkeiten“<br />

Gebietskrankenkasse<br />

Dezember 2001<br />

FLD-Verrechnung (Gebühren<br />

€ 2.426.222,64<br />

und Verwaltungsabgaben) € 1.924.475,29<br />

Lohnsteuer Dezember 2001<br />

Verbindlichkeiten<br />

€ 971.555,75<br />

gegenüber Mitarbeitern<br />

Dienstgeberbeitrag<br />

€ 462.732,26<br />

Dezember 2001 € 275.529,65<br />

kreditorische Debitoren € 55.120,03<br />

andere € 185.614,43<br />

gesamt € 6.301.250,05