Unternehmensmappe NÜRNBERGER Wertkonten - bAV-Infothek

Unternehmensmappe NÜRNBERGER Wertkonten - bAV-Infothek

Unternehmensmappe NÜRNBERGER Wertkonten - bAV-Infothek

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

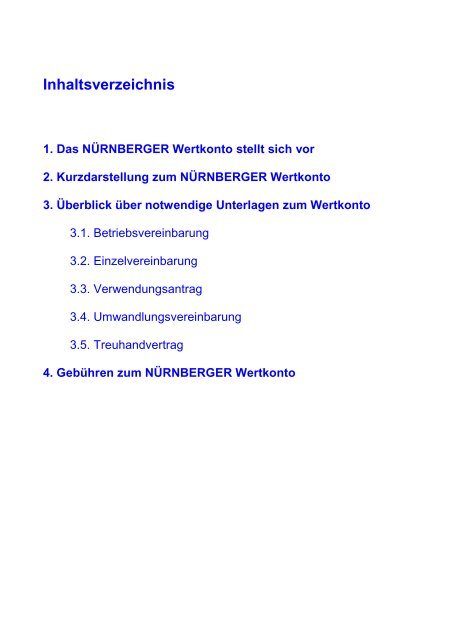

Inhaltsverzeichnis<br />

1. Das <strong>NÜRNBERGER</strong> Wertkonto stellt sich vor<br />

2. Kurzdarstellung zum <strong>NÜRNBERGER</strong> Wertkonto<br />

3. Überblick über notwendige Unterlagen zum Wertkonto<br />

3.1. Betriebsvereinbarung<br />

3.2. Einzelvereinbarung<br />

3.3. Verwendungsantrag<br />

3.4. Umwandlungsvereinbarung<br />

3.5. Treuhandvertrag<br />

4. Gebühren zum <strong>NÜRNBERGER</strong> Wertkonto

Vorstellung<br />

des <strong>NÜRNBERGER</strong> Wertkontos<br />

<strong>NÜRNBERGER</strong> Betriebsrenten – Sicher mit System<br />

Inhalt<br />

1. Allgemeine Informationen<br />

2. Vorteile von <strong>Wertkonten</strong><br />

3. Positive Effekte der Einführung eines Wertkontos im Detail<br />

4. Einführung der <strong>Wertkonten</strong> in Ihrem Unternehmen<br />

5. Insolvenzschutz und Werterhalt – Die <strong>NÜRNBERGER</strong> als starken Partner<br />

6. Auswirkungen des <strong>Wertkonten</strong>modells auf Ihren Jahresabschluss<br />

7. Häufig gestellte Fragen<br />

1<br />

2<br />

1

<strong>NÜRNBERGER</strong> Betriebsrenten<br />

Sicher mit System<br />

1.<br />

Definition Wertkonto<br />

Was ist ein Wertkonto?<br />

Allgemeine Informationen<br />

zum <strong>NÜRNBERGER</strong> Wertkonto<br />

1. Ein Wertkonto ist eine schriftliche Vereinbarung über ein<br />

Lebensarbeitszeitkonto.<br />

2. Dieses dient nicht der flexiblen Gestaltung der<br />

werktäglichen Arbeitszeit,<br />

3. sondern zur Finanzierung einer Freistellung von der<br />

Arbeitsleistung oder Verringerung der Arbeitszeit.<br />

4. Das Wertguthaben kann steuer- und sozialversicherungsfrei<br />

angespart werden.<br />

3<br />

4<br />

2

Abgrenzung Kurz- und Langzeitkonto<br />

Kurz- /<br />

Gleitzeitkonten<br />

• Zeitausgleich<br />

innerhalb eines<br />

vorgegebenen<br />

Rahmens<br />

• Modelle zur<br />

flexiblen<br />

Arbeitszeit<br />

gestaltung<br />

• während der<br />

Erwerbsphase<br />

• Einsatz für Fortbildung,<br />

Eltern-,<br />

Pflege- oder<br />

Teilzeit<br />

Aktives Erwerbsleben<br />

NWK<br />

(Langzeitkonto)<br />

• Zeitausgleich am<br />

Ende des Erwerbslebens<br />

• Finanzierung<br />

eines vorzeitigen<br />

Ruhestands<br />

Wertguthaben: Entstehung und Verwendung<br />

Überstunden<br />

Resturlaub<br />

Sonderzahlungen<br />

Bonifikationen<br />

sonstige<br />

Gehaltsbestandteile<br />

Kapitalisierungstarife<br />

Wertkonto<br />

vorzeitiger<br />

Ruhestand<br />

Sabbatical<br />

Auszahlung<br />

im Störfall<br />

gesetzliche<br />

Rente /<br />

<strong>bAV</strong><br />

• anschließend<br />

Bezug von<br />

gesetzlicher Rente<br />

und betrieblicher<br />

Altersversorgung<br />

Rente<br />

Mitnahme zum<br />

neuen Arbeitgeber<br />

Übertragung<br />

auf DRB<br />

Kapitalisierungstarife<br />

5<br />

6<br />

3

Zielgruppen<br />

Für wen sind <strong>Wertkonten</strong> geeignet?<br />

� Führungskräfte und leitende Angestellte<br />

� Fachkräfte und Arbeiter mit höherem Einkommen<br />

� Arbeitnehmer mit steigendem Arbeitsanfall<br />

� Arbeitnehmer mit hohem Bedarf an Flexibilität<br />

� Mini-Jobber<br />

Für Vorstände, Gesellschafter-Geschäftsführer und Geschäftsführer ist<br />

die Einrichtung von <strong>Wertkonten</strong> seit dem 31.01.2009 nicht mehr möglich!<br />

<strong>NÜRNBERGER</strong> Betriebsrenten<br />

Sicher mit System<br />

2.<br />

Vorteile für den Arbeitgeber<br />

und den Arbeitnehmer auf einen Blick<br />

7<br />

8<br />

4

Vorteile für den Arbeitgeber<br />

Z<br />

I<br />

E<br />

L<br />

E<br />

kostengünstige Alternative zur Altersteilzeit<br />

Fluktuationskosten senken<br />

Optimierung der Altersstruktur<br />

Einsparung von Überstundenzuschlägen<br />

Vorteile für den Arbeitnehmer<br />

Auch die Arbeitnehmer profitieren!<br />

steuer- und sozialversicherungsfreies Ansparen<br />

Verkürzung der Lebensarbeitszeit<br />

insolvenzgeschütztes Ansparen<br />

freie Vererbbarkeit<br />

Arbeitgeber<br />

Steigerung der Mitarbeitermotivation<br />

+ Bindung von Fach- und Führungskräften<br />

9<br />

10<br />

5

Viele Vorteile UND kein Risiko ...<br />

Arbeitgeber profitieren vielfach ...<br />

Vorteile<br />

für Sie<br />

Einführung von <strong>Wertkonten</strong><br />

1. finanzielle Einsparungen<br />

2. Optimierung der Altersstruktur<br />

und 3. Steigerung kein der Risiko Mitarbeiterzufriedenheit<br />

ohne Risiko ...<br />

� keine Mehrbelastung für den Arbeitgeber durch z.B. Karrieresprünge<br />

bzw. vertragliche Gehaltsanpassungen, da <strong>Wertkonten</strong> in Geld geführt werden<br />

� Ausschluss ungewollter Verwendungsmöglichkeiten (z.B. Sabbaticals) durch<br />

Betriebsvereinbarung<br />

<strong>NÜRNBERGER</strong> Betriebsrenten<br />

Sicher mit System<br />

3.<br />

Positive Effekte der Einführung<br />

eines Wertkontos im Detail<br />

+<br />

11<br />

12<br />

6

Argumente für das Wertkonto<br />

Argumente<br />

für das<br />

Wertkonto<br />

Bindung von<br />

Fach- und<br />

Führungskräften<br />

Optimierung<br />

der<br />

Altersstruktur<br />

im Unternehmen<br />

Kostengünstiger<br />

Ersatz<br />

Altersteilzeit<br />

Argumente für das Wertkonto<br />

Optimierung der Altersstruktur<br />

Überprüfung<br />

Alterstruktur<br />

Darlegung<br />

Zukunftsszenarien<br />

Einrichtung<br />

Wertkonto<br />

Optimierung<br />

Altersstruktur<br />

LANGFRISTIG: Kosteneinsparungen<br />

Pflegezeit<br />

gemäß<br />

Pflegezeitgesetz<br />

� Altersstrukturanalyse<br />

� Ø-Alter der Belegschaft<br />

� Überalterung der Belegschaft<br />

� Nachwuchskräfte fehlen<br />

� Gewinnung und Bindung junger Mitarbeiter<br />

� Attraktive Laufbahngestaltung<br />

� Minimierung krankheitsbedingter Fehlzeiten<br />

� gleitender Ausstieg aus dem Berufsleben<br />

13<br />

14<br />

7

Argumente für das Wertkonto<br />

Staatliche Förderung zur Altersteilzeit ist zum 31.12.2009 entfallen<br />

Folgende Kosten entstehen für den Arbeitgeber in EUR*<br />

Grundgehalt (= 50 %)<br />

Aufstockungsbetrag<br />

(§ 3 Nr. 1 lit. a ATG)<br />

Aufstockung zur<br />

Rentenversicherung<br />

(§ 3 Nr. 1 lit. b ATG)<br />

Zusatzkosten insg. pro Jahr<br />

2012 2013 2014 2015 2016 2017<br />

13.200 13.200 13.200 13.200 13.200 13.200<br />

2.640 2.640 2.640 2.640 2.640 2.640<br />

2.101,44 2.101,44 2.101,44 2.101,44 2.101,44 2.101,44<br />

4.741,44 4.741,44 4.741,44 4.741,44 4.741,44 4.741,44<br />

Für die Altersteilzeit muss der Arbeitgeber also insgesamt zusätzliche 28.448,64 EUR<br />

für Aufstockungsbeträge aufwenden.<br />

* 59-jähriger Arbeitnehmer (Geburtstag: 31.12.1952); Altersteilzeit: 01.01.2012 bis 31.12.2017; Gehalt: 2.200 Euro p. m.; ATZ nach Blockmodell<br />

Argumente für das Wertkonto<br />

... Aufwand für ein Wertkonto im Vergleich zur ATZ<br />

� 30-jähriger Arbeitnehmer<br />

� Gehalt: 2.200 Euro p. m. ; Gehaltsentwicklung von 1,5 %<br />

� Entgeltumwandlung von 100 EUR p. m. in ein Wertkonto<br />

Bruttogehalt<br />

./. Lohnsteuer<br />

./. Solidaritätszuschlag<br />

./. Kirchensteuer<br />

./. Sozialversicherungsbeiträge<br />

= Nettogehalt<br />

Nettoaufwand für die Einzahlung<br />

ins Wertkonto<br />

mit<br />

Entgeltumwandlung<br />

2.100,00 EUR<br />

240,41 EUR<br />

13,22 EUR<br />

21,63 EUR<br />

435,23 EUR<br />

1.389,51 EUR<br />

52,18 EUR<br />

ohne<br />

Entgeltumwandlung<br />

2.200,00 EUR<br />

264,08 EUR<br />

14,52 EUR<br />

23,76 EUR<br />

455,95 EUR<br />

1.441,69 EUR<br />

Kapitalendwert mit 67: 77.789 EUR oder vorzeitiger Ruhestand: von 4 Jahren bei<br />

70% seines bisherigen Gehalts<br />

Für den Arbeitgeber ist diese aus Entgeltumwandlung finanzierte Freistellung<br />

insgesamt liquiditätsneutral.<br />

15<br />

16<br />

8

Argumente für das Wertkonto<br />

Bindung von Fach- und Führungskräften<br />

� Ausrichtung der Personalpolitik am wachsenden Fachkräftemangel<br />

� Arbeitgeberattraktivität – Voraussetzung um qualifizierte Mitarbeiter<br />

zu gewinnen, zu binden und zu halten<br />

� Potential älterer Mitarbeiter nutzen<br />

� Arbeitsfähigkeit erhalten<br />

Bruttosparen<br />

von Tantiemen<br />

Argumente für das Wertkonto<br />

Ein Blick in die Zukunft gerichtet...<br />

Experten rechnen mit einem Anstieg der Zahl<br />

der Pflegefälle bis 2030 um rund eine Million<br />

Pflegebedürftige in Deutschland 2005 bis 2030 (Status-Quo-Szenario)<br />

in Millionen<br />

4<br />

3<br />

2<br />

1<br />

0<br />

2,1<br />

1,4<br />

0,7<br />

2,4<br />

1,6<br />

0,8<br />

Quelle: Statistische Ämter des Bundes und der Länder, Demografischer Wandel in Deutschland, Heft 2, 2010<br />

Ergänzung<br />

zur <strong>bAV</strong><br />

insgesamt<br />

weiblich<br />

männlich<br />

2005 2010 2015 2020 2025 2030<br />

Arbeitgeber stehen vor der Herausforderung, im Rahmen des<br />

Familienpflegezeitgesetzes, als attraktiver Arbeitgeber Lösungsmodelle für<br />

ihre Arbeitnehmer zur Verfügung zu stellen.<br />

2,9<br />

1,9<br />

1,0<br />

3,4<br />

2,2<br />

1,2<br />

17<br />

18<br />

9

Argumente für das Wertkonto<br />

Heutzutage kaum vereinbar: Pflege und Beruf<br />

Wie lassen sich Beruf und Pflege aktuell vereinbaren?*<br />

79%<br />

7%<br />

14%<br />

* Quelle: Bundesfinanzministerium<br />

Lässt sich gut vereinbaren<br />

Unentschieden/weiß nicht<br />

Nicht so gut<br />

Die Lösung: <strong>Wertkonten</strong>!<br />

Eine Auszeit (Pflegezeit) aus dem<br />

Berufsleben bedeutet :<br />

� Verringerung der wöchentlichen<br />

Arbeitszeit (max. 15 Stunden)<br />

� Reduzierung des Arbeitsentgelts<br />

� Aufstockungen durch den Arbeitgeber<br />

� Aufstockungen während der Pflegezeit<br />

führen zum Einbehalt von<br />

Arbeitsentgelt nach der Pflegezeit<br />

Im Rahmen des Wertkontos, kann sich der Arbeitgeber Kosten während der<br />

Durchführung der Pflegezeit einsparen. Das Wertguthaben dient als<br />

Aufstockung zum verringerten Arbeitsentgelt des Arbeitnehmers. Der<br />

Einbehalt von Arbeitsentgelt nach der Pflegezeit ist nicht notwendig.<br />

Zusammenfassung<br />

Wann bieten<br />

sich<br />

<strong>Wertkonten</strong><br />

an?<br />

viele<br />

Überstunden<br />

Ziel des<br />

Arbeitgebers:<br />

vorzeitiger<br />

Ruhestand<br />

der Mitarbeiter<br />

tarifvertragliche<br />

Verpflichtung<br />

hohe<br />

Tantiemezahlungen<br />

Ersatz für<br />

Altersteilzeit<br />

<strong>bAV</strong> voll<br />

ausgeschöpft<br />

Sanierung<br />

bestehender<br />

Wertguthaben<br />

19<br />

20<br />

10

<strong>NÜRNBERGER</strong> Betriebsrenten<br />

Sicher mit System<br />

4.<br />

Einführung der <strong>Wertkonten</strong> in<br />

Ihrem Unternehmen<br />

Einführung des Wertkontos im Unternehmen<br />

Finanzierungsarten<br />

Ampelsystem<br />

für Überstunden<br />

Eigenvorsorge<br />

durch<br />

Entgeltumwandlung<br />

Strategische<br />

Ergänzung<br />

durch<br />

Arbeitgeberbeiträge<br />

21<br />

22<br />

11

Beispiel für eine Entgeltumwandlung<br />

Gehaltsabrechnung eines Arbeitnehmers<br />

AN 40 Jahre, Steuerklasse I, Kinderfreibetrag 0, Kirchensteuerpflichtig: ja, PV-Zuschlag: ja<br />

Monatliches Bruttogehalt<br />

Arbeitgeberanteil VWL<br />

<strong>bAV</strong>-Umwandlung inkl. VWL<br />

LAZ-Umwandlung<br />

Bruttogehalt gesamt<br />

Steuern<br />

Sozialversicherungsbeiträge<br />

Nettogehalt<br />

Überweisung VL<br />

Auszahlung<br />

Gehaltsabrechung<br />

vor Umwandlung<br />

2.200,00 EUR<br />

40,00 EUR<br />

0,00 EUR<br />

0,00 EUR<br />

2.240,00 EUR<br />

313,34 EUR<br />

464,24 EUR<br />

1.462,42 EUR<br />

40,00 EUR<br />

1.422,42 EUR<br />

Gehaltsabrechnung<br />

mit Umwandlung<br />

in <strong>bAV</strong> und LAZ<br />

Für einen monatlichen Nettoaufwand von 53,49 EUR können Sie<br />

79,32 EUR in die betriebliche Altersversorgung (<strong>bAV</strong>) und<br />

100,00 EUR in ein Lebensarbeitszeitkonto einbringen.<br />

Beispiel für eine Entgeltumwandlung<br />

66<br />

* 2 % Gehaltssteigerung<br />

vorzeitiger<br />

Ruhestand im<br />

Alter 66 mit<br />

100 % des<br />

letzten<br />

Bruttogehalts<br />

Volle Lohnzahlung<br />

4.184 EUR Brutto*<br />

Kapitalauszahlung<br />

von 56.888 EUR im<br />

Alter 67<br />

Durch das ratierliche Auflösen des LAZ<br />

gibt es keinen Rentenkürzung<br />

<strong>bAV</strong><br />

2.200,00 EUR<br />

40,00 EUR<br />

79,32 EUR<br />

100,00 EUR<br />

2.060,68 EUR<br />

264,67 EUR<br />

427,08 EUR<br />

1.368,93 EUR<br />

0,00 EUR<br />

1.368,93 EUR<br />

67 Lebensjahre<br />

Bei Rentenbeginn mit 66 Jahren ist<br />

eine Rentenkürzung von 3,6 % fällig.<br />

Durch das LAZ wird diese Kürzung<br />

umgangen.<br />

23<br />

24<br />

12

Einführung des Wertkontos im Unternehmen<br />

Förderung der Entgeltumwandlung<br />

� Entwicklung eines Entgeltumwandlungskonzepts für die Belegschaft mit<br />

dem Ziel der Anfinanzierung eines vorgezogenen Ruhestands<br />

� ideale Ergänzung zur <strong>bAV</strong><br />

� Förderung der Mitarbeiterbeteiligung durch einen Arbeitgeberzuschuss<br />

+<br />

Zuschuss des<br />

Arbeitgebers<br />

Entgeltumwandlung<br />

• Sonderzahlungen<br />

• Gehaltserhöhungen<br />

<strong>NÜRNBERGER</strong><br />

Wertkonto<br />

<strong>NÜRNBERGER</strong> Betriebsrenten<br />

Sicher mit System<br />

Formen der Bezuschussung durch den Arbeitgeber<br />

� Bezuschussung zum Zeitpunkt der Einbringung oder aber<br />

� Pauschaler Zuschlag zum Zeitpunkt der Freistellung<br />

vorzeitiger Ruhestand<br />

� Entgeltfortzahlung unter Schonung des Wertguthabens bei Krankheit<br />

während der Freistellungsphase<br />

� Anrechnung von Urlaubstagen in einer Freistellungsphase<br />

� Erhalt der Ansprüche auf Sonderzahlungen in der Freistellungsphase<br />

25<br />

26<br />

13

Einführung des Wertkontos im Unternehmen<br />

Verbesserung unternehmensspezifischer Problemstellungen<br />

� Entwicklung eines Konzepts zur systematischen Einbringung von<br />

Überstunden und Urlaubstagen in das Wertkonto<br />

� Vermeidung von Fehlanreizen „Zeitunglesen für die Rente“<br />

(z. B. Ampel-System)<br />

� Einsparen von Überstundenzuschlägen<br />

bis zu 50 Überstunden<br />

von 50 bis 90 Überstunden<br />

ab 90 Überstunden und mehr<br />

<strong>NÜRNBERGER</strong> Betriebsrenten<br />

Sicher mit System<br />

5.<br />

����<br />

Insolvenzschutz und Werterhalt –<br />

Die <strong>NÜRNBERGER</strong> als starken Partner<br />

27<br />

28<br />

14

Wahl der richtigen Kapitalanlage<br />

Ein Ziel – zwei Wege<br />

Hohe Flexibilität durch …<br />

… vorzeitigen Ruhestand …<br />

Arbeiten<br />

… oder Auszeit während des aktiven Erwerbslebens.<br />

Vorruhestand<br />

Altersrente<br />

Arbeiten Sabbatical Arbeiten Altersrente<br />

Das richtige Produkt ist hier gefragt!<br />

Das <strong>NÜRNBERGER</strong> Wertkonto bietet die nötige Flexibilität!<br />

Wahl der richtigen Kapitalanlage<br />

Konventionelles Produkt<br />

Der <strong>NÜRNBERGER</strong> Kapitalisierungstarif …<br />

Ansparen von<br />

Gehaltsbestandteile, Überstunden,<br />

Urlaub, Sonderzahlungen<br />

<strong>NÜRNBERGER</strong> Wertkonto … eignet sich zur Finanzierung<br />

einer Auszeit während des<br />

aktiven Erwerbslebens oder<br />

eines vorzeitigen Ruhestands.<br />

29<br />

30<br />

15

Wahl der richtigen Kapitalanlage<br />

<strong>NÜRNBERGER</strong> Kapitalisierungstarif<br />

� Garantieverzinsung 1,75 % p.a. zzgl. Überschussbeteiligung von<br />

2,25 % p.a. (Stand: 2012) auf vorhandenes Guthaben<br />

� Schlussüberschuss bei Fälligkeit<br />

� laufende Zahlungen und Einmalzahlungen<br />

� Zuzahlungen in bestehende Verträge möglich<br />

� Mindestbeitrag 300 EUR p.a. mit 1.500 EUR Kapitalendwert<br />

oder Mindestbeitrag 1.000 EUR p.a.<br />

� auch als K1, K2, K3 und K4<br />

<strong>NÜRNBERGER</strong> Betriebsrenten<br />

Sicher mit System<br />

6.<br />

Auswirkungen des <strong>Wertkonten</strong>modells<br />

auf Ihren Jahresabschluss<br />

31<br />

32<br />

16

Auswirkungen auf den Jahresabschluss<br />

� Wertguthaben stellt Verpflichtung des AG gegenüber des AN dar<br />

� Folge: Bildung von Rückstellungen in der Ansparphase in der Steuerbilanz<br />

Höhe der Rückstellung = Wertguthaben + AG-Anteil (SozV) + Zinsen - Kosten<br />

� Da gesetzliche Werterhaltungsgarantie vorgesehen, Bilanzierung mind. in<br />

Höhe der Summe der eingezahlten Beiträge<br />

� Grundsätzlich: Gleichlauf von Aktiv-/Passivwert (durch Abschlusskosten<br />

kann in den ersten Jahren der Aktivwert niedriger sein als die<br />

Rückstellung)<br />

� Auflösung der Erfüllungsrückstellen in der Leistungsphase<br />

Auswirkungen auf den Jahresabschluss<br />

� In der Praxis wird die Rückstellung nach folgender Regelung ermittelt:<br />

Höhe der Rückstellung = Maximum aus<br />

1. Summe aller eingezahlten Beiträge (inkl. ArbG- Anteile) und<br />

2. Aktivwert des Wertguthabens* laut Wertmitteilung<br />

� Dies gilt für die Handelsbilanz und für die Steuerbilanz gleichermaßen<br />

� In der Handelsbilanz müssen Aktiv- und Passivwert miteinander verrechnet<br />

werden<br />

*entspricht dem Deckungskapital der Rückdeckung<br />

33<br />

34<br />

17

Bilanzierungsbeispiel<br />

Bilanzielle Auswirkungen in der Steuerbilanz (I)<br />

Ein Arbeitnehmer A bringt jährlich zum 1. Januar 1.000 EUR in sein Wertkonto ein.<br />

Der Arbeitgeberanteil an den Gesamtsozialversicherungsbeiträgen beträgt 19,6%.<br />

Die Anlage erfolgt in den Kapitalisierungstarif mit einer Gesamtverzinsung von 4%.<br />

An den Stichtagen der folgenden Jahre ergeben sich folgende Bilanzwerte:<br />

Bilanzjahr<br />

01<br />

02<br />

…<br />

05<br />

…<br />

10<br />

(1)<br />

Aktivwert*<br />

1.130<br />

2.300<br />

6.066<br />

15.281<br />

(2)<br />

Zunahme<br />

Aktivwert<br />

(3)<br />

Rückstellungen<br />

(4)<br />

Zunahme<br />

Rückstellungen<br />

* Kosten mindern den Aktivwert der Rückdeckung und führen beim Arbeitgeber zu sofortabzugsfähigen Betriebsausgaben. Die Kosten sind nach<br />

wenigen Jahren wieder ausgeglichen und werden wirtschaftlich vom Arbeitnehmer getragen.<br />

Bilanzierungsbeispiel<br />

(5)<br />

Gewinnauswirkung<br />

= (4) - (2)<br />

1.130 1.196 1.196 - 66<br />

1.170 2.392 1.196 + 26<br />

1.299 6.066 1.282 +17<br />

2.107 15.281 2.107 0<br />

Bilanzielle Auswirkungen in der Steuerbilanz (II)<br />

16.000 €<br />

14.000 €<br />

12.000 €<br />

10.000 €<br />

8.000 €<br />

6.000 €<br />

4.000 €<br />

2.000 €<br />

0 €<br />

Buchung in 1. Jahr<br />

Wertguthaben an Bank: 1.196 EUR<br />

Aufwand an Wertguthaben: 66 EUR<br />

Personalaufwand an Rückstellung: 1.196 EUR<br />

…<br />

Buchung im 10. Jahr<br />

Wertguthaben an Bank: 1.196 EUR<br />

Wertguthaben an Ertrag: 911 EUR<br />

Personalaufwand an Rückstellung: 2.107 Euro<br />

Aktivwert Rückstellung<br />

31.12.01 31.12.02 31.12.03 31.12.04 31.12.05 … 31.12.10<br />

Summe<br />

eingezahlter<br />

Beiträge<br />

Aktivwert, da größer<br />

als Summe der<br />

Beiträge (5.980 EUR)<br />

35<br />

36<br />

18

Bilanzierungsbeispiel<br />

Bilanzielle Auswirkungen in der Handelsbilanz<br />

500 €<br />

450 €<br />

400 €<br />

350 €<br />

300 €<br />

250 €<br />

200 €<br />

150 €<br />

100 €<br />

50 €<br />

0 €<br />

� Aktivwert und Passivwert entwickeln sich wie in der<br />

Steuerbilanz<br />

� Werte müssen jedoch miteinander verrechnet<br />

werden (§ 253 Abs. 1 S. 3 HGB)<br />

� Ausweis nur wenn sich per Saldo ein höherer Wert ergibt<br />

per Saldo höherer Aktivwert<br />

per Saldo höhere Rückstellung<br />

66 EUR<br />

92 EUR<br />

73 EUR<br />

14 EUR<br />

31.12.01 31.12.02 31.12.03 31.12.04 31.12.05 … 31.12.10<br />

<strong>NÜRNBERGER</strong> Betriebsrenten<br />

Sicher mit System<br />

7.<br />

0 EUR<br />

Unser Service für Sie<br />

37<br />

38<br />

19

Dienstleistungen der NBB<br />

Die NBB…<br />

Die NBB…<br />

05.03.2012 LKFV-<strong>bAV</strong><br />

stellt Mustervereinbarungen zur Verfügung.<br />

bietet eine speziell auf ihre Firma abgestimmte Erfassungssoftware<br />

zur Verwaltung der Wertguthaben.<br />

bietet die Durchführung von Betriebsversammlungen.<br />

führt die Beratung der Mitarbeiter durch.<br />

Unser Service für den Arbeitgeber<br />

�� ……………….<br />

�� ……………….<br />

�� ……………….<br />

übernimmt die Führung der SV-Luft.<br />

stellt Kontoauszüge für Arbeitnehmer über<br />

deren Insolvenzsicherung zur Verfügung.<br />

übernimmt im Falle der Insolvenz die<br />

Abwicklung der <strong>Wertkonten</strong> der einzelnen<br />

Arbeitnehmer.<br />

39<br />

40<br />

20

<strong>NÜRNBERGER</strong> Betriebsrenten<br />

Sicher mit System<br />

Insolvenzschutz mit der <strong>NÜRNBERGER</strong> …<br />

Die praktische Abwicklung mit der NBB<br />

von Firma<br />

Treuhandvertrag<br />

Daten der Mitarbeiter & Umwandlungen<br />

von Firma<br />

per Post<br />

per Post<br />

... sicher mit dem Treuhandmodell !<br />

per Post<br />

Treuhandvertrag & Lizenzvereinbarung<br />

Programm<br />

per ElektrA<br />

41<br />

an Firma<br />

an Firma<br />

42<br />

21

<strong>NÜRNBERGER</strong> Betriebsrenten<br />

Sicher mit System<br />

8.<br />

Häufig gestellte Fragen …<br />

<strong>NÜRNBERGER</strong> Betriebsrenten<br />

Sicher mit System<br />

Was ist ein Störfall ?<br />

� § 23b Abs. 2 SGB IV<br />

� angesammelte Wertguthaben wird nicht gemäß einer Vereinbarung nach<br />

§ 7 Abs. 1a SGB IV (vorzeitigen Ruhestand bzw. Sabbatical) verwendet<br />

Wann liegt ein Störfall vor?<br />

� Kündigung<br />

� Insolvenz<br />

� Rente wegen Erwerbsminderung ohne Wiedereinstellungsgarantie<br />

� Auszahlung des Wertguthabens nicht für die Freistellungsphase<br />

� Übertragung auf andere Person<br />

� Tod<br />

43<br />

44<br />

22

Erörterung ausgewählter Fragestellungen<br />

Was sind die Konsequenzen eines Störfalls?<br />

SV-befreit bzw.<br />

SV-Luft „0“<br />

keine<br />

Verbeitragung<br />

Sozialversicherungsrecht<br />

Störfall<br />

vollständige Auflösung<br />

des Wertguthabens<br />

ohne Grund<br />

SV-Luft<br />

vorhanden<br />

Verbeitragung in<br />

Höhe SV-Luft<br />

Erörterung ausgewählter Fragestellungen<br />

Steuerrecht<br />

Zufluss im Zeitpunkt<br />

der Auflösung<br />

§ 34 EStG<br />

(Fünftelregelung)<br />

anwendbar<br />

Wann muss ein Wertguthaben vor Insolvenz geschützt werden?<br />

� gemäß § 7e SGB IV<br />

� Insolvenzschutz ab 2.625 EUR (West) und 2.240 EUR (Ost)<br />

� Informationspflicht des Arbeitgebers über getroffenen Insolvenzschutz<br />

gegenüber Arbeitnehmer<br />

� Prüfung der Einhaltung durch Deutsche Rentenversicherung Bund<br />

� Schadenersatzpflicht des Arbeitgebers<br />

45<br />

46<br />

23

Erörterung ausgewählter Fragestellungen<br />

Was passiert bei Arbeitgeberwechsel mit dem Wertguthaben?<br />

� Möglichkeit der Portabilität gemäß § 7f SGB IV<br />

� Übertragung auf den neuen Arbeitgeber ohne Zustimmung<br />

des alten Arbeitgebers möglich<br />

Was passiert wenn kein neuer Arbeitgeber vorhanden ist?<br />

� Möglichkeit zur Übertragung auf Deutsche Rentenversicherung Bund<br />

� ab 15.750 EUR (West) oder 13.440 EUR (Ost)<br />

� keine Rückübertragung<br />

� teilweise oder vollständige Freistellung möglich<br />

Erörterung ausgewählter Fragestellungen<br />

Kann das Wertguthaben auf die <strong>bAV</strong> übertragen werden?<br />

ABER:<br />

Die Übertragung von Wertguthaben in eine <strong>bAV</strong> ist seit dem 01.01.2009<br />

sozialversicherungsrechtlich nicht mehr flankiert<br />

Konsequenz: Störfall entsteht<br />

Eine steuerfreie Übertragung ist weiterhin möglich!<br />

Außerdem:<br />

Für Guthaben, das über der BBG eingezahlt wurde, würde die SV-Luft „0“<br />

betragen, eine Übertragung in die <strong>bAV</strong> wäre somit weiterhin<br />

sozialversicherungsfrei möglich!<br />

47<br />

48<br />

24

Erörterung ausgewählter Fragestellungen<br />

Wo liegt der Unterschied zur <strong>bAV</strong>?<br />

� unbegrenztes steuer- und sozialversicherungsrechtliches Ansparen möglich<br />

� bei Tod kann Wertguthaben an die nahen Angehörigen weiter vererbt werden<br />

� Inanspruchnahme des Wertguthabens bereits vor dem 60. Lebensjahr für die<br />

Freistellungsphase<br />

Aber:<br />

<strong>Wertkonten</strong> stellen keinen Ersatz sondern eine Ergänzung zur <strong>bAV</strong> dar!!!<br />

<strong>NÜRNBERGER</strong> Betriebsrenten – Sicher mit System<br />

Wir sind<br />

für<br />

Sie da!<br />

49<br />

50<br />

25

2. Kurzdarstellung zum <strong>NÜRNBERGER</strong> Wertkonto

Inhalt<br />

1. Was sind <strong>Wertkonten</strong>? 1<br />

2. Welche Vorteile haben Arbeitgeber? 1<br />

3. Welche Vorteile haben Arbeitnehmer? 2<br />

4. Ersetzen <strong>Wertkonten</strong> eine betriebliche<br />

Altersversorgung? 2<br />

5. Welche Formen von Arbeitszeitkonten gibt es? 2<br />

6. Für wen sind <strong>Wertkonten</strong> geeignet? 3<br />

7. Wie werden Wertguthaben angespart? 3<br />

8. Wie können Wertguthaben verwendet werden? 4<br />

9. <strong>NÜRNBERGER</strong> Produktwelt 5<br />

9.1 <strong>NÜRNBERGER</strong> Kapitalisierungstarif 5<br />

9.2 Unterstützungsleistungen der NBB 5<br />

10. Handels- und steuerrechtliche Behandlung von<br />

<strong>Wertkonten</strong> 6<br />

10.1 Auswirkungen beim Arbeitgeber 6<br />

10.2 Auswirkungen beim Arbeitnehmer 6<br />

11. Insolvenzschutz der <strong>Wertkonten</strong> 8<br />

12. Das Wertkonto als flexibler und kostengünstiger<br />

Ersatz für die Altersteilzeit 8<br />

13. Stufenweise Einführung von <strong>Wertkonten</strong> im<br />

Unternehmen 9<br />

14. Beispiel 10<br />

15. Ansprechpartner betriebliche Altersversorgung 11<br />

15.1 GD Nürnberg – LKFV-<strong>bAV</strong> 11<br />

15.2 Direktionsbevollmächtigte (Fachspezialisten) <strong>bAV</strong> 11<br />

16. Wichtige Adressen 12

1. Was sind<br />

<strong>Wertkonten</strong>?<br />

2. Welche Vorteile<br />

haben Arbeitgeber?<br />

<strong>NÜRNBERGER</strong> <strong>Wertkonten</strong>:<br />

Die Rente mit 67 können Sie sich sparen!<br />

Der demografische Wandel stellt Deutschland vor große Herausforderungen.<br />

Als Reaktion darauf hob der Gesetzgeber bereits das<br />

Rentenalter auf 67 Jahre an. Nach aktuellen Umfragen möchten<br />

jedoch die wenigsten Arbeitnehmer bis zum 67. Lebensjahr arbeiten.<br />

Dieses Ungleichgewicht führt nicht nur zu einer wachsenden Unzufriedenheit<br />

auf Seiten der Arbeitnehmer, sondern erhöht auch den<br />

Druck auf die Arbeitgeber sich mit den zukünftigen Risiken ihrer innerbetrieblichen<br />

Altersstruktur zu beschäftigen.<br />

Deshalb müssen die Unternehmen schon heute aktiv werden, um<br />

einer Überalterung ihrer Belegschaft und einem Fachkräftemangel<br />

entgegenzuwirken. Die <strong>NÜRNBERGER</strong> unterstützt sie dabei mit<br />

<strong>Wertkonten</strong> zu attraktiven Rahmenbedingungen. Wir helfen mit,<br />

Deutschlands Unternehmen „fit“ für die Zukunft zu machen.<br />

Bei <strong>Wertkonten</strong> handelt es sich um Arbeitszeitkonten, die Mitarbeiter<br />

dabei unterstützen, während ihrer aktiven Dienstzeit eine individuelle<br />

Lebensarbeitszeit zu gestalten. Zu diesem Zweck können Arbeitnehmer<br />

einzelne Bestandteile ihres Entgelts (z. B. Überstunden, Urlaub oder<br />

Sonderzahlungen) flexibel auf ein Wertguthaben wie auf einer Art Sparbuch<br />

ansammeln. Dieses Guthaben kann der Mitarbeiter dann beispielsweise<br />

zur Finanzierung seines Vorruhestandes verwenden. Der Arbeitgeber<br />

entnimmt hierzu das laufende Gehalt aus dem Wertguthaben.<br />

Der Gesetzgeber unterstützt den Arbeitnehmer bei der Ansammlung von<br />

Wertguthaben indem er alle Einzahlungen in das Wertguthaben zunächst<br />

steuer- und sozialabgabenfrei stellt. Erst während der Auszahlung in der<br />

Freistellung werden Steuern und Abgaben fällig.<br />

Dies eröffnet nicht nur Arbeitnehmern, sondern auch den Arbeitgebern<br />

interessante Gestaltungsmöglichkeiten.<br />

Arbeitgeber profitieren doppelt. Durch die Einrichtung von <strong>Wertkonten</strong><br />

können Unternehmen finanzielle Einsparungen erreichen und ihre innerbetriebliche<br />

Altersstruktur optimieren.<br />

<strong>Wertkonten</strong>modelle bieten zahlreiche Vorteile für den Arbeitgeber<br />

• kostengünstiger Ersatz für die gesetzliche Altersteilzeit<br />

• Minimierung krankheitsbedingter Fehlzeiten bei älteren Mitarbeitern<br />

durch Steuerung der innerbetrieblichen Altersstruktur<br />

• Einsparung von Überstundenzuschlägen<br />

• Erhöhung der Attraktivität als Arbeitgeber (Imageverbesserung)<br />

• Langfristige Bindung von Fach- und Führungskräften (Senkung der Fluktuationskosten)<br />

Da Wertguthaben nach neuem Recht ausschließlich in Geld geführt<br />

werden dürfen (d. h. Urlaub bzw. Überstunden werden mit dem zur<br />

Einbringung gültigen Stundensatz umgerechnet), ergeben sich keine<br />

systematischen Mehrbelastungen des Arbeitgebers durch Karrieresprünge<br />

bzw. (tarif)vertragliche Gehaltsanpassungen.<br />

Auch kann der Arbeitgeber ungewollte Verwendungsmöglichkeiten<br />

generell ausschließen (z. B. Sabbaticals) oder ihre Inanspruchnahme<br />

an bestimmte Bedingungen knüpfen. Der Arbeitgeber muss also nicht<br />

befürchten, dass seine Mitarbeiter jederzeit, auch ohne sein Einverständnis,<br />

in eine Freistellung gehen können.

3. Welche Vorteile<br />

haben Arbeitnehmer?<br />

4. Ersetzen <strong>Wertkonten</strong><br />

eine betriebliche<br />

Altersversorgung?<br />

5. Welche Formen von<br />

Arbeitszeitkonten gibt<br />

es?<br />

Die überwiegende Mehrzahl der Arbeitnehmer möchte nicht bis zum Alter<br />

67 im Berufsleben stehen. <strong>Wertkonten</strong> geben ihnen deshalb die nötige<br />

Flexibilität um ihre eigene Lebensarbeitszeit und den Vorruhestand individuell<br />

zu gestalten.<br />

<strong>Wertkonten</strong> schaffen für den Arbeitnehmer Freiräume und bieten ihm<br />

zahlreiche Möglichkeiten.<br />

• Aufbau eines vorzeitigen Ruhestands<br />

• andere Freistellungen, beispielsweise für eine Weiterbildung, Kindeserziehung<br />

oder Urlaub (sofern vom Arbeitgeber zugelassen)<br />

• unbegrenzte Steuer- und Sozialversicherungsfreiheit der eingezahlten<br />

Beträge, d. h. laufende Verzinsung mit dem Bruttobetrag<br />

• vollständigen Verbleib in den Sozialversicherungen während der Freistellung,<br />

d. h. keine Einbußen in der gesetzlichen Rente<br />

• gesetzlicher Anspruch auf Erhalt der Wertguthaben beim Arbeitgeberwechsel<br />

(Mitnahme oder Übertragung auf die Deutsche Rentenversicherung<br />

Bund)<br />

• attraktive Verzinsung und vollständiger Insolvenzschutz<br />

• freie Vererbbarkeit der Wertguthaben<br />

• flexible Einzahlungsmöglichkeiten<br />

Wertguthaben sind kein Ersatz für eine betriebliche Altersversorgung,<br />

sondern eine Ergänzung!<br />

Eine betriebliche Altersversorgung ist nötig, um biometrische Risiken<br />

(Alter, Invalidität, Tod) abzudecken. <strong>Wertkonten</strong> hingegen sehen in diesem<br />

Fall keine besondere Leistung vor. Sie dienen ausschließlich dazu,<br />

die Lebensarbeitszeit zu flexibilisieren.<br />

Somit kann nur eine Kombination aus <strong>Wertkonten</strong> mit einer betrieblichen<br />

Altersversorgung die bestmögliche Versorgung garantieren. Deshalb<br />

bietet die <strong>NÜRNBERGER</strong> hierfür besonders interessante Kombinationsmodelle<br />

an.<br />

Grundsätzlich werden zwei Arten unterschieden<br />

• Kurz-/Gleitzeitkonten dienen der flexiblen Gestaltung der täglichen<br />

Arbeitszeit und werden vor allem zum Ausgleich betrieblicher Produktions-<br />

und Arbeitszeitzyklen genutzt. Der kurzfristige Ausgleich steht<br />

dabei im Vordergrund.<br />

• Langzeitkonten sind in § 7b SGB IV geregelt und dienen dagegen zum<br />

Aufbau eines Guthabens, dass für längerfristige Freistellung genutzt<br />

werden kann. Soll durch das Guthaben ein vorzeitiger Ruhestand finanziert<br />

werden, so spricht man von einem Lebensarbeitszeitkonto. Das<br />

Ansparen steht also bei dieser Form im Vordergrund.

6. Für wen sind <strong>Wertkonten</strong><br />

geeignet?<br />

7. Wie werden Wertguthaben<br />

angespart?<br />

<strong>Wertkonten</strong> eignen sich für nahezu alle Unternehmensarten sowie für die<br />

gesamte Belegschaft.<br />

Unternehmen<br />

• Kapitalgesellschaften<br />

• Personenvereinigungen<br />

• Einzelunternehmen<br />

Mitarbeiter<br />

• alle unbefristet beschäftigten Arbeiter und Angestellten<br />

• leitende Angestellte<br />

• geringfügig Beschäftigte („Mini-Jobs“)<br />

Für Organe einer Körperschaft (z. B. Vorstände, Geschäftsführer), mehrheitlich<br />

beteiligte Arbeitnehmer (Gesellschafter-Geschäftsführer) und<br />

Unternehmer einer Personengesellschaft/Einzelunternehmen wird das<br />

Wertguthaben steuerlich nicht anerkannt. Sie scheiden somit aus dem<br />

Kreis der berechtigten Personen aus.<br />

Prinzipiell können sämtliche Entgeltbestandteile in einem Wertkonto<br />

angesammelt werden.<br />

Das Wertguthaben kann insbesondere gebildet werden aus<br />

• der Entgeltumwandlung aus Lohn und Gehalt ohne Obergrenze und<br />

ohne Verpflichtung zum regelmäßigen Ansparen<br />

• der Entgeltumwandlung aus Sonderzahlungen und aus Tantiemen<br />

• zusätzlichen Arbeitgeberleistungen, z. B. Erfolgsbeteiligungen und<br />

Bonifikationen<br />

• der Umrechnung von geleisteten Überstunden in Geldwert<br />

• der Umrechnung von nicht genommenen Urlaubstagen in Geldwert<br />

Dabei muss aber beachtet werden, dass Tarifverträge oder Betriebsvereinbarungen<br />

diese Möglichkeiten gelegentlich einschränken. So können<br />

beispielsweise tarifgebundene Mitarbeiter nur dann Entgeltbestandteile in<br />

ihr Wertguthaben einbringen, wenn der Tarifvertrag dies ausdrücklich<br />

vorsieht (Tariföffnungsklauseln).<br />

Eine möglicherweise vorhandene Tariföffnungsklausel für die betriebliche<br />

Altersversorgung reicht dabei nicht aus.<br />

Beim Ansparen von Überstunden ist besonders das Arbeitszeitgesetz<br />

(ArbZG) zu beachten. So dürften Mitarbeiter z. B. nicht mehr als<br />

10 Stunden pro Tag arbeiten, wenn die durchschnittliche tägliche Arbeitszeit<br />

im halben Jahr 8 Stunden pro Werktag (das Arbeitszeitgesetz geht<br />

von einer 6 Tage Woche aus) nicht überschreitet. Ist der Mitarbeiter länger<br />

als 6 Stunden (9 Stunden) am Arbeitsplatz anwesend, so muss er mindestens<br />

30 Minuten (45 Minuten) Pause machen.

8. Wie können<br />

Wertguthaben<br />

verwendet werden?<br />

Soll das Wertguthaben durch den Verzicht auf Urlaub gebildet werden,<br />

so ist das Bundesurlaubsgesetz (BUrlG) zu beachten. Hier ordnet der<br />

Gesetzgeber als Mindesturlaub 20 Tage bei einer 5-Tage-Woche und<br />

24 Tage bei einer 6-Tage-Woche an. Dieser Urlaub muss von den Mitarbeitern<br />

in Freizeit genommen werden. Es können also nur die über<br />

diese Zeit hinausgehenden Tage in ein Wertkonto eingestellt werden.<br />

Sollen Lohn und Gehalt in das Wertguthaben fließen, so muss das Gehalt<br />

nach dem Verzicht noch mehr als 400 EUR (Ausnahme: geringfügig<br />

Beschäftigte) betragen.<br />

Bei geringfügig Beschäftigten („Mini Job“) stellt die Unterschreitung der<br />

400 EUR-Grenze kein Problem dar, da sich ihr sozialversicherungsrechtlicher<br />

Status dadurch nicht ändert. Eine Entgeltumwandlung in das Wertkonto<br />

ist bei ihnen jedoch ausschließlich im Rahmen der 400 EUR möglich.<br />

Der vorgesehene Verwendungszweck für ein Wertguthaben ist eine Freistellung<br />

von der Arbeit.<br />

Dabei muss während der Freistellung sichergestellt sein, dass das Gehalt<br />

nicht weniger als 70 % des bisherigen Gehaltes und mindestens 400 EUR<br />

beträgt. Bei geringfügig Beschäftigten („Mini Job“) gilt dies analog, allerdings<br />

darf deren Gehalt 400 EUR nicht überschreiten.<br />

Durch die Einführung von <strong>Wertkonten</strong> entstehen per se keine weiteren<br />

gesetzlichen Freistellungsansprüche für die Arbeitnehmer. Vielmehr<br />

müssen die Verwendungszwecke von <strong>Wertkonten</strong>modellen individuell<br />

oder per Betriebsvereinbarung zwischen Arbeitgeber und Arbeitnehmer<br />

vereinbart werden.<br />

Der Unternehmer bestimmt also entscheidend mit unter welchen Voraussetzungen<br />

seine Mitarbeiter ihr Wertguthaben in Anspruch nehmen<br />

dürfen.<br />

Davon abweichend darf der Arbeitnehmer jedoch in Zeiten, in denen er<br />

auf Grund anderweitiger gesetzlicher Regelungen eine (unbezahlte) Freistellung<br />

verlangen kann (Elternzeit gem. § 15 BEEG, Pflege naher Angehöriger<br />

gem. § 3 PflegezeitG und Teilzeit gem. § 8 TzBfG), ebenfalls auf<br />

sein Wertguthaben zurückgreifen.<br />

Scheidet ein Mitarbeiter bereits vor vollständiger Inanspruchnahme seines<br />

Wertguthabens aus dem Unternehmen aus, so hat er die Möglichkeit das<br />

angesammelte Wertguthaben inklusive der darauf entfallenden Sozialversicherungsbeiträge<br />

vom alten Arbeitgeber mit Zustimmung des neuen<br />

Arbeitgeber auf diesen zu übertragen (Portabilität). Eine Zustimmung des<br />

alten Arbeitgebers ist hierfür jedoch nicht erforderlich.<br />

Sollte eine Übertragung nicht möglich sein, weil der neue Arbeitgeber dieser<br />

nicht zustimmt, geht das Wertguthaben jedoch nicht verloren. Es besteht<br />

die Möglichkeit, das angesammelte Wertguthaben auf die Deutschen<br />

Rentenversicherung Bund zu übertragen. Die Übertragung kann<br />

ab einem Guthaben von 15.330 EUR (West) bzw. 13.020 EUR (Ost)<br />

erfolgen. Die übertragenen Mittel können für die gesetzlichen Freistellungen<br />

oder den Vorruhestand in Anspruch genommen werden.<br />

Die Deutsche Rentenversicherung Bund führt diese Mittel auf einem gesonderten<br />

Unterkonto. Es werden somit keine Entgeltpunkte für die gesetzliche<br />

Rentenversicherung erworben. Eine spätere Rückübertragung<br />

auf einen anderen Arbeitgeber ist ausgeschlossen.

9. <strong>NÜRNBERGER</strong><br />

Produktwelt<br />

Als letzte Möglichkeit besteht die einmalige Auszahlung des Wertguthabens,<br />

wobei dieser Weg vom Gesetzgeber ausdrücklich nicht preferiert<br />

wird. Dies lässt sich gelegentlich (z. B. bei Kündigung, im Insolvenzfall)<br />

jedoch nicht vermeiden. Gemeint ist hier ein sogenannter Störfall, in dem<br />

besondere steuer- und sozialversicherungsrechtliche Abrechnungsverfahren<br />

zur Anwendung kommen.<br />

9.1 <strong>NÜRNBERGER</strong> Kapitalisierungstarif<br />

Der <strong>NÜRNBERGER</strong> Kapitalisierungstarif eignet sich vor allem zur flexiblen<br />

Finanzierung einer Auszeit während des aktiven Erwerbslebens (sog.<br />

Sabbatical) oder eines vorzeitigen Ruhestands.<br />

Es handelt sich dabei um ein konventionelles Versicherungsprodukt mit<br />

einer Garantieverzinsung von 2,25 % p. a. und einem Überschussanteil<br />

von 1,75 % p. a. (Stand: 2010) auf das vorhandene Guthaben. Ein weiterer<br />

Schlussüberschuss wird zusätzlich bei Endfälligkeit gewährt.<br />

Der Tarif ermöglicht laufende, sowie Einmalzahlungen. Der Mindestbeitrag<br />

beträgt 300 EUR p. a. mit einem Kapitalendwert von 1.500 EUR oder einen<br />

Mindestbeitrag von 1.000 EUR p. a.<br />

Weitere Zuzahlungen in bestehende Verträge sind möglich.<br />

9.2 Unterstützungsleistungen der NBB<br />

Die Einführung von <strong>Wertkonten</strong> ist mit einigen Arbeitgeberpflichten verbunden.<br />

Die NBB bietet hierfür ein umfassendes Service-Paket an, um<br />

Arbeitgeber zu entlasten.<br />

Die NBB übernimmt die Führung der SV-Luft, erstellt für die Arbeitnehmer<br />

jährlich Kontoauszüge über das Wertguthaben und die Insolvenzsicherung<br />

und übernimmt im Falle der Insolvenz die komplette Abwicklung.<br />

Um dies zu gewährleisten, wird dem Arbeitgeber eine eigens hierfür entwickelte<br />

Software zur Verfügung gestellt. Durch diese erfasst der Arbeitgeber<br />

schnell und komfortabel die Mitarbeiterdaten und die gewünschten<br />

Einzahlungen in die <strong>Wertkonten</strong>. Diese Daten werden im Anschluss elektronisch<br />

versendet. Die NBB erstellt daraus die vorgeschriebene Arbeitgeberdokumentation,<br />

zieht die eingezahlten Mittel per Lastschrift ein und legt<br />

diese in der gewünschten Anlageform an.

10. Handels- und<br />

steuerrechtliche<br />

Behandlung von<br />

<strong>Wertkonten</strong><br />

<strong>Wertkonten</strong> sind sowohl beim Arbeitgeber, wie auch beim Arbeitnehmer<br />

handelsrechtlich und steuerrechtlich zu berücksichtigen.<br />

Dabei gibt es jedoch keine besonderen Gesetze die speziell für die<br />

Bilanzierung und Versteuerung von <strong>Wertkonten</strong> zu beachten sind. Ihre<br />

Behandlung leitet sich aus den jeweiligen Grundprinzipien ab.<br />

10.1 Auswirkungen beim Arbeitgeber<br />

Die Einführung von <strong>Wertkonten</strong> ist prinzipiell sowohl in der Bilanz, wie<br />

auch in der Erfolgsrechnung des Arbeitgebers zu zeigen.<br />

Da es sich bei Wertguthaben um Verpflichtungen des Arbeitgebers gegenüber<br />

dem Arbeitnehmer handelt, deren genaue Höhe und Fälligkeit<br />

noch ungewiss ist, muss in der Handelsbilanz eine Erfüllungsrückstellung<br />

passiviert werden (vgl. § 249 Abs. 1 S. 1 HGB). Die Höhe der Rückstellung<br />

bemisst sich gemäß § 253 Abs. 1 Satz 2 HGB nach dem Wertguthaben<br />

des Arbeitnehmers und dem Arbeitgeberanteil zur Sozialversicherung.<br />

Beim <strong>NÜRNBERGER</strong> Kapitalisierungstarif entspricht die Höhe der<br />

Rückstellung dem geschäftsplanmäßigen Deckungskapital des Produktes.<br />

Dabei handelt es sich im Wesentlichen um die Summe der eingezahlten<br />

Beträge und zugeteilten Zinsen, abzüglich der Kosten.<br />

Diese Rückstellung ist maßgeblich für die Steuerbilanz (§ 5 Abs. 1 EStG).<br />

Da der Arbeitgeber wirtschaftlicher Eigentümer des Wertguthabens bzw.<br />

des Rückdeckungsproduktes ist, muss zusätzlich ein Aktivposten als<br />

„Sonstiger Vermögensgegenstand“ gebildet werden (§ 246 Abs. 1 HBG).<br />

Im <strong>NÜRNBERGER</strong> Kapitalisierungstarif entspricht der Aktivwert dem<br />

geschäftsplanmäßigen Deckungskapital (vgl. R 4b Abs. 3 S. 3 EStR).<br />

Weiterhin sind diese Posten stets wertgleich. Es wird von einer ergebnisneutralen<br />

Bilanzverlängerung gesprochen.<br />

In der Auszahlungsphase wird die gebildete Erfüllungsrückstellung entsprechend<br />

der ausbezahlten Beträge aufgelöst. Durch den Verbrauch des<br />

Wertguthabens wird auch der Vermögensgegenstand entsprechend abgebaut.<br />

Trotz des engen Zusammenhangs dürfen die beiden Bilanzpositionen in<br />

der HGB-Bilanz nicht miteinander verrechnet werden (§ 246 Abs. 2 HGB).<br />

Stellt eine Gesellschaft jedoch einen IAS/IFRS-Abschluss auf, so ist eine<br />

Saldierung unter bestimmten Voraussetzungen erlaubt.<br />

Wird der Abschluss nach den Regeln des Bilanzrechtsmodernisierungsgesetzes<br />

(BilMoG) erstellt, so erfüllt das <strong>NÜRNBERGER</strong> Wertkonto schon<br />

heute alle Voraussetzungen, um eine Saldierung zu ermöglichen.<br />

Dadurch wird ein Nettoausweis erreicht, der nicht nur die Bilanzkennzahlen<br />

des Unternehmens verbessert, sondern auch der Zugang zu<br />

kostengünstigen Krediten vereinfacht.<br />

Sollten Sie zur bilanziellen Behandlung weitere Informationen<br />

benötigen, so können Sie diese gerne bei der <strong>NÜRNBERGER</strong><br />

Beratungs- und Betreuungsgesellschaft für betriebliche Altersversorgung<br />

und Personaldienstleistungen mbH anfordern.<br />

10.2 Auswirkungen beim Arbeitnehmer<br />

Sämtliche Entgeltbestandteile, die in das Wertkonto eingezahlt werden,<br />

stellen beim Arbeitnehmer zum Zeitpunkt der Einbringung keinen zu-

fließenden Arbeitslohn dar und sind somit zunächst nicht steuerpflichtig.<br />

Auch sozialversicherungsrechtlich sind diese nach § 7 Abs. 1 a SGB IV nicht<br />

beitragspflichtig.<br />

Bei der Übertragung auf den Folgearbeitgeber oder auf die Deutsche<br />

Rentenversicherung Bund (§ 3 Nr. 65 lit. c EStG) bleiben diese Befreiungen<br />

erhalten.<br />

Erst im Zeitpunkt der Auszahlung aus dem Wertguthaben sind Steuern<br />

und Sozialabgaben abzuführen. Die Versteuerung und Verbeitragung hat<br />

dann als normaler Arbeitslohn (§ 19 EStG, § 14 SGB IV) zu erfolgen. Sozialabgaben<br />

müssen somit bis zur dann aktuellen Beitragsbemessungsgrenze<br />

mit den gültigen Beitragssätzen entrichtet werden.<br />

Erfolgt die Auszahlung jedoch durch einen Störfall, können Sonderregeln<br />

zur Anwendung kommen.<br />

• Steuerrechtlich ist das Guthaben in dem Veranlagungszeitraum der Auszahlung<br />

voll zu versteuern. Zur Minderung der Progression des Steuertarifs<br />

kann die sogenannte „Fünftelungsregel“ des § 34 Abs. 1 EStG angewendet<br />

werden, die besonders bei kleinen und mittleren Einkommen<br />

zu einer geringeren Steuerbelastung führen.<br />

• Sozialversicherungsrechtlich ist das Guthaben in Höhe der SV-Luft zu<br />

verbeitragen. Bei der SV-Luft handelt es sich um die fortgeführte Differenz<br />

zwischen dem zu verbeitragenden Gehalt und der jeweiligen Beitragsbemessungsgrenze.<br />

Diese Regelung stellt sicher, dass im Störfall<br />

nur das Entgelt verbeitragt wird, für das auch ohne die Einbringung in<br />

das Wertguthaben Abgaben angefallen wären. Damit bleibt Entgelt, das<br />

über der entsprechenden Beitragsbemessungsgrenze eingestellt wurde,<br />

auch im Störfall beitragsfrei.

11. Insolvenzschutz<br />

der <strong>Wertkonten</strong><br />

12. Das Wertkonto als<br />

flexibler und kostengünstiger<br />

Ersatz für<br />

die Altersteilzeit<br />

Gemäß § 7e SGB IV hat der Arbeitgeber die Wertguthaben seiner Arbeitnehmer<br />

inkl. des Arbeitgeberanteils zum Gesamtsozialversicherungsbeitrags<br />

zwingend gegen das Risiko der eigenen Insolvenz zu schützen, sofern<br />

die Wertguthaben inklusive des Arbeitgeberanteils zum Gesamtsozialversicherungsbeitrag<br />

die monatliche Bezugsgröße (2010: West:<br />

2.555 EUR; Ost: 2.170 EUR) übersteigen.<br />

Die tarifvertraglichen oder betrieblichen Vereinbarungen sehen oftmals<br />

bereits ab Entstehen eines Wertguthabens einen Insolvenzschutz vor, so<br />

dass die Wertguthaben i. d. R. vor Erreichen der gesetzlichen Grenze<br />

gesichert werden müssen.<br />

Weiterhin hat der Arbeitgeber gemäß § 7e Abs. 4 SGB IV die Verpflichtung,<br />

seine Beschäftigten über die Vorkehrungen zum Insolvenzschutz<br />

schriftlich zu unterrichten.<br />

Die Rentenversicherungsträger sind im Rahmen ihrer Betriebsprüfung<br />

dazu verpflichtet, die getroffenen Maßnahmen zur Insolvenzsicherung<br />

dem Grunde, und der Höhe nach zu kontrollieren.<br />

Der Insolvenzschutz sollte dabei prinzipiell Chefsache sein. Wird im Falle<br />

einer Insolvenz kein geeigneter und ausreichender Insolvenzschutz nachgewiesen,<br />

haftet nicht nur das Unternehmen, sondern auch dessen Vertretungsorgane<br />

(z. B. Geschäftsführer oder Vorstand) persönlich unbeschränkt<br />

für den entstandenen Schaden.<br />

Aus diesem Grund sind die Einzahlungen in das <strong>NÜRNBERGER</strong> Wertkonto<br />

ab dem ersten Euro gegen das Risiko der Insolvenz geschützt. Dafür<br />

wird ein bewährtes Treuhandmodell verwendet:<br />

Am 31.12.2009 wird die staatliche Förderung der gesetzlichen Altersteilzeit<br />

auslaufen. Für nach diesem Zeitpunkt vereinbarte Altersteilzeitmodelle,<br />

werden die gesetzlich vorgeschriebenen Aufstockungsbeträge<br />

(§ 3 Nr. 1 lit. a, b ATG) nicht mehr durch die Bundesagentur für Arbeit<br />

erstattet.<br />

Diese Art des Vorruhestandes kommt dem Arbeitgeber also künftig teuer<br />

zu stehen.<br />

Beispiel zur gesetzlichen Altersteilzeit:<br />

Am 31.12.2040 wird der Arbeitnehmer B 61 Jahre alt. Er vereinbart deshalb<br />

mit seinem Arbeitgeber ab dem 01.01.2041 eine gesetzliche<br />

Altersteilzeit im Blockmodell. Herr B verdient 2.200 EUR pro Monat.<br />

Er arbeitet bis zum 31.12.2043 Vollzeit weiter und geht ab dem<br />

01.01.2044 im Alter von 64 Jahren in die Freistellung. Ab dem 01.01.2046<br />

geht er mit 67 Jahren in die gesetzliche Rente.

13. Stufenweise Einführung<br />

von <strong>Wertkonten</strong><br />

im Unternehmen<br />

Dies ist mit folgenden Kosten für den Arbeitgeber verbunden:<br />

2041<br />

EUR<br />

2042<br />

EUR<br />

2043<br />

EUR<br />

2044<br />

EUR<br />

2045<br />

EUR<br />

2046<br />

EUR<br />

Grundgehalt (= 50 %) 13.200 13.200 13.200 13.200 13.200 13.200<br />

Aufstockungsbetrag<br />

(§ 3 Nr. 1 lit. a ATG)<br />

Aufstockung zur Rentenversicherung<br />

(§ 3 Nr. 1 lit b ATG)<br />

2.640 2.640 2.640 2.640 2.640 2.640<br />

2.101,44 2.101,44 2.101,44 2.101,44 2.101,44 2.101,44<br />

Zusatzkosten insg. pro Jahr 4.741,44 4.741,44 4.741,44 4.741,44 4.741,44 4.741,44<br />

Für die Altersteilzeit muss der Arbeitgeber also insgesamt zusätzliche<br />

28.448,64 EUR für Aufstockungsbeträge aufwenden.<br />

Hätte Herr B ab 2009 begonnen monatlich 100 EUR in ein Wertkonto einzustellen,<br />

so hätte er ebenfalls ab dem 01.01.2044 in die Freistellung gehen<br />

können (Rechenbeispiel siehe Punkt 14).<br />

Das Ergebnis ist identisch, nur das hier der vorzeitige Ruhestand komplett<br />

durch Entgeltumwandlung finanziert wird. Auch die Dauer der Freistellungsphase<br />

ist dabei nicht gesetzlich vorgeschrieben, sondern alleine<br />

von der Höhe des Wertguthabens, sprich dem „Fleiß“ des Mitarbeiters<br />

abhängig.<br />

Weiterhin besteht für Arbeitgeber die Möglichkeit durch strategische Arbeitgeberzuschüsse,<br />

die ebenfalls unbegrenzt steuer- und sozialabgabenfrei<br />

sind, die Mitarbeiterbereitschaft zur Eigenfinanzierung eines vorzeitigen<br />

Ruhestands gezielt zu fördern.<br />

Die Chemie-Industrie zeigt, dass ein solches Konzept durchaus Erfolg<br />

verspricht. Mit ihrem aktuellen Tarifvertrag verpflichten sich ihre Mitgliedsunternehmen<br />

zur Zahlung eines Demografiebeitrags in Höhe von 300 EUR<br />

pro Jahr und Mitarbeiter. Diese Mittel sollen vorrangig in <strong>Wertkonten</strong> eingezahlt<br />

werden, um einen attraktiven Ersatz zur Altersteilzeit zu schaffen.<br />

In jedem Fall gestaltet sich der vorzeitige Ruhestand durch Wertguthaben<br />

für das Unternehmen deutlich günstiger und flexibler als mit der gesetzlichen<br />

Altersteilzeit.<br />

Für die Einführung von <strong>Wertkonten</strong> hat sich in unserer langjährigen Praxis<br />

ein Drei-Stufen-Modell bewährt:<br />

1. Stufe Eigenvorsorge durch Entgeltumwandlung<br />

Die Mitarbeiter können mittels einer Entgeltumwandlung bestimmte Anteile<br />

ihrer festen und flexiblen Vergütung (z. B. Sonderzahlungen) in das Wertguthaben<br />

einstellen. Diese erste Stufe ist für den Arbeitgeber liquiditätsneutral.<br />

Die umgewandelten Beträge hätte der Arbeitgeber ansonsten als<br />

Lohn ausbezahlen müssen.<br />

2. Stufe Ampelsystem zur Steuerung weiterer Entgeltbestandteile<br />

Durch die Einführung eines Ampelsystems für Kurz-/Gleitzeitkonten werden<br />

die Mitarbeiter über den Stand ihrer Überstunden informiert. Wird ein<br />

bestimmter Wert erreicht, muss der Mitarbeiter die Überstunden abbauen<br />

oder kann diese wahlweise in ein Wertkonto einstellen. Für den Arbeitgeber<br />

besteht durch die Festlegung dieser Verwendungsmöglichkeiten die<br />

Chance Überstundenzuschläge einzusparen.<br />

3. Stufe – Strategische Ergänzung durch Arbeitgeberzuschüsse<br />

Durch strategische Arbeitgeberzuschüsse kann die allgemeine Bereitschaft<br />

zur Nutzung von <strong>Wertkonten</strong> durch Entgeltumwandlung nachweislich<br />

gesteigert werden. Durch diese Investition können in der Folge krankheitsbedingte<br />

Fehlzeiten bei älteren Mitarbeitern durch eine Steuerung der

innerbetrieblichen Altersstruktur vermindert werden.<br />

14. Beispiel Der Arbeitnehmer B hat eine 40 Stundenwoche und bezieht ein Gehalt<br />

von 2.200 EUR (Stand: 2009). Über die nächsten Jahre sei eine konstante<br />

Gehaltsentwicklung von 1,5 % anzunehmen.<br />

Er verzichtet auf monatlich 100 EUR seines Gehaltes zugunsten seines<br />

Wertguthabens. Diese Entgeltumwandlung erfolgt vollkommen frei von<br />

Steuern und Sozialabgaben und mindert sein verfügbares Nettoeinkommen<br />

nur um 52,26 EUR.<br />

mit Entgeltumwandlung ohne Entgeltumwandlung<br />

Bruttogehalt 2.100,00 EUR 2.200,00 EUR<br />

./. Lohnsteuer 249,50 EUR 273,75 EUR<br />

./. Solidaritätszuschlag 13,72 EUR 15,05 EUR<br />

./. Kirchensteuer 19,96 EUR 21,90 EUR<br />

./. Sozialversicherungsbeiträge 424,73 EUR 444,95 EUR<br />

= Nettogehalt 1.392,09 EUR 1.444,35 EUR<br />

Nettoaufwand für die Einzahlung<br />

ins Wertkonto<br />

52,26 EUR<br />

Durch die attraktive Verzinsung im <strong>NÜRNBERGER</strong> Kapitalisierungstarif<br />

ergibt sich bei einem heute 30-jährigen Arbeitnehmer ein gesamter<br />

Kapitalwert von voraussichtlich 85.817 EUR.<br />

Mit diesem Wertguthaben kann er eine Freistellungsdauer von 3 Jahren,<br />

bei 70 % seines bisherigen Gehalts finanzieren.<br />

Modellverlauf des Wertguthabens:<br />

90.000,00 €<br />

80.000,00 €<br />

70.000,00 €<br />

60.000,00 €<br />

50.000,00 €<br />

40.000,00 €<br />

30.000,00 €<br />

20.000,00 €<br />

10.000,00 €<br />

- €<br />

2010<br />

2014<br />

2018<br />

2022<br />

2026<br />

2030<br />

2034<br />

2038<br />

2042<br />

2046<br />

Berechnung nach Tarif K2504K3, bei 4%iger Gesamtverzinsung (keine Garantie auf die Überschüsse), 1,5% Gehaltstrend<br />

In den Jahren 2010 bis 2043 wird das Guthaben angesammelt. Am<br />

31.12.2043 beträgt der Wert des Guthabens durch Einzahlungen und Zinsen<br />

voraussichtlich 85.817 EUR.<br />

Ab dem 01.01.2044 geht Herr B in seine Freistellung. Dadurch wird das<br />

Guthaben aufgebraucht. Im Alter von 67 geht Herr B ohne Abschläge in<br />

die gesetzliche Rente. Der Restwert seines Guthabens in Höhe von<br />

614 EUR wird im Anschluss an ihn ausbezahlt.<br />

Für den Arbeitgeber ist diese aus Entgeltumwandlung finanzierte Freistellung<br />

insgesamt ergebnis- und liquiditätsneutral.

15. Ansprechpartner<br />

betriebliche<br />

Altersversorgung<br />

15.1 GD Nürnberg – LKFV-<strong>bAV</strong> 0911 531<br />

<strong>bAV</strong>-Fachberatung Hotline -4343<br />

Pensionszusagen-Service Hotline -4545<br />

Fax -3515<br />

Druckstücke/Internet/Extranet/BAV-Aktuell/<br />

BAV-Newsletter<br />

-3153<br />

-2427<br />

15.2 Direktionsbevollmächtigte (Fachspezialisten) <strong>bAV</strong><br />

Vertriebsdirektion Ansprechparter Standort Telefon-Nummer<br />

Vertriebsdirektion Hanse<br />

(Hamburg/Schwerin)<br />

Vertriebsdirektion<br />

Niedersachsen<br />

(Hannover)<br />

Vertriebsdirektion<br />

Württemberg-Pfalz<br />

(Stuttgart/Mannheim)<br />

Vertriebsdirektion<br />

Hessen-Thüringen<br />

(Frankfurt a. M./Erfurt)<br />

Vertriebsdirektion<br />

Nordrhein-Westfalen<br />

(Köln/Düsseldorf)<br />

Vertriebsdirektion Ost<br />

(Berlin/Leipzig/Dresden)<br />

Vertriebsdirektion Bayern<br />

(Bayern Süd/Bayern Nord)<br />

Stand: 01.01.2010<br />

Uwe von Thun<br />

Tanja Gehrke<br />

unbesetzt<br />

Thorsten Lohse<br />

Stefan Garmeister<br />

Reiner Held<br />

Lars Wagner<br />

Rolf Mayr<br />

unbesetzt<br />

Heinz Götz<br />

Dirk Klein<br />

Jürgen Manasterni<br />

Jürgen Czerwonka<br />

Ilka Bittermann<br />

Stefan Hieckmann<br />

Frank Jahn<br />

Immo Heinrich<br />

Stefan Fendt<br />

Hamburg<br />

Schwerin<br />

Hannover<br />

Hannover<br />

Mannheim<br />

Stuttgart<br />

Erfurt<br />

Frankfurt<br />

Köln<br />

Münster<br />

Dortmund<br />

Düsseldorf<br />

Berlin<br />

Dresden<br />

Leipzig<br />

Nürnberg<br />

München<br />

040 32106-139<br />

04121 7943918<br />

0911 531-4343<br />

0511 3383-249<br />

0511 3383-181<br />

0621 4008-167<br />

0711 2027-244<br />

0361 5675-147<br />

0911 531-4343<br />

0221 2009-243<br />

0251 509-243<br />

0231 9053-305/07<br />

0211 1366-246<br />

030 88422-152<br />

0351 8736-231<br />

0341 9857-108<br />

0911 9265-132<br />

089 23194-209

3. Überblick über notwendige Vereinbarungen<br />

3.1. Muster für eine Betriebsvereinbarung<br />

3.2. Muster für eine Einzelvereinbarung<br />

3.3. Verwendungsantrag<br />

3.4. Umwandlungsvereinbarung<br />

3.5. Treuhandvertrag

3.1. Betriebsvereinbarung

MUSTER<br />

Betriebsvereinbarung „Wertkonto“<br />

vom<br />

………………….<br />

…………………………………………………………………………………………………<br />

(nachfolgend Arbeitgeber genannt)<br />

und dem Betriebsrat der<br />

…………………………………………………………………………………………………<br />

schließen folgende Vereinbarung zur Einführung von <strong>Wertkonten</strong>:<br />

1. Präambel<br />

(1) Mit dieser Betriebsvereinbarung wollen Arbeitgeber und Betriebsrat einen Beitrag zur<br />

Flexibilisierung der Lebensarbeitszeit leisten und damit Rahmenbedingungen zur Einrichtung<br />

von <strong>Wertkonten</strong> für Arbeitnehmer schaffen.<br />

(2) Hiermit wird der Belegschaft eine soziale Leistung gewährt, die zusätzliche Motivation<br />

erreichen soll und den Anforderungen nach flexibler Gestaltung der Lebensarbeitszeit<br />

Rechnung trägt.<br />

(3) Durch die Anlage der in Geld geführten Wertguthaben in <strong>Wertkonten</strong> soll die Finanzierung<br />

von Freistellungsphasen des Arbeitnehmers während des Arbeitsprozesses (Sabbaticals)<br />

und die Verkürzung der Lebensarbeitszeit durch Vorruhestandsregelungen<br />

ermöglicht werden.<br />

(4) Damit wird einer flexiblen Anpassung der Arbeitszeiten an die betrieblichen Prozesse<br />

und der Berücksichtigung persönlicher Interessen der Mitarbeiter und Mitarbeiterinnen<br />

Rechnung getragen.<br />

(5) Freistellung im Sinne dieser Vereinbarung ist die Freistellung von der Arbeit durch Entnahme<br />

von Wertguthaben.<br />

2. Geltungsbereich<br />

(1) Diese Betriebsvereinbarung gilt für alle Arbeiter und alle tariflichen und außertariflichen<br />

Angestellten des Unternehmens an allen Standorten ……………in Deutschland, die in<br />

einem unbefristeten Beschäftigungsverhältnis stehen.<br />

(2) Befristet Beschäftigten kann die Einrichtung von <strong>Wertkonten</strong> gestattet werden soweit<br />

die Betriebsvereinbarung dies zulässt.<br />

1/8

MUSTER<br />

(3) Seitens des Arbeitgebers und des Betriebsrates wird sich vorbehalten, aus dringenden<br />

betrieblichen Gründen einzelne Mitarbeiter oder bestimmte Mitarbeitergruppen ganz<br />

oder teilweise vom Geltungsbereich der Betriebsvereinbarung auszunehmen. Das Einbringen<br />

von Überstunden in <strong>Wertkonten</strong> ist nur den Personen gestattet, die der Vereinbarung<br />

über die gleitende/flexible Arbeitszeit unterliegen.<br />

3.1. Ziel von <strong>Wertkonten</strong><br />

3. <strong>Wertkonten</strong><br />

(1) <strong>Wertkonten</strong> erfüllen wichtige Funktionen zur Flexibilisierung betrieblicher Belange in<br />

Übereinstimmung mit den persönlichen Interessen der Mitarbeiter und Mitarbeiterinnen.<br />

(2) Die Einführung soll eine dauerhafte Motivation bei der Belegschaft erreichen und die<br />

soziale Fürsorgepflicht des Unternehmens gegenüber seinen Mitarbeitern ausprägen.<br />

(3) Das angesparte Wertguthaben soll dem Mitarbeiter die Finanzierung eines vorzeitigen<br />

Ruhestands bzw. eines Sabbaticals ermöglichen.<br />

3.2. Entstehung der Wertguthaben und Einbringung von Gehaltsbestandteilen<br />

(1) Das Wertkonto integriert die Elemente eines Langzeitkontos (Freistellungsphasen während<br />

der aktiven Arbeitszeit) und eines Lebensarbeitszeitkontos (vorzeitiger Ruhestand<br />

bei gleichem Entgelt). Es wird in Geld geführt.<br />

(2) Wertguthaben kann gebildet werden aus<br />

a. der Umrechnung von geleisteten Überstunden in Geldwert,<br />

unter Beachtung des Arbeitszeitgesetzes (ArbZG), d.h. die Mitarbeiter dürfen<br />

nicht mehr als 10 Stunden arbeiten, wenn die durchschnittliche tägliche Arbeitszeit<br />

im halben Jahr 8 Stunden pro Werktag nicht überschreitet.<br />

b. der Umrechnung von nicht genommenen Urlaubstagen in Geldwert,<br />

unter Beachtung des Bundesurlaubsgesetzes (BUrlG). Hier ordnet der Gesetzgeber<br />

als Mindesturlaub 20 Tage bei einer 5-Tage-Woche und 24 Tage bei einer<br />

6-Tage-Woche an. Dieser Urlaub muss von Mitarbeitern in Freizeit genommen<br />

werden. Es können also nur die über diese Zeit hinausgehenden Tage in ein<br />

Wertkonto eingestellt werden.<br />

c. der Entgeltumwandlung aus Lohn und Gehalt ohne Obergrenze und Verpflichtung<br />

zu regelmäßigen Ansparen<br />

Bei dem Speisen von <strong>Wertkonten</strong> mit Lohn und Gehalt sollte das Gehalt nach<br />

dem Verzicht zugunsten der <strong>Wertkonten</strong> mindestens noch 70 % des bisherigen<br />

Gehalts und auf jedenfall mehr als 400 EUR (Ausnahme geringfügig Beschäftigte)<br />

betragen.<br />

d. der Entgeltumwandlung aus Sonderzahlungen.<br />

2/8

MUSTER<br />

(3) Die Einbringung von Gehaltsbestandteilen erfolgt freiwillig. Der einzelne Arbeitnehmer<br />

entscheidet durch schriftlichen Antrag vor dem jeweiligen Entstehungs- bzw. Fälligkeitszeitpunkt<br />

der entsprechenden Leistung, ob an Stelle der Lohn- oder Gehaltsauszahlung<br />

Wertguthaben treten sollen.<br />

3.3. Einrichtung von <strong>Wertkonten</strong><br />

(1) Zur Erfassung und Verwaltung von Wertguthaben richtet der Arbeitgeber für jeden Arbeitnehmer<br />

ein individuelles Wertkonto ein, auf dem die Wertguthaben erfasst werden.<br />

Zeitguthaben werden dabei entsprechend des aktuellen durchschnittlichen Stundenverdienstes<br />

des einzelnen Arbeitnehmers in Geldwert umgerechnet.<br />

(2) Da die Wertguthaben erst mit ihrer Entnahme aus dem Arbeitszeitkonto der Lohnbesteuerung<br />

und SV-Verbeitragung unterliegen, erfolgt die Gutschrift mit dem entsprechenden<br />

Bruttobetrag. Den Geldwerten wird der aktuelle geltende Arbeitgeberanteil zur<br />

Sozialversicherung.<br />

(3) Bei einer Veränderung der Beitragsbemessungsgrenzen und/oder der Beitragssätze<br />

der Sozialversicherung können Arbeitgeberanteile entsprechend erhöht bzw. verringert<br />

werden.<br />

3.4. Anlage der Wertguthaben<br />

(1) Die zugunsten der Wertguthaben verwendeten Gehaltsbestandteile, einschließlich des<br />

jeweiligen AG-Anteils zur Sozialversicherung, werden vom Arbeitgeber zum jeweiligen<br />

Fälligkeitstermin in ein für den Arbeitnehmer eingerichtetes investmentorientiertes Versicherungsprodukt<br />

(Doppel - Invest der <strong>NÜRNBERGER</strong> Lebensversicherung AG) oder<br />

in eine für den Arbeitnehmer abgeschlossene für <strong>Wertkonten</strong> spezifische Rückdeckungsversicherung<br />

(Kapitalisierungstarif der <strong>NÜRNBERGER</strong> Lebensversicherung AG)<br />

eingezahlt.<br />

(2) Die Anlageform und das jeweilige Anlageprodukt werden in einer separaten schriftlichen<br />

Vereinbarung zwischen dem jeweiligen Arbeitnehmer und Arbeitgeber festgelegt.<br />

(3) Ein Anspruch auf eine bestimmte Anlageform oder ein bestimmtes Anlageprodukt steht<br />

dem Arbeitnehmer nicht zu. Der Arbeitgeber kann Wünsche des Arbeitnehmers bzgl.<br />

des Anlageproduktes berücksichtigen, ist hierzu aber nicht verpflichtet.<br />

(4) Die Entgeltumwandlung hat keinerlei Einfluss auf sonstige betriebliche Leistungen. Sofern<br />

die Höhe des Arbeitsentgelts Bemessungsgrundlage für sonstige betriebliche Vergütungen<br />

ist, wird der Arbeitnehmer so gestellt, als wäre keine Entgeltumwandlung erfolgt.<br />

(5) Der Arbeitnehmer wird darüber unterrichtet, dass mit der Wandlung von Arbeitsentgelt<br />

eine Minderung seiner Sozialversicherungsansprüche einhergehen kann (z.B. Rente,<br />

Arbeitslosen-, Kranken-, und Pflegegeld), soweit durch die Entgeltumwandlung das Sozialversicherungspflichtige<br />

Einkommen reduziert wird.<br />

(6) Sofern der Arbeitnehmer durch die Entgeltumwandlung die Jahresarbeitsentgeltgrenze<br />

der Krankenversicherung unterschreitet, besteht für ihn die gesetzliche Krankenversicherungspflicht.<br />

3/8

3.5. Führung von <strong>Wertkonten</strong><br />

MUSTER<br />

(1) Die Arbeitnehmer erhalten einmal jährlich eine Mitteilung in Textform über die Höhe ihres<br />

individuellen Wertguthabens auf ihrem Wertkonto, die den Anspruch des einzelnen<br />

Arbeitnehmers gegenüber dem Arbeitgeber auf bezahlte Freistellung dokumentiert.<br />

(2) Der tatsächliche Umfang der bezahlten Freistellung aus diesem Wertguthaben ist abhängig<br />

von der Höhe des Guthabens zum Zeitpunkt der Entnahmen und den dann geltenden<br />

gesetzlichen sowie arbeits- und tarifvertraglichen Bedingungen und den betrieblichen<br />

Vereinbarungen.<br />

(3) Für die Verwaltung und Abwicklung der <strong>Wertkonten</strong> setzt der Arbeitgeber die NÜRN-<br />

BERGER Beratungs- und Betreuungsgesellschaft für betriebliche Altersversorgung und<br />

Personaldienstleistung mbH (NBB) als Treuhänder ein.<br />

(4) Der Arbeitgeber ist gegenüber der NBB verpflichtet, die anfallenden Gebühren zu tragen.<br />

Er kann die Kosten teilweise dem Arbeitnehmer auferlegen.<br />

(5) Das Unternehmen trägt die einmaligen Kosten für die Einrichtung des Gesamtzeitwertkontenrahmens<br />

und der einzelnen Arbeitnehmerkonten.<br />

(6) Die Gebühren für die Abwicklung von Störfällen (außer bei Insolvenz) einschließlich Arbeitgeberwechsel<br />

trägt der Arbeitgeber.<br />

(7) Die Parteien erklären sich einverstanden, dass der NBB alle für die Verwaltung und<br />

Abwicklung der <strong>Wertkonten</strong> erforderlichen Arbeitgeber- und Arbeitnehmerdaten übermittelt<br />

werden.<br />

3.6. Verwendungszwecke des Wertguthabens<br />

(1) Das Wertguthaben kann bei einer Zuwendung in den Kapitalisierungstarif, ein Tarif<br />

der <strong>NÜRNBERGER</strong> Versicherungsgruppe, aufgrund dieser Vereinbarung für eine<br />

teilweise oder vollständige Freistellung von der Arbeitsleistung verwendet werden für:<br />

a. Die Pflege eines nahen Angehörigen in häuslicher Umgebung (§ 3 Pflegezeitgesetz);<br />

b. Zeiten, in denen der Arbeitnehmer ein Kind selbst betreut oder erzieht<br />

(§ 15 Bundeselterngeld- und Elternzeitgesetz);<br />

c. die Verringerung der vertraglichen Arbeitszeit (§ 8 Teilzeit- und Befristungsgesetz);<br />

d. Verkürzung der Lebensarbeitszeit durch Freistellung von der Arbeitsleistung unmittelbar<br />

vor dem Übertritt in den altersbedingten Ruhestand;<br />

e. berufliche Qualifizierungsmaßnahmen;<br />

4/8

MUSTER<br />

f. sonstige individuell vereinbarte Freistellungen von der Arbeitsleistung (z.B. Sabbaticals).<br />

(2) Das Wertguthaben kann bei einer Zuwendung in den Doppel-Invest, ein Tarif der<br />

<strong>NÜRNBERGER</strong> Versicherungsgruppe, aufgrund dieser Vereinbarung für eine teilweise<br />

oder vollständige Freistellung von der Arbeitsleistung verwendet werden für:<br />

• Verkürzung der Lebensarbeitszeit durch Freistellung von der Arbeitsleistung unmittelbar<br />

vor dem Übertritt in den altersbedingten Ruhestand.<br />

(3) In der Freistellungsphase unterliegt die Entnahme aus dem Wertkonto des Arbeitnehmers<br />

der Steuer- und Sozialversicherungspflicht.<br />

(4) Bei der Verwendung der Guthaben des Wertkontos ist den betrieblichen Belangen<br />

Rechnung zu tragen. Der Arbeitgeber hat ein Dispositionsrecht.<br />

(5) Die Freistellung gegen Auszahlung der Wertguthaben ist schriftlich zwischen Arbeitgeber<br />

und Arbeitnehmer zu vereinbaren.<br />

(6) Soll eine zwischen Arbeitnehmer und Arbeitgeber vereinbarte Freistellungsphase vorzeitig<br />

wieder beendet werden, ist hierzu die schriftliche Zustimmung des Arbeitgebers<br />

zwingend erforderlich. Der Arbeitgeber kann die Beendigung der Freistellungsphase<br />

ohne Angabe von Gründen ablehnen.<br />

(7) Von den durch die Spitzenverbände der Sozialversicherungsträger festgelegten Mindest-<br />

und Höchstgrenzen zur Höhe des Entgelts in der Freistellungsphase darf hierbei<br />

nicht abgewichen werden. Das in der Freistellung geschuldete Entgelt darf nicht unangemessen<br />

von dem in den vorausgegangen 12 Monaten gezahlten Arbeitsentgelt<br />

abweichen und das nach § 7 Abs. 1a SGB IV festgesetzten Mindestentgelt von 70%<br />

nicht unterschreiten bzw. 130% nicht übersteigen.<br />

(8) Bei Freistellung von der Arbeit durch Entnahme von Wertguthaben besteht das Arbeitsverhältnis<br />

weiter. Der in der Freistellungsphase befindliche Arbeitnehmer erhält<br />

seitens des Arbeitgebers eine „Rückkehrgarantie“.<br />

(9) Eine bestehende arbeitgeberfinanzierte betriebliche Altersversorgung wird auch während<br />

der Freistellung weitergeführt.<br />

(10) Bei Zusammentreffen von Freistellungsphasen aus dem Wertkonto mit bezahlten Abwesenheits-<br />

oder Ausfallzeiten (z.B. Kur, Krankheit) bleiben festgelegte Freistellungsphasen<br />

unverändert und werden durch diese Zeiten nicht verlängert.<br />

(11) Urlaubsansprüche gelten mit der Freistellung als erfüllt.<br />

(12) Ansprüche auf Sonderzahlungen bestehen in Zeiten der Freistellung nicht. Der Mitarbeiter<br />

kann sich diese aus dem angesparten Werthaben selbst finanzieren.<br />

5/8

MUSTER<br />

4. Vorzeitiges Ausscheiden eines Arbeitnehmers aus dem Unternehmen<br />

Nach einem Ausscheiden des Arbeitnehmers aus dem Unternehmen vor Erreichung<br />

des Rentenalters ist ein weiteres Ansparen von Wertguthaben in das Wertkonto nicht<br />

mehr möglich.<br />

a. Ausscheiden aufgrund verminderter Erwerbsfähigkeit<br />

Bei einem Ausscheiden des Arbeitnehmers aus dem Unternehmen wegen verminderter<br />

Erwerbsfähigkeit wird dem Arbeitnehmer das Wertguthaben nach Abzug<br />

der gesetzlichen Lohnsteuer- und SV-Beträge ausgezahlt.<br />

b. Ausscheiden aufgrund von Tod<br />

Endet das Arbeitsverhältnis durch Tod des Arbeitnehmers, wird das Wertguthaben<br />

nach Abzug der gesetzlichen Steuern und SV-Abgaben an die Hinterbliebenen<br />

ausgezahlt.<br />

c. Ausscheiden aufgrund von Kündigung<br />

Wird das Arbeitsverhältnis zwischen Arbeitgeber und Arbeitnehmer durch Kündigung<br />

vor Erreichen des Rentenalters oder einer Freistellungsphase beendet, ist<br />

das Wertguthaben grundsätzlich nach Abzug der gesetzlichen Abgaben an den<br />

Arbeitnehmer auszuzahlen.<br />

Darüber hinaus kann bei Bestehen eines neuen Arbeitsverhältnisses und auf<br />

schriftliches Verlangen des Ausscheidenden hin, das Wertguthaben auf den<br />

neuen Arbeitgeber übertragen werden, sofern dieser einverstanden ist. Der bisherige<br />