Verwaltungskosten senken - Bundesministerium für Finanzen

Verwaltungskosten senken - Bundesministerium für Finanzen

Verwaltungskosten senken - Bundesministerium für Finanzen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

quantifizierte<br />

Entlastung<br />

Zeitrahmen/<br />

Meilensteine<br />

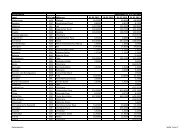

Nr. Ressort Vorhaben/Maßnahme Kurzbeschreibung Rechtsnorm<br />

14,0<br />

Verpflichtend ab 1.1.2014<br />

(IKT-Konsolidierungsgesetz,<br />

BGBl. I Nr. 35/2012)<br />

UStG 1994<br />

Möglichkeit der elektronischen Übermittlung der<br />

Rechnungen in strukturierter Form im XML Format.<br />

Vereinfachung der elektronischen<br />

Rechnungslegung an den Bund<br />

12 BMF<br />

2,5<br />

Umsetzung 2009, ab<br />

01.01.2010 in Kraft<br />

UStG 1994<br />

Vereinfachung des Erstattungsverfahrens durch<br />

Sammelanträge anstelle von Einzelerklärungen in<br />

jeweiligen Ländern, One-Stop-Shop.<br />

13 BMF Vereinfachung der Vorsteuererstattung<br />

0,33<br />

Phasenweise Umsetzung<br />

bis 2013 in Abstimmung mit<br />

der EU<br />

Multi Annual Strategic<br />

Plan Version 9 (MASP)<br />

der EU Kommission DG<br />

TAXUD<br />

Der Unternehmerin/Dem Unternehmer werden im<br />

Sinne einer papierlosen Zollabfertigung alle notwendigen<br />

Bewilligungen und Zertifikate über einen<br />

einzigen Zugangspunkt (Single Window) elektronisch<br />

zur Verfügung gestellt.<br />

Weitere Vereinfachung der papierlosen<br />

Abwicklung der Zollverfahren (national<br />

und international)<br />

14 BMF<br />

0,33<br />

Phasenweise Umsetzung<br />

beginnend 2009 und<br />

anschließender laufender<br />

Anpassung<br />

Multi Annual Strategic<br />

Plan Version 9 (MASP)<br />

der EU Kommission DG<br />

TAXUD<br />

Der Unternehmerin/Dem Unternehmer werden alle <strong>für</strong><br />

die Zollabfertigung notwendigen Informationen über<br />

ein eigenes Informationsportal zur Verfügung gestellt.<br />

Die Informationen sind EU weit standardisiert.<br />

Verbesserte Informationsbereitstellung <strong>für</strong><br />

Zollabfertigungen<br />

15 BMF<br />

3,9<br />

BGBl. I Nr. 26/2009, Steuerreformgesetz<br />

2009<br />

(StRefG 2009)<br />

§ 11a EStG<br />

Abschaffung § 11a EStG bei bilanzierenden Unternehmen.<br />

Abschaffung § 11a EStG Begünstigte<br />

Besteuerung <strong>für</strong> nicht entnommene<br />

Gewinne<br />

16 BMF<br />

36,4<br />

GesRÄG gemeinsam mit BMJ<br />

2009 umgesetzt<br />

§ 4 Abs. 3 iVm §§ 41-43<br />

EStG 1988<br />

Anhebung der Bilanzierungsgrenzen auf € 700.000,-<br />

Vereinfachung/Ausweitung der Einnahmen-Ausgaben-Rechnung<br />

17 BMF<br />

Umgesetzt 2010 1,0<br />

§ 120 BAO, § 333 (2)<br />

GewO<br />

Für Unternehmensgründer/innen wurde zuletzt die<br />

Möglichkeit geschaffen, im Rahmen des WKÖ One-<br />

Stop-Shops eine Meldung an die Finanzverwaltung<br />

einzusparen.<br />

Vereinfachungsmöglichkeit der Anzeige<br />

der unternehmerischen Tätigkeit<br />

18 BMF<br />

UStG 1994, AbgÄG 2010 Umgesetzt mit AbgÄG 2010 22,2<br />

Anhebung der Grenze bis zu der Kleinunternehmer/<br />

innen von der Verpflichtung zur Abgabe der Umsatzsteuerjahreserklärung<br />

befreit sind (von EUR 7.500,-auf<br />

EUR 30.000,-- ). Damit ersparen sich viele Kleinstunternehmer/innen<br />

die Abgabe der Jahreserklärung.<br />

Weiters wird die Transparenz durch Vereinheitlichung<br />

der Bagatellgrenzen substantiell erhöht.<br />

Weiters wurde mit dieser Maßnahme zwar die<br />

Umsatzgrenze <strong>für</strong> die verpflichtende Abgabe der<br />

Umsatzsteuervoranmeldung von € 100.000,-- auf €<br />

30.000,-- herabgesetzt, die Unternehmen müssen jedoch<br />

zukünftig die Voranmeldung nur mehr vierteljährlich<br />

erstellen und einreichen.<br />

Verwaltungsvereinfachung im Umsatzsteuerbereich<br />

19 BMF<br />

<strong>Verwaltungskosten</strong> <strong>senken</strong><br />

GebG, AbgÄG 2010 Umgesetzt mit AbgÄG 2010 0,9<br />

Auf dem Gebiet des Patentwesens wurde wie schon<br />

in anderen Verfahren anstelle der Vergebührung von<br />

jeder einzelnen im Verfahren anfallenden Schrift eine<br />

Pauschalgebühr eingeführt. Umgesetzt gemeinsam mit<br />

BMVIT.<br />

20 BMF Gebührenpauschalierung im Patentwesen<br />

21