Verwaltungskosten senken - Bundesministerium für Finanzen

Verwaltungskosten senken - Bundesministerium für Finanzen

Verwaltungskosten senken - Bundesministerium für Finanzen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

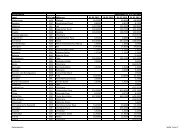

<strong>Verwaltungskosten</strong> <strong>senken</strong><br />

quantifizierte<br />

Entlastung<br />

Zeitrahmen/<br />

Meilensteine<br />

Nr. Ressort Vorhaben/Maßnahme Kurzbeschreibung Rechtsnorm<br />

20<br />

0,5<br />

Einreichung bei Firmenbuch<br />

seit März 2007, elektronische<br />

Einreichung der „FA-Bilanz“<br />

ab dem Veranlagungsjahr<br />

2006 möglich<br />

EStG, KStG<br />

Effiziente Möglichkeit, die Bilanz neben Firmenbuch<br />

(FB) auch an Finanzamt (FA) elektronisch zu übermitteln,<br />

wurde eingerichtet: Zeitersparnis: Wegfall<br />

des Ausdruckes einer Papierbilanz, Kuvertieren, Versenden.<br />

Elektronische Übermittlung der Bilanz an<br />

Finanzamt<br />

2 BMF<br />

EStG 1988 Umgesetzt 2010 1,6<br />

Ab der Einkünftefeststellung <strong>für</strong> 2006 läuft das Feststellungsverfahren<br />

und die Erklärung der Einkünfte<br />

von Personengesellschaften/-gemeinschaften über<br />

FinanzOnline, <strong>für</strong> das Erklärungsjahr 2009 sollen die<br />

Formulare vereinfacht werden.<br />

Vereinfachung des Feststellungsverfahrens<br />

über FinanzOnline<br />

3 BMF<br />

1,5<br />

BGBl. I Nr. 122/2008, in Kraft<br />

ab Juni 2009<br />

Alkohol-, Bier-,<br />

Mineralöl-, Tabak- u.<br />

SchaumweinsteuerG,<br />

mit Abgabenänderungsgesetz<br />

2008<br />

Der Arbeitsaufwand <strong>für</strong> papiermäßig abgegebene<br />

Anmeldungen und Ansuchen lässt sich durch den<br />

Einsatz elektronischer Übermittlungsmöglichkeiten<br />

verringern. Aus der elektronischen Verbrauchsteueranmeldung<br />

ergeben sich auch Vereinfachungen bei den<br />

Dokumentations- und Aufzeichnungsverpflichtungen.<br />

Einbringung elektronischer Anmeldungen<br />

im Bereich der Verbrauchssteuern<br />

4 BMF<br />

20,7<br />

Rollout März 2009, dzt. noch<br />

keine Applikationen der Softwarefirmen<br />

verfügbar<br />

EStG, KStG<br />

Durch SAFT wird es <strong>für</strong> Unternehmen deutlich einfacher,<br />

Daten <strong>für</strong> Betriebsprüfungen elektronisch<br />

verfügbar zu machen. SAFT bietet einen gemeinsamen<br />

Standard <strong>für</strong> prüfungsrelevante Daten und Dateiausgaben.<br />

Dabei wird der Inhalt der abzugebenden<br />

Dateien definiert und das Format der Datenausgabe<br />

standardisiert. Darüber hinaus ist eine einfache Aufbewahrung<br />

von Daten in einem Exportformat möglich.<br />

5 BMF Standard Audit File Tax (SAFT)<br />

10,2<br />

AbgÄG 2010, mit Juli 2010 in<br />

Kraft getreten<br />

KStG, UmgrStG<br />

Vorabentscheidungen der Finanzverwaltung <strong>für</strong><br />

Umgründungs-, Gruppenbesteuerungs- und Verrechnungspreissachverhalte.<br />

6 BMF Advance Ruling<br />

6,5<br />

Umstellung im Rahmen der<br />

Weiterentwicklung IT (Projekt<br />

E-Finanz)<br />

§ 6 Abs. 4 KfzStG<br />

Umstellung von Formular in Papierform auf Erklärung<br />

via FinanzOnline.<br />

KFZ-Papiersteuererklärung auf<br />

FinanzOnline umstellen<br />

7 BMF<br />

1,0<br />

Umstellung im Rahmen der<br />

Weiterentwicklung IT (Projekt<br />

E-Finanz)<br />

NoVAG, EStG<br />

Unternehmen können weitere Steuererklärungen via<br />

FinanzOnline abgeben, Zeitaufwand <strong>für</strong> Handling mit<br />

Papier entfällt.<br />

Weitere verbleibende Papiersteuererklärungen<br />

auf FinanzOnline umstellen:<br />

vorrangig NOVA und KeSt Rückerstattung<br />

ausländischer Unternehmen<br />

8 BMF<br />

UStG 1994 Seit Dez. 2008 1,2<br />

Beschleunigung der telefonischen bzw. schriftlichen<br />

Auskunftserteilung durch Online-Abfragemöglichkeit.<br />

9 BMF UID-Bestätigungsverfahren vereinfachen<br />

0,1<br />

Umgesetzt mit BGBl. I<br />

Nr. 80/2009<br />

BewG<br />

Finanzämter können auf Informationen von<br />

Gemeinden zurückgreifen und so auf die Anforderung<br />

von Angaben von Unternehmen und Bürger/inne/n<br />

verzichten; damit werden Kosten <strong>für</strong> die Informationsbereitstellung<br />

reduziert.<br />

Verwaltungsvereinfachung bei<br />

Bewertungsverfahren <strong>für</strong> Grundvermögen<br />

10 BMF<br />

400,0<br />

AbgÄG 2012, voraussichtliches<br />

Inkrafttreten: 1.1.2013<br />

UStG 1994<br />

Ziel ist eine Vereinfachung der Vorschriften <strong>für</strong> die<br />

Rechnungslegung durch Gleichbehandlung von<br />

Papierrechnungen und Rechnungen in elektronischer<br />

Form. Die elektronische Speicherung von Rechnungen<br />

soll vereinfacht werden, einheitliche Aufbewahrungszeiten<br />

sollen festlegt werden.<br />

Vereinfachung der elektronischen<br />

Rechnungsausstellung und elektronischen<br />

Datenaufbewahrung<br />

11 BMF