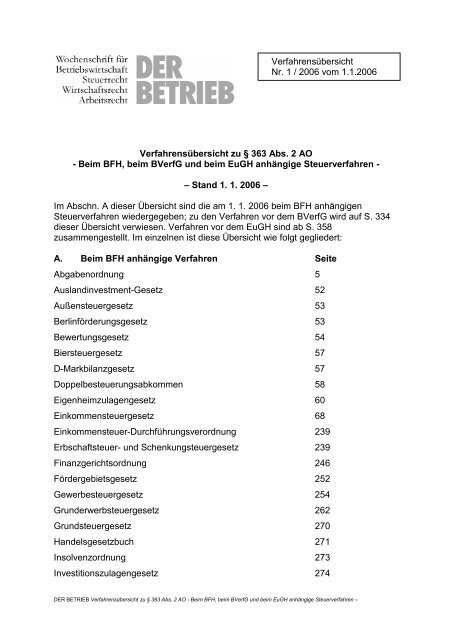

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong><br />

- <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren -<br />

– Stand 1. 1. 2006 –<br />

Im <strong>Abs</strong>chn. A dieser Übersicht sind die am 1. 1. 2006 beim <strong>BFH</strong> anhängigen<br />

Steuerverfahren wiedergegeben; <strong>zu</strong> den Verfahren vor dem BVerfG wird auf S. 334<br />

dieser Übersicht verwiesen. Verfahren vor dem EuGH sind ab S. 358<br />

<strong>zu</strong>sammengestellt. Im einzelnen ist diese Übersicht wie folgt gegliedert:<br />

A. <strong>Beim</strong> <strong>BFH</strong> anhängige Verfahren Seite<br />

Abgabenordnung 5<br />

<strong>Verfahrensübersicht</strong><br />

Nr. 1 / 2006 vom 1.1.2006<br />

Auslandinvestment-Gesetz 52<br />

Außensteuergesetz 53<br />

Berlinförderungsgesetz 53<br />

Bewertungsgesetz 54<br />

Biersteuergesetz 57<br />

D-Markbilanzgesetz 57<br />

Doppelbesteuerungsabkommen 58<br />

Eigenheim<strong>zu</strong>lagengesetz 60<br />

Einkommensteuergesetz 68<br />

Einkommensteuer-Durchführungsverordnung 239<br />

Erbschaftsteuer- und Schenkungsteuergesetz 239<br />

Finanzgerichtsordnung 246<br />

Fördergebietsgesetz 252<br />

Gewerbesteuergesetz 254<br />

Grunderwerbsteuergesetz 262<br />

Grundsteuergesetz 270<br />

Handelsgesetzbuch 271<br />

Insolvenzordnung 273<br />

Investitions<strong>zu</strong>lagengesetz 274<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –

Kapitalerhöhungsgesetz 279<br />

Kirchensteuergesetz 280<br />

Körperschaftsteuergesetz 281<br />

Kraftfahrzeugsteuergesetz 289<br />

Mineralölsteuergesetz 289<br />

Mineralölsteuer-Durchführungsverordnung 290<br />

NATO-Truppenstatut 291<br />

Spielgerätesteuergesetz 291<br />

Steuerberatungsgesetz 292<br />

Strafbefreiungserklärungsgesetz 292<br />

Stromsteuergesetz 292<br />

Umsatzsteuergesetz 292<br />

Umsatzsteuer-Durchführungsverordnung 319<br />

Umwandlungssteuergesetz 319<br />

Vergnügungsteuergesetz 324<br />

Vermögensgesetz 324<br />

Vermögensteuergesetz 325<br />

Versicherungssteuergesetz 325<br />

Zonenrandförderungsgesetz 325<br />

Zweitwohnungsteuergesetz 326<br />

Zollrecht und Marktordnungsrecht 326<br />

Verfahren vor dem Großen Senat des <strong>BFH</strong> 332<br />

B. <strong>Beim</strong> BverfG anhängige Steuerverfahren<br />

Abgabenordnung 334<br />

Biersteuer 335<br />

Einigungsvertrag 335<br />

Einkommenssteuer 335<br />

Einkommenssteuer / Kindergeld 347<br />

Erbschaftsteuer / Schenkungsteuer 348<br />

Finanzausgleich 349<br />

Finanzgerichtsordnung 349<br />

Finanzverwaltungsgesetz 350<br />

Gewerbesteuer 350<br />

Grundsteuer 351<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –

Körperschaftsteuer 352<br />

Milchreferenzmenge 352<br />

Spielbankabgabe 353<br />

Spielgerätesteuer 353<br />

Tronabgabe 354<br />

Umsatzsteuer 354<br />

Umwandlungsteuer 355<br />

Vergnügungsteuer 355<br />

Zivilprozessordnung 356<br />

Zoll 356<br />

Zwangsvollstreckkung 357<br />

C. <strong>Beim</strong> EuGH anhängige Verfahren in<br />

Abgabenangelegenheiten<br />

Anerkennungshindernis 358<br />

Amtshilfe 358<br />

Auskunftsanspruch 362<br />

Außensteuergesetz <strong>363</strong><br />

Bauab<strong>zu</strong>gsteuer <strong>363</strong><br />

Bilanzierungsrichtlinie 365<br />

Eigenheim<strong>zu</strong>lage 366<br />

Einkommensteuer 368<br />

Energiesteuer 389<br />

Erbschaftsteuer 390<br />

Fusionsbesteuerungsrichtlinie 390<br />

Gesellschaftsteuer 391<br />

Getränkesteuer 398<br />

Hafenabgabe 399<br />

Kapitalverkehrsteuer 400<br />

Körperschaftssteuer 400<br />

Kraftfahrzeug(<strong>zu</strong>lassungs)steuer 417<br />

Krankengeld 420<br />

Mineralölsteuer 421<br />

Motorkraftsteuer 421<br />

Provinzialsteuer auf Motorkraft 422<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –

Regionalsteuer 423<br />

Subventionen – steuerliche Beihilfen 424<br />

Tabaksteuer 437<br />

Umsatzsteuer 438<br />

Umwandlungsrecht 468<br />

Umweltabgabe 470<br />

Zollunion und freier Warenverkehr 471<br />

Entstehung/Erhebung/Erstattung der Zollschuld 471<br />

Nichterhebung von Zoll 475<br />

Abführen von Eigenmitteln 475<br />

Zollwert 487<br />

Gemeinsamer Zolltarif 489<br />

Tarifierung 490<br />

Zollbefreiungen (Reiseverkehr) 493<br />

Freier Warenverkehr 495<br />

Gemeinschaftliches Versandverfahren 498<br />

Antidumpingzölle 500<br />

Einfuhrzoll 503<br />

Einfuhrverbot 504<br />

Ausfuhrerstattung 506<br />

Umwandlungsverfahren 510<br />

Landwirtschaft – Fischerei 511<br />

Abgaben auf angelieferte Garnelen 511<br />

Grundstückserwerb in Dänemark 512<br />

Milcherzeugnis 512<br />

Rindfleisch 513<br />

Marktorganisation 515<br />

Zucker 515<br />

Baumwolle 517<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –

<strong>AO</strong> Abgabenordnung<br />

Rechtsfrage/Stichwort Vorinstanz (FG),<br />

Datum,Az.<br />

<strong>§</strong><strong>§</strong> 2, 3 <strong>AO</strong> 1 Bindungswirkung des von einem EU-Staat<br />

erlassenen Steuerbescheids - Begriff<br />

"Steuer" i.S. von <strong>§</strong> 3 <strong>AO</strong> - Ist im Rahmen<br />

der nach <strong>§</strong> 8 <strong>Abs</strong>. 3 AStG an<strong>zu</strong>stellenden<br />

Belastungsberechnung auf die tatsächlich<br />

gezahlte oder die auf dem ausländischen<br />

Recht beruhende geschuldete Steuer<br />

ab<strong>zu</strong>stellen - Sind Steuererleichterungen, die<br />

im Ausland auf die gewöhnliche<br />

Körperschaftsteuer gewährt werden, auch<br />

hinsichtlich des Ermäßigungsbetrags als<br />

"Steuer" i.S. von <strong>§</strong> 3 <strong>AO</strong> an<strong>zu</strong>sehen -<br />

Entfalten Steuerbescheide, die von einem<br />

Mitgliedstaat der EU erlassen werden,<br />

insoweit Bindungswirkung für einen anderen<br />

Mitgliedstaat, dass davon aus<strong>zu</strong>gehen ist,<br />

dass der durch den Steuerbescheid<br />

festgesetzte Betrag als "Steuer" i.S. von <strong>§</strong> 3<br />

<strong>AO</strong> an<strong>zu</strong>sehen ist? - Rev. des FA<br />

<strong>§</strong> 30 <strong>Abs</strong>.<br />

4 Nr. 1 <strong>AO</strong><br />

<strong>§</strong> 37 <strong>Abs</strong>.<br />

2 <strong>AO</strong><br />

<strong>§</strong> 39 <strong>Abs</strong>.<br />

2 Nr. 1, <strong>§</strong><br />

41 <strong>AO</strong><br />

2 Auskunftsanspruch im Vorfeld einer<br />

Konkurrentenklage - Besteht im Vorfeld<br />

einer Konkurrentenklage dem Grunde nach<br />

ein Auskunftsanspruch des potenziellen<br />

Konkurrentenklägers gegenüber dem<br />

Finanzamt, und ist dieses <strong>zu</strong>r<br />

Auskunftserteilung nach <strong>§</strong> 30 <strong>Abs</strong>. 4 Nr. 1 <strong>AO</strong><br />

berechtigt, wenn der Steuerpflichtige, über<br />

dessen steuerliche Verhältnisse Auskunft<br />

erteilt werden soll, nicht nach <strong>§</strong> 30 <strong>Abs</strong>. 4 Nr.<br />

3 <strong>AO</strong> <strong>zu</strong>stimmt? - Rev. des FA - Vorlage an<br />

EuGH mit <strong>BFH</strong>-Beschluss vom 8. 7. 2004 VII<br />

R 24/03, BStBl II 2004 S. 1034, DB 2004 S.<br />

2794 (EuGH-Az.: C - 430/04)<br />

3 Aufteilung des Erstattungsanspruchs von<br />

Ehegatten als Gesamtschuldner - Ist ein<br />

Erstattungsanspruch aus einer<br />

Einkommensteuer<strong>zu</strong>sammenveranlagung<br />

dann nicht je <strong>zu</strong>r Hälfte auf die Ehegatten<br />

auf<strong>zu</strong>teilen, wenn er auf Vorauszahlungen<br />

beruht, die ausschließlich auf die Einkünfte<br />

des zahlenden Ehegatten entfallen, und der<br />

andere Ehegatte während der Ehe keine oder<br />

nur geringe, nicht <strong>zu</strong>r Steuerpflicht führende<br />

Einkünfte hat? - Rev. des FA<br />

4 Treuhandvertrag - Steuerrechtliche<br />

Anerkennung, wenn der Kläger im Rahmen<br />

der Gründung der GmbH aufgrund eines<br />

zivilrechtlich formunwirksamen<br />

Treuhandverhältnisses als Treuhänder<br />

GmbH-Anteile für die Treugeber gehalten hat<br />

und nunmehr diese Anteile von den<br />

"Treugebern" erwirbt - Verhältnisse der <strong>§</strong><strong>§</strong><br />

39, 41 <strong>AO</strong>, wenn die Vertragsparteien das<br />

wirtschaftliche Ergebnis der zivilrechtlich<br />

unwirksamen Rechtsgeschäfte herbeiführen<br />

wollten und dieses auch tatsächlich bestehen<br />

ließen? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

Bad-Württbg. -<br />

Stuttgart -<br />

28. 10. 2004<br />

6 K 170/02<br />

Sachsen-Anhalt<br />

10. 2. 2003<br />

1 K 30456/99<br />

Niedersachsen<br />

26. 10. 2004<br />

13 K 313/02<br />

Düsseldorf<br />

11. 12. 2002<br />

16 K 4425/97 E<br />

Fundstelle,<br />

Datev-Lex-<br />

Inform-Nr.<br />

EFG 2005,<br />

513<br />

-<br />

0819035<br />

EFG 2003,<br />

910<br />

-<br />

0814872<br />

EFG 2005,<br />

746<br />

-<br />

0819697<br />

EFG 2005,<br />

843<br />

-<br />

0819795<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

Az. des <strong>BFH</strong><br />

I R 124/04<br />

VII R 24/03<br />

VII R 16/05<br />

VIII R 14/05

<strong>§</strong> 39 <strong>Abs</strong>.<br />

2 Nr. 1 <strong>AO</strong><br />

<strong>§</strong> 39 <strong>Abs</strong>.<br />

2 Nr. 1 <strong>AO</strong><br />

<strong>§</strong> 39 <strong>Abs</strong>.<br />

2 Nr. 1 <strong>AO</strong><br />

5 Übertragung wirtschaftlichen Eigentums<br />

an GmbH-Anteilen - 1. Wird zivilrechtliches<br />

und wirtschaftliches Eigentum an GmbH-<br />

Anteilen mit der Folge einer Entnahme aus<br />

dem <strong>Betrieb</strong>svermögen übertragen, wenn die<br />

Übertragung unter nahen Angehörigen<br />

notariell ohne Einschränkung beurkundet und<br />

(anschließend) privatschriftlich unter<br />

Missachtung des <strong>§</strong> 15 GmbHG ein<br />

Treuhandvertrag zwischen Übergeber und<br />

Übernehmer geschlossen wird - 2. Ist der<br />

unter 1. genannte privatschriftliche<br />

Treuhandvertrag mangels notarieller<br />

Beurkundung nichtig und steuerlich<br />

unbeachtlich, wenn den Vertragspartnern die<br />

Nichtbeachtung der Formvorschrift<br />

an<strong>zu</strong>lasten ist? - Rev. des Stpfl.<br />

6 Wirtschaftliches Eigentum bei dinglichem<br />

Wohnungsrecht - Sind die Eltern, denen ein<br />

unentgeltliches, lebenslängliches, dinglich<br />

gesichertes Wohnungsrecht eingeräumt ist,<br />

als wirtschaftliche Eigentümer des der<br />

minderjährigen Tochter gehörenden Hauses<br />

Anspruchsberechtigte der Eigenheim<strong>zu</strong>lage -<br />

Divergenz <strong>zu</strong> <strong>BFH</strong>-Urteil vom 12. 4. 2000 X R<br />

20/99 (<strong>BFH</strong>/NV 2001 S. 9) und vom 18. 9.<br />

2003 X R 54/01 (<strong>BFH</strong>/NV 2004 S. 474)? -<br />

Rev. des FA vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

7 Wirtschaftliches Eigentum bei Ehegatten-<br />

Grundstücken - 1. <strong>Betrieb</strong>saufspaltung:<br />

Reicht die Verpachtung eines durch ein<br />

Einzelunternehmen entgeltlich in eine GbR<br />

eingebrachten Geschäftswerts an eine GmbH<br />

für die Annahme einer sachlichen<br />

Verflechtung aus - Ist Vorausset<strong>zu</strong>ng dafür,<br />

dass die GbR als Besit<strong>zu</strong>nternehmen über<br />

geschäftswertbildende Faktoren verfügt bzw.<br />

geht andernfalls der Geschäftswert zwingend<br />

auf das <strong>Betrieb</strong>sunternehmen über, was eine<br />

Verpachtung durch die GbR unmöglich macht<br />

- 2. Ist bei Bauten, die im eigenen Interesse<br />

für eigene betriebliche Zwecke auf dem im<br />

Miteigentum des Ehegatten stehenden<br />

Grundstücks errichtet werden, vom Bestehen<br />

eines gesetzlichen Wertausgleichsanspruchs<br />

mit der Folge aus<strong>zu</strong>gehen, dass der<br />

Unternehmer wirtschaftlicher Eigentümer<br />

auch der nicht in seinem zivilrechtlichen<br />

Eigentum stehenden Gebäudeteile ist, wenn<br />

dieser Ausgleichsanspruch nicht aufgrund<br />

eindeutiger und klarer Vereinbarungen<br />

zwischen den Eheleuten abbedungen wird? -<br />

Rev. des Stpfl.<br />

Düsseldorf<br />

6. 5. 2004<br />

11 K 3047/00 E<br />

Rheinl.-Pfalz<br />

19. 2. 2004<br />

4 K 1058/01<br />

Rheinl.-Pfalz<br />

19. 2. 2004<br />

4 K 1059/01<br />

Köln<br />

19. 5. 2005<br />

10 K 1833/00<br />

-<br />

-<br />

0818619<br />

-<br />

-<br />

0818735<br />

EFG 2005,<br />

173<br />

-<br />

0818734<br />

EFG 2005,<br />

1273<br />

-<br />

5000277<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

X R 57/04<br />

IX R 63/04<br />

IX R 64/04<br />

VIII R 37/05

<strong>§</strong> 42 <strong>AO</strong> 8 Abfindung von Pflichtteilsansprüchen -<br />

Erbschaftsteuerrechtliche Auswirkung der<br />

Abfindungsvereinbarung der alleinerben<br />

Ehefrau (Vorerbin) mit ihren auf den Pflichtteil<br />

verwiesenen Kindern (Nacherben) für deren<br />

Verzicht auf Geltendmachung des Pflichtteils<br />

unter Stundung der Abfindungszahlungen bis<br />

nach dem Ableben der Mutter - Wirkt sich die<br />

Abfindungsvereinbarung weder beim Erbfall<br />

nach dem Vater (weil durch die<br />

Stundungsabrede noch keine wirtschaftliche<br />

Belastung eintrat) noch beim Erbfall nach der<br />

Mutter nachlassmindernd aus - Stellt die<br />

Vereinbarung einen Gestaltungsmissbrauch<br />

(<strong>§</strong> 42 <strong>AO</strong>) dar, da durch die<br />

Stundungsabrede weder das Vorerbe der<br />

Mutter geschmälert wurde (weil sie selbst<br />

nichts aus dem Erbe zahlen musste) noch die<br />

Kinder als Gesamtrechtsnachfolger nach<br />

ihrer Mutter an sich selbst Zahlungen leisten<br />

mussten (Konfusion) - War einziger Zweck<br />

der Abfindungsvereinbarung, eine Minderung<br />

der Erbschaftsteuer <strong>zu</strong> erreichen, ohne dass<br />

die Beteiligten wirtschaftlich belastet werden?<br />

- Rev. des Stpfl.<br />

<strong>§</strong> 42 <strong>AO</strong> 9 Dauerwohnrechtserwerb unter nahen<br />

Angehörigen - Stellt der Vertrag zwischen<br />

Vater und Tochter über den Erwerb eines<br />

Dauerwohnrechts einen Missbrauch<br />

rechtlicher Gestaltungsmöglichkeiten dar,<br />

u.a. weil für das Dauerwohnrecht nur 1/3 der<br />

ursprünglichen Herstellungskosten des<br />

Einfamilienhauses bezahlt und die Höhe des<br />

Kaufpreises nach der<br />

Höchstbemessungsgrenze der<br />

Eigenheim<strong>zu</strong>lage bestimmt worden ist, der<br />

Kaufpreis nur drei Monate auf einem<br />

Festgeldkonto des Vaters angelegt war und<br />

dann <strong>zu</strong> 3/5 wieder an die Tochter <strong>zu</strong>rück<br />

geschenkt wurde, die Finanzierung fast des<br />

gesamten Kaufpreises bei der selben Bank<br />

über einen Dispokredit ohne Sicherheiten<br />

erfolgte, die Tochter das Einfamilienhaus<br />

bereits bisher bewohnte und der Vertrag<br />

einem Fremdvergleich nicht standhält - Liegt<br />

hinsichtlich des (noch) nicht geschenkten<br />

Betrags von 2/5 des Kaufpreises<br />

Teilentgeltlichkeit vor? - Rev. des Stpfl.<br />

<strong>§</strong> 42 <strong>AO</strong> 10 Dividenden-Stripping - 1.<br />

Bilanzsteuerrechtliche Beurteilung des<br />

taggleichen Kaufs und Verkaufs von Aktien<br />

(Dividenden-Stripping) im Kalenderjahr 1990<br />

- 2. Ggf. Beurteilung der Geschäfte als<br />

Gestaltungsmissbrauch - 3. Feststellung von<br />

Steuerab<strong>zu</strong>gsbeträgen und an<strong>zu</strong>rechnender<br />

Kapitalertragsteuer im Feststellungsbescheid<br />

eines Einzelunternehmers vor Einführung von<br />

<strong>§</strong> 180 <strong>Abs</strong>. 5 <strong>AO</strong>? - Rev. des FA <strong>zu</strong>gelassen<br />

mit <strong>BFH</strong>-Beschluss vom 14. 1. 2004 - XI B<br />

137/02, <strong>BFH</strong>/NV 2004 S. 638<br />

Düsseldorf<br />

4. 5. 2005<br />

4 K 247/03 Erb<br />

Niedersachsen<br />

18. 2. 2003<br />

13 K 193/01<br />

Düsseldorf<br />

4. 3. 2002<br />

17 K 3669/98 F<br />

EFG 2005,<br />

1550<br />

-<br />

5000098<br />

EFG 2003,<br />

1219<br />

-<br />

0814806<br />

EFG 2002,<br />

693<br />

-<br />

0574378<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

II R 30/05<br />

IX R 69/03<br />

I R 127/04

<strong>§</strong> 42 <strong>AO</strong> 11 Dividenden-Stripping - 1.<br />

Bilanzsteuerrechtliche Beurteilung des<br />

taggleichen Kaufs und Verkaufs von Aktien<br />

(Dividenden-Stripping) im Kalenderjahr 1990<br />

- 2. Ggf. Beurteilung der Geschäfte als<br />

Gestaltungsmissbrauch - 3. Feststellung von<br />

Steuerab<strong>zu</strong>gsbeträgen und an<strong>zu</strong>rechnender<br />

Kapitalertragsteuer im Feststellungsbescheid<br />

eines Einzelunternehmers vor Einführung von<br />

<strong>§</strong> 180 <strong>Abs</strong>. 5 <strong>AO</strong>? - Rev. des FA vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

<strong>§</strong> 42 <strong>AO</strong> 12 Dividenden-Stripping - 1.<br />

Bilanzsteuerrechtliche Beurteilung des<br />

gleichzeitigen Verkaufs und Kaufs von Aktien<br />

(Dividenden-Stripping) im Kalenderjahr 1991<br />

- 2. Ggf. Beurteilung der Geschäfte als<br />

Gestaltungsmissbrauch? - Rev. des FA vom<br />

<strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 42 <strong>AO</strong> 13 Eigenheim<strong>zu</strong>lage bei missbräuchlichem<br />

entgeltlichen Erwerb - Liegt ein Missbrauch<br />

rechtlicher Gestaltungsmöglichkeiten vor,<br />

wenn ein an den Sohn verpachteter LuF-Hof<br />

im Wege vorweggenommener Erbfolge auf<br />

diesen übertragen und gleichzeitig das vom<br />

Sohn bewohnte Wohnhaus deutlich unter<br />

dem Verkehrswert für 100000 DM an ihn<br />

verkauft wurde, der Kaufpreis<br />

zwischenzeitlich vom Vater als Festgeld<br />

angelegt und nach ca. 9 Monaten an den<br />

Sohn einschließlich der angefallenen Zinsen<br />

<strong>zu</strong>rückgeschenkt wurde, der damit das <strong>zu</strong>m<br />

Kauf des Wohnhauses aufgenommene<br />

Darlehen tilgte - Wurde das Wohnhaus im<br />

Ergebnis geschenkt bzw. falls kein<br />

Missbrauch vorliegt, Rückgewähr des<br />

Kaufpreises als Minderung der<br />

Anschaffungskosten? - Rev. des Stpfl.<br />

<strong>§</strong> 42 <strong>AO</strong> 14 Gewerblicher Grundstückshandel - Stellt<br />

die Zwischenschaltung einer GmbH im<br />

Rahmen der Veräußerung von sechs noch<br />

fertig <strong>zu</strong> stellenden Eigentumswohnungen<br />

eines Mehrfamilienhauses einen<br />

Gestaltungsmissbrauch dar - Sind die<br />

Grundstücksaktivitäten der GmbH dem an ihr<br />

als Alleingesellschafter-Geschäftsführer<br />

beteiligten Kläger <strong>zu</strong>mindest als Zählobjekte<br />

<strong>zu</strong><strong>zu</strong>rechnen? - Rev. des FA<br />

Düsseldorf<br />

4. 3. 2002<br />

17 K 3418/98 F<br />

Düsseldorf<br />

4. 3. 2002<br />

17 K 3420/98 F<br />

Düsseldorf<br />

4. 3. 2002<br />

17 K 9829/98 F<br />

Düsseldorf<br />

4. 3. 2002<br />

17 K 9829/98 F<br />

Niedersachsen<br />

5. 9. 2003<br />

13 K 99/98<br />

Münster<br />

16. 3. 2005<br />

10 K 1121/05 E<br />

-<br />

-<br />

0574376<br />

-<br />

-<br />

0574377<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

-<br />

-<br />

-<br />

-<br />

-<br />

0574379<br />

EFG 2004,<br />

480<br />

DB 2004,<br />

1016<br />

0816797<br />

EFG 2005,<br />

953<br />

-<br />

0819989<br />

I R 128/04<br />

I R 129/04<br />

I R 88/05<br />

XI R 8/04<br />

IX R 76/03<br />

X R 14/05

<strong>§</strong> 42 <strong>AO</strong> 15 Holding: Abweichendes Wirtschaftsjahr<br />

als Gestaltungsmissbrauch - Stellt die<br />

Wahl eines abweichenden Wirtschaftsjahres<br />

(1. Februar bis 31. Januar) bei der Gründung<br />

einer Holdinggesellschaft in der Rechtsform<br />

einer GmbH & Co. KG, die neben ihrer<br />

Stellung als Holdingunternehmen keinen<br />

eigenen Geschäftsbetrieb unterhält, einen<br />

Gestaltungsmissbrauch (Erlangung einer<br />

Steuerpause) dar, wenn sämtliche<br />

Beteiligungsgesellschaften der Holding ein<br />

mit dem Kalenderjahr übereinstimmendes<br />

Wirtschaftsjahr haben (Divergenz <strong>zu</strong>m <strong>BFH</strong>-<br />

Urteil vom 16. 12. 2003 VIII R 89/02, <strong>BFH</strong>/NV<br />

2004 S. 936)? - Rev. des FA<br />

<strong>§</strong> 42 <strong>AO</strong> 16 Leg-ein-Hol-<strong>zu</strong>rück-Verfahren - 1. Besteht<br />

bei Ergehen eines erstmaligen<br />

Steuerbescheids nach Untätigkeitseinspruch<br />

und Untätigkeitsklage eine Wahlmöglichkeit<br />

entweder das Klageverfahren fort<strong>zu</strong>setzen<br />

(gegen den zwischenzeitlich ergangenen<br />

Steuerbescheid) oder gegen den<br />

Steuerbescheid Einspruch ein<strong>zu</strong>legen und<br />

das Klageverfahren für erledigt <strong>zu</strong> erklären -<br />

2. Liegt ein Gestaltungsmissbrauch in einer<br />

besonderen Form des Leg-ein-Hol-<strong>zu</strong>rück-<br />

Verfahrens, wodurch die Möglichkeit eröffnet<br />

wird in den Genuss von<br />

Körperschaftsteuerguthaben <strong>zu</strong> gelangen,<br />

obwohl die Dividenden nicht mit <strong>zu</strong>r<br />

Verfügung gestelltem Kapital (tatsächlich)<br />

erwirtschaftet wurden? - Rev. des Stpfl.<br />

<strong>§</strong> 42 <strong>AO</strong> 17 Vorschaltgesellschaft als<br />

Rechtsmissbrauch - Ist die Vorschaltung<br />

einer Personengesellschaft allein <strong>zu</strong>r<br />

Erlangung des Vorsteuerab<strong>zu</strong>gs aus dem<br />

von ihr <strong>zu</strong> verwirklichenden Bauvorhaben als<br />

rechtsmissbräuchlich an<strong>zu</strong>sehen, wenn das<br />

Bauvorhaben von der unmittelbar und über<br />

die Tochtergesellschaft mittelbar allein<br />

vermögensmäßig an der<br />

Personengesellschaft beteiligten GmbH<br />

geplant, auf ihr Bedürfnisse <strong>zu</strong>geschnitten<br />

und nur mit den <strong>zu</strong>nächst darlehensweise<br />

und später als Eigenmittel <strong>zu</strong>r Verfügung<br />

gestellten Mitteln der Mitunternehmer<br />

finanziert werden kann und sonst keine<br />

wirtschaftlich beachtlichen Gründe für die<br />

Gestaltung ersichtlich sind? - Rev. des Stpfl.<br />

<strong>§</strong> 44 <strong>AO</strong> 18 Haftung nach Aufteilung der<br />

Einkommensteuerschuld<br />

<strong>zu</strong>sammenveranlagter Ehegatten - Steht<br />

der Aufteilungsbescheid einer Haftung des<br />

Klägers für den allein auf seine Ehefrau<br />

entfallenden Anteil an der Gesamtschuld<br />

entgegen oder besteht das<br />

Gesamtschuldverhältnis auch nach der<br />

Aufteilung fort - Ist <strong>zu</strong>dem der<br />

Haftungstatbestand der <strong>§</strong><strong>§</strong> 71, 191 <strong>AO</strong> nicht<br />

gegeben, weil es an ausreichenden<br />

tatsächlichen Feststellungen für eine<br />

Beteiligung des Klägers an einer<br />

Steuerhinterziehung seiner Ehefrau fehlt? -<br />

Rev. des Stpfl.<br />

Münster<br />

26. 1. 2005<br />

1 K 24/02 F<br />

Hessen<br />

2. 3. 2005<br />

4 K 2223/02, 4 K<br />

3171/02, 4 K 3173-<br />

3177/02<br />

Hessen<br />

15. 6. 2004<br />

6 K 2609/00<br />

Hessen<br />

12. 10. 2004<br />

7 K 965/04<br />

EFG 2005,<br />

1060<br />

-<br />

5000017<br />

EFG 2005,<br />

1587<br />

-<br />

5000002<br />

EFG 2005,<br />

68<br />

-<br />

0818715<br />

EFG 2005,<br />

920<br />

-<br />

5000242<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

IV R 21/05<br />

I R 32/05<br />

V R 43/04<br />

X R 8/05

<strong>§</strong> 68 Nr. 9<br />

<strong>AO</strong><br />

19 Auslegung des <strong>§</strong> 68 Nr. 9 <strong>AO</strong> -<br />

Vorausset<strong>zu</strong>ngen für Wissenschafts- und<br />

Forschungseinrichtungen als Zweckbetrieb<br />

i.S. des <strong>§</strong> 68 Nr. 9 <strong>AO</strong> (hier insbesondere:<br />

Finanzierung, Selbstlosigkeit, Begriff der<br />

Zuwendungen)? - Rev. des Stpfl.<br />

<strong>§</strong> 69 <strong>AO</strong> 20 Haftung des GmbH-Geschäftsführers für<br />

Lohnsteuer - 1. Haftet ein GmbH-<br />

Geschäftsführer, der <strong>zu</strong> weniger als 50 v.H.<br />

Gesellschafter ist, für nicht abgeführte<br />

Lohnsteuer, wenn die GmbH unstreitig über<br />

keine Mittel verfügt und er die Löhne aus<br />

eigenen Mitteln ausbezahlt hat - Liegt kein<br />

Verschulden vor, wenn ein Finanzgericht in<br />

einem vergleichbaren Fall die Haftung des<br />

Geschäftsführers verneint hat - 2. Besteht<br />

eine Einbehaltungs- und Abführungspflicht<br />

nach <strong>§</strong><strong>§</strong> 38, 41a EStG? - Rev. des Stpfl.<br />

<strong>§</strong> 69 <strong>AO</strong> 21 Haftung des GmbH-Geschäftsführers für<br />

Lohnsteuer - Haftet der Geschäftsführer<br />

einer GmbH für in den Drei-Monats-Zeitraum<br />

des <strong>§</strong> 130 <strong>Abs</strong>. 1 Nr. 1 InsO fallende, nicht<br />

abgeführte Lohnsteuer (sofortige Pflicht <strong>zu</strong>r<br />

<strong>Abs</strong>onderung der Lohnsteuer mit der<br />

Auszahlung von Löhnen) oder schließt die<br />

Zahlungsunfähigkeit der GmbH und mögliche<br />

Anfechtung durch den Insolvenzverwalter<br />

(Pflichtenkollision nach <strong>§</strong> 64 <strong>Abs</strong>. 2 GmbHG)<br />

eine Haftungsinanspruchnahme aus? - Rev.<br />

des Stpfl.<br />

<strong>§</strong> 69 <strong>AO</strong> 22 Haftung des ehemaligen<br />

Vorstandsmitglieds eines insolventen<br />

Sportvereins für nicht abgeführte<br />

Lohnsteuer - Haftet ein ehrenamtlich tätiger<br />

Vereinsvorstand nach den gleichen<br />

Grundsätzen wie ein bezahlter<br />

hauptamtlicher Vertreter einer<br />

Kapitalgesellschaft - Wirkt die Abführung von<br />

Lohnsteuern in der Insolvenz des<br />

Steuerschuldners gläubigerschädigend;<br />

Anfechtungsmöglichkeit des<br />

Insolvenzverwalters nach <strong>§</strong> 129 ff. InsO -<br />

Kausalität zwischen Pflichtverlet<strong>zu</strong>ng und<br />

Steuerschaden? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

Köln<br />

22. 6. 2005<br />

13 K 3420/04<br />

Köln<br />

24. 2. 2005<br />

10 K 5429/00<br />

Sachsen<br />

24. 5. 2005<br />

1 K 2364/04<br />

Sachsen<br />

24. 5. 2005<br />

1 K 2361/04<br />

Münster<br />

23. 6. 2004<br />

7 K 5035/00 L<br />

Münster<br />

23. 6. 2004<br />

7 K 5031/00 L<br />

EFG 2005,<br />

1492<br />

-<br />

5000605<br />

EFG 2005,<br />

846<br />

-<br />

0819818<br />

-<br />

-<br />

5001398<br />

EFG 2005,<br />

1238<br />

-<br />

5000278<br />

-<br />

-<br />

5001034<br />

-<br />

-<br />

5001033<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

I R 76/05<br />

VII R 21/05<br />

VII R 39/05<br />

VII R 40/05<br />

VII R 47/05<br />

VII R 48/05

<strong>§</strong><strong>§</strong> 70, 71<br />

<strong>AO</strong><br />

23 Lohnsteuer-Haftung für Mitglieder eines<br />

Maschinenrings - Beschäftigung von<br />

Mitgliedern verschiedener Maschinenringe<br />

als <strong>Betrieb</strong>shilfen für Neuanpflan<strong>zu</strong>ngen und<br />

Pflegemaßnahmen von öffentlichen und<br />

privaten Grünanlagen als Arbeitnehmer<br />

(Aushilfen) oder als selbständige<br />

Unternehmer, wenn die Vermittlung und<br />

Bezahlung der Mitglieder durch den<br />

Maschinenring nach den vom Auftraggeber<br />

erstellten Stundenlisten erfolgte - Liegt ein<br />

Haftungstatbestand nach den <strong>§</strong><strong>§</strong> 70, 71 <strong>AO</strong><br />

mit der Folge der Verlängerung der<br />

Festset<strong>zu</strong>ngsfrist auf 5 Jahre wegen<br />

leichtfertiger Steuerverkür<strong>zu</strong>ng vor, obwohl<br />

die Arbeitnehmereigenschaft der Mitglieder<br />

durch zwei im Festset<strong>zu</strong>ngszeitraum<br />

stattgefundene <strong>Betrieb</strong>sprüfungen verneint<br />

worden ist? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

<strong>§</strong> 71 <strong>AO</strong> 24 Haftung des Steuerhinterziehers - 1.<br />

Haftung wegen Steuerhinterziehung aufgrund<br />

in Umsatzsteuervoranmeldungen beantragter<br />

Vorsteuer, die auf dem <strong>Abs</strong>chluss eines<br />

Scheingeschäfts beruht - Abgren<strong>zu</strong>ng<br />

zwischen Steuerhinterziehung auf Dauer und<br />

auf Zeit; kann der Steuerhinterzieher auf Zeit<br />

nur für den Zinsverlust in Haftung genommen<br />

werden - 2. Mangelnde Sachaufklärung, ob<br />

eine Steuerhinterziehung auf Dauer oder nur<br />

auf Zeit geplant war? - Rev. des Stpfl.<br />

<strong>§</strong><strong>§</strong> 71, 191<br />

<strong>AO</strong><br />

25 Haftung nach Aufteilung der<br />

Einkommensteuerschuld<br />

<strong>zu</strong>sammenveranlagter Ehegatten - Steht<br />

der Aufteilungsbescheid einer Haftung des<br />

Klägers für den allein auf seine Ehefrau<br />

entfallenden Anteil an der Gesamtschuld<br />

entgegen oder besteht das<br />

Gesamtschuldverhältnis auch nach der<br />

Aufteilung fort - Ist <strong>zu</strong>dem der<br />

Haftungstatbestand der <strong>§</strong><strong>§</strong> 71, 191 <strong>AO</strong> nicht<br />

gegeben, weil es an ausreichenden<br />

tatsächlichen Feststellungen für eine<br />

Beteiligung des Klägers an einer<br />

Steuerhinterziehung seiner Ehefrau fehlt? -<br />

Rev. des Stpfl.<br />

Nürnberg<br />

15. 1. 2003<br />

V 293/2000<br />

Brandenburg<br />

6. 4. 2004<br />

3 K 418/01<br />

Hessen<br />

12. 10. 2004<br />

7 K 965/04<br />

-<br />

-<br />

0814550<br />

EFG 2005,<br />

665<br />

-<br />

0819212<br />

EFG 2005,<br />

920<br />

-<br />

5000242<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

VI R 83/04<br />

VII R 51/04<br />

X R 8/05

<strong>§</strong> 74 <strong>AO</strong> 26 Ausübung des Entschließungsermessen -<br />

1. Wer<br />

(Gemeinschuldner/Insolvenzverwalter/Finanz<br />

amt) kann/muss die Aufnahme eines durch<br />

Insolvenzeröffnung unterbrochenen<br />

Rechtsstreits, der vom Gemeinschuldner<br />

eröffnet wurde und eine (im Prüfungstermin<br />

sowohl vom Gemeinschuldner als auch vom<br />

Insolvenzverwalter bestittene) Forderung des<br />

Finanzamts betrifft, erklären und welche<br />

Personen sind an dem aufgenommenen<br />

Verfahren (notwendig) <strong>zu</strong> beteiligen (hier, der<br />

Insolvenzverwalter?) - 2. Ist nach Aufnahme<br />

des unterbrochenen Verfahrens eine<br />

Abänderung des Klageantrags (bisher<br />

Anfechtungsklage) veranlasst - 3. Ist bei<br />

einer Inhaftungnahme gem. <strong>§</strong> 74 <strong>AO</strong> bei der<br />

Ausübung des Entschließungsermessen<br />

zwingend <strong>zu</strong> berücksichtigen, dass der<br />

Grundbesitz auch von anderen Unternehmen<br />

benutzt wurde; liegt ggf. eine<br />

Ermessensunterschreitung vor? - Rev. des<br />

Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 102 <strong>Abs</strong>.<br />

1 Nr. 3/b<br />

<strong>AO</strong><br />

27 Auskunftsverweigerungsrecht bei<br />

Außenprüfung - Rechtmäßigkeit von<br />

Anordnungen <strong>zu</strong>r Vorlage von Unterlagen im<br />

Rahmen einer rechtskräftig angeordneten<br />

Außenprüfung bei einem Steuerberater,<br />

Rechtsanwalt und Notar sowie der darauf<br />

gerichteten Androhungen und Festset<strong>zu</strong>ngen<br />

von Zwangsgeldern - Ist ein<br />

Berufsgeheimnisträger berechtigt, die<br />

Vorlage mandatenbezogener Unterlagen<br />

unter Hinweis auf seine berufsrechtliche und<br />

strafbewehrte Schweigepflicht <strong>zu</strong><br />

verweigern? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

<strong>§</strong> 109 <strong>AO</strong> 28 Fristverlängerung für Mitglieder von<br />

Lohnsteuerhilfevereinen - Ist den<br />

Finanzbehörden bei der Ablehnung von<br />

Verlängerungsanträgen <strong>zu</strong>r Abgabe der<br />

Einkommensteuererklärung von Mitgliedern<br />

von Lohnsteuerhilfevereinen die Berufung auf<br />

die gleichlautenden Erlasse der obersten<br />

Finanzbehörden der Länder über<br />

Steuererklärungsfristen (BStBl I 1997 S. 125)<br />

verwehrt, weil dieser Erlass durch die<br />

Bevor<strong>zu</strong>gung der in <strong>§</strong> 3 und <strong>§</strong> 4 Nr. 3 und 8<br />

StBerG genannten Personen und<br />

Gesellschaften gleichheitswidrig ist und damit<br />

gegen Art. 3 GG verstößt? - Revision vom<br />

<strong>BFH</strong> <strong>zu</strong>gelassen<br />

Düsseldorf<br />

3. 6. 2004<br />

11 K 3350/02 H<br />

Münster<br />

25. 7. 2003<br />

11 K 3622/02 <strong>AO</strong><br />

Mecklenburg-<br />

Vorpommern<br />

10. 2. 1999<br />

1 K 294/97<br />

-<br />

-<br />

5000506<br />

EFG 2005,<br />

1402<br />

-<br />

5000499<br />

EFG 1999,<br />

527<br />

-<br />

0551152<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

VII R 11/05<br />

IV R 37/05<br />

VI R 64/02

<strong>§</strong> 110 <strong>AO</strong> 29 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8<br />

EStG - Wiedereinset<strong>zu</strong>ng in die versäumte<br />

Antragsveranlagungsfrist wegen<br />

unverschuldeter Fristversäumnis aufgrund<br />

einer vor Jahren erteilten falschen Auskunft<br />

des steuerlichen Beraters - Ist die bloße<br />

Unkenntnis von der Ausschlussfrist bzw. vom<br />

Unterschied zwischen Amts- und<br />

Antragsveranlagung geeignet, einen<br />

Wiedereinset<strong>zu</strong>ngsantrag <strong>zu</strong> begründen oder<br />

ist dies aufgrund der allgemeinen<br />

Informationspflicht des Steuerpflichtigen über<br />

die aktuelle Rechtslage ausgeschlossen,<br />

<strong>zu</strong>mal in den jährlich wiederkehrenden<br />

amtlichen Verlautbarungen und<br />

Pressemitteilungen sowie in den<br />

Massenmedien am Ende eine jeden Jahres<br />

auf den jeweiligen Fristablauf für die<br />

Antragsveranlagung aufmerksam gemacht<br />

wird? - Rev. des FA vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 110 <strong>AO</strong> 30 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8<br />

EStG - Wiedereinset<strong>zu</strong>ng in die versäumte<br />

Antragsveranlagungsfrist nach <strong>§</strong> 46 <strong>Abs</strong>. 2<br />

Nr. 8 Satz 2 EStG, wenn zwar fristgerecht der<br />

unterschriebene Mantelbogen der<br />

Steuererklärung mit Anlage N, aber ohne<br />

Angaben <strong>zu</strong>m Bruttolohn und ohne<br />

Lohnsteuerkarte eingereicht wird und das FA<br />

<strong>zu</strong>r Nachreichung hierfür und anderer Belege<br />

mehrmals die Frist verlängert und damit beim<br />

Steuerpflichtigen Vertrauen in die<br />

Durchführung der Veranlagung erzeugt hat -<br />

Kann das FA sich bei gesetzwidriger<br />

Verlängerung der Ausschlussfrist auf die<br />

Fristversäumung berufen? - Rev. des Stpfl.<br />

vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 110 <strong>AO</strong> 31 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8<br />

EStG - Wiedereinset<strong>zu</strong>ng in die versäumte<br />

Antragsveranlagungsfrist wegen Unkenntnis<br />

des steuerlich nicht beratenen<br />

Steuerpflichtigen von der gesetzlichen<br />

Ausschlussfrist des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8 EStG -<br />

Liegt ein unverschuldeter Rechtsirrtum vor<br />

oder ist ein grobes Verschulden<br />

an<strong>zu</strong>nehmen, weil nicht nur in den Medien<br />

und auf dem Erläuterungsbogen <strong>zu</strong>r ESt-<br />

Erklärung, sondern insbesondere in der<br />

Broschüre "Kleiner Ratgeber für<br />

Lohnsteuerzahler" bei Übersendung der LSt.-<br />

Karten auf die gesetzliche Frist hingewiesen<br />

wird? - Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

Niedersachsen<br />

10. 12. 2003<br />

4 K 508/01<br />

Rheinl.-Pfalz<br />

4. 6. 2003<br />

1 K 1863/01<br />

Köln<br />

30. 1. 2004<br />

10 K 3897/03<br />

EFG 2004,<br />

506<br />

-<br />

0816806<br />

-<br />

-<br />

0819904<br />

EFG 2005,<br />

446<br />

DB 2005, 911<br />

0818997<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

VI R 46/04<br />

VI R 49/04<br />

VI R 48/04

<strong>§</strong> 110 <strong>AO</strong> 32 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong> 2 Nr. 8<br />

EStG - Wiedereinset<strong>zu</strong>ng in den vorigen<br />

Stand wegen schuldloser Versäumnis der<br />

Antragsveranlagungsfrist nach <strong>§</strong> 46 <strong>Abs</strong>. 2<br />

Nr. 8 EStG, weil im Anleitungsformular der<br />

Einkommensteuer-Erklärung nicht an<br />

hervorgehober Stelle auf das Wesen der<br />

Antragsfrist als Ausschlussfrist hingewiesen<br />

wird und deshalb für einen rechtlichen Laien<br />

der Unterschied zwischen einer gesetzlichen<br />

und behördlichen Frist nicht erkennbar ist, so<br />

dass kein schuldhaftes Verschulden<br />

unterstellt werden kann? - Rev. des Stpfl.<br />

vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 110 <strong>AO</strong> 33 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8<br />

EStG - Pflichtveranlagung wegen Aufhebung<br />

eines nicht wirksam bekannt gegebenen<br />

Schät<strong>zu</strong>ngsbescheids oder<br />

Wiedereinset<strong>zu</strong>ng in die versäumte<br />

Antragsveranlagungsfrist nach <strong>§</strong> 46 <strong>Abs</strong>. 2<br />

Nr. 8 EStG, wenn neben nichtselbständigen<br />

Einkünften zwar positive Einkünfte aus<br />

Gewerbebetrieb, Kapitalvermögen und<br />

sonstige Einkünfte erzielt wurden, aber nach<br />

Saldierung mit Verlusten aus Vermietung und<br />

Verpachtung die Summe der nicht dem<br />

Steuerab<strong>zu</strong>g vom Arbeitslohn unterworfenen<br />

Einkünfte negativ und mithin unter 800 DM<br />

gelegen ist? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

<strong>§</strong> 110 <strong>AO</strong> 34 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong> 2 Nr. 8<br />

EStG - Wiedereinset<strong>zu</strong>ng in die versäumte<br />

Antragsveranlagungsfrist nach <strong>§</strong> 46 <strong>Abs</strong>. 2<br />

Nr. 8 EStG wegen widersprüchlichen<br />

Verhaltens des FA - Hat die Aufforderung des<br />

FA <strong>zu</strong>r Abgabe der ESt.-Erklärung und die<br />

mit Zwangsgeldandrohung verbundene<br />

Erinnerung einen Rechtsirrtum des Klägers<br />

über die Existenz einer Ausschlussfrist<br />

hervorgerufen, der die Wiedereinset<strong>zu</strong>ng<br />

wegen Treu und Glauben rechtfertigt? - Rev.<br />

des FA vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 110 <strong>AO</strong> 35 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8<br />

EStG - Ist die Unkenntnis eines steuerlichen<br />

Laien über die Ausschlussfrist gemäß <strong>§</strong> 46<br />

<strong>Abs</strong>. 2 Nr. 8 EStG für eine<br />

Antragsveranlagung ein unverschuldeter<br />

Rechtsirrtum aufgrund dessen bei<br />

Versäumnis der Frist Wiedereinset<strong>zu</strong>ng in<br />

den vorigen Stand <strong>zu</strong> gewähren ist oder ist<br />

die Fristversäumnis schuldhaft, weil nicht nur<br />

in den Medien und auf dem<br />

Erläuterungsbogen <strong>zu</strong>r ESt.-Erklärung,<br />

sondern insbesondere in der Broschüre bei<br />

Übersendung der LSt.-Karten auf die<br />

gesetzliche Frist hingewiesen wird? - Rev.<br />

des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

Hessen<br />

7. 5. 2003<br />

6 K 4235/02<br />

Hessen<br />

17. 6. 2003<br />

13 K 134/03<br />

Hessen<br />

2. 4. 2003<br />

11 K 4715/00<br />

Köln<br />

23. 4. 2004<br />

10 K 766/04<br />

EFG 2005,<br />

714<br />

-<br />

0817371<br />

-<br />

-<br />

0817193<br />

-<br />

-<br />

0817192<br />

EFG 2005,<br />

788<br />

-<br />

0819680<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

VI R 47/04<br />

VI R 50/04<br />

VI R 51/04<br />

VI R 70/04

<strong>§</strong> 110 <strong>AO</strong> 36 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8<br />

EStG - Wiedereinset<strong>zu</strong>ng in die versäumte<br />

(Antrags-)Veranlagungsfrist nach <strong>§</strong> 46 <strong>Abs</strong>. 2<br />

Nr. 8 EStG, weil die Klägerin von mehreren<br />

Arbeitgebern Arbeitslohn bezogen hat (1.<br />

Dienstverhältnis und nach <strong>§</strong> 40a EStG<br />

pauschal versteuerter Arbeitslohn) und somit<br />

die Vorausset<strong>zu</strong>ngen gem. <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 2<br />

EStG für eine Pflichtveranlagung gegeben<br />

sind? - Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 110 <strong>AO</strong> 37 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8<br />

EStG - Wiedereinset<strong>zu</strong>ng in die versäumte<br />

Antragsveranlagungsfrist, wenn das FA<br />

innerhalb der Zweijahresfrist <strong>zu</strong>r Abgabe der<br />

Steuererklärung auffordert, wegen deren<br />

Nichtabgabe die Besteuerungsgrundlagen<br />

schätzt, im Einspruchsverfahren und nach<br />

Abgabe der Steuererklärung den<br />

Schät<strong>zu</strong>ngsbescheid aufhebt und die ESt. auf<br />

0,- DM festsetzt - Liegt ein Verschulden des<br />

Stpfl. vor, weil er ein auf dem Gebiet des<br />

Steuerrechts tätiger berufsmäßiger Vertreter<br />

ist oder kommt es darauf nicht an, weil das<br />

FA mit dem Erlass des Schät<strong>zu</strong>ngsbescheids<br />

das (Pflicht-)Veranlagungsverfahren nach <strong>§</strong><br />

46 <strong>Abs</strong>. 2 Nr. 1 EStG bereits in Gang gesetzt<br />

hat und dieses nach Ablauf der<br />

Zweijahresfrist ohne Verstoß gegen Treu und<br />

Glauben nicht widerrufen kann? - Rev. des<br />

Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 110 <strong>AO</strong> 38 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8<br />

EStG - Wiedereinset<strong>zu</strong>ng wegen<br />

Versäumung der zweijährigen Frist für eine<br />

Antragsveranlagung, wenn neben<br />

nichtselbständigen Einkünften Verluste aus<br />

Vermietung und Verpachtung aufgrund eines<br />

Grundlagenbescheids <strong>zu</strong> berücksichtigen<br />

sind - Führen Verluste, die auf einheitlichen<br />

und gesonderten Feststellungen beruhen,<br />

nach <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 1 EStG zwingend <strong>zu</strong><br />

einer Veranlagung, weil dieser Vorschrift<br />

nicht <strong>zu</strong> entnehmen ist, dass bei der Prüfung<br />

der Einkünftegrenze (410 Euro) allein positiv<br />

Einkünfte entscheidend und negative<br />

Einkünfte nicht <strong>zu</strong> berücksichtigen sind - Ist<br />

die Regelung der Abgabenordnung<br />

verfassungsgemäß, wonach die<br />

Finanzbehörde vier Jahre Zeit für das<br />

Besteuerungsverfahren hat, während der<br />

Steuerpflichtige innerhalb von zwei Jahren<br />

eine Veranlagung beantragen muss? - Rev.<br />

des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

Köln<br />

11. 5. 2004<br />

12 K 6866/03<br />

Düsseldorf<br />

6. 10. 2004<br />

7 K 4173/03 E<br />

Hessen<br />

13. 11. 1003<br />

5 K 2804/03<br />

EFG 2005,<br />

1778<br />

-<br />

5000479<br />

-<br />

-<br />

5000614<br />

-<br />

-<br />

0819393<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

VI R 7/05<br />

VI R 15/05<br />

VI R 52/04

<strong>§</strong> 110 <strong>AO</strong> 39 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8<br />

EStG - Wiedereinset<strong>zu</strong>ng in die versäumte<br />

Antragsveranlagungsfrist, wenn neben<br />

nichtselbständigen Einkünften Verluste aus<br />

Land- und Forstwirtschaft aufgrund eines<br />

Grundlagenbescheids <strong>zu</strong> berücksichtigen<br />

sind - Führen Verluste, die auf gesonderten<br />

Feststellungen beruhen, nach <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr.<br />

1 EStG zwingend <strong>zu</strong> einer<br />

Pflichtveranlagung, weil dieser Vorschrift<br />

nicht <strong>zu</strong> entnehmen ist, dass bei der Prüfung<br />

der Einkünftegrenze (800 DM/410 Euro)<br />

allein positive Einkünfte entscheidend und<br />

negative Einkünfte nicht <strong>zu</strong> berücksichtigen<br />

sind - Verletzt die zweijährige Erklärungsfrist<br />

den Gleichheitssatz, weil sie nur<br />

Steuerpflichtigen mit nichtselbständigen<br />

Einkünften auferlegt ist und bei Versäumung<br />

ein möglicher Erstattungsanspruch ersatzlos<br />

wegfällt? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

<strong>§</strong> 110 <strong>AO</strong> 40 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8<br />

EStG - Wiedereinset<strong>zu</strong>ng in die versäumte<br />

Antragsveranlagungsfrist (Streitj. 1996,<br />

Abgabe der Erkl. 2002), weil durch das<br />

Zusenden von Vordrucken, Anleitungen oder<br />

Hinweisen <strong>zu</strong> Steuererklärungen durch das<br />

FA ausgeschlossen werden kann, weiterhin<br />

<strong>zu</strong>r Abgabe der Steuererklärung nach <strong>§</strong> 149<br />

<strong>Abs</strong>. 1 S. 2 und 3 <strong>AO</strong> verpflichtet <strong>zu</strong> sein und<br />

eine Pflichtveranlagung vom FA erfolgen soll<br />

- Liegt ein Verschulden vor, weil der Kläger<br />

aufgrund seiner Ausbildung (Vorbereitung auf<br />

die Steuerberaterprüfung) über die ab 1996<br />

gültige Gesetzesänderung des <strong>§</strong> 46 EStG<br />

sich hätte informieren können und müssen? -<br />

Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 110 <strong>AO</strong> 41 Wiedereinset<strong>zu</strong>ng bei Versäumung der<br />

Veranlagungsfrist des <strong>§</strong> 46 <strong>Abs</strong>. 2 Nr. 8<br />

EStG - Wiedereinset<strong>zu</strong>ng in den vorigen<br />

Stand wegen Versäumnis der Frist <strong>zu</strong>r<br />

Durchführung einer Antragsveranlagung für<br />

das Streitjahr 1999, wenn das FA die<br />

Klägerin <strong>zu</strong>r Abgabe der Erklärung mehrmals<br />

aufgefordert und auch Fristverlängerung bis<br />

30. 12. 2001 gewährt hat und dieses<br />

Verhalten des FA ursächlich für den<br />

materiellen Rechtsirrtum der Klägerin<br />

hinsichtlich der Antragsveranlagungsfrist<br />

war? - Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 119 <strong>AO</strong> 42 Inhaltsadressat bei Erbengemeinschaft -<br />

Nichtigkeit eines<br />

Einkommensteuerbescheids, der als<br />

Adressat nur eine Erbengemeinschaft, nicht<br />

aber die einzelnen Erben bezeichnet, aber im<br />

Inhalt auf einen <strong>Betrieb</strong>sprüfungsbericht<br />

Be<strong>zu</strong>g nimmt? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

Düsseldorf<br />

3. 11. 2003<br />

16 K 2522/01 E<br />

Rheinl.-Pfalz<br />

10. 9. 2004<br />

3 K 1810/03<br />

Berlin<br />

12. 11. 2003<br />

6 K 6230/02<br />

Münster<br />

15. 3. 2001<br />

7 K 5316/98 E<br />

EFG 2005,<br />

1875<br />

-<br />

5000965<br />

EFG 2005,<br />

1664<br />

-<br />

5000430<br />

EFG 2005,<br />

1738<br />

-<br />

5000890<br />

EFG 2003,<br />

708<br />

-<br />

0814589<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

VI R 47/05<br />

VI R 46/05<br />

VI R 48/05<br />

III R 8/03

<strong>§</strong> 122 <strong>Abs</strong>.<br />

1 <strong>AO</strong><br />

<strong>§</strong> 122 <strong>Abs</strong>.<br />

1 <strong>AO</strong><br />

<strong>§</strong> 122 <strong>Abs</strong>.<br />

2 <strong>AO</strong><br />

<strong>§</strong> 122 <strong>Abs</strong>.<br />

2 <strong>AO</strong><br />

43 Wirksamkeit eines dem Steuerpflichtigen<br />

bekannt gegebenen Steuerbescheids bei<br />

möglicherweise bestehender<br />

Empfangsvollmacht - Ist <strong>§</strong> 122 <strong>Abs</strong>. 1 Satz<br />

3 <strong>AO</strong> dahin aus<strong>zu</strong>legen, dass die<br />

Bekanntgabe eines Verwaltungsakts<br />

gegenüber demjenigen, für den er bestimmt<br />

ist, die Rechtsbehelfsfrist auch dann in Lauf<br />

setzt, wenn ein Bevollmächtigter bestellt ist -<br />

Umfasst die Prozessvollmacht des im<br />

finanzgerichtlichen Verfahren bestellten<br />

Prozessbevollmächtigten nur die Zustellung<br />

und Bekanntgabe von solchen Bescheiden,<br />

die den angefochtenen Bescheid ändern und<br />

daher gem. <strong>§</strong> 68 FGO <strong>zu</strong>m Gegenstand des<br />

Verfahrens erklärt werden können, nicht<br />

jedoch die Bescheide, durch die ein neues<br />

selbständiges Verfahren eröffnet wird, selbst<br />

wenn diese den Klagegegenstand betreffen?<br />

- Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

44 Wirksame Bekanntgabe eines<br />

Feststellungsbescheids nach<br />

Gesellschafterwechsel -<br />

Inanspruchnahme von<br />

Sonderabschreibungen nach <strong>§</strong> 4 FördG -<br />

Sind nach einem vollständigem<br />

Gesellschafterwechsel im Wege der<br />

Einzelrechtsnachfolge die neuen<br />

Gesellschafter Bekanntgabeempfänger des<br />

Feststellungsbescheids für einen Zeitraum,<br />

der vor dem Gesellschafterwechsel liegt -<br />

Können die neuen Gesellschafter eine<br />

bestehende Empfangsbevollmächtigung für<br />

ein <strong>zu</strong>rückliegendes Jahr wirksam widerrufen<br />

- Sperrt die durch die Altgesellschafter einer<br />

GbR nach ihrem gesamten Ausscheiden<br />

(abredewidrig) beantragte und gewährte<br />

Sonderabschreibung für 1995 (= Jahr vor<br />

dem Gesellschafterwechsel) die<br />

Inanspruchnahme der Sonderabschreibung<br />

für 1997 für die neuen Gesellschafter? - Rev.<br />

des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

45 Bekanntgabe eines am Samstag<br />

<strong>zu</strong>gegangenen Steuerbescheids - Gilt ein<br />

an einem Dienstag <strong>zu</strong>r Post gegebener<br />

Steuerbescheid, der erst am Samstag (einen<br />

Tag nach der "üblichen" Drei-Tage-Fiktion)<br />

außerhalb der Büroöffnungszeiten tatsächlich<br />

<strong>zu</strong>gegangen ist, für die Berechnung der<br />

Rechtsbehelfsfrist als am darauf folgenden<br />

Montag bekannt gegeben? - Rev. des FA<br />

46 Beweislast für Zugang eines<br />

Verwaltungsakts - Welchen Nachweis muss<br />

das FA erbringen, um dar<strong>zu</strong>legen, dass ein<br />

Bescheid bekannt gegeben und damit<br />

wirksam geworden ist? - Rev. des FA vom<br />

<strong>BFH</strong> <strong>zu</strong>gelassen<br />

München<br />

2. 7. 2003<br />

1 K 4049/02<br />

Thüringen<br />

27. 2. 2002<br />

IV 1311/00<br />

Brandenburg<br />

7. 9. 2004<br />

6 K 2047/02<br />

München<br />

10. 4. 2003<br />

14 K 5054/99<br />

EFG 2004,<br />

1660<br />

-<br />

0818412<br />

EFG 2003,<br />

372<br />

-<br />

0814266<br />

EFG 2005,<br />

1002<br />

-<br />

0819750<br />

-<br />

-<br />

0816884<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

IX R 25/04<br />

IV R 46/04<br />

I R 111/04<br />

V R 69/03

<strong>§</strong> 125 <strong>AO</strong> 47 Nichtigkeit eines Feststellungsbescheids,<br />

wenn darin hinsichtlich der Zuordnung der<br />

Einkünfte auf eine - nicht beigefügte - Anlage<br />

verwiesen wird und die Höhe der auf die<br />

einzelnen Gesellschafter entfallenden<br />

Einkünfte nur durch Auslegung des<br />

Bescheids i.V. mit dem <strong>zu</strong>vor geführten<br />

Schriftverkehr und der von den Beteiligten<br />

eingereichten Feststellungserklärung ermittelt<br />

werden kann?<br />

<strong>§</strong> 125 <strong>AO</strong> 48 Nichtigkeit eines Folgebescheids - Leidet<br />

ein Folgebescheid an einem <strong>zu</strong>r Nichtigkeit<br />

führenden schwerwiegenden und<br />

offenkundigen Fehler, wenn hier<strong>zu</strong> zwei<br />

konkurrierende Grundlagenbescheide<br />

existieren - Wiedereinset<strong>zu</strong>ng in den vorigen<br />

Stand gem. <strong>§</strong> 56 FGO für versäumte<br />

Klagefrist: Liegt ein Fall höherer Gewalt vor,<br />

wenn der Kläger aufgrund eines<br />

entschuldbaren Rechtsirrtums (hier:<br />

Klagebefugnis bei einer Ausgliederung durch<br />

Neugründung - vgl. <strong>BFH</strong>-Urteil I R 99/00,<br />

BStBl II 2003 S. 835 - gehindert war, die<br />

Klage innerhalb der Jahresfrist des <strong>§</strong> 56 <strong>Abs</strong>.<br />

3 FGO ein<strong>zu</strong>legen und er auch erst nach<br />

Ablauf dieser Frist vom FG darauf<br />

hingewiesen wurde? - Rev. des Stpfl.<br />

<strong>§</strong> 125 <strong>AO</strong> 49 Nichtigkeit eines gegen eine<br />

verschmolzene GmbH erlassenen<br />

Bescheids - 1. Ist ein Bescheid, der gegen<br />

eine wegen Verschmel<strong>zu</strong>ng auf ein<br />

Einzelunternehmen untergegange GmbH<br />

gerichtet ist und auch nicht an den<br />

Rechtsnachfolger (den Einzelunternehmer),<br />

sondern an den<br />

Gesellschaftergeschäftsführer für die<br />

ehemalige GmbH adressiert wurde, nichtig -<br />

2. Bei Wirksamkeit des Steuerbescheids:<br />

Darf bei einer Verschmel<strong>zu</strong>ng die<br />

übertragende Körperschaft die übertragenen<br />

Wirtschaftsgüter in der steuerlichen<br />

Schlussbilanz mit dem Teilwert ansetzen,<br />

auch wenn in der Handelsbilanz die Werte<br />

mit dem Buchwert an<strong>zu</strong>setzen sind? - Rev.<br />

des FA vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 129 <strong>AO</strong> 50 EDV-Eingabefehler als offenbare<br />

Unrichtigkeit - Liegt eine offenbare<br />

Unrichtigkeit i.S. des <strong>§</strong> 129 <strong>AO</strong> vor, wenn der<br />

<strong>zu</strong> ermittelnde Teil-Unterschiedsbetrag nach<br />

<strong>§</strong> 233a <strong>Abs</strong>. 2a, 7 <strong>AO</strong> im maschinellen<br />

Rechenprogramm mit einem falschen<br />

Vorzeichen eingegeben wird? - Rev. des<br />

Stpfl.<br />

Münster<br />

3. 4. 2001<br />

1 K 3426/98 F, 1 K<br />

3427/98 F<br />

Hamburg<br />

31. 3. 2004<br />

I 290/02<br />

Köln<br />

23. 6. 2004<br />

13 K 4261/00<br />

München<br />

9. 3. 2005<br />

1 K 3298/04<br />

EFG 2001,<br />

1206<br />

-<br />

0572612<br />

-<br />

-<br />

0818120<br />

-<br />

-<br />

5001240<br />

EFG 2005,<br />

1504<br />

-<br />

5000026<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

VIII R 27/01<br />

X R 21/04<br />

I R 52/05<br />

XI R 17/05

<strong>§</strong> 129 <strong>AO</strong> 51 Einheitliches Vertragswerk bei der<br />

Grunderwerbsteuer - Konnte das FA einen<br />

neuen, die Bauerrichtungskosten<br />

einbeziehenden Grunderwerbsteuerbescheid<br />

noch als "Erstbescheid" erlassen, weil der<br />

frühere Bescheid, der nur den Kaufpreis<br />

besteuerte, inhaltlich unbestimmt und daher<br />

nichtig ist (überdies lägen die<br />

Vorausset<strong>zu</strong>ngen für die Anwendung des <strong>§</strong><br />

129 <strong>AO</strong> - einer Berichtigung wegen<br />

offenbarer Unrichtigkeit - vor, denn der<br />

Sachverhalt, dass ein einheitliches<br />

Vertragswerk vorliege, sei dem FA bekannt<br />

gewesen. Das FG hat in seinem Urteil den<br />

angefochtenen Bescheid als einen nach <strong>§</strong><br />

129 <strong>AO</strong> berichtigten Bescheid angesehen,<br />

weil der ursprüngliche Bescheid nicht nichtig<br />

gewesen sei)? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

<strong>§</strong><strong>§</strong> 129,<br />

171 <strong>AO</strong><br />

<strong>§</strong> 130 <strong>Abs</strong>.<br />

2 Nr. 4 <strong>AO</strong><br />

52 Berichtigung eines<br />

Feststellungsbescheids nach <strong>§</strong> 129 <strong>AO</strong><br />

wegen unterbliebenen<br />

Vorbehaltsvermerks - Ablaufhemmung<br />

nach <strong>§</strong> 171 <strong>Abs</strong>. 4 <strong>AO</strong> - Setzt die<br />

Berichtigung eines Feststellungsbescheids (<strong>§</strong><br />

18 AStG) nach <strong>§</strong> 129 <strong>AO</strong>, hier das<br />

nachträgliche Anbringen eines<br />

Vorbehaltsvermerks, voraus, dass im<br />

Zeitpunkt des erstmaligen Hinweises des<br />

Finanzamts auf die Möglichkeit <strong>zu</strong>r<br />

Berichtigung des Bescheids die<br />

Feststellungsfrist noch nicht abgelaufen war -<br />

Ablaufhemmung nach <strong>§</strong> 171 <strong>Abs</strong>. 4 <strong>AO</strong>:<br />

Erstreckt sich eine Prüfungsanordnung für<br />

Einkommensteuer auch auf die Prüfung der<br />

gesonderten Feststellung nach <strong>§</strong> 18 AStG<br />

oder muss in der Prüfungsanordnung dieser<br />

Prüfungsgegenstand ausdrücklich benannt<br />

werden? - Rev. des FA<br />

53 Formelle Änderungsmöglichkeit eines<br />

Abrechnungsbescheids - Kann eine<br />

Abrechnungsverfügung über anrechenbare<br />

Körperschaftsteuer nach <strong>§</strong> 130 <strong>Abs</strong>. 2 Nr. 4<br />

<strong>AO</strong> <strong>zu</strong>m Nachteil des Steuerpflichtigen<br />

geändert werden, weil sich die Beurteilung<br />

einer verdeckten Gewinnausschüttung<br />

geändert hat (Rückgängigmachung der<br />

Kapitaleinnahmen im<br />

Einkommensteuerbescheid) und nunmehr die<br />

anrechenbare Körperschaftsteuer<br />

entsprechend verwehrt werden soll - Ist dem<br />

Steuerpflichtigen bekannt oder infolge grober<br />

Fahrlässigkeit nicht bekannt, dass, wenn sich<br />

die Beurteilung über die verdeckte<br />

Gewinnausschüttung ändert, sich auch die<br />

Anrechnung von Körperschaftsteuer ändern<br />

muss? - Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

Brandenburg<br />

22. 7. 2003<br />

3 K 2317/01<br />

Münster<br />

10. 11. 2004<br />

4 K 2475/04 F<br />

Hessen<br />

10. 11. 2004<br />

11 K 1855/02<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

-<br />

-<br />

-<br />

EFG 2005,<br />

580<br />

-<br />

0819479<br />

-<br />

-<br />

-<br />

II R 44/05<br />

I R 125/04<br />

I R 42/05

<strong>§</strong> 149 <strong>AO</strong> 54 Frist <strong>zu</strong>r Abgabe der Steuererklärung -<br />

Ablehnung des mit Arbeitsbelastung<br />

begründeten Antrags des Steuerberaters auf<br />

Fristverlängerung <strong>zu</strong>r Abgabe der<br />

Steuererklärungen bis <strong>zu</strong>m 28. Februar des<br />

dem VZ folgenden übernächsten Jahres auch<br />

dann ermessensmißbräuchlich, wenn die<br />

Steuererklärungen "stets verspätet und nach<br />

erfolgter Schät<strong>zu</strong>ng" abgegeben werden -<br />

Besteht aufgrund der hier<strong>zu</strong> vorliegenden<br />

"bundeseinheitlichen Erlasse" ein<br />

Rechtsanspruch auf Fristverlängerung?<br />

<strong>§</strong> 152 <strong>AO</strong> 55 Prüfungskompetenz der Finanzgerichte<br />

bei Ermessensentscheidungen der<br />

Finanzverwaltung - Kann das Finanzgericht<br />

im Rahmen der Ermessensprüfung durch<br />

eigene Erwägungen den vom Finanzamt<br />

wegen verspäteter Abgabe der<br />

Einkommensteuererklärung festgesetzten<br />

Verpätungs<strong>zu</strong>schlag mindern (hier: um 50 %<br />

unter teilweiser Stattgabe der Klage)? - Rev.<br />

des FA vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 152 <strong>AO</strong> 56 Verspätungs<strong>zu</strong>schlag <strong>zu</strong>r<br />

Einkommensteuer - Darf der<br />

Verspätungs<strong>zu</strong>schlag bereits vor Erlass des<br />

<strong>zu</strong>gehörigen Steuerbescheids durch<br />

gesonderten Bescheid festgesetzt werden -<br />

Festset<strong>zu</strong>ng eines Verspätungs<strong>zu</strong>schlags in<br />

Höhe von 1250 Euro bei einer <strong>zu</strong> einer<br />

Steuerrückerstattung von 525 Euro<br />

führenden Einkommensteuerveranlagung<br />

ermessenswidrig? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

<strong>§</strong> 155 <strong>Abs</strong>.<br />

2 <strong>AO</strong><br />

57 Verhältnis Grundlagen-/Folgebescheid -<br />

Welche Folgen ergeben sich aus der<br />

ersatzlosen Aufhebung eines<br />

Grundlagenbescheids wegen<br />

Feststellungsverjährung für den bisherigen<br />

Folgebescheid (und für die bisher<br />

anerkannten Verluste aus dem<br />

Grundlagenbescheid)? - Rev. des Stpfl.<br />

<strong>§</strong> 159 <strong>AO</strong> 58 Nachweis der Treuhänderschaft - Verstößt<br />

ein auf <strong>§</strong> 159 <strong>Abs</strong>. 1 Satz 1 <strong>AO</strong> gestütztes<br />

Benennungsverlangen und eine damit<br />

verbundene auferlegte Nachweispflicht des<br />

Steuerpflichtigen (hier: Kreditinstitut) im Falle<br />

ausländischer verwalteter Fremddepots <strong>zu</strong><br />

Gunsten von Bankkunden gegen <strong>§</strong> 159 <strong>Abs</strong>.<br />

1 Satz 1 i.V. mit <strong>§</strong> 30a <strong>Abs</strong>. 1 <strong>AO</strong>, Art. 12<br />

<strong>Abs</strong>. 1 GG und Art. 5 <strong>Abs</strong>. 1 GG? - Rev. des<br />

Stpfl.<br />

Bremen<br />

20. 7. 1999<br />

299088 K 2<br />

Hessen<br />

29. 8. 2003<br />

2 K 4742/00<br />

Hessen<br />

17. 6. 2003<br />

13 K 2199/02<br />

Köln<br />

12. 9. 2005<br />

8 K 378/05<br />

München<br />

3. 8. 2004<br />

15 K 2293/01<br />

EFG 1999,<br />

1058<br />

-<br />

0552140<br />

DER BETRIEB <strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong> - <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH anhängige Steuerverfahren –<br />

-<br />

-<br />

-<br />

-<br />

-<br />

5001408<br />

EFG 2005,<br />

1907<br />

-<br />

5001024<br />

EFG 2004,<br />

1730<br />

-<br />

0818522<br />

IX R 78/99<br />

IX R 9/05<br />

IX R 22/05<br />

I R 93/05<br />

IV R 45/04

<strong>§</strong> 160 <strong>AO</strong> 59 Prüfungsanordnung und<br />

Benennungsverlangen - Entfaltet eine<br />

Prüfungsanordnung insbesondere im Hinblick<br />

auf die Festset<strong>zu</strong>ngsverjährung<br />

(Ablaufhemmung) noch ihre Wirkung, wenn<br />

die tatsächliche Prüfung erst zirka<br />

eineinviertel Jahr später beginnt als in der<br />

Prüfungsanordnung vorgesehen und welche<br />

Forderungen können von der Finanzbehörde<br />

bei einer involvierten Briefkastenfirma an das<br />

sog. Benennungsverlangen nach <strong>§</strong> 160 <strong>AO</strong><br />

gestellt werden? - Rev. des FA vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

<strong>§</strong> 160 <strong>AO</strong> 60 Schuldzinsab<strong>zu</strong>g als <strong>Betrieb</strong>sausgabe -<br />

Bezeichnung des Darlehensgebers - Ist<br />

auch die Durchleitung einer Zahlung an eine<br />

weitere nicht benannte Person<br />

(wirtschaftlicher Empfänger) ein Fall der<br />

fehlenden Empfängerbenennung i.S. des <strong>§</strong><br />

160 <strong>AO</strong>? - Rev. des Stpfl.<br />

<strong>§</strong> 162 <strong>AO</strong> 61 Rechtmäßigkeit von aufgrund einer<br />

Geldverkehrsrechnung erfolgter<br />

Zuschät<strong>zu</strong>ngen nach einer Außenprüfung<br />

- Können ungeklärte Geldbewegungen und<br />

Fehlbeträge in der privaten Sphäre des<br />

Ehemannes dem gewerblichen Bereich der<br />

als Handelsvertreterin tätigen Ehefrau<br />

<strong>zu</strong>gerechnet werden - Unschlüssige und<br />

willkürliche Schät<strong>zu</strong>ng? - Rev. des Stpfl. vom<br />

<strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 163 <strong>AO</strong> 62 Sachliche Billigkeit bei Anwendung des <strong>§</strong><br />

10 <strong>Abs</strong>. 3 EStG - Ist die Steuer aus<br />

sachlichen Billigkeitsgründen (<strong>§</strong> 163 <strong>AO</strong>) <strong>zu</strong><br />

erlassen, soweit in die<br />

Bemessungsgrundlage für die Kür<strong>zu</strong>ng des<br />

Vorwegab<strong>zu</strong>gs auch der Arbeitslohn aus dem<br />

einzigen Beschäftigungsverhältnis<br />

einbezogen wird, für den der Arbeitgeber<br />

keine Zukunftssicherungsleistungen mehr <strong>zu</strong><br />

erbringen hat (hier:<br />

Sozialversicherungspflicht im Januar, aber<br />

Einkünfte gem. <strong>§</strong> 19 EStG als Gesellschafter-<br />

Geschäftsführer von Januar bis Dezember) -<br />

Liegt insbesondere eine Reduzierung des<br />

Ermessens auf Null vor, so dass die<br />

Besonderheiten des Einzelfalles zwingend<br />

berücksichtigt werden müssen? - Rev. des<br />

FA<br />

<strong>§</strong> 165 <strong>Abs</strong>.<br />

1 <strong>AO</strong><br />

63 Auslegung eines Vorläufigkeitsvermerks -<br />

Erstreckt sich der Vermerk, nach dem die<br />

Steuerfestset<strong>zu</strong>ng im Hinblick auf anhängige<br />

Verfassungsbeschwerden hinsichtlich der<br />

beschränkten Abziehbarkeit von<br />

Vorsorgeaufwendungen für vorläufig erklärt<br />

wird, auch darauf, ob der Steuerpflichtige<br />

<strong>zu</strong>m Sonderausgabenab<strong>zu</strong>g mit oder ohne<br />

Kür<strong>zu</strong>ng des Vorwegab<strong>zu</strong>gs berechtigt ist<br />

(einfachgesetzliche Auslegung des <strong>§</strong> 10 <strong>Abs</strong>.<br />

3 EStG) oder ist er inhaltlich auf die Frage<br />

der Verfassungsmäßigkeit beschränkt? -<br />

Rev. des FA<br />

Rheinl.-Pfalz<br />

30. 9. 2004<br />

1 K 1502/03<br />

Köln<br />

14. 4. 2005<br />

13 K 2244/01<br />

Münster<br />

19. 5. 2004<br />

14 K 767/00 E, G, U<br />

Schl.-Holstein<br />

7. 4. 2004<br />

2 K 290/03<br />

Bad-Württbg. -<br />

Karlsruhe -<br />

22. 2. 2005<br />

1 K 396/02<br />

-<br />

-<br />

5001191<br />

-<br />

-<br />

5000110<br />

EFG 2005,<br />

1506<br />

-<br />

5000610<br />

EFG 2004,<br />

1279<br />

-<br />