Lothar Lindemann KG Lothar Lindemann KG

Lothar Lindemann KG Lothar Lindemann KG

Lothar Lindemann KG Lothar Lindemann KG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

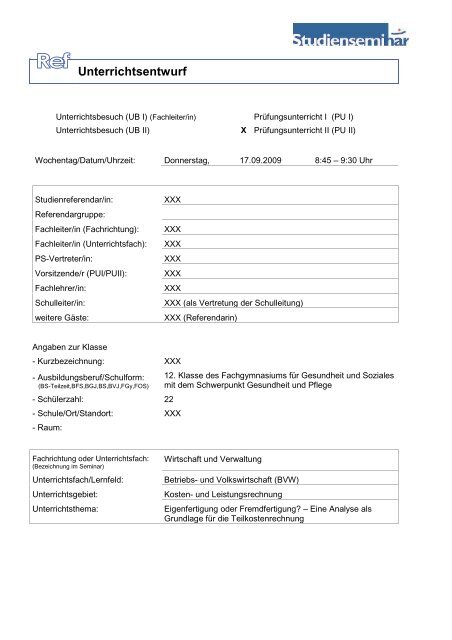

Unterrichtsentwurf<br />

Unterrichtsbesuch (UB I) (Fachleiter/in) Prüfungsunterricht I (PU I)<br />

Unterrichtsbesuch (UB II) X Prüfungsunterricht II (PU II)<br />

Wochentag/Datum/Uhrzeit: Donnerstag, 17.09.2009 8:45 – 9:30 Uhr<br />

Studienreferendar/in: XXX<br />

Referendargruppe:<br />

Fachleiter/in (Fachrichtung): XXX<br />

Fachleiter/in (Unterrichtsfach): XXX<br />

PS-Vertreter/in: XXX<br />

Vorsitzende/r (PUI/PUII): XXX<br />

Fachlehrer/in: XXX<br />

Schulleiter/in: XXX (als Vertretung der Schulleitung)<br />

weitere Gäste: XXX (Referendarin)<br />

Angaben zur Klasse<br />

- Kurzbezeichnung: XXX<br />

- Ausbildungsberuf/Schulform:<br />

(BS-Teilzeit,BFS,BGJ,BS,BVJ,FGy,FOS)<br />

- Schülerzahl: 22<br />

- Schule/Ort/Standort: XXX<br />

- Raum:<br />

Fachrichtung oder Unterrichtsfach:<br />

(Bezeichnung im Seminar)<br />

12. Klasse des Fachgymnasiums für Gesundheit und Soziales<br />

mit dem Schwerpunkt Gesundheit und Pflege<br />

Wirtschaft und Verwaltung<br />

Unterrichtsfach/Lernfeld: Betriebs- und Volkswirtschaft (BVW)<br />

Unterrichtsgebiet: Kosten- und Leistungsrechnung<br />

Unterrichtsthema: Eigenfertigung oder Fremdfertigung? – Eine Analyse als<br />

Grundlage für die Teilkostenrechnung

Inhaltsverzeichnis<br />

1 Analyse des Bedingungsfeldes .......................................................................................... 1<br />

1.1 Angaben zur Lerngruppe ......................................................................................... 1<br />

1.2 Kompetenzbereiche ................................................................................................. 1<br />

1.3 Die Referendarin ...................................................................................................... 2<br />

2 Didaktisch-methodische Konzeption ................................................................................. 2<br />

2.1 Didaktische Überlegungen ...................................................................................... 2<br />

2.1.1 Analyse der curricularen Vorgaben ................................................................ 2<br />

2.1.2 Analyse der Thematik ..................................................................................... 3<br />

2.1.3 Auswahl- und Reduktionsentscheidungen ...................................................... 4<br />

2.2 Methodische Mikrostruktur ....................................................................................... 5<br />

3 Lern- und Handlungsziele ................................................................................................... 6<br />

4 Verzeichnis der Anlagen

XXX PU II Wirtschaft<br />

1 Analyse des Bedingungsfeldes<br />

1.1 Angaben zur Lerngruppe<br />

Die XXX ist eine 12. Klasse des Fachgymnasiums für Gesundheit und Soziales mit dem Schwerpunkt Gesundheit und Pflege.<br />

Die Klasse setzt sich aus 18 Schülerinnen und vier Schülern 1 im Alter von 17 bis 20 Jahren zusammen. Trotz der<br />

geschlechtsspezifischen Unterlegenheit haben sich XXX, XXX, XXX und XXX gut in die Klassengemeinschaft integriert.<br />

Alle Schüler verfügen bereits über den erweiterten Sekundarabschluss I, haben jedoch vor dem Besuch des Gymnasiums<br />

unterschiedliche Schulformen besucht (vgl. Anlage S. V). Daraus ergibt sich, dass XXX, XXX und XXX durch den Besuch der<br />

Einjährigen Berufsfachschule Wirtschaft für Realschulabsolventinnen und Realschulabsolventen bereits Themenbereiche der<br />

Kosten- und Leitungsrechnung behandelt haben (vgl. Kap. 1.2, FK).<br />

Zu den Leistungsträgern der Klasse zählen XXX, XXX, XXX, XXX, XXX, XXX, XXX und XXX. Sie beteiligen sich regelmäßig am<br />

Unterrichtsgeschehen und fallen aufgrund ihrer quantitativ und qualitativ guten Leistung auf. XXX. ist eine der wenigen Schüler,<br />

die durch ihre Fragen andere Mitschüler zum Mitdenken anregt, andere Sichtweisen zu beleuchten. Bei XXX, XXX, XXX, XXX,<br />

XXX, XXX. und XXX. ist bereits zu diesem Zeitpunkt durch eine seltene Beteiligung am Unterricht erkennbar, dass<br />

Verständnisschwierigkeiten und Lustlosigkeit in Bezug auf die Thematik der Kosten- und Leistungsrechnung vorherrschen. Ich<br />

achte deshalb in besonderem Maße darauf, Meldungen dieser Schüler vorrangig zu berücksichtigen und den Unterricht durch<br />

ansprechendes Arbeitsmaterial sowie durch einen Wechsel der Sozialformen und Methoden zu gestalten.<br />

1.2 Die Kompetenzbereiche<br />

Fachkompetenz<br />

Der Lerngruppe fällt es insgesamt schwer, das Themengebiet der Kosten- und Leistungsrechnung zu durchdenken. Alle<br />

Schüler können jedoch die Begriffe Aufwendungen und Erträge sowie Kosten und Leistungen anhand von Beispielen erläutern.<br />

Des Weiteren sind sie in der Lage, auf Basis dieser Informationen eine Abgrenzungsrechnung durchzuführen und in diesem<br />

Zusammenhang beispielhaft den Begriff Kalkulatorische Kosten darzulegen. Ebenso können sie beispielhaft die Begriffe Einzel-<br />

und Gemeinkosten sowie fixe und variable Kosten erklären. Die Lerngruppe verfügt im Hinblick auf das Stundenthema über<br />

keinerlei Vorwissen. Ausnahmen bilden die o. g. Schüler, deren Wissen jedoch nur noch rudimentär vorhanden ist, so dass für<br />

die Unterrichtsplanung keine Konsequenzen daraus zu ziehen sind (vgl. Kap. 1.1). Ebenso ist davon auszugehen, dass sie<br />

kaum auf Erfahrungen aus ihrem privaten Lebensbereich zurückgreifen können. Lediglich Kenntnisse über den Vergleich<br />

unterschiedlicher Angebote könnten die Schüler in den Unterricht einfließen lassen. XXX Eltern hingegen führen eine eigene<br />

Tischlerei, so dass davon auszugehen ist, dass er über oberflächliches Wissen hinsichtlich Eigenfertigung bzw. Fremdbezug<br />

verfügt. Während des Unterrichts achte ich verstärkt darauf, zunächst Meldungen von Schülern ohne Vorkenntnisse zu<br />

berücksichtigen, um auch ihnen die Chance zu geben, das Themengebiet zu erarbeiten.<br />

Methodenkompetenz<br />

Die Schüler sind sowohl mit fragend-entwickelndem Unterricht sowie mit Einzel- und Partnerarbeit vertraut. Zudem sind sie in<br />

der Lage, zielgerichtet und zeitökonomisch in Gruppen zusammenzuarbeiten und ihre Ergebnisse unter Einhaltung der<br />

Präsentationsregeln zu präsentieren. Aus diesem Grund verzichte ich auf ein ausgiebiges Feedback durch die Schüler und<br />

nehme lediglich selbst kurz Stellung zum Präsentationsverhalten. Die Schüler sind des Weiteren damit vertraut, ihre<br />

Arbeitsergebnisse in unterschiedlicher Form, wie z. B. mithilfe von Folien, Plakaten oder Metaplankarten, zu präsentieren. Der<br />

Einsatz der Entscheidungsmatrix und der „Ampelabfrage“ ist ihnen noch unbekannt. Deshalb erkläre ich der Lerngruppe den<br />

Ablauf, um Unklarheiten während der Durchführung zu vermeiden.<br />

Sozialkompetenz<br />

In der Lerngruppe herrschen eine angenehme Arbeitsatmosphäre und ein freundlicher Umgangston. Besonders deutlich wird<br />

dies durch eine hohe Kooperationsbereitschaft und gute Zusammenarbeit in Kleingruppen. Dennoch ergeben sich bei<br />

Gruppeneinteilungen durch die Schüler oftmals die gleichen Gruppenkonstellationen. Ich versuche dies zu vermeiden, indem<br />

ich den Schülern die Relevanz von Gruppenarbeit für die berufliche Praxis aufzeige und die Zuteilung der Schüler auf die<br />

Gruppen vornehme. Aufgrund der angenehmen Atmosphäre in dieser Klasse ist es für jeden Schüler selbstverständlich seine<br />

eigene Meinung zu vertreten. Dies hat zur Folge, dass die Lerngruppe sehr diskussionsfreudig, aber das Treffen einer<br />

1 Aufgrund der besseren Lesbarkeit verwende ich im Folgenden einheitlich die Bezeichnung Schüler, die sowohl die männliche als auch die weibliche Form<br />

impliziert.<br />

1

XXX PU II Wirtschaft<br />

gemeinsamen Entscheidung sehr langwierig ist. Ich versuche den Entscheidungsfindungsprozess zu beschleunigen, indem ich<br />

gemeinsam mit ihnen die Argumente sammle, visualisiere und gewichte. Im Hinblick auf das Stundenthema übertrage ich<br />

Teilentscheidungen auf einzelne Schüler, um die Konsensfindung zeitlich zu verkürzen und den Blick auf die Auswertung des<br />

Ergebnisses lenken zu können (vgl. Kap. 2.2). Ferner ist die Kritikfähigkeit dieser Lerngruppe weit entwickelt, so dass Konflikte<br />

von ihnen weitgehend selbstständig gelöst werden können.<br />

1.3 Die Referendarin<br />

Die Klasse XXX ist mir bereits aus meinem betreuten Unterricht im Berufsfeld Wirtschaft und Verwaltung und dem<br />

Unterrichtsfach Deutsch in der Klasse 11 bekannt. Auch in diesem Schuljahr unterrichte ich die Lerngruppe im Rahmen meines<br />

betreuten Unterrichts mit drei Wochenstunden in BVW. Die Klasse ist mir gegenüber aufgeschlossen und akzeptiert mich als<br />

Lehrkraft, was dazu beiträgt, dass mir das Unterrichten viel Freude bereitet.<br />

Das Stundenthema unterrichte ich zum ersten Mal und habe mir die Inhalte durch die entsprechende Fachliteratur angeeignet.<br />

Zudem verfüge ich über Kenntnisse aus meiner Studienzeit. Außerdem stehen mir meine Fachlehrerin Frau XXX und meine<br />

Ausbildungslehrer Frau XXX und Herr XXX jederzeit engagiert, kompetent und unterstützend zur Seite. Die Zusammenarbeit<br />

mit ihnen ist sehr herzlich und lehrreich.<br />

2 Didaktisch-methodische Konzeption<br />

2.1 Didaktische Überlegungen<br />

2.1.1 Analyse der curricularen Vorgaben<br />

Die Auswahl des Stundenthemas ist durch die Rahmenrichtlinien des Fachgymnasiums Gesundheit und Soziales und des<br />

Fachgymnasiums Technik für das Unterrichtsfach BVW von März 2006 begründet. 2 Das Thema „Eigenfertigung oder<br />

Fremdfertigung? – Eine Analyse als Grundlage für die Teilkostenrechnung“ ist dem Lerngebiet 6 „Finanzierungsprozesse<br />

planen und kontrollieren“ zuzuordnen. Innerhalb dieses Lerngebiets sollen die Schüler u. a. Veränderungen im Unternehmen<br />

erfassen und bewerten sowie operative und strategische Entscheidungen vorbereiten. 3 Als weitere Grundlage dienen die vom<br />

Niedersächsischen Kultusministerium vorgegebenen thematischen Schwerpunkte für das Unterrichtsfach Betriebs- und<br />

Volkswirtschaft, die ebenfalls die Kosten- und Leistungsrechnung vorsehen, 4 die „Einheitliche[n] Prüfungsanforderungen in der<br />

Abiturprüfung Wirtschaft“ 5 (EPA) und der schulinterne Lehrplan 6 .<br />

Das leitende Ziel der Rahmenrichtlinien und der EPA ist die Entwicklung von Handlungskompetenz. Den Schülern soll<br />

exemplarisch und mehrperspektivisch die Fülle ökonomischer Problemstellungen aufgezeigt werden. Im Hinblick auf unsere<br />

sich ständig wandelnde Umwelt, sollen die Schüler „exemplarisch Erfahrungen sammeln und Erkenntnisse gewinnen können,<br />

um Handlungskompetenz zu erwerben, zu üben und im nachfolgenden Unterricht zu erweitern“ 7 . Das bedeutet u. a., dass die<br />

Schüler in der Lage sein sollen, „einzelwirtschaftliche Problem-, Handlungs- und Konfliktsituationen […] im Rahmen einer<br />

Sachdarstellung zu beschreiben“ 8 und diese unter ökonomischen Gesichtspunkten zu analysieren. Zudem sollen die Schüler<br />

Zielkonflikte erkennen, erklären und „aus unterschiedlichen Perspektiven unter Berücksichtigung der jeweiligen Interessenlagen<br />

und Wertorientierungen“ 9 untersuchen. Mit Blick auf die vorliegende Unterrichtsstunde wird demzufolge an der konkreten<br />

betrieblichen Entscheidung angeknüpft, wobei die Schüler unter Bezugnahme der problemorientierten Ausgangssituation eine<br />

begründete Entscheidung im Hinblick auf Eigen- oder Fremdfertigung treffen sollen. Im Anschluss begeben sie sich auf die<br />

Metaebene, um dadurch „exemplarisch Strukturen und Zusammenhänge“ für Unternehmen im Allgemeinen abzuleiten.<br />

2.1.2 Analyse der Thematik<br />

2 Vgl. Niedersächsisches Kultusministerium. S. 1.<br />

3 Vgl. ebd. S. 14.<br />

4 Vgl. Niedersächsisches Kultusministerium. http://www.nibis.de/nli1/gohrgs/zentralabitur/zentralabitur_2011/23bvw2011.pdf (08/2009).<br />

5 Vgl. Kultusministerkonferenz: EPA Wirtschaft. http://db2.nibis.de/1db/cuvo/datei/epa_wirtschaft_2010.pdf (08/2009).<br />

6 Vgl. BBS XXX. Schulinterner Lehrplan für das Unterrichtsfach Betriebs- und Volkswirtschaft.<br />

7 Niedersächsisches Kultusministerium. S. 5.<br />

8 Kultusministerkonferenz: http://db2.nibis.de/1db/cuvo/datei/epa_wirtschaft_2010.pdf (08/2009). S. 7.<br />

9 Kultusministerkonferenz: EPA Wirtschaft. http://db2.nibis.de/1db/cuvo/datei/epa_wirtschaft_2010.pdf (08/2009). S. 7.<br />

2

XXX PU II Wirtschaft<br />

In der aktuellen Unternehmenspraxis kommt der Frage des Outsourcings bzw. des Fremdbezugs von Leistungen eine<br />

besondere Bedeutung zu. Bei der Planung des Absatzprogramms muss die Entscheidung getroffen werden, welche Leistungen<br />

das Unternehmen selbst erstellt und welche von Zulieferern fremdbezogen werden (sog. Make-or-Buy-Problematik 10 ).<br />

Allerdings bezieht sich diese Entscheidung keineswegs nur auf die Produktion, sondern ist bspw. auch in der<br />

Verkaufsorganisation, im Mahnwesen und im Bereich der Reparatur- und Wartungsleistungen denkbar. 11 Um im<br />

Absatzprogramm eine Entscheidung zwischen Eigenfertigung und Fremdbezug treffen zu können, werden in quantitativer<br />

Hinsicht zunächst die Kostengesichtspunkte betrachtet. An dieser Stelle sind die Grundlagen der Teilkostenrechnung<br />

heranzuziehen. Hier werden grundsätzlich nur solche Kosten berücksichtigt, die für die Lösung eines bestimmten<br />

Entscheidungsproblems relevant sind. Die Teilkostenrechnung zeichnet sich bspw. dadurch aus, dass sie die Gesamtkosten in<br />

fixe und variable Kosten teilt und diese im Gegensatz zur Vollkostenrechnung den einzelnen Kostenträgern bzw.<br />

Entscheidungen verursachungsgerecht zuordnet. 12 Variable Kosten sind dabei abhängig von der produzierten Menge, während<br />

Fixkosten unabhängig davon anfallen. 13 Die Vollkostenrechnung eignet sich für eine Entscheidungsfindung hinsichtlich Eigen-<br />

oder Fremdfertigung nicht, da eine differenzierte Betrachtung von fixen und variablen Kosten ausbleibt. Diese Unterscheidung<br />

ist jedoch notwendig, um die Kosten verursachungsgerecht zuzuordnen und auf dieser Basis eine begründete Entscheidung<br />

treffen zu können. Zunächst muss an dieser Stelle eine Auswahl hinsichtlich einer kurzfristigen (operativen)<br />

Planungsentscheidung oder einer langfristigen (strategischen) Planungsentscheidung erfolgen. 14 Bei einer operativen<br />

Planungsentscheidung hinsichtlich Eigenfertigung oder Fremdbezug finden die Fixkosten keine Berücksichtigung, da sie<br />

kurzfristig nicht abbaubar sind. Also ist die kurzfristige Entscheidung auf Basis der variablen Stückkosten zu treffen. Ein<br />

Vergleich zwischen den variablen Stückkosten, die bei einer Eigenfertigung anfallen, und dem Bezugspreis eines Zulieferers<br />

zeigen deutlich, welche Alternative das Unternehmen aus kostenrechnerischen Gründen zu wählen hat. Liegen die variablen<br />

Stückkosten unter dem Bezugspreis des Lieferanten, ist die Eigenfertigung günstiger als der Fremdbezug. 15 Eine Ausnahme<br />

bilden die aufgrund einer Betriebserweiterung anfallenden fixen Kosten, deren Betrachtung jedoch im Folgenden näher<br />

thematisiert wird. Strategisch betrachtet müssen aber auch die fixen Kosten in die Planung einbezogen werden. Dabei ist nur<br />

der Fixkostenanteil zu berücksichtigen, der nach dem Verursachungsprinzip der Produktion zugerechnet werden kann. Neben<br />

den Kosten entscheidet der Grad der Beschäftigung über eine Wahl zugunsten oder gegen Eigenfertigung. Dabei ist zwischen<br />

einer Situation freier Kapazitäten und voller Auslastung der Beschäftigung im betrachteten Unternehmen zu unterscheiden.<br />

Verfügt das Unternehmen über freie Kapazitäten, ist erneut eine Betrachtung der variablen Stückkosten (operative<br />

Entscheidung) bzw. der variablen Stückkosten und eines Fixkostenanteils (strategische Entscheidung) ausreichend. Bei einer<br />

vollständigen Kapazitätsauslastung könnten jedoch infolge einer Betriebserweiterung zusätzlich Fixkosten, z. B. durch den Kauf<br />

einer neuen Maschine oder das Anmieten einer neuen Produktionshalle, entstehen. In diesem Fall ist der Fremdbezug<br />

vorzuziehen, wenn die variablen Kosten der Eigenherstellung und die zusätzlichen Fixkosten größer sind als die Kosten des<br />

Fremdbezugs (operative Entscheidung) bzw. die variablen Kosten zzgl. der zusätzlichen Fixkosten und des Fixkostenanteils<br />

(strategische Entscheidung) größer sind als die Kosten des Fremdbezugs. 16 Des Weiteren ist es denkbar, dass ein<br />

Unternehmen nicht in eine Betriebserweiterung investieren möchte und es infolgedessen zu einem Kapazitätsengpass kommt.<br />

In diesem Fall ist die Entscheidung über Eigenfertigung und Fremdbezug auf Basis der Stückkostenvorteile bei Eigenfertigung<br />

(Opportunitätskosten) 17 in Bezug auf die Engpassbelegung zu treffen. Das bedeutet, dass zunächst die Produkte fremdbezogen<br />

werden, deren variable Stückkosten über dem Bezugspreis durch einen Lieferanten liegen. Außerdem werden die Produkte<br />

nicht selbst erstellt, deren Produktion die Kapazität am stärksten beanspruchen. Zur Verdeutlichung wird der relative<br />

Kostenvorteil herangezogen, der die Rangfolge der Produktion bestimmt. 18<br />

10<br />

Vgl. Speth, Hermann et al.: Betriebswirtschaftliche Geschäftsprozesse Industrie. S. 130.; vgl. dazu auch Deimel, Klaus et al.: Kosten- und Erlösrechnung.<br />

S. 315.<br />

11 Vgl. Deimel, Klaus et al.: Kosten- und Erlösrechnung. S. 315.<br />

12<br />

Vgl. Preißler, Peter R.: Entscheidungsorientierte Kosten- und Leistungsrechnung. S. 70.; vgl. dazu auch Deimel, Klaus et al.: Kosten- und Erlösrechnung.<br />

S. 40.<br />

13<br />

Vgl. Krause, Frank et al.: Betriebswirtschaft mit Rechnungswesen/Controlling für Wirtschaftsgymnasien. S. 25.<br />

14<br />

Vgl. Vgl. Speth, Hermann et al.: Betriebswirtschaftliche Geschäftsprozesse Industrie. S. 130f.<br />

15<br />

Vgl. Mumm, Mirja: Kosten- und Leistungsrechnung. S. 322.<br />

16<br />

Vgl. ebd. S. 322.<br />

17<br />

Vgl. Deiternamm, Manfred; Schmolke, Siegfried Dr.: Industrielles Rechnungswesen IKR. S. 470.<br />

18<br />

Vgl. Mumm, Mirja: Kosten- und Leistungsrechnung. S. 324.<br />

3

XXX PU II Wirtschaft<br />

Neben den Kostengesichtspunkten sollten stets weitere qualitative Faktoren in die unternehmerische Entscheidung bezüglich<br />

Eigen- bzw. Fremdfertigung herangezogen werden. Möglicherweise weisen die fremdbezogenen Produkte eine andere Qualität<br />

auf als die selbst hergestellten. Sind diese Unterschiede gravierend, spielen sie durchaus eine bedeutende Rolle im Hinblick<br />

auf die Entscheidungsfindung. Des Weiteren kann es zeitliche Divergenzen zwischen Eigenfertigung und Fremdbezug geben.<br />

Während ein Unternehmen bei Eigenfertigung meist über einen größeren Spielraum in der Terminplanung verfügt, ist es bei<br />

einem Fremdbezug auf Liefertermine und -zeiten angewiesen. Ferner gibt es Unterschiede in der Risikoübernahme. Ein<br />

Unternehmen, das einen Wechsel von Eigen- zur Fremdfertigung bevorzugt, kann die unmittelbar „fertigungsimmanenten“ 19<br />

Risiken, wie z. B. der Ausfall der Produktionsmaschine, ausschalten, da sie auf das Fremdunternehmen übertragen werden.<br />

Jedoch entsteht ein neues Risiko durch das Abhängigkeitsverhältnis gegenüber den Zulieferanten. Auch das Image des<br />

Lieferanten könnte eine entscheidende Rolle spielen. Ein Unternehmen wird sicher davon absehen, einen Auftrag an einen<br />

Zulieferer zu vergeben, dem in der Branche der Ruf der Unzuverlässigkeit vorauseilt. Je nach Geschäftspolitik des<br />

Unternehmens könnte ebenso die Verwendung umweltfreundlicher Materialen die Entscheidung zugunsten oder gegen einen<br />

Lieferanten beeinflussen. Diese qualitativen Chancen und Risiken sollte jedes Unternehmen für sich gewichten und in die<br />

Entscheidung einbeziehen.<br />

2.1.3 Auswahl- und Reduktionsentscheidungen<br />

Die heutige Doppelstunde stellt die Entscheidung zwischen der Eigenfertigung und dem Fremdbezug auf Basis einer<br />

quantitativen und qualitativen Analyse in den Vordergrund. Die Schüler sollen unter Bezugnahme verschiedener<br />

Lieferantenangebote eine begründete Entscheidung aus Sicht der Crome <strong>KG</strong> treffen und diese erläutern können (vgl. Kap. 3,<br />

LZ). Während der gesamten Makrosequenz verwende ich ein Modellunternehmen, das sich auf die Produktion von<br />

ergonomischen Büroschreibtischen spezialisiert hat. Dadurch schaffe ich einen Bezug zum Gesundheitsbereich und erleichtere<br />

den Schülern den Zugang zur Thematik. Im Hinblick auf die Stundenthematik bezieht sich die Entscheidung lediglich auf die<br />

Planung des Absatzprogramms. Ich habe mich bewusst dafür entschieden, da die Kosten- und Leistungsrechnung einerseits<br />

den Bereich der Produktion inhaltlich fokussiert und sich andererseits die Vorgehensweise der Entscheidungsfindung auf<br />

andere Unternehmensbereiche übertragen lässt. Des Weiteren stelle ich die strategische Planungsentscheidung in den<br />

Vordergrund, da die Entscheidung zwischen Eigenfertigung und Fremdbezug in der Praxis oftmals eine langfristige<br />

Grundsatzentscheidung ist. Ferner erachte ich eine Vergleichsrechnung zwischen der Voll- und Teilkostenrechnung für nicht<br />

sinnvoll, da die Schüler die genaue Unterscheidung dieser Betrachtungsweisen erst im weiteren Verlauf des Schuljahres<br />

kennen lernen werden. Daneben verzichte ich auf eine Engpasssituation im Unternehmen. Diese Einschränkung ist sinnvoll, da<br />

die Schüler das erste Mal eine unternehmerische Entscheidung auf Grundlage der Kosten- und Leistungsrechnung treffen und<br />

ich sie anfangs mit Sonderfällen nicht überfordern möchte. Zudem ist es nicht von Belang, dass die Schüler das<br />

Bezugskalkulationsschema erläutern können. In dieser Unterrichtsstunde dient es lediglich dazu, den Bezugspreis eines<br />

Lieferanten zu berechnen und scheint im Hinblick auf das Anspruchsniveau einer Oberstufe angemessen. Eine genauere<br />

Betrachtung des Bezugskalkulationsschemas erfolgt im Lerngebiet 3 „Leistungserstellung, Absatz und Personalmanagement<br />

planen, steuern und kontrollieren“ 20 und kann somit an dieser Stelle vernachlässigt werden. Aus diesem Grund gebe ich ihnen<br />

das Schema vor. Diese Vorgehensweise ist sinnvoll, da die Berechnung eines Bezugspreises für die Schüler neu ist. Neben der<br />

quantitativen sollen die Schüler auch eine qualitative Entscheidung treffen. Es ist dabei nicht primär von Bedeutung, dass die<br />

Schüler sämtliche qualitativ zu berücksichtigende Faktoren nennen und erklären können. Vielmehr geht es mir darum die<br />

Schüler zu der Erkenntnis zu führen, dass vor dem Hintergrund des eigenen Unternehmensleitbildes bestimmte qualitative<br />

Faktoren bei einer unternehmerischen Entscheidung eine Rolle spielen. Am Ende der Unterrichtsstunde sollen sich die Schüler<br />

von dem Modellunternehmen lösen, um allgemeine Thesen im Hinblick auf die Stundenthematik zu bewerten. Dadurch soll<br />

gewährleistet werden, dass die Schüler nicht nur aus Sicht der Crome <strong>KG</strong> eine Entscheidung bezüglich Eigen- und<br />

Fremdfertigung treffen können, sondern allgemeine Aspekte im Zusammenhang mit dem Entscheidungskonflikt auf andere<br />

Situationen transferieren können.<br />

19 Männel, Wolfgang: Eigenfertigung und Fremdbezug. S. 59.<br />

20 Niedersächsisches Kultusministerium. S. 11.<br />

4

XXX PU II Wirtschaft<br />

2.2 Methodische Mikrostruktur<br />

In der Einführungsphase begrüße ich die Schüler und überprüfe die Anwesenheit. Anschließend stelle ich den geplanten<br />

Unterrichtsverlauf und die Zielsetzung der Unterrichtsstunde vor, um für Transparenz im Unterrichtsgeschehen zu sorgen.<br />

In der darauffolgenden Einstiegsphase lege ich nochmals die Ausgangssituation (vgl. Anlage S. VII) auf, die die Schüler<br />

bereits in der vorherigen Unterrichtsstunde gelesen haben. Ich fordere sie auf, nochmals die Situation und die damit<br />

verbundene Thematik zu erläutern. Dieses Vorgehen soll gewährleisten, dass sich alle Schüler zu Beginn der Unterrichtsstunde<br />

erneut in das Stundenthema einfinden. Anschließend hefte ich die in der vorherigen Unterrichtsstunde beschrifteten<br />

Metaplankarten an die Tafel. Die Schüler sollen die Bedeutung der Kriterien aus Sicht der Crome <strong>KG</strong> nochmals beschreiben<br />

und die von ihnen vorgenommene Gewichtung der Kriterien erneut erklären. Damit möchte ich sicherstellen, dass allen<br />

Schülern die Bedeutung der unterschiedlichen Faktoren für die Entscheidungsfindung bewusst wird und sie speziell aus der<br />

Sicht der Crome <strong>KG</strong> handeln.<br />

In der anschließenden Erarbeitungsphase gehen die Schüler in die eingeteilten arbeitsteiligen Gruppen zurück. Dieses<br />

Vorgehen ist sinnvoll, um sowohl Informationen für die Crome <strong>KG</strong> als auch für die verschiedenen Lieferanten zusammenstellen<br />

zu lassen. Die Gruppen hätten auch das gesamte Material erhalten können, umso eine Vergleichbarkeit der Lieferanten und der<br />

Crome <strong>KG</strong> in jeder Gruppe zu ermöglichen. Ich halte dieses Vorgehen jedoch für sehr komplex und möchte die Schüler nicht<br />

durch eine Überforderung demotivieren. Des Weiteren lege ich Wert darauf, die einzelnen Schritte im Plenum zu vertiefen, um<br />

auch die leistungsschwächeren Schüler in der Erarbeitung einer abschließenden Entscheidung hinsichtlich Eigen- bzw.<br />

Fremdfertigung zu unterstützen (vgl. Kap. 1.1).<br />

Für die darauffolgende Präsentationsphase bilden die Schüler einen Sitzhalbkreis. Dies sorgt für eine<br />

kommunikationsfördernde Atmosphäre und einen optimalen Blick auf die Präsentationen. Zunächst erläutere ich den Ablauf der<br />

Präsentation, um erneut für Transparenz im Unterrichtsgeschehen zu sorgen. Im Anschluss daran erfolgt die Präsentation der<br />

ersten Gruppe. Daraufhin haben die Schüler die Möglichkeit, Rückfragen an die präsentierende Gruppe zu stellen, um<br />

Unklarheiten von vorn-herein zu vermeiden. Danach gebe ich den Schülern eine Rückmeldung zum Präsentationsverhalten, um<br />

ihnen ggfs. Verbesserungsmöglichkeiten aufzuzeigen (vgl. Kap. 1.2, MK). Im Anschluss stelle ich ggfs. Verständnisfragen, um<br />

sicherzugehen, dass die Lerngruppe die Thematik verstanden hat.<br />

In der Auswertungsphase fordere ich die Schüler auf zunächst anhand der anfallenden Kosten eine Entscheidung bezüglich<br />

Eigen- oder Fremdfertigung zu treffen (vgl. Anlage S. XXVII). Die Klassenentscheidung wird durch einen Papierpfeil visualisiert.<br />

Um einen deutlichen Bezug zur Kosten- und Leistungsrechnung (KLR) herzustellen, sollen die Schüler begründen, warum die<br />

getroffene Entscheidung auf Basis der KLR die sinnvollste ist. Dieses Vorgehen ist zweckmäßig, damit für die Schüler deutlich<br />

wird, dass die Entscheidung auf Kostenbasis in den Bereich der Kosten- und Leistungsrechnung fällt. Dadurch lässt sich im<br />

weiteren Verlauf der Unterrichtsstunde ableiten, dass die KLR weitere notwendige Kriterien zur endgültigen<br />

Entscheidungsfindung ausblendet und deshalb nur mit Vorbehalt die Basis für Entscheidungen in der Praxis liefert.<br />

Anschließend leite ich auf die weiteren Faktoren über, die in der vorherigen Unterrichtsstunde im Plenum gesammelt wurden.<br />

Diese Kriterien in die Entscheidung einzubeziehen ist sinnvoll, um die Schüler für die Entscheidungsfindung in der Praxis zu<br />

sensibilisieren und ihnen aufzuzeigen, dass eine reine Betrachtung der Kostengesichtspunkte nicht sinnvoll ist. Um aus Sicht<br />

der Crome <strong>KG</strong> zu handeln, fordere ich die Schüler auf, dass Unternehmensleitbild der <strong>KG</strong> (vgl. Anlage S. XVI) zu<br />

berücksichtigen. Den Schülern ist das Leitbild bereits seit der Einführung des Modellunternehmens bekannt, so dass eine<br />

erneute Thematisierung nicht notwendig ist. Im Folgenden fordere ich die Schüler zur besseren Verdeutlichung und<br />

Vergleichbarkeit auf, die Metaplankarten von der Tafel auf ein vorbereitetes Plakat zu heften. Anschließend erläutere ich ihnen<br />

die Vorgehensweise der qualitativen Auswertung, um wiederum Transparenz im Unterrichtsgeschehen zu schaffen (vgl. Kap.<br />

1.2, MK). Nun bitte ich drei freiwillige Schüler, in Bezug auf das erste Kriterium zu entscheiden, ob die Crome <strong>KG</strong> und die<br />

Lieferanten dieses Kriterium ganz, teilweise oder gar nicht erfüllen. Ich verteile dafür an die Schüler Schilder in den Farben<br />

grün, gelb, rot, um die Entscheidung für das Plenum deutlich zu visualisieren (vgl. Anlage S. XXII). Ich gebe den ausgewählten<br />

Schülern kurz Zeit, um ihre Entscheidung in der Kleingruppe zu besprechen und fordere sie dann auf, ihre Zuteilung unter<br />

Bezugnahme der präsentierten Plakate zu begründen. Ich hätte mich an dieser Stelle auch für eine Nutzwertanalyse mit einer<br />

konkreten Punktevergabe entscheiden können. Jedoch liegt der Schwerpunkt der Stunde nicht auf der Lieferantenauswahl. Die<br />

Schüler sollen lediglich für die Einbeziehung der qualitativen Faktoren sensibilisiert werden, so dass ich eine abgeschwächte<br />

Form der Nutzwertanalyse für sinnvoll erachte. Des Weiteren hätte die Erfüllung der Kriterien ebenso im Plenum besprochen<br />

5

XXX PU II Wirtschaft<br />

werden können. Allerdings fällt es der Lerngruppe schwer, zu einer Klassenentscheidung zu finden (vgl. Kap. 1.2, SK), so dass<br />

ich aus Zeitgründen und um den Fokus auf das Inhaltliche zu lenken, von dieser Möglichkeit absehe. Um das Plenum dennoch<br />

in die Bewertung einzubeziehen, können die Schüler ihre Einwände äußern. Nach jeder Kriterienbewertung kann ein Abbruch<br />

der qualitativen Bewertung erfolgen und eine begründete „Vorab-Entscheidung“ getroffen werden. Den Schülern kann auch hier<br />

schon verdeutlicht werden, welche Bedeutung der Einfluss der qualitativen Faktoren auf die Entscheidungsfindung der Crome<br />

<strong>KG</strong> hat. Nachdem alle Faktoren bewertet wurden, fordere ich die Schüler auf, zunächst eine qualitative Entscheidung für die<br />

Crome <strong>KG</strong> herzuleiten und diese zu begründen. Anschließend sollen sie diese mit der Entscheidung auf Kostenbasis<br />

vergleichen und der Crome <strong>KG</strong> eine Handlungsempfehlung geben.<br />

Zur Ergebnissicherung fordere ich die Gruppen auf, die Gruppenprotokolle (vgl. Anlage S. XVIII und S. XX) abzugeben. Des<br />

Weiteren sorge ich dafür, dass ein Schüler die qualitative Analyse auf einem vorbereiteten Protokollbogen (vgl. Anlage S. XXI)<br />

mitschreibt. Ich wähle hierfür bewusst einen leistungsstärkeren Schüler aus, da davon auszugehen ist, dass dieser Schüler<br />

sowohl die Ergebnisse protokollieren als auch dem Unterrichtsgeschehen folgen kann. In der kommenden Unterrichtsstunde<br />

stelle ich den Schülern die gesamten Materialien zur Verfügung.<br />

In der abschließenden Vertiefungsphase verteile ich an jeden Schüler eine rote, gelbe und grüne Karte. Nachfolgend erläutere<br />

ich ihnen den Ablauf und die Zielsetzung der Ampelmethode 21 . Nachdem ich eine These (vgl. Anlage S. XXIII) vorgelesen<br />

habe, gebe ich den Schülern kurz Zeit über die Aussage nachzudenken und eine Karte in der entsprechenden Farbe zu heben.<br />

Mit dieser Vorgehensweise stelle ich sicher, dass sich jeder Schüler noch einmal mit der Thematik auseinandersetzt. Zudem<br />

wird deutlich, dass bei einer Entscheidung hinsichtlich Eigenfertigung oder Fremdbezug durchaus unterschiedliche Meinungen<br />

vorherrschen können. Die These wird zur besseren Übersichtlichkeit auf DIN A3 – Papier visualisiert. Anschließend befrage ich<br />

ausgewählte Schüler nach ihrer Entscheidung zu dieser These. Der Verlauf erfolgt für weitere Thesen analog.<br />

Zur didaktischen Reserve bearbeiten die Schüler, je nach Zeitreserve, einen weiteren Arbeitsauftrag (vgl. Anlage S. XXVI) oder<br />

geben mithilfe eines Blitzlichts ihre Meinung zum persönlichen Lernerfolg wieder.<br />

3 Lern- und Handlungsziele<br />

Übergeordnetes Stundenlernziel<br />

Die Schüler sollen auf Basis einer quantitativen und qualitativen Analyse eine begründete Entscheidung zwischen<br />

Eigenfertigung und Fremdbezug treffen können.<br />

Stundenlernziele 22<br />

Die Schüler sollen …<br />

FK1a den Bezugspreis der einzelnen Lieferanten nennen können, indem sie die Informationen aus den Angeboten in<br />

dem vorgegebenen Kalkulationsschema berechnen.<br />

FK1b die Selbstkosten der Eigenfertigung nennen können, indem sie die fehlenden Berechnungen in der<br />

Kostenübersicht der Crome <strong>KG</strong> ergänzen und die Kosten mithilfe der vorgegebenen Formel berechnen.<br />

FK2 die Crome <strong>KG</strong> und die Zulieferer qualitativ unterscheiden können, indem sie die Gewichtung mithilfe der<br />

Ausgangssituation, des Unternehmensleitbildes und der erstellten Plakate beispielhaft begründen.<br />

FK3 im Hinblick auf die Entscheidungsfindung zwischen Eigen- und Fremdfertigung die Notwendigkeit quantitativer und<br />

qualitativer Aspekte darlegen können, indem sie zunächst ihre quantitative Entscheidung begründet erläutern und<br />

diese unter Einbezug qualitativer Faktoren bewerten.<br />

SK1 die Bereitschaft zeigen, eine gemeinsame Entscheidung in der Lerngruppe zu treffen, indem die Lehrkraft die<br />

Bewertung einzelner qualitativer Kriterien auf eine Kleingruppe von Schülern überträgt, diese ihre Entscheidung<br />

dem Plenum erläutern und abschließend vorgeschlagene Änderungen im Plenum besprochen werden.<br />

21 Vgl. Gugel, Günther: Methoden-Manual. S. 216.<br />

22 In der heutigen Unterrichtsstunde entwickeln bzw. stärken die Schüler die folgenden Kompetenzen:<br />

(FK=Fachkompetenz; MK=Methodenkompetenz; SK=Sozialkompetenz)<br />

6

XXX PU II Wirtschaft<br />

4 Verzeichnis der Anlagen Seite<br />

Anlage 1: Das Literaturverzeichnis ---------------------------------------------------------------------------------------------------------------- II<br />

Anlage 2: Der geplante Unterrichtsverlauf ......................................................................................................................... III<br />

Anlage 3: Der Klassenspiegel ........................................................................................................................................... VI<br />

Anlage 4: Die Ausgangssituation .................................................................................................................................... VIII<br />

Anlage 5: Die Arbeitsaufträge ............................................................................................................................................ X<br />

Anlage 6: Die Lieferantenangebote .................................................................................................................................. XII<br />

Anlage 7: Die Lieferantenbeschreibungen ........................................................................................................................ XV<br />

Anlage 8: Das Unternehmensleitbild der Crome <strong>KG</strong> ...................................................................................................... XVII<br />

Anlage 9: Die Kalkulation der Eigenfertigung ................................................................................................................ XVIII<br />

Anlage 10: Der Strukturbogen für die Eigenfertigung ...................................................................................................... XIX<br />

Anlage 11: Der Bericht der Unternehmensberatung ......................................................................................................... XX<br />

Anlage 12: Der Protokollbogen für die Gruppenarbeit (Lieferantengruppen) ................................................................... XXI<br />

Anlage 13: Das Ergebnissicherungsprotokoll für die qualitative Analyse ....................................................................... XXII<br />

Anlage 14: Die „Bewertungsdaumen“ ............................................................................................................................ XXIII<br />

Anlage 15: Die Thesen ..................................................................................................................................................XXIV<br />

Anlage 16: Die Makrosequenz .......................................................................................................................................XXIV<br />

Anlage 17: Der Arbeitsauftrag für die didaktische Reserve ..........................................................................................XXVII<br />

Anlage 18: Der Erwartungshorizont .............................................................................................................................XXVIII<br />

Erklärung<br />

„Ich versichere, dass ich den Unterricht selbständig vorbereitet und bei der Anfertigung des Entwurfs keine anderen als die<br />

angegebenen Hilfsmittel benutzt habe. Die Stellen des Entwurfs, die im Wortlaut oder im wesentlichen Inhalt anderen<br />

Quellen entnommen worden sind, habe ich mit genauer Quellenangabe kenntlich gemacht.“<br />

_________________________ ________________________<br />

Ort, Datum Unterschrift XXX<br />

I

XXX PU II Wirtschaft<br />

Anlage 1: Das Literaturverzeichnis<br />

BBS 11 HANNOVER: Mit Methoden lernen. Ein Angebot für Interessierte. 2002.<br />

DEIMEL, KLAUS; ISEMANN, RAINER; MÜLLER, STEFAN: Kosten- und Erlösrechnung. Grundlagen, Managementaspekte und<br />

Integrationsmöglichkeiten der IFRS. München: Pearson Studium 2006.<br />

DEITERMANN, MANFRED; SCHMOLKE, SIEGRIED DR.: Industrielles Rechnungswesen IKR. Finanzbuchhaltung, Analyse und Kritik<br />

des Jahresabschlusses, Kosten- und Leistungsrechnung. Einführung und Praxis. 30., überarbeitete Auflage. Darmstadt:<br />

Winklers Verlag 2002.<br />

GUGEL, GÜNTHER: Methoden-Manual. Neues Lernen. Tausend Vorschläge für die Schulpraxis. Weinheim/Basel: Beltz Verlag<br />

2006.<br />

KRAUSE, FRANK; MÜLLER, MICHAEL; RICKERT, ROLF: Betriebswirtschaft mit Rechnungswesen/Controlling für<br />

Wirtschaftsgymnasien. Jahrgangsstufe 12 und 13. Band 2. 3. Auflage. Troisdorf: Bildungsverlag Eins 2006.<br />

KULTUSMINISTERKONFERENZ: Einheitliche Prüfungsanforderungen in der Abiturprüfung Wirtschaft.<br />

http://db2.nibis.de/1db/cuvo/datei/epa_wirtschaft_2010.pdf (09/2009)<br />

MUMM, MIRJA: Kosten- und Leistungsrechnung. Internes Rechnungswesen für Industrie- und Handelsbetriebe. Heidelberg:<br />

Physica-Verlag 2008.<br />

NIEDERSÄCHSISCHES KULTUSMINISTERIUM: Rahmenrichtlinien für das Fach Betriebs- und Volkswirtschaft im Fachgymnasium<br />

Gesundheit und Soziales und im Fachgymnasium Technik 2006.<br />

NIEDERSÄCHSISCHES KULTUSMINISTERIUM: Thematische Schwerpunkte Betriebs- und Volkswirtschaft Abitur 2011.<br />

http://www.nibis.de/nli1/gohrgs/zentralabitur/zentralabitur_2011/23bvw2011.pdf. (09/2008)<br />

MÄNNEL, WOLFGANG: Eigenfertigung und Fremdbezug. Theoretische Grundlagen – Praktische Fälle. 2., überarbeitet und<br />

erweiterte Auflage. Stuttgart: C. E. Poeschel Verlag 1981.<br />

PREIßLER, PETER R.: Entscheidungsorientierte Kosten- und Leistungsrechnung. Intensivkurs. 2., überarbeitete Auflage.<br />

Landsberg/Lech: Verlag moderne industrie AG 2000.<br />

SPETH, H. ET AL.: Betriebswirtschaftliche Geschäftsprozesse Industrie. Ausgabe nach Rahmenlehrplan. 6. Auflage. Rinteln:<br />

Merkur Verlag 2009.<br />

II

XXX PU II Wirtschaft<br />

Anlage 2: Der geplante Unterrichtsverlauf<br />

Lernschritte/-inhalte Lernziele<br />

Einstiegsphase<br />

• Begrüßung der Schüler<br />

• L. erläutert den geplanten<br />

Unterrichtsverlauf und die Zielsetzung der<br />

Stunde<br />

Einführungsphase<br />

• L. legt Folie zur Ausgangssituation der<br />

letzten Unterrichtsstunde auf<br />

• S. fassen die Situation und die Problematik<br />

mündlich zusammen<br />

• L. hängt die bereits in der letzten<br />

Unterrichtsstunde beschrifteten<br />

Metaplankarten an die Stellwand und<br />

fordert S. auf, die Bedeutung dieser<br />

Kriterien aus Sicht der Crome <strong>KG</strong><br />

nochmals zu erläutern<br />

Erarbeitungsphase<br />

• S. gehen in ihre bereits bekannten<br />

Gruppen zurück<br />

• S. lesen nochmals den Arbeitsauftrag und<br />

das Informationsmaterial und arbeiten<br />

weiter an der Erstellung der Plakate<br />

• S. errichten Sitzordnung für die Präsentation<br />

• S. nehmen ihre Plätze ein<br />

FK1a,b<br />

Methodische<br />

Entscheidungen<br />

• L. als Informant<br />

• L. als Moderator<br />

• L.-S.-Gespräch<br />

• L. als Organisator<br />

• L. als Berater<br />

• Schüleraktivität<br />

• L. als Organisator<br />

Medien/Materialien<br />

• Plakat<br />

• Ausgangssituation<br />

• Metaplankarten<br />

• Tafel<br />

• Ausgangssituation<br />

• Arbeitsaufträge<br />

• Lieferantenbeschreibungen<br />

• Lieferantenangebote<br />

• Kostenübersicht der<br />

Crome <strong>KG</strong><br />

• Unternehmensleitbild<br />

der Crome <strong>KG</strong><br />

• Auszug aus dem<br />

Bericht der<br />

Unternehmensberatung<br />

• Plakate<br />

• Stifte<br />

voraussichtlicher Beginn des Unterrichtsbesuchs während der Präsentation von Gruppe 4 um 8:45 Uhr<br />

Präsentationsphase<br />

• L. erläutert den Ablauf der Präsentation<br />

• Eine Gruppe beginnt und stellt die<br />

Ermittlung der Kosten sowie die<br />

Informationen des Lieferanten bzw. der<br />

Crome <strong>KG</strong> vor.<br />

• Plenum hat die Möglichkeit Rückfragen zu<br />

stellen<br />

• L. gibt kurzes Feedback zum<br />

Präsentationsverhalten<br />

• L. stellt ggfs. Verständnisfragen<br />

• Die Präsentationen der Gruppen zwei bis<br />

vier verlaufen analog<br />

Auswertungshase<br />

• L. fordert S. auf, zunächst einen Vergleich<br />

der Kosten vorzunehmen und eine<br />

quantitative Entscheidung hinsichtlich<br />

Eigen- bzw. Fremdfertigung vorzunehmen<br />

• S. erläutern die Bedeutung einer<br />

Entscheidungsfindung auf Basis von<br />

Kosten für die KLR<br />

• L. stellt ggfs. klärende Rückfragen<br />

- Warum ist es aus Sicht der KLR<br />

sinnvoll, die Kosten für die Produktion<br />

der Monitor-Halterungen so gering<br />

FK1a,b<br />

• L. als Informant<br />

• Schüleraktivität<br />

• L. als Informant<br />

• L. als Moderator<br />

• L.-S.-Gespräch<br />

• Plakate<br />

• Plakate<br />

• Pfeil<br />

III

XXX PU II Wirtschaft<br />

wie möglich zu halten?<br />

- Welche Auswirkungen könnte ein<br />

höherer Bezugspreis auf das<br />

Betriebsergebnis der Crome <strong>KG</strong><br />

haben?<br />

• L. leitet über zu den qualitativen Faktoren<br />

• L. fordert S. auf, das Unternehmensleitbild<br />

der Crome <strong>KG</strong> für die weiteren<br />

Entscheidungen zu berücksichtigen<br />

• L. bittet einen S. die Metaplankarten von<br />

der Tafel auf ein vorbereitetes Plakat zu<br />

kleben<br />

• L. erklärt Vorgehensweise der Auswertung<br />

• Drei S. gehen zum Plakat, um mit Hilfe der<br />

Informationen eine Bewertung für das<br />

erste Kriterium im Hinblick auf die<br />

Lieferanten und die Crome <strong>KG</strong><br />

vorzunehmen<br />

• Ein S. dieser Gruppe stellt das Ergebnis<br />

kurz vor<br />

• Plenum kann Einwände äußern, um die<br />

Bewertung ggfs. zu ändern<br />

• Eine neue Gruppe von drei S. tritt ans<br />

Plakat, um eine Bewertung für das nächste<br />

Kriterium vorzunehmen<br />

• Der Ablauf erfolgt analog, bis alle Kriterien<br />

bewertet wurden<br />

• L. fordert S. auf, ein begründetes Ergebnis<br />

für oder gegen einen Fremdbezug auf<br />

qualitativer Basis herzuleiten<br />

• Nach einer Ergebnisfindung leitet L.<br />

nochmals zurück zur ersten Entscheidung<br />

auf Basis der Kosten<br />

• L. fordert S. auf, eine Entscheidung unter<br />

Berücksichtigung aller Faktoren aus Sicht<br />

der Crome <strong>KG</strong> zu treffen und diese zu<br />

begründen<br />

• L. stellt ggfs. klärende Rückfragen<br />

- Warum hinterfragen wir die<br />

Entscheidung, die die KLR ausweist?<br />

- Warum werden Lieferanten qualitativ<br />

bewertet, obwohl sie quantitativ<br />

bereits aussortiert wurden?<br />

- Warum ist es sinnvoll, sowohl eine<br />

quantitative als auch qualitative<br />

Analyse durchzuführen?<br />

FK2, SK1<br />

FK3<br />

• L. als Moderator<br />

• L. als Informant<br />

• Schüleraktivität<br />

• L.-S.-Gespräch<br />

• Metaplankarten<br />

• Bewertungskarten mit<br />

Daumen<br />

• Plakat<br />

• Plakate mit<br />

Schülerpräsentationen<br />

Ein Abbruch ist nach jeder Bewertung eines Kriteriums möglich. Anschließend erfolgen eine „Vorabentscheidung“ im<br />

Hinblick auf Eigen- bzw. Fremdfertigung und ein Ausblick auf die nächste Unterrichtsstunde.<br />

Vertiefungsphase<br />

• L. leitet über zur Ampelabfrage<br />

• L. verteilt rote, grüne und gelbe Karten an<br />

jeden S. und setzt sich zu den S. in einen<br />

Stuhlkreis<br />

• L. erklärt die Vorgehensweise der<br />

Ampelabfrage<br />

• L. liest eine These vor<br />

• S. haben kurz Zeit über dieThese<br />

nachzudenken, um anschließend eine<br />

Karte zu heben<br />

• L. befragt S. nach ihrer Meinung<br />

• Der Ablauf erfolgt bei weiteren Thesen<br />

analog<br />

• L. als Organisator<br />

• L. als Informant<br />

• Schüleraktivität<br />

• rote, gelbe und grüne<br />

Karten<br />

• Thesen auf DIN A3<br />

IV

XXX PU II Wirtschaft<br />

Ein weiterer Abbruch ist nach jeder Besprechung einer These möglich.<br />

Danach erfolgt ein Ausblick auf die nächste Unterrichtsstunde.<br />

voraussichtliches Ende des Unterrichtsbesuches um 9:30 Uhr<br />

Didaktische Reserve (je nach Zeitreserve)<br />

• Alternative 1:<br />

Die S. bearbeiten einen Arbeitsauftrag zur<br />

Vertiefung des Erlernten<br />

• L. als Organisator • Arbeitsauftrag<br />

• Alternative 2:<br />

Die S. geben ein persönliches Feedback<br />

zum Lernerfolg der Unterrichtsstunde<br />

• L. als Informant • Blitzlicht<br />

V

XXX PU II Wirtschaft<br />

Anlage 3: Der Klassenspiegel<br />

Name Alter zuvor besuchte Schule Schulabschluss mündliche Beteiligung<br />

quantitativ / qualitativ<br />

XXX 17 Realschule erw. Sek. I ++ / +<br />

XXX 17 Realschule erw. Sek. I ++ / ++<br />

XXX 18 Realschule erw. Sek. I o / o<br />

XXX 18 Einjährige Berufsfachschule<br />

Wirtschaft<br />

XXX 17 Allgemeinbildendes<br />

Gymnasium<br />

XXX 18 Allgemeinbildendes<br />

Gymnasium<br />

erw. Sek. I o / -<br />

erw. Sek. I o / +<br />

erw. Sek. I ++ / +<br />

XXX 17 Realschule erw. Sek. I ++ / +<br />

XXX 17 Realschule erw. Sek. I + / +<br />

XXX 17 Realschule erw. Sek. I - / o<br />

XXX 19 Realschule erw. Sek. I + / ++<br />

XXX 17 Realschule erw. Sek. I o / +<br />

XXX 17 Allgemeinbildendes<br />

Gymnasium<br />

erw. Sek. I ++ / +<br />

XXX 18 Realschule erw. Sek. I - / o<br />

XXX 17 Allgemeinbildendes<br />

Gymnasium<br />

XXX 19 Einjährige Berufsfachschule<br />

Wirtschaft<br />

erw. Sek. I ++ / ++<br />

erw. Sek. I o / o<br />

XXX 17 Realschule erw. Sek. I o / -<br />

XXX 20 Realschule erw. Sek. I ++ / +<br />

XXX 18 Realschule erw. Sek. I - / o<br />

VI

XXX PU II Wirtschaft<br />

XXX 17 Realschule erw. Sek. I o / -<br />

XXX 18 Einjährige Berufsfachschule<br />

Wirtschaft<br />

erw. Sek. I + / +<br />

XXX 17 Realschule erw. Sek. I - / -<br />

XXX 17 Realschule erw. Sek. I o / +<br />

22 Schüler Ø 17,6 Jahre<br />

VII

XXX<br />

Anlage 4: Die Ausgangssituation<br />

Es ist Donnerstagmorgen und Herr Crome betritt gerade sein Büro. Auf seinem<br />

Schreibtisch befindet sich bereits die von seiner Sekretärin bereitgelegte Post.<br />

Herr Crome liest die verschiedenen Angebote und Anfragen durch. Dabei erregt<br />

besonders eine Anfrage seine Aufmerksamkeit. Das Architektenb<br />

Architektenbüro Zesener, ein<br />

guter Kunde der Crome <strong>KG</strong>, benötigt 25 Buchenschreibtische mit einer speziellen<br />

Haltevorrichtung für Monitore verschiedener Hersteller. Normalerweise fertigt<br />

die Crome <strong>KG</strong> diese Halterungen nicht an und hat derartige Anfragen bislang abgeleh abgelehnt. Doch in letzter<br />

Zeit häufen sich diese Nachfragen. Herr Crome beschließt deshalb, zukünftig zusätzlich zu den<br />

Büroschreibtischen auch Monitor-Halterungen Halterungen in das Absatzprogramm aufzunehmen. Es bleibt aber die<br />

Frage zu klären, ob die Crome <strong>KG</strong> die Halteru Halterungen ngen selbst produzieren soll oder ob diese von<br />

Fremdanbietern bezogen werden sollen. Um möglichst bald zu einer Entscheidung zu kommen, beruft<br />

Herr Crome eine Teamsitzung mit seinem Controller, Herrn Voss, und dem Produktionsleiter der Crome<br />

<strong>KG</strong>, Ralf Huber, ein.<br />

Die Teamsitzung findet drei Stunden später im Büro von Herrn Crome statt und das Gespräch<br />

entwickelt sich wie folgt:<br />

Herr Crome: Vielen Dank, meine Herren, dass Sie sich so kurzfristig Zeit<br />

nehmen konnten.<br />

Herr Voss: Gerne, Herr Crome. Worum geh geht es denn?<br />

Herr Crome: Seit einiger Zeit häufen sich bei uns die Anfragen nach Büroschreibtischen mit einer<br />

speziellen Halterung für Monitore. Bislang haben wir derartige Anfragen abgelehnt, aber<br />

zukünftig, denke ich, sollten wir dieses Produkt in unser So Sortiment rtiment aufnehmen.<br />

Herr Voss: Da stimme ich Ihnen zu. Besonders, wenn die Nachfrage sich weiter so positiv ent ent-<br />

wickelt wie aktuell.<br />

Herr Huber: Auch ich halte dies für eine prinzipiell gute Idee. Allerdings würde die Produktion dieser<br />

Halterungen den Kauf einer neuen Maschine erfordern. Ich kann mir nicht vorstellen,<br />

dass wir Monitor-Halterungen Halterungen mit unserem jetzigen Maschinenbestand produzieren<br />

können, schließlich sind unsere Maschinen nur für die Holzverarbeitung ausgelegt. Aber in<br />

der Werkzeugmacherei ver verfügen wir über genügend Know-how how um auch Metall zu<br />

bearbeiten.<br />

Herr Crome: Auch ich halte die Produktion von Metall Metall-Halterungen Halterungen für sinnvoll. Somit müssten wir in<br />

der Tat eine neue Maschine kaufen.<br />

PU II<br />

Kopfzeile einfügen<br />

Herr Huber: Es existieren aber noch weitere Probleme, Herr Crome, unsere e Produktionshalle bietet<br />

zwar Platz für eine neue Maschine, aber die benötigt sicher ein Fundament und einen<br />

Elektroanschluss. Dann benötigen wir außerdem einen neuen …<br />

Wirtschaft<br />

Herr Voss: Wenn ich Sie kurz unterbrechen darf, Herr Huber. Vielleicht er ergeben sich die von Ihnen<br />

aufgezeigten Probleme gar nicht. Schließlich gibt es bereits Unternehmen, die Monitor Monitor-<br />

VIII

XXX PU II Wirtschaft<br />

Halterungen produzieren. Wir sollten uns auch einmal mit dem Gedanken beschäftigen,<br />

die Halterungen fremd zu beziehen.<br />

Herr Huber: Aber dann machen wir uns doch sehr abhängig von den Lieferanten. Stellen Sie sich vor,<br />

die Halterungen werden nicht pünktlich geliefert.<br />

Herr Crome: Ich bin trotz Ihrer Zweifel der Meinung, wir sollten die Möglichkeit des Fremdbezugs<br />

nicht außer Acht lassen. Natürlich müssen wir darauf achten, einen zuverlässigen<br />

Lieferanten auszuwählen. Unsere Kunden wären sicher verärgert, wenn wir zwar die<br />

bestellten Schreibtische lieferten, aber nicht die dazugehörigen Halterungen.<br />

Herr Voss: Das wichtigste Kriterium, das wir bei unserer Entscheidung berücksichtigen sollten, ist<br />

jedoch, meiner Meinung nach, die Qualität. Wir wollen schließlich nicht den Ruf eines<br />

Möbel-Discounters erlangen.<br />

Herr Crome: Das versteht sich natürlich von selbst. Nicht umsonst ist unser Leitspruch: „Beste<br />

Qualität zum günstigen Preis“. Aber bedenken Sie auch den Aspekt der<br />

Umweltfreundlichkeit. Ich möchte an unserem Unternehmensleitbild festhalten und auch<br />

zukünftig umweltfreundlich produzieren.<br />

Herr Huber: Es gibt noch sehr viele weitere Faktoren, die unsere Entscheidung beeinflussen könnten.<br />

Wie sieht es z. B. mit den Lieferzeiten der Lieferanten aus? Was erwarten wir vom<br />

Lieferantenservice?<br />

Herr Crome: Ich sage Ihnen ehrlich, auf einen lieferantenfreundlichen Service lege ich bei einer guten<br />

Qualität und Zuverlässigkeit nicht mein Hauptaugenmerk. Bei den Lieferzeiten sieht es<br />

allerdings anders aus. Je länger der Zulieferer braucht, um uns die Halterungen zu<br />

liefern, desto länger müssen unsere Kunden auf die Büroschreibtische warten. Jedoch ist<br />

dieser Punkt sicher nicht das entscheidende Kriterium, schließlich könnten wir lange<br />

Lieferzeiten bei unserer Bedarfsplanung berücksichtigen.<br />

Herr Voss: Ich schlage also vor, dass wir sowohl alle Kosten kalkulieren, die die Eigenproduktion der<br />

Monitor-Halterungen mit sich bringen würde, als auch Angebote von Zulieferern einholen.<br />

Damit erhalten wir einen Überblick über die Kostenseite.<br />

Herr Crome: Doch neben der quantitativen Sichtweise müssen auch die qualitativen Faktoren eine<br />

Berücksichtigung in unserer Entscheidung finden. Ich bin gerne bereit, etwas mehr zu<br />

zahlen, wenn dafür die Qualität überzeugt. Vor diesem Hintergrund sollten wir uns selbst<br />

einer Beurteilung durch eine Unternehmensberatung unterziehen. Nur so gelingt uns eine<br />

Vergleichbarkeit mit verschiedenen Lieferanten.<br />

Herr Huber: Ich bin gespannt auf das Ergebnis! Für die Beschaffung und die Einrichtung einer<br />

entsprechenden Maschine hole ich Angebote ein. Auch die weiteren<br />

Produktionsbedingungen werde ich klären.<br />

Herr Crome: Bitte kümmern Sie sich um alles! Es wäre schön, wenn die Daten in 14 Tagen vorliegen, so<br />

dass wir eine abschließende Entscheidung treffen können.<br />

IX

XXX PU II Wirtschaft<br />

Anlage 5: Die Arbeitsaufträge<br />

Kopfzeile einfügen<br />

Arbeitsaufträge 23<br />

Seid Herrn Voss und Herrn Huber bei der Entscheidung zwischen Eigenfertigung und Fremdbezug<br />

behilflich, indem ihr den Zulieferer <strong>Lothar</strong> <strong>Lindemann</strong> <strong>KG</strong> quantitativ und qualitativ beurteilt.<br />

Einzelarbeit (7 Min.)<br />

1. Lies dir zunächst das Angebot und die Lieferantenbeschreibung der <strong>Lothar</strong> <strong>Lindemann</strong> <strong>KG</strong> durch.<br />

Kennzeichne dabei nicht verständliche Aussagen oder Begriffe mit einem Bleistift, um sie im<br />

anschließenden Gruppengespräch zu klären.<br />

Gruppenarbeit (30 Min.)<br />

2. Einigt euch zunächst in der Gruppe darauf, wer die Funktion des Zeitnehmers und des<br />

Protokollanten übernimmt. Für den Protokollanten liegt ein Protokollbogen auf eurem<br />

Gruppentisch bereit.<br />

3. Seht euch gemeinsam das nachstehende Kalkulationsschema an, mit dessen Hilfe ihr den<br />

Bezugspreis für eine Monitor-Halterung errechnen könnt. Tragt die entsprechenden Zahlen aus<br />

dem Angebot in das Schema ein und ermittelt den Preis für eine Halterung.<br />

Listeneinkaufspreis<br />

- Rabatt<br />

= Zieleinkaufspreis<br />

- Skonto<br />

= Bareinkaufspreis<br />

+ Verpackungskosten<br />

+ Transportkosten<br />

= Bezugspreis<br />

= Bezugspreis/Stück<br />

4. Wie ihr bereits wisst, gibt es neben dem Preis noch weitere Kriterien, die bei der<br />

Lieferantenauswahl für die Crome <strong>KG</strong> eine wichtige Rolle spielen. Erstellt deshalb nach folgender<br />

Struktur ein Plakat, auf dem ihr euren Lieferanten anhand der bereits gesammelten Kriterien<br />

vorstellt.<br />

Hinweis: Gestaltet euer Plakat so,<br />

dass ihr die Kriterien in der Reihen-<br />

folge wählt, in der sie an der Stell-<br />

wand hängen.<br />

5. Bereitet euch darauf vor,<br />

Eure Ergebnisse zu präsentieren.<br />

23 Die Arbeitsaufträge für die weiteren „Lieferanten-<br />

gruppen“ sind analog gestaltet.<br />

Bezugspreisermittlung der <strong>Lothar</strong> <strong>Lindemann</strong> <strong>KG</strong><br />

Kalkulationsschema<br />

<strong>Lothar</strong> <strong>Lindemann</strong> <strong>KG</strong><br />

Kriterium 1<br />

Kriterium 2<br />

…<br />

Beschreibung des<br />

Lieferanten<br />

Beschreibung des<br />

Lieferanten<br />

X

XXX PU II Wirtschaft<br />

Einzelarbeit (10 Min.)<br />

Kopfzeile einfügen<br />

Arbeitsaufträge<br />

Seid Herrn Voss und Herrn Huber bei der Entscheidung zwischen Eigenfertigung und Fremdbezug<br />

behilflich, indem ihr die Crome <strong>KG</strong> quantitativ und qualitativ beurteilt.<br />

1. Lies dir zunächst die Kostenübersicht bei Eigenfertigung und den Auszug aus dem Bericht der<br />

Unternehmensberatung Wagner aufmerksam durch. Kennzeichne dabei nicht verständliche<br />

Aussagen oder Begriffe, um sie im anschließenden Gruppengespräch zu klären.<br />

2. Nimm nun noch einmal die Kostenübersicht zur Hand und ergänze die notwendigen Berechnungen.<br />

Gruppenarbeit (30 Min.)<br />

3. Einigt euch zunächst in der Gruppe darauf, wer die Funktion des Zeitnehmers und des<br />

Protokollanten übernimmt. Für den Protokollanten liegt ein Protokollbogen auf eurem Gruppentisch<br />

bereit.<br />

Hinweis: Bedenke, dass du jede aufgeführte Kostenart erläutern und begründen solltest.<br />

Falls dir etwas unklar ist, frage in der anschließenden Gruppenarbeitsphase deine<br />

Mitschüler, um mit ihnen das Problem zu lösen.<br />

4. Vergleicht eure Überlegungen und Berechnungen im Hinblick auf die Gesamtkosten der<br />

Eigenfertigung. Überlegt euch nun gemeinsam, welche Kosten fix und welche variabel sind, um die<br />

Selbstkosten pro Stück der Monitor-Halterungen zu errechnen. Geht dabei von einer monatlich<br />

produzierten Menge von 150 Stück aus:<br />

Hinweis: Die Selbstkosten der Eigenfertigung errechnen sich wie folgt:<br />

fixe Gesamtkosten/Monat<br />

+ variable Stückkosten = Selbstkosten/Stück<br />

Menge<br />

5. Wie ihr bereits wisst, gibt es neben den Kosten noch qualitative Kriterien, die bei der<br />

Entscheidung, ob wir das Produkt selbst herstellen oder von einem Lieferanten kaufen,<br />

berücksichtigt werden sollten. Erstellt aus diesem Grund mithilfe des Auszugs aus dem Bericht der<br />

Unternehmensberatung ein Plakat, auf dem ihr die Crome <strong>KG</strong> anhand der bereits gesammelten<br />

Kriterien vorstellt.<br />

Hinweis: Gestaltet euer Plakat so,<br />

dass ihr die Kriterien in der Reihen-<br />

folge wählt, in der sie an der Stell-<br />

wand hängen.<br />

6. Bereitet euch darauf vor, Eure<br />

Ergebnisse zu präsentieren.<br />

Berechnung<br />

der Selbstkosten<br />

Crome <strong>KG</strong><br />

Kriterium 1<br />

Kriterium 2<br />

…<br />

Beschreibung der<br />

Crome <strong>KG</strong><br />

Beschreibung der<br />

Crome <strong>KG</strong><br />

XI

XXX PU II Wirtschaft<br />

Anlage 6: Die Lieferantenangebote<br />

<strong>Lothar</strong> <strong>Lothar</strong> <strong>Lothar</strong> <strong>Lothar</strong> <strong>Lindemann</strong> <strong>Lindemann</strong> <strong>Lindemann</strong> <strong>Lindemann</strong> <strong>KG</strong> <strong>KG</strong> <strong>KG</strong> <strong>KG</strong><br />

<strong>Lothar</strong> <strong>Lindemann</strong> <strong>KG</strong>, Postfach 2124, 26131 Oldenburg<br />

Crome <strong>KG</strong><br />

Noltestraße 8 - 12<br />

49661 Cloppenburg<br />

- Telefon, Name<br />

Ihr Zeichen, Ihre Nachricht vom Unser Zeichen, unsere Nachricht vom (0441) / 361456-23 Datum<br />

bre 2009-09-01 me Herr Meyer 2009-09-15<br />

Angebot<br />

Sehr geehrte Damen und Herren,<br />

wir danken Ihnen für Ihr Interesse an unseren Produkten. Gerne unterbreiten wir Ihnen folgendes Angebot:<br />

Artikelbezeichnung Preis Menge Betrag<br />

EFW 1260 126,00 € 150 Stück<br />

+ 19% USt<br />

netto 18.900,00 €<br />

brutto<br />

3.591,00 €<br />

22.491,00 €<br />

Artikelbeschreibung: Die Monitor-Halterung EFW 1260 bietet dem Benutzer durch seine Höhenverstellbarkeit<br />

eine ergonomisch optimale Betrachtungshöhe. Das Nettogewicht dieses Artikels beträgt 2,61 kg, wobei die EFW<br />

1260-Halterung über eine max. Tragkraft von 15 kg verfügt.<br />

Lieferungsbedingungen: Lieferzeit 7 Tage, Lieferung frei Haus<br />

Zahlungsbedingungen: Rabatt 7 %, nach 14 Tagen unter Abzug von 2% Skonto oder 30 Tage netto Kasse.<br />

Über einen Auftrag würden wir uns sehr freuen.<br />

Mit freundlichen Grüßen<br />

Gez. R. Meyer<br />

<strong>Lothar</strong> <strong>Lindemann</strong> <strong>KG</strong><br />

Oldenburgische Landesbank Geschäftsführer Gerichtsstand Amtsgericht Oldenburg<br />

Konto: 205871<br />

BLZ: 285 300 702<br />

Karl Bühler Handelsregister<br />

USt-Id Nr<br />

HR 3776<br />

DE 123 456 789<br />

XII

XXX PU II Wirtschaft<br />

ADA Möbel, Mozartstraße 17-21, 31101 Hildesheim<br />

Crome <strong>KG</strong><br />

Noltestraße 8 - 12<br />

49661 Cloppenburg<br />

- Telefon, Name<br />

Ihr Zeichen, Ihre Nachricht vom Unser Zeichen, unsere Nachricht vom (+31) / 076-7551-88 Datum<br />

bre 2009-09-01 schr Frau van Schrieck 2009-09-12<br />

Angebot<br />

Sehr geehrter Herr Bremer,<br />

vielen Dank für Ihre Anfrage von 150 Monitor-Halterungen. Wir bieten Ihnen folgenden Artikel an:<br />

Monitor-Halterung „Classico“<br />

Grafik einfügen<br />

http://www.monitorhalteru<br />

ng.de/bildschirme-bis-<br />

24/tischklemmbefestigung<br />

/index.html<br />

� Fertigung aus hochwertigem Metall<br />

� unterliegt einem hohen Sicherheitsstandard (TÜV/GS geprüft)<br />

� max. Tragkraft 13,6 kg<br />

� Ausfahr- und Einfahrfunktion<br />

� integrierte Neigungstechnik<br />

� verstecktes Kabelmanagement<br />

Einzelpreis: 129 € zzgl. USt.<br />

Lieferungs- und Zahlungsbedingungen: Lieferzeit 3 Wochen, Transportkosten bis 500 Stück pauschal 35,00 €;<br />

ab 500 Stück frachtfrei; ab 100 Stück 10 % Rabatt, Zahlungsziel 30 Tage.<br />

Wir würden uns über einen Auftrag freuen.<br />

Mit freundlichen Grüßen<br />

ADA Möbel<br />

v. Schrieck<br />

i. A. K. van Schrieck<br />

A<br />

D Möbel<br />

A<br />

Volksbank Hildesheim eG Geschäftsführer Gerichtsstand Amtsgericht Hildesheim<br />

Konto: 150 007 327<br />

Bankleitzahl 25990011<br />

Sven De Boer Handelsregister<br />

USt-Id Nr<br />

HR 987234<br />

DE 763 343 9834<br />

XIII

XXX PU II Wirtschaft<br />

Büromöbel Exclusiv GmbH, Museumsstraße 20, 49661 Cloppenburg<br />

Crome <strong>KG</strong><br />

Noltestraße 8 - 12<br />

49661 Cloppenburg<br />

- Telefon, Name<br />

Ihr Zeichen, Ihre Nachricht vom Unser Zeichen, unsere Nachricht vom (0441) / 361456-23 Datum<br />

bre 2009-09-01 ha Herr Haas 2009-09-16<br />

Angebot<br />

Sehr geehrte Damen und Herren,<br />

wir freuen uns, Ihnen folgendes Angebot unterbreiten zu dürfen.<br />

Monitor-Halterung (150 Stk.) Einzelpreis: 142,00 € zzgl. USt.<br />

(LCD Zoom 5000)<br />

Grafik einfügen<br />

• Drehbereich 360°<br />

• verstellbare Höhe 280 – 375 mm<br />

• Tragkraft max. 15 kg<br />

Die Lieferung erfolgt innerhalb von 7 Tagen. Die Verpackungskosten betragen 0,30 €/Stk, für die Transportkosten<br />

berechnen wir pauschal 25 €.<br />

Das Zahlungsziel beträgt 14 Tage unter Abzug von 2 % Skonto oder 30 Tage netto. Wir gewähren Ihnen einen<br />

Rabatt von 12 %.<br />

Gerne möchten wir auch in diesem Bereich mit Ihnen Geschäfte tätigen.<br />

Mit freundlichem Gruß<br />

Büromöbel Exclusiv GmbH<br />

H. Haas<br />

H. Haas<br />

http://www.monitorhalterung<br />

.de/bildschirme-bis-<br />

24/tischklemmbefestigung/in<br />

dex.html<br />

Sparda Bank Münster eG Geschäftsführer Gerichtsstand Amtsgericht Cloppenburg<br />

Konto785 278 007 Ole Menzel Handelsregister HR 889<br />

BLZ: 400 605 60 USt-Id Nr DE 268 528 6609<br />

XIV

XXX PU II Wirtschaft<br />

Anlage 7: Die Lieferantenbeschreibungen<br />

Kopfzeile einfügen<br />

Die Crome <strong>KG</strong> hat bereits Informationen über die <strong>Lothar</strong> <strong>Lindemann</strong> <strong>KG</strong> 24 gesammelt. Nutze die<br />

Lieferantenbeschreibung, um die Informationen im Hinblick auf die von der Crome <strong>KG</strong> festgelegten<br />

Kriterien zusammenzutragen.<br />

<strong>Lothar</strong> <strong>Lindemann</strong> <strong>KG</strong> (26131 Oldenburg, Siemensstraße 12)<br />

(es ist keine Geschäftsbeziehung vorhanden)<br />

Datum Informationsquelle Information<br />

Juni 2008 Stiftung Warentest • Qualität der<br />

Computerhalterungen:<br />

befriedigend<br />

05.01.2009 Artikel in Fachzeitschrift<br />

„Möbel Trend“<br />

(Ausgabe 09/2009)<br />

28.06.2009 Aussage von<br />

Geschäftsfreunden<br />

• Unternehmensphilosophie: Wir<br />

schützen die Umwelt!<br />

• Die Liefertermine werden<br />

i. d. R. eingehalten<br />

• Die Lieferung erfolgt sofort<br />

15.09.2009 Internetforum • kooperativ bei Reklamationen<br />

ADA Möbel (31101 Hildesheim, Mozartstraße 17-21)<br />

(es ist keine Geschäftsbeziehung vorhanden)<br />

Datum Informationsquelle Information<br />

19.03.2009 Geschäftspartner • Liefertermine werden immer<br />

eingehalten<br />

• die Herstellung eines<br />

Kontaktes (z. B. per Telefon<br />

oder Email) ist oftmals<br />

langwierig<br />

Mai 2009 Messebericht • junges, innovationsfreudiges<br />

Unternehmen<br />

• technische Ausstattung auf<br />

neuestem Stand<br />

14.09.2009 Internetforen • Lieferzeiten oftmals bis zu<br />

drei Wochen<br />

• umweltfreundliche<br />

Schutzverpackung<br />

24 Die Schüler erhalten je nach Lieferanten-Gruppe die dazugehörige Lieferantenbeschreibung. Hier sind aus Gründen der Vollständigkeit alle<br />

Lieferantenbeschreibungen aufgeführt.<br />

XV

XXX PU II Wirtschaft<br />

Büromöbel Exclusiv GmbH (49661 Cloppenburg, Museumsstraße 20)<br />

(es ist eine langjährige Geschäftsbeziehung zu uns vorhanden)<br />

Datum Informationsquelle Information<br />

09.03.2009 eigene Erfahrungswerte • gute Qualität<br />

• liefert die Ware innerhalb von 7<br />

Tagen nach Eingang der<br />

Bestellung aus<br />

• Liefertermine werden i. d. R.<br />

eingehalten<br />

• unfreundlicher Telefonkontakt<br />

Telefonat vom<br />

26.08.2009<br />

Kunde der Büromöbel<br />

Exclusiv GmbH<br />

September 2009 Auszug aus dem<br />

Handelsregister<br />

• Liefert die Ware in<br />

Schutzverpackung aus Plastik<br />

• bestehen grundsätzlich auf ihren<br />

Vertragsbedingungen, gewähren<br />

keine Sonderkonditionen<br />

• Unternehmen existiert erst seit<br />

einem Jahr<br />

XVI

XXX<br />

Anlage 8: : Das Unternehmensleitbild der Crome <strong>KG</strong><br />

Eigenfertigung oder Fremdfertigung? – Eine<br />

Analyse als Grundlage für die Teilkostenrechnung<br />

Qualität – Voraussetzung für dauerhaftes Vertrauen<br />

Wir erzeugen Vertrauen durch Qualität. Deshalb sorgen wir dafür, dass Qualität fest in unserem<br />

täglichen Denken und Handeln verankert ist. Aus diesem Grund haben wir mit dem Total Quality<br />

Management (TQM)* ein qualit qualitätssicherndes ätssicherndes System eingeführt, um den stetig wachse wachsenden<br />

Anforderungen an unsere Produkte gerecht zu werden. Doch für uns geht Qualität auch über das<br />

Produkt hinaus und findet sich deshalb auch bei unseren Dienstleistungen wieder.<br />

Kunden – Orientierungspunkt unkt unseres Handelns<br />

Unsere Kunden sind die zentralen Orientierungspunkte für unser Denken und Handeln im<br />

Unternehmen. Unser Ziel ist es, ein dauerhaftes Vertrauensverhältnis zu unseren Kunden zu schaffen<br />

und sie langfristig zufrieden zu stellen. Deshalb stellen wir qualitativ hochwertige Produkte bereit und<br />

liefern schnell, pünktlich und zuverlässig. Denn Kundenzufriedenheit ist unser Erfolg Erfolg.<br />

Lieferanten – Partnerschaft für den gemeinsamen Erfolg<br />

Wir erwarten von unseren Lieferanten Kompetenz<br />

Kompetenz, Zuverlässigkeit, Qualität, zeitgerechte Belieferung<br />

und Flexibilität. Basierend auf partnerschaftlichem Vertrauen ist dies die Grundlage für gemeinsamen<br />

Erfolg. Das Verständnis unserer Lieferanten für unsere speziellen Anforderungen ist eine wichtige<br />

Voraussetzung ssetzung für optimale Kundenlösungen.<br />

Umweltschutz – Engagement für Generationen<br />

Umweltschutz ist für uns ein wesentlicher Bestandteil unserer Unternehmenskultur. In unserem<br />

Handeln stellen wir uns deshalb der Verantwortung gegenüber der Umwelt und Gesell Gesellschaft. Wir<br />

setzen umweltschonende Technologien und Prozesse ein, um die Belastung der Umwelt zu verringern.<br />

Unter Wahrung ökologischer und ökonomischer Gesichtspunkte streben wir eine stetige Verbesserung<br />

des Umweltschutzes an.<br />

PU II<br />

Thema:<br />

*Managementkonzept zur Verbesserung der Qualität eines Unternehmens<br />

Wirtschaft<br />

Klasse:<br />

XXX<br />

Datum:<br />

17.09.2009<br />

XVII

XXX<br />

Anlage 9: : Die Kalkulation der Eigenfertigung<br />

Herr Huber legt der Geschäftsleitung die folgende Kostenauflistung vor, um die Eigenfertigung<br />

der Monitor-Halterungen Halterungen zu kalkulieren.<br />

Für die Monitorhalterungen muss eine neue Maschine angeschafft werden.<br />

Anschaffungskosten<br />

Wiederbeschaffungskosten inkl. des neu 120.000,00 €<br />

gegossenen Fundaments und des Elektroanschlusses<br />

Außerdem benötigt die Maschine einen zusätzlichen Platz in der Produktionshalle, so dass eine<br />

kalkulatorische Miete berücksichtigt werden muss.<br />

Platzbedarf<br />

Zudem sind Kosten für die Nutzung des Lagersystems anzusetzen. Das Lagersystem verfügt noch<br />

über freie Kapazitäten.<br />

kalkulatorische Abschreibungen pro Monat 250,00 €<br />

kalkulatorische Miete pro Monat<br />

Weiterhin muss der Gehaltsanteil unseres Produktionsleiters, Herr Huber, , und ein anteiliger<br />

Verwaltungsanteil berücksichtigt werden werden.<br />

Produktionsleiter<br />

Verwaltung<br />

Ferner werden Kosten für die Versicherung angese angesetzt, tzt, um das Risiko, das mit einer neuen Maschine<br />

und der zusätzlichen Platznutzung einhergeht, angesetzt.<br />

Versicherungskosten<br />

Für die Herstellung einer Monitor Monitor-Halterung fallen außerdem die folgenden Materialkosten an:<br />

Aluminium<br />

360-Grad-Gelenk<br />

Kabelkanal<br />

Kabel<br />

Schrauben<br />

Fertigungslohn pro Halterung<br />

20 m 2<br />

PU II<br />

Kopfzeile einfügen<br />

110.000,00 €<br />

Die geschätzte Nutzungsdauer für die<br />

Maschine hine beträgt 10 Jahre.<br />

Es werden für jeden m<br />

als kalkulatorische Miete angesetzt.<br />

2 5 € im Monat<br />

als kalkulatorische Miete angesetzt.<br />

50,00 €<br />

100,00 €<br />

200,00 €<br />

100,00 €<br />

50,00 €<br />

12,00 €<br />

14,00 €<br />

4,00 €<br />

2,50 €<br />

22,50 €<br />

Grafik einfügen<br />

Wirtschaft<br />

http://www.monitorhalteru<br />

ng.de/bildschirme-bis-<br />

24/tischklemmbefestigung<br />

/index.html<br />

XVIII

XXX PU II Wirtschaft<br />

Anlage 10: Der Strukturbogen<br />

Kopfzeile einfügen<br />

Die folgende Tabelle soll euch bei der Berechnung der Kosten für die Eigenfertigung helfen.<br />

Kostenart Betrag<br />

Kosten für die neu angeschaffte Maschine<br />

• kalkulatorische Abschreibungen<br />

Kalkulatorische Miete für den zusätzlichen<br />

Platzbedarf<br />

Kosten für das Lagersystem<br />

• kalkulatorische Abschreibungen<br />

• kalkulatorische Miete<br />

Gehaltsanteile<br />

• für den Produktionsleiter<br />

• für die Verwaltung<br />

1.000,00 €<br />

100 €<br />

250,00 €<br />

50,00 €<br />

100,00 €<br />

200,00 €<br />

Versicherungskosten 100,00 €<br />

Summe der fixen Kosten 1.800,00 €<br />

Aluminium 50,00 €<br />

360°-Gelenk 12,00 €<br />

Kabelkanal 14,00 €<br />

Kabel 4,00 €<br />

Schrauben 2,50 €<br />

Fertigungslohn pro Halterung 22,50 €<br />

Summe der variablen Kosten/Stück 105,00 €<br />

Selbstkosten/Stück = 1.800,00 €/150 + 105,00 € = 117,00 €<br />

XIX

XXX<br />

Anlage 11: Bericht der Unternehmensberatung<br />

Die ie Crome <strong>KG</strong> hat die Dienste der Unternehmensberatung Wagner in Anspruch genommen.<br />

Es wurde ein Abschlussbericht mit einem Umfang von 52 Seiten erstellt. Herr Crome hat<br />

deshalb seine Sekretärin, Frau Poll, aufgefordert, die für eine objektive Bewertung der<br />

Crome <strong>KG</strong> notwendigen Informationen aus dem Bericht herauszuschreiben:<br />

Memo<br />

Von: U. Poll<br />

Für: Herr Crome<br />

*Die Die Toxikologie ist die Lehre von den Giftstoffen<br />

Eigenfertigung oder Fremdfertigung? – Eine<br />

Analyse als Grundlage für die Teilkostenrechnung<br />

„…können wir Ihnen eine herausragende Qualität Ihrer Büroschreibtische bestätigen.<br />

Im Rahmen unserer Zusammenarbeit haben wir eine Kundenumfrage durchgeführt und wir<br />

freuen uns, Ihnen mitteilen zu können, dass Sie als ein guter und zuverlässiger<br />

Geschäftspartner gelten. Zudem bestätigen die Ergebnisse, dass sie über einen<br />

hervorragenden Kundenservice verfügen und...“<br />

„…sind Verbesserungsmaßnahmen im Bereich Umweltfreundlichkeit vorzunehmen. Leider<br />

verwenden Sie nur zum Teil Wellpappe als Schutzverkleidung für Ihre<br />