Nachhaltigkeitsbericht 2022_23

- Keine Tags gefunden...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

49<br />

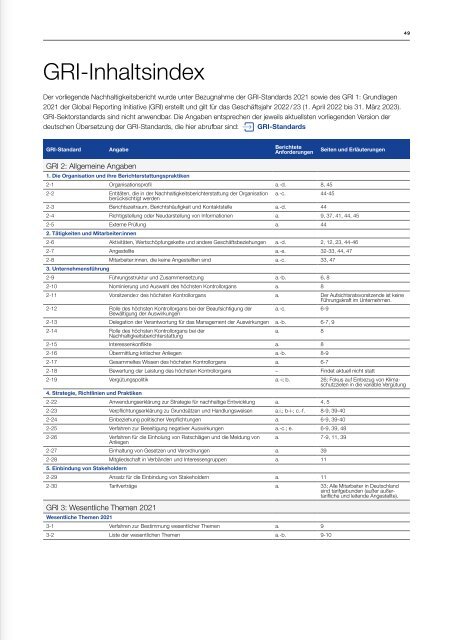

GRI-Inhaltsindex<br />

Der vorliegende <strong>Nachhaltigkeitsbericht</strong> wurde unter Bezugnahme der GRI-Standards 2021 sowie des GRI 1: Grundlagen<br />

2021 der Global Reporting Initiative (GRI) erstellt und gilt für das Geschäftsjahr <strong>2022</strong> / <strong>23</strong> (1. April <strong>2022</strong> bis 31. März 20<strong>23</strong>).<br />

GRI-Sektorstandards sind nicht anwendbar. Die Angaben entsprechen der jeweils aktuellsten vorliegenden Version der<br />

deutschen Übersetzung der GRI-Standards, die hier abrufbar sind: GRI-Standards<br />

GRI-Standard<br />

Angabe<br />

Berichtete<br />

Anforderungen<br />

Seiten und Erläuterungen<br />

GRI 2: Allgemeine Angaben<br />

1. Die Organisation und ihre Berichterstattungspraktiken<br />

2-1 Organisationsprofil a.-d. 8, 45<br />

2-2 Entitäten, die in der <strong>Nachhaltigkeitsbericht</strong>erstattung der Organisation<br />

berücksichtigt werden<br />

a.-c. 44-45<br />

2-3 Berichtszeitraum, Berichtshäufigkeit und Kontaktstelle a.-d. 44<br />

2-4 Richtigstellung oder Neudarstellung von Informationen a. 9, 37, 41, 44, 45<br />

2-5 Externe Prüfung a. 44<br />

2. Tätigkeiten und Mitarbeiter:innen<br />

2-6 Aktivitäten, Wertschöpfungskette und andere Geschäftsbeziehungen a.-d. 2, 12, <strong>23</strong>, 44-46<br />

2-7 Angestellte a.-e. 32-33, 44, 47<br />

2-8 Mitarbeiter:innen, die keine Angestellten sind a.-c. 33, 47<br />

3. Unternehmensführung<br />

2-9 Führungsstruktur und Zusammensetzung a.-b. 6, 8<br />

2-10 Nominierung und Auswahl des höchsten Kontrollorgans a. 8<br />

2-11 Vorsitzende:r des höchsten Kontrollorgans a. Der Aufsichtsratsvor sitzende ist keine<br />

Führungskraft im Unternehmen.<br />

2-12 Rolle des höchsten Kontrollorgans bei der Beaufsichtigung der<br />

Bewältigung der Auswirkungen<br />

a.-c. 6-9<br />

2-13 Delegation der Verantwortung für das Management der Auswirkungen a.-b. 6-7, 9<br />

2-14 Rolle des höchsten Kontrollorgans bei der<br />

<strong>Nachhaltigkeitsbericht</strong>erstattung<br />

a. 8<br />

2-15 Interessenkonflikte a. 8<br />

2-16 Übermittlung kritischer Anliegen a.-b. 8-9<br />

2-17 Gesammeltes Wissen des höchsten Kontrollorgans a. 6-7<br />

2-18 Bewertung der Leistung des höchsten Kontrollorgans – Findet aktuell nicht statt<br />

2-19 Vergütungspolitik a.-i; b. 26; Fokus auf Ein bezug von Klimaschutzzielen<br />

in die variable Vergütung<br />

4. Strategie, Richtlinien und Praktiken<br />

2-22 Anwendungserklärung zur Strategie für nachhaltige Entwicklung a. 4, 5<br />

2-<strong>23</strong> Verpflichtungserklärung zu Grundsätzen und Handlungsweisen a.i.; b-i-; c.-f. 8-9, 39-40<br />

2-24 Einbeziehung politischer Verpflichtungen a. 6-9, 39-40<br />

2-25 Verfahren zur Beseitigung negativer Auswirkungen a.-c.; e. 6-9, 39, 48<br />

2-26 Verfahren für die Einholung von Ratschlägen und die Meldung von<br />

Anliegen<br />

a. 7-9, 11, 39<br />

2-27 Einhaltung von Gesetzen und Verordnungen a. 39<br />

2-28 Mitgliedschaft in Verbänden und Interessengruppen a. 11<br />

5. Einbindung von Stakeholdern<br />

2-29 Ansatz für die Einbindung von Stakeholdern a. 11<br />

2-30 Tarifverträge a. 33; Alle Mitarbeiter in Deutschland<br />

sind tarif gebunden (außer außertarifliche<br />

und leitende Angestellte).<br />

GRI 3: Wesentliche Themen 2021<br />

Wesentliche Themen 2021<br />

3-1 Verfahren zur Bestimmung wesentlicher Themen a. 9<br />

3-2 Liste der wesentlichen Themen a.-b. 9-10