DIY-Tool für die Besteuerung von Photovoltaikanlagen, Fachinformationen

DIY-Tool für die Besteuerung von Photovoltaikanlagen, Fachinformationen

DIY-Tool für die Besteuerung von Photovoltaikanlagen, Fachinformationen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

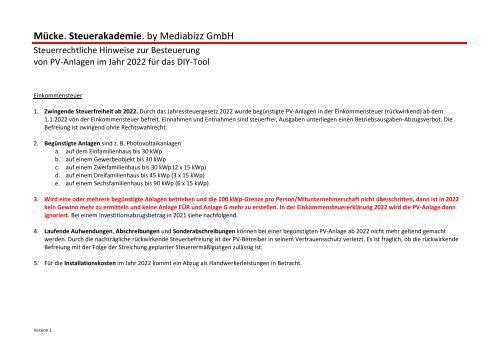

Mücke. Steuerakademie. by Mediabizz GmbH<br />

Steuerrechtliche Hinweise zur <strong>Besteuerung</strong><br />

<strong>von</strong> PV-Anlagen im Jahr 2022 <strong>für</strong> das <strong>DIY</strong>-<strong>Tool</strong><br />

Einkommensteuer<br />

1. Zwingende Steuerfreiheit ab 2022. Durch das Jahressteuergesetz 2022 wurde begünstigte PV-Anlagen in der Einkommensteuer (rückwirkend) ab dem<br />

1.1.2022 <strong>von</strong> der Einkommensteuer befreit. Einnahmen und Entnahmen sind steuerfrei, Ausgaben unterliegen einen Betriebsausgaben-Abzugsverbot. Die<br />

Befreiung ist zwingend ohne Rechtswahlrecht.<br />

2. Begünstigte Anlagen sind z. B. <strong>Photovoltaikanlagen</strong><br />

a. auf dem Einfamilienhaus bis 30 kWp<br />

b. auf einem Gewerbeobjekt bis 30 kWp<br />

c. auf einem Zweifamilienhaus bis 30 kWp (2 x 15 kWp)<br />

d. auf einem Dreifamilienhaus bis 45 kWp (3 x 15 kWp)<br />

e. auf einem Sechsfamilienhaus bis 90 kWp (6 x 15 kWp)<br />

3. Wird eine oder mehrere begünstigte Anlagen betrieben und <strong>die</strong> 100 kWp-Grenze pro Person/Mitunternehmerschaft nicht überschritten, dann ist in 2022<br />

kein Gewinn mehr zu ermitteln und keine Anlage EÜR und Anlage G mehr zu erstellen. In der Einkommensteuererklärung 2022 wird <strong>die</strong> PV-Anlage dann<br />

ignoriert. Bei einem Investitionsabzugsbetrag in 2021 siehe nachfolgend.<br />

4. Laufende Aufwendungen, Abschreibungen und Sonderabschreibungen können bei einer begünstigten PV-Anlage ab 2022 nicht mehr geltend gemacht<br />

werden. Durch <strong>die</strong> nachträgliche rückwirkende Steuerbefreiung ist der PV-Betreiber in seinem Vertrauensschutz verletzt. Es ist fraglich, ob <strong>die</strong> rückwirkende<br />

Befreiung mit der Folge der Streichung geplanter Steuerermäßigungen zulässig ist.<br />

5. Für <strong>die</strong> Installationskosten im Jahr 2022 kommt ein Abzug als Handwerkerleistungen in Betracht.<br />

Version 1

Mücke. Steuerakademie. by Mediabizz GmbH<br />

Steuerrechtliche Hinweise zur <strong>Besteuerung</strong><br />

<strong>von</strong> PV-Anlagen im Jahr 2022 <strong>für</strong> das <strong>DIY</strong>-<strong>Tool</strong><br />

6. Investitionsabzugsbeträge, <strong>die</strong> in 2020 oder 2021 im Hinblick auf <strong>die</strong> Anschaffung einer PV-Anlage in 2022 abgezogen wurden, müssen (1) <strong>von</strong> den<br />

Anschaffungskosten abgesetzt und (2) in Höhe der Absetzung dem Gewinn hinzugerechnet werden. Ohne <strong>die</strong> Absetzung ist der Investitionsabzugsbetrag (in<br />

2020 oder 2021) rückgängig zu machen. Es ist derzeit strittig, welche Auswirkungen <strong>die</strong> zwingende Steuerfreistellung <strong>für</strong> begünstigte Anlagen auf einen<br />

vorgenommenen Abzug eines Investitionsabzugsbetrages hat. Es bleibt abzuwarten, wie sich <strong>die</strong> Finanzverwaltung positioniert.<br />

7. Wir empfehlen <strong>die</strong> Erstellung und Abgabe der Einkommensteuererklärung 2022 bis zur Son<strong>die</strong>rung der Rechtslage (rückwirkende Steuerbefreiung und<br />

Investitionsabzugsbetrag) zurückzustellen. Wir werden im Steuerwissen Photovoltaik 2023 dazu berichten.<br />

Version 1

Mücke. Steuerakademie. by Mediabizz GmbH<br />

Steuerrechtliche Hinweise zur <strong>Besteuerung</strong><br />

<strong>von</strong> PV-Anlagen im Jahr 2022 <strong>für</strong> das <strong>DIY</strong>-<strong>Tool</strong><br />

Umsatzsteuer<br />

8. Wer Strom in das öffentliche Netz einspeist, ist umsatzsteuerrechtlicher Unternehmer.<br />

9. Bei Anschaffung der Anlage bis 2022 wird zur Entlastung der Umsatzsteuer aus der Anschaffung regelmäßig auf <strong>die</strong> Kleinunternehmerregelung verzichtet (sog.<br />

Regelbesteuerung), <strong>die</strong> PV-Anlage vollständig dem Unternehmensvermögen zugeordnet und der Vorsteuerabzug geltend gemacht.<br />

a. Der Verzicht gilt <strong>für</strong> 5 Jahre. Danach kann der Verzicht widerrufen werden.<br />

b. In der Regelbesteuerung hat der PV-Betreiber Umsatzsteuer aus der Einspeisevergütung abzuführen (ein durchlaufender Posten) und es muss der<br />

Strom-Eigenverbrauch besteuert werden. Die <strong>Besteuerung</strong> des Strom-Eigenverbrauchs sollen mit den Ideen im Plattenbergmodell verhindert werden.<br />

10. Wer <strong>die</strong> Anlage ab dem 1.1.2023 anschafft, muss bei einer begünstigen PV-Anlage bei der Lieferung und der Installation keine Umsatzsteuer bezahlen.<br />

a. Bei einer Anschaffung ab 2023 wird typischerweise nicht mehr auf <strong>die</strong> Kleinunternehmerregelung verzichtet.<br />

b. Wichtig! Anzahlungsrechnungen in 2022, enthalten noch <strong>die</strong> 19 % Umsatzsteuer. Wenn <strong>die</strong> Anlage in 2023 zum Nullsteuersatz geliefert und <strong>die</strong><br />

Umsatzsteuer aus den Abschlagsrechnungen vollständig angerechnet wird, dann darf in 2022 keine Vorsteuer geltend gemacht werden. Hierdurch<br />

würde auf <strong>die</strong> Kleinunternehmerregelung verzichtet werden.<br />

11. Kleinunternehmer können/sollen bei der Erfassung der Einnahmen und Ausgaben jeweils 0% Umsatzsteuer in der „Spalte E“ eintragen.<br />

Version 1