Loesungen 45-49 - taxation.ch

Loesungen 45-49 - taxation.ch

Loesungen 45-49 - taxation.ch

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Vorlesung Bernis<strong>ch</strong>es Steuerre<strong>ch</strong>t Dr. Toni Amonn<br />

2011<br />

Lösung zu Bsp. Nr. <strong>49</strong> (Tourismusförderungsabgabe)<br />

StG 264: Tourismusförderungsabgabe<br />

1 Gemeinden können eine Tourismusförderungsabgabe erheben. Der Steuerertrag ist<br />

zur Finanzierung von Ausgaben zum Nutzen der steuerpfli<strong>ch</strong>tigen Personen wie der<br />

Marktbearbeitung, dem Verkauf touristis<strong>ch</strong>er Leistungen oder von werbewirksamen Veranstaltungen<br />

in den Berei<strong>ch</strong>en Tourismus, Sport und Kultur zu verwenden.<br />

2 Steuerpfli<strong>ch</strong>tig werden<br />

a) juristis<strong>ch</strong>e Personen mit Sitz oder Betriebsstätte in der Gemeinde.<br />

b) selbständig erwerbstätige natürli<strong>ch</strong>e Personen mit Ges<strong>ch</strong>äftsbe-<br />

trieb oder Betriebsstätte in der Gemeinde.<br />

Reglement über die TFA der Gemeinde Adelboden:<br />

Art. 1 Abs. 1: Die Gemeinde Adelboden erhebt eine Tourismusförderungsabgabe (TFA).<br />

Art. 4<br />

1 Die TFA wird erhoben von<br />

a) juristis<strong>ch</strong>en Personen mit Sitz oder Betriebsstätte in der Gemeinde und<br />

b) selbständig erwerbstätigen natürli<strong>ch</strong>en Personen mit Ges<strong>ch</strong>äftsbetrieb oder Betriebsstätte<br />

in der Gemeinde.<br />

2 Sie wird für jeden unabhängig geführten Betrieb einzeln ermittelt.<br />

3 Sie wird zudem erhoben von Inhaberinnen und Inhabern von Wohnungen, Zimmern und<br />

Chalets, die gegen Entgelt an kurtaxenpfli<strong>ch</strong>tige Personen vermietet werden.<br />

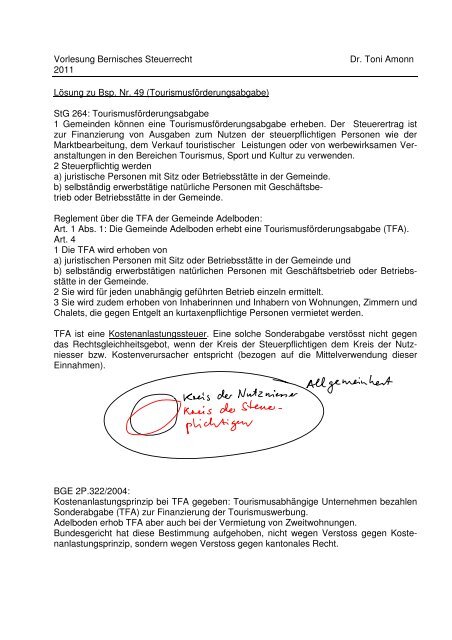

TFA ist eine Kostenanlastungssteuer. Eine sol<strong>ch</strong>e Sonderabgabe verstösst ni<strong>ch</strong>t gegen<br />

das Re<strong>ch</strong>tsglei<strong>ch</strong>heitsgebot, wenn der Kreis der Steuerpfli<strong>ch</strong>tigen dem Kreis der Nutzniesser<br />

bzw. Kostenverursa<strong>ch</strong>er entspri<strong>ch</strong>t (bezogen auf die Mittelverwendung dieser<br />

Einnahmen).<br />

BGE 2P.322/2004:<br />

Kostenanlastungsprinzip bei TFA gegeben: Tourismusabhängige Unternehmen bezahlen<br />

Sonderabgabe (TFA) zur Finanzierung der Tourismuswerbung.<br />

Adelboden erhob TFA aber au<strong>ch</strong> bei der Vermietung von Zweitwohnungen.<br />

Bundesgeri<strong>ch</strong>t hat diese Bestimmung aufgehoben, ni<strong>ch</strong>t wegen Verstoss gegen Kostenanlastungsprinzip,<br />

sondern wegen Verstoss gegen kantonales Re<strong>ch</strong>t.