Finanzwirtschaft Konsequenzen von Leasing und Factoring

Finanzwirtschaft Konsequenzen von Leasing und Factoring

Finanzwirtschaft Konsequenzen von Leasing und Factoring

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Marktprozesse <strong>Konsequenzen</strong> <strong>von</strong> <strong>Leasing</strong> <strong>und</strong> <strong>Factoring</strong> 4<br />

1.2.2 Financial <strong>Leasing</strong>…<br />

� bedeutet immer die mittel- bis langfristige Überlassung eines Objekts.<br />

Laut B<strong>und</strong>esfinanzhof ist es als das eigentliche <strong>Leasing</strong> anzusehen.<br />

Verträge dieser Art sind eine Finanzierungsalternative <strong>und</strong> zielen<br />

immer auf eine Absatzerweiterung ab. Es eignet sich gr<strong>und</strong>sätzlich für<br />

die meisten marktgängigen Wirtschaftsgüter. Anders als beim<br />

Operating <strong>Leasing</strong> gibt es hier häufig Optionsrechte oder<br />

Zusatzverpflichtungen (ohne Options-, mit Kaufoptionsrecht oder mit<br />

Mietverlängerungsoption).<br />

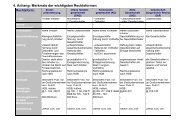

Die wichtigsten Kennzeichen der beiden <strong>Leasing</strong>formen gehen aus folgender<br />

Abbildung hervor:<br />

Operating <strong>Leasing</strong> Financial <strong>Leasing</strong><br />

• Kurzfristig<br />

• Jederzeit kündbar<br />

• Investitionsrisiko beim<br />

<strong>Leasing</strong>geber<br />

• Anschaffungskosten werden<br />

nur teilweise amortisiert<br />

• Wartung <strong>und</strong> Instandhaltung<br />

durch den <strong>Leasing</strong>geber<br />

• Bilanzierung immer beim<br />

<strong>Leasing</strong>geber<br />

Ziel: Gebrauchsüberlassung Ziel: Finanzierung einer<br />

Investition<br />

1.2.3 Weitere Erscheinungsformen des <strong>Leasing</strong><br />

• Langfristig<br />

• Mindestlaufzeit bzw. lange<br />

Kündigungsfrist<br />

• Investitionsrisiko beim<br />

<strong>Leasing</strong>nehmer<br />

• Anschaffungskosten werden<br />

meist vollständig amortisiert<br />

• Wartung <strong>und</strong> Instandhaltung<br />

durch den <strong>Leasing</strong>nehmer<br />

• Bilanzierung meist beim<br />

<strong>Leasing</strong>geber<br />

Neben den oben genannten beiden übergeordneten<br />

Differenzierungsmöglichkeiten existieren noch zahlreiche weitere<br />

Unterscheidungen der <strong>Leasing</strong>geschäfte:<br />

� Direktes/Indirektes <strong>Leasing</strong>: abhängig <strong>von</strong> Anzahl <strong>und</strong> Beziehung der<br />

beteiligten Vertragspartner. Beim direkten <strong>Leasing</strong> ist der <strong>Leasing</strong>geber<br />

zugleich der Hersteller.<br />

� Mobilien/Immobilien <strong>Leasing</strong>: Unterscheidung nach Art des<br />

Investitionsobjekts.<br />

� Maintenance-<strong>Leasing</strong>: Wartung <strong>und</strong> Reparatur übernimmt der<br />

<strong>Leasing</strong>geber.<br />

� Sale-and-lease-back: <strong>Leasing</strong>nehmer verkauft ein Objekt an eine<br />

<strong>Leasing</strong>gesellschaft <strong>und</strong> least es zurück.<br />

Abbildung 3<br />

Wesentliche<br />

Unterschiede zwischen<br />

Operating <strong>und</strong> Financial<br />

<strong>Leasing</strong>