Potenziale zum Subventionsabbau in Baden-Württemberg

Potenziale zum Subventionsabbau in Baden-Württemberg

Potenziale zum Subventionsabbau in Baden-Württemberg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

2 Subventionen <strong>in</strong> <strong>Baden</strong>-<strong>Württemberg</strong> <strong>in</strong> den Jahren 2000 bis 2011<br />

Unserer Bestandsaufnahme der Subventionen im Land <strong>Baden</strong>-<strong>Württemberg</strong> liegt das Konzept des<br />

„Kieler Subventionsberichts“ zugrunde, das relativ breit angelegt ist (siehe Kasten 1 sowie ausführlich<br />

Anhang 1). In den folgenden Subventionszahlen s<strong>in</strong>d auch solche Vergünstigungen enthalten, die zwar<br />

vom Land ausgezahlt werden, aber von anderen (Gebiets-)Körperschaften (Bund, EU) erstattet<br />

werden. Im Kieler Subventionsbericht s<strong>in</strong>d die Staatshilfen jener Institution zugeordnet, die der Gesetzgeber<br />

begünstigen will (formale Inzidenz nach dem Dest<strong>in</strong>atorkonzept). Das muss nicht der Zahlungsempfänger<br />

se<strong>in</strong>. Informationsquellen für die F<strong>in</strong>anzhilfen s<strong>in</strong>d die Haushalts- und Vermögensrechnungen<br />

des Bundes und die Bundeshaushaltspläne, die Haushaltspläne und -rechnungen der e<strong>in</strong>zelnen<br />

Bundesländer sowie die Rechnungsergebnisse der kommunalen Haushalte, die das Statistische<br />

Bundesamt ermittelt. Die Steuervergünstigungen werden den Anlagen 2 und 3 der Subventionsberichte<br />

der Bundesregierung entnommen.<br />

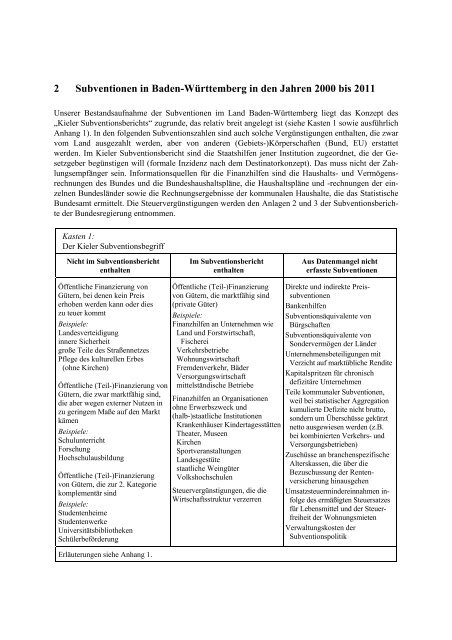

Kasten 1:<br />

Der Kieler Subventionsbegriff<br />

Nicht im Subventionsbericht<br />

enthalten<br />

Öffentliche F<strong>in</strong>anzierung von<br />

Gütern, bei denen ke<strong>in</strong> Preis<br />

erhoben werden kann oder dies<br />

zu teuer kommt<br />

Beispiele:<br />

Landesverteidigung<br />

<strong>in</strong>nere Sicherheit<br />

große Teile des Straßennetzes<br />

Pflege des kulturellen Erbes<br />

(ohne Kirchen)<br />

Öffentliche (Teil-)F<strong>in</strong>anzierung von<br />

Gütern, die zwar marktfähig s<strong>in</strong>d,<br />

die aber wegen externer Nutzen <strong>in</strong><br />

zu ger<strong>in</strong>gem Maße auf den Markt<br />

kämen<br />

Beispiele:<br />

Schulunterricht<br />

Forschung<br />

Hochschulausbildung<br />

Öffentliche (Teil-)F<strong>in</strong>anzierung<br />

von Gütern, die zur 2. Kategorie<br />

komplementär s<strong>in</strong>d<br />

Beispiele:<br />

Studentenheime<br />

Studentenwerke<br />

Universitätsbibliotheken<br />

Schülerbeförderung<br />

Erläuterungen siehe Anhang 1.<br />

Im Subventionsbericht<br />

enthalten<br />

Öffentliche (Teil-)F<strong>in</strong>anzierung<br />

von Gütern, die marktfähig s<strong>in</strong>d<br />

(private Güter)<br />

Beispiele:<br />

F<strong>in</strong>anzhilfen an Unternehmen wie<br />

Land und Forstwirtschaft,<br />

Fischerei<br />

Verkehrsbetriebe<br />

Wohnungswirtschaft<br />

Fremdenverkehr, Bäder<br />

Versorgungswirtschaft<br />

mittelständische Betriebe<br />

F<strong>in</strong>anzhilfen an Organisationen<br />

ohne Erwerbszweck und<br />

(halb-)staatliche Institutionen<br />

Krankenhäuser K<strong>in</strong>dertagesstätten<br />

Theater, Museen<br />

Kirchen<br />

Sportveranstaltungen<br />

Landesgestüte<br />

staatliche We<strong>in</strong>güter<br />

Volkshochschulen<br />

Steuervergünstigungen, die die<br />

Wirtschaftsstruktur verzerren<br />

Aus Datenmangel nicht<br />

erfasste Subventionen<br />

Direkte und <strong>in</strong>direkte Preissubventionen<br />

Bankenhilfen<br />

Subventionsäquivalente von<br />

Bürgschaften<br />

Subventionsäquivalente von<br />

Sondervermögen der Länder<br />

Unternehmensbeteiligungen mit<br />

Verzicht auf marktübliche Rendite<br />

Kapitalspritzen für chronisch<br />

defizitäre Unternehmen<br />

Teile kommunaler Subventionen,<br />

weil bei statistischer Aggregation<br />

kumulierte Defizite nicht brutto,<br />

sondern um Überschüsse gekürzt<br />

netto ausgewiesen werden (z.B.<br />

bei komb<strong>in</strong>ierten Verkehrs- und<br />

Versorgungsbetrieben)<br />

Zuschüsse an branchenspezifische<br />

Alterskassen, die über die<br />

Bezuschussung der Rentenversicherung<br />

h<strong>in</strong>ausgehen<br />

Umsatzsteuerm<strong>in</strong>dere<strong>in</strong>nahmen <strong>in</strong>folge<br />

des ermäßigten Steuersatzes<br />

für Lebensmittel und der Steuerfreiheit<br />

der Wohnungsmieten<br />

Verwaltungskosten der<br />

Subventionspolitik