DEVK Geschäftsbericht 2011 - DEVK Versicherungen

DEVK Geschäftsbericht 2011 - DEVK Versicherungen DEVK Geschäftsbericht 2011 - DEVK Versicherungen

DEVK Allgemeine Lebensversicherungs-Aktiengesellschaft Anhang Für das Geschäftsjahr 2012 wird folgende Überschussbeteiligung festgelegt: Tarife bis 1995 A. Abrechnungsverband „Einzelkapitalversicherungen” 1. Tarifgruppen A.1 – A.6 TGR laufender Überschussanteil Summenüberschussanteil in ‰ Zinsüberschussanteil in % der Versicherungssumme des maßgeb. männl./weibl. Versicherte Deckungs kapitals A.1 4,70 / 5,00 1,30 A.2 3,00 / 3,20 1,30 A.3 4,10 / 4,40 1,30 A.4 4,36 0,65 A.5 4,36 0,65 A.6 3,63 0,65 2. Tarifgruppen A.7 – A.10 TGR A.7 A.8 A.9 A.10 Schlusszahlung in % der maßgeb. Beitragssumme männl./weibl. Versicherte 67,00 / 71,00 – – – Leistungsbonus in % der fälligen Versicherungs summe männl./weibl. Versicherte 163,00 / 196,00 122,00 61,00 – 3. Tarifgruppe A.11 Diese Versicherungen erhalten laufende Zinsüberschussanteile in Prozent des maßgebenden Deckungskapitals. Die Höhe des Zinsüberschussanteils beträgt in der Aufschubzeit 0,10 %, im Rentenbezug 0,20 %. Der aus der Verrentung des Ansammlungsguthabens stammende Teil der Versicherung erhält laufende Zinsüberschussanteile in Prozent des maßgebenden Deckungskapitals. Die Höhe des Zinsüberschussanteils beträgt für Rentenbeginne – ab 1. Januar 2012 2,45 %, – zwischen 1. Januar 2007 und 31. Dezember 2011 1,95 %, – zwischen 1. Januar 2005 und 31. Dezember 2006 1,45 % und – für frühere Rentenbeginne 0,20 %. Im Rentenbezug werden die laufenden Zinsüberschussanteile je als Einmalbeitrag zur Erhöhung der maßgebenden Jahresrente verwendet (Bonussystem). Schlussüberschussanteil in % des Ansammlungs gut habens männl./weibl. Versicherte 13,00 / 15,00 13,00 / 15,00 13,00 / 15,00 4,50 4,50 4,50 Anmerkungen: a) Beitragsfreie Versicherungen erhalten keinen Summen- und keinen Schlussüberschussanteil. b) Der Zinsüberschussanteil wird für beitragsfreie Versicherungen der Tarifgruppen A.1, A.2 und A.3 um 0,15 Prozentpunkte gekürzt. c) Wird ein Beitragsvorwegabzug vereinbart, entfällt der Summenüberschussanteil. d) Bei Versicherungen auf verbundene Leben ist der Summen- und der Schlussüberschussanteil für männ liche Versicherte maßgebend. Beitragsvorwegabzug in ‰ der Versicherungssumme jährl./monatl. – – – 4,19 / 0,36 – 3,49 / 0,30 Beitragsvorwegabzug in % des maßgeb. Brutto beitrags – 55,00 – 43,00

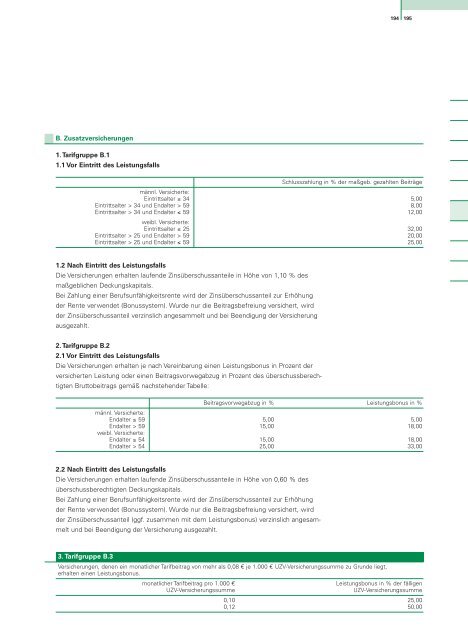

B. Zusatzversicherungen 1. Tarifgruppe B.1 1.1 Vor Eintritt des Leistungsfalls männl. Versicherte: Eintrittsalter ≤ 34 Eintrittsalter > 34 und Endalter > 59 Eintrittsalter > 34 und Endalter ≤ 59 weibl. Versicherte: Eintrittsalter ≤ 25 Eintrittsalter > 25 und Endalter > 59 Eintrittsalter > 25 und Endalter ≤ 59 1.2 Nach Eintritt des Leistungsfalls Die Versicherungen erhalten laufende Zinsüberschussanteile in Höhe von 1,10 % des maßgeblichen Deckungskapitals. Bei Zahlung einer Berufsunfähigkeitsrente wird der Zinsüberschussanteil zur Erhöhung der Rente verwendet (Bonussystem). Wurde nur die Beitragsbefreiung versichert, wird der Zinsüberschussanteil verzinslich angesammelt und bei Beendigung der Versicherung ausgezahlt. 2. Tarifgruppe B.2 2.1 Vor Eintritt des Leistungsfalls Die Versicherungen erhalten je nach Vereinbarung einen Leistungsbonus in Prozent der versicherten Leistung oder einen Beitragsvorwegabzug in Prozent des überschussberechtigten Bruttobeitrags gemäß nachstehender Tabelle: männl. Versicherte: Endalter ≤ 59 Endalter > 59 weibl. Versicherte: Endalter ≤ 54 Endalter > 54 194 195 Schlusszahlung in % der maßgeb. gezahlten Beiträge 5,00 8,00 12,00 32,00 20,00 25,00 Beitragsvorwegabzug in % Leistungsbonus in % 2.2 Nach Eintritt des Leistungsfalls Die Versicherungen erhalten laufende Zinsüberschussanteile in Höhe von 0,60 % des überschussberechtigten Deckungskapitals. Bei Zahlung einer Berufsunfähigkeitsrente wird der Zinsüberschussanteil zur Erhöhung der Rente verwendet (Bonussystem). Wurde nur die Beitragsbefreiung versichert, wird der Zinsüberschussanteil (ggf. zusammen mit dem Leistungsbonus) verzinslich angesammelt und bei Beendigung der Versicherung ausgezahlt. 5,00 5,00 15,00 18,00 15,00 18,00 25,00 33,00 3. Tarifgruppe B.3 Versicherungen, denen ein monatlicher Tarifbeitrag von mehr als 0,08 € je 1.000 € UZV-Versicherungssumme zu Grunde liegt, erhalten einen Leistungsbonus. monatlicher Tarifbeitrag pro 1.000 € UZV-Versicherungssumme 0,10 0,12 Leistungsbonus in % der fälligen UZV-Versicherungssumme 25,00 50,00

- Seite 143 und 144: Unter den aktiven Rechnungsabgrenzu

- Seite 145 und 146: Entwicklung der Aktivposten A., B.I

- Seite 147 und 148: Abschreibungen gemäß § 253 Abs.

- Seite 149 und 150: Erläuterungen zur Gewinn- und Verl

- Seite 151 und 152: Allgemeine Angaben Anzahl der versi

- Seite 153 und 154: Bericht des Aufsichtrats Der Aufsic

- Seite 155 und 156: Beirat Rudi Schäfer Heilbronn - Eh

- Seite 157 und 158: gerechten Versicherungsschutz zu ve

- Seite 159 und 160: Das Grundkapital unserer Gesellscha

- Seite 161 und 162: 75 Basispunkte über dem durchschni

- Seite 163 und 164: Aufbauend auf einer betriebstechnis

- Seite 165 und 166: etroffenen Länder zeigen allerding

- Seite 167 und 168: II. Zusatzversicherungen Berufsunf

- Seite 169 und 170: Kapitalversicherungen (einschl. Ver

- Seite 171 und 172: Passivseite A. Eigenkapital I. Geze

- Seite 173 und 174: Posten II. Nichtversicherungstechni

- Seite 175 und 176: Die anderen Kapitalanlagen wurden z

- Seite 177 und 178: Bei Versicherungen mit laufender Be

- Seite 179 und 180: Entwicklung der Aktivposten A., B.I

- Seite 181 und 182: Die Zeitwertermittlung für Anteile

- Seite 183 und 184: Zu Aktiva B.I. Grundstücke, grunds

- Seite 185 und 186: Zusammensetzung bereits festgelegte

- Seite 187 und 188: Allgemeine Angaben Die Aufstellunge

- Seite 189 und 190: Übersicht über die Abrechnungsver

- Seite 191 und 192: F. Abrechnungsverband/Bestandsgrupp

- Seite 193: L. Abrechnungsverband/Bestandsgrupp

- Seite 197 und 198: Anmerkungen: a) Beitragsfreie Versi

- Seite 199 und 200: n) In den Tarifgruppen H.16 und H.1

- Seite 201 und 202: c) Beitragsfreie Versicherungen erh

- Seite 203 und 204: F. Abrechnungsverband/Bestandsgrupp

- Seite 205 und 206: i) In der Tarifgruppe L.3 wird der

- Seite 207 und 208: O. Zusatzversicherungen 1. Tarifgru

- Seite 209 und 210: Verzinsliche Ansammlung a) Die vorg

- Seite 211 und 212: Bericht des Aufsichtsrats Der Aufsi

- Seite 213 und 214: Lagebericht Geschäfts- und Rahmenb

- Seite 215 und 216: Verbundene Unternehmen Verbundene U

- Seite 217 und 218: Kapitalanlagerisiken Die Risiken au

- Seite 219 und 220: Prognosebericht Nach unserer Einsch

- Seite 221 und 222: Männer Anzahl Invaliden- und Alter

- Seite 223 und 224: 222 223 Passivseite € € € (Vo

- Seite 225 und 226: Anhang Bilanzierungs-, Ermittlungs-

- Seite 227 und 228: Entwicklung der Aktivposten A., B.-

- Seite 229 und 230: Angaben zu derivativen Finanzinstru

- Seite 231 und 232: Erläuterungen zur Gewinn- und Verl

- Seite 233 und 234: Die von uns eingesetzten Rechnungsg

- Seite 235 und 236: Bericht des Aufsichtsrats Der Aufsi

- Seite 237 und 238: Lagebericht Geschäfts- und Rahmenb

- Seite 239 und 240: Chancen und Risiken der künftigen

- Seite 241 und 242: Aufbauend auf einer betriebstechnis

- Seite 243 und 244: Gewinn- und Verlustrechnung für di

B. Zusatzversicherungen<br />

1. Tarifgruppe B.1<br />

1.1 Vor Eintritt des Leistungsfalls<br />

männl. Versicherte:<br />

Eintrittsalter ≤ 34<br />

Eintrittsalter > 34 und Endalter > 59<br />

Eintrittsalter > 34 und Endalter ≤ 59<br />

weibl. Versicherte:<br />

Eintrittsalter ≤ 25<br />

Eintrittsalter > 25 und Endalter > 59<br />

Eintrittsalter > 25 und Endalter ≤ 59<br />

1.2 Nach Eintritt des Leistungsfalls<br />

Die <strong>Versicherungen</strong> erhalten laufende Zinsüberschussanteile in Höhe von 1,10 % des<br />

maßgeblichen Deckungskapitals.<br />

Bei Zahlung einer Berufsunfähigkeitsrente wird der Zinsüberschussanteil zur Erhöhung<br />

der Rente verwendet (Bonussystem). Wurde nur die Beitragsbefreiung versichert, wird<br />

der Zinsüberschussanteil verzinslich angesammelt und bei Beendigung der Versicherung<br />

ausgezahlt.<br />

2. Tarifgruppe B.2<br />

2.1 Vor Eintritt des Leistungsfalls<br />

Die <strong>Versicherungen</strong> erhalten je nach Vereinbarung einen Leistungsbonus in Prozent der<br />

versicherten Leistung oder einen Beitragsvorwegabzug in Prozent des überschussberechtigten<br />

Bruttobeitrags gemäß nachstehender Tabelle:<br />

männl. Versicherte:<br />

Endalter ≤ 59<br />

Endalter > 59<br />

weibl. Versicherte:<br />

Endalter ≤ 54<br />

Endalter > 54<br />

194 195<br />

Schlusszahlung in % der maßgeb. gezahlten Beiträge<br />

5,00<br />

8,00<br />

12,00<br />

32,00<br />

20,00<br />

25,00<br />

Beitragsvorwegabzug in % Leistungsbonus in %<br />

2.2 Nach Eintritt des Leistungsfalls<br />

Die <strong>Versicherungen</strong> erhalten laufende Zinsüberschussanteile in Höhe von 0,60 % des<br />

überschussberechtigten Deckungskapitals.<br />

Bei Zahlung einer Berufsunfähigkeitsrente wird der Zinsüberschussanteil zur Erhöhung<br />

der Rente verwendet (Bonussystem). Wurde nur die Beitragsbefreiung versichert, wird<br />

der Zinsüberschussanteil (ggf. zusammen mit dem Leistungsbonus) verzinslich angesammelt<br />

und bei Beendigung der Versicherung ausgezahlt.<br />

5,00 5,00<br />

15,00 18,00<br />

15,00 18,00<br />

25,00 33,00<br />

3. Tarifgruppe B.3<br />

<strong>Versicherungen</strong>, denen ein monatlicher Tarifbeitrag von mehr als 0,08 € je 1.000 € UZV-Versicherungssumme zu Grunde liegt,<br />

erhalten einen Leistungsbonus.<br />

monatlicher Tarifbeitrag pro 1.000 €<br />

UZV-Versicherungssumme<br />

0,10<br />

0,12<br />

Leistungsbonus in % der fälligen<br />

UZV-Versicherungssumme<br />

25,00<br />

50,00