Schwerpunkt- und Spezialisierungsfächer ... - ÖH Linz - JKU

Schwerpunkt- und Spezialisierungsfächer ... - ÖH Linz - JKU

Schwerpunkt- und Spezialisierungsfächer ... - ÖH Linz - JKU

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

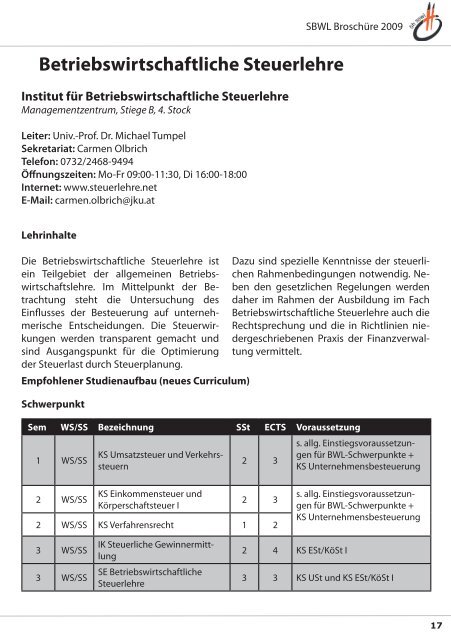

Betriebswirtschaftliche Steuerlehre<br />

Institut für Betriebswirtschaftliche Steuerlehre<br />

Managementzentrum, Stiege B, 4. Stock<br />

Leiter: Univ.-Prof. Dr. Michael Tumpel<br />

Sekretariat: Carmen Olbrich<br />

Telefon: 0732/2468-9494<br />

Öffnungszeiten: Mo-Fr 09:00-11:30, Di 16:00-18:00<br />

Internet: www.steuerlehre.net<br />

E-Mail: carmen.olbrich@jku.at<br />

Lehrinhalte<br />

Die Betriebswirtschaftliche Steuerlehre ist<br />

ein Teilgebiet der allgemeinen Betriebswirtschaftslehre.<br />

Im Mittelpunkt der Betrachtung<br />

steht die Untersuchung des<br />

Einflusses der Besteuerung auf unternehmerische<br />

Entscheidungen. Die Steuerwirkungen<br />

werden transparent gemacht <strong>und</strong><br />

sind Ausgangspunkt für die Optimierung<br />

der Steuerlast durch Steuerplanung.<br />

Empfohlener Studienaufbau (neues Curriculum)<br />

<strong>Schwerpunkt</strong><br />

SBWL Broschüre 2009<br />

Sem. WS/SS Bezeichnung SSt. ECTS Voraussetzung<br />

1 WS/SS<br />

2 WS/SS<br />

KS Umsatzsteuer <strong>und</strong> Verkehrssteuern<br />

KS Einkommensteuer <strong>und</strong><br />

Körperschaftsteuer I<br />

2 3<br />

2 3<br />

2 WS/SS KS Verfahrensrecht 1 2<br />

3 WS/SS<br />

3 WS/SS<br />

IK Steuerliche Gewinnermittlung<br />

SE Betriebswirtschaftliche<br />

Steuerlehre<br />

Dazu sind spezielle Kenntnisse der steuerlichen<br />

Rahmenbedingungen notwendig. Neben<br />

den gesetzlichen Regelungen werden<br />

daher im Rahmen der Ausbildung im Fach<br />

Betriebswirtschaftliche Steuerlehre auch die<br />

Rechtsprechung <strong>und</strong> die in Richtlinien niedergeschriebenen<br />

Praxis der Finanzverwaltung<br />

vermittelt.<br />

s. allg. Einstiegsvoraussetzungen<br />

für BWL-<strong>Schwerpunkt</strong>e +<br />

KS Unternehmensbesteuerung<br />

s. allg. Einstiegsvoraussetzungen<br />

für BWL-<strong>Schwerpunkt</strong>e +<br />

KS Unternehmensbesteuerung<br />

2 4 KS ESt/KöSt I<br />

3 3 KS USt <strong>und</strong> KS ESt/KöSt I<br />

17