aktuelle verfahrensinformationen - Sozialkassen des Maler

aktuelle verfahrensinformationen - Sozialkassen des Maler

aktuelle verfahrensinformationen - Sozialkassen des Maler

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

PE III 020 Aktuelle Info 2006 Vers.1.0 01012006<br />

AKTUELLE VERFAHRENSINFORMATIONEN<br />

für Betriebe <strong>des</strong><br />

<strong>Maler</strong>- und Lackiererhandwerks<br />

Januar 2006<br />

Neue Beitragsmeldung ab Meldemonat Januar 2006<br />

Die Tarifvereinbarungen vom 23.11.2005 führen zu folgenden Änderungen <strong>des</strong> Kassenverfahrens:<br />

FE III 005 Meldung 2006 Vers. 4.0 01012006<br />

• Einführung individueller Vorsorgekonten für Arbeitnehmer,<br />

• arbeitnehmerbezogene monatliche Bruttolohn- und Beitragsmeldung ab Meldemonat Januar 2006,<br />

• ab dem Meldemonat Januar 2006 entfällt die Angabe zur <strong>Maler</strong>-Lackierer-Rente auf dem Beitragsmeldeformular.<br />

Die Beiträge zur <strong>Maler</strong>-Lackierer-Rente werden zukünftig nach der vertraglich vereinbarten<br />

Zahlungsweise per Lastschrift eingezogen bzw. überwiesen.<br />

Gemeinnützige Urlaubskasse für das <strong>Maler</strong>- und Lackiererhandwerk uk<br />

Zusatzversorgungskasse <strong>des</strong> <strong>Maler</strong>- und Lackiererhandwerks zvk<br />

John-F.-Kennedy-Straße 6 · 65189 Wiesbaden<br />

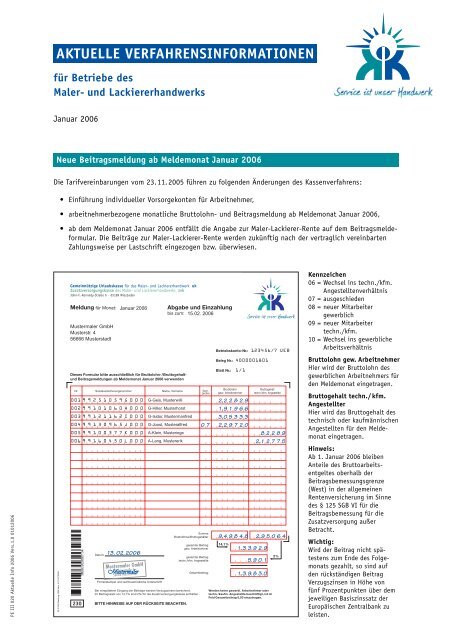

Meldung für Monat: Januar 2006 Abgabe und Einzahlung<br />

bis zum: 15.02. 2006<br />

Mustermaler GmbH<br />

Musterstr. 4<br />

56666 Musterstadt<br />

Dieses Formular bitte ausschließlich für Bruttolohn-/Bruttogehaltund<br />

Beitragsmeldungen ab Meldemonat Januar 2006 verwenden<br />

Nr. Sozialversicherungsnummer Name, Vorname<br />

001 9 9 2 5 1 0 5 9 G 0 0 0 G-Geis, Musterwilli<br />

002 9 9 1 0 1 0 6 0 H 0 0 0 G-Hiller, Musterhorst<br />

003 9 9 1 2 1 1 6 2 I 0 0 0 G-Isidor, Mustermanfred<br />

004 9 9 1 3 0 9 6 5 J 0 0 0 G-Joost, Musteralfred<br />

005 9 9 1 0 0 3 7 7 K 0 0 0 A-Klein, Musteringe<br />

006 9 9 1 6 0 4 5 0 L 0 0 0 A-Lang, Mustererik<br />

230<br />

Datum:<br />

13. 02.2006<br />

Mustermaler GmbH<br />

Mustermaler<br />

Musterstraße 4<br />

56666 Musterstadt<br />

Firmenstempel und rechtsverbindliche Unterschrift<br />

Bei verspätetem Eingang der Beiträge werden Verzugszinsen berechnet.<br />

Im Beitragssatz von 14,1% sind 2% für die Zusatzversorgungskasse enthalten.<br />

BITTE HINWEISE AUF DER RÜCKSEITE BEACHTEN.<br />

Kennzeichen<br />

07<br />

Summe<br />

Bruttolöhne/Bruttogehälter<br />

gesamter Beitrag<br />

gew. Arbeitnehmer<br />

gesamter Beitrag<br />

techn./kfm. Angestellte<br />

Gesamtbeitrag<br />

Betriebskonto-Nr.: 123456/7 UEB<br />

Beleg Nr.: 4000001801<br />

Blatt Nr.:<br />

Bruttolohn<br />

gew. Arbeitnehmer<br />

14,1%<br />

1/1<br />

2.2 2 8 2 9<br />

1.9 1 966<br />

3.05333<br />

2.2 9 7 2 0<br />

9.49848<br />

Bruttogehalt<br />

techn./kfm. Angestellte<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

, ,<br />

82289<br />

2.1 2 7 7 5<br />

, ,<br />

1.33 9, 2 9<br />

5901 ,<br />

2.9 5 0 6 4<br />

Werden keine gewerbl. Arbeitnehmer oder<br />

techn./kaufm. Angestellte beschäftigt, ist im<br />

Feld Gesamtbeitrag 0,00 einzutragen.<br />

,<br />

1.3 9830<br />

2%<br />

Kennzeichen<br />

06 = Wechsel ins techn./kfm.<br />

Angestelltenverhältnis<br />

07 = ausgeschieden<br />

08 = neuer Mitarbeiter<br />

gewerblich<br />

09 = neuer Mitarbeiter<br />

techn./kfm.<br />

10 = Wechsel ins gewerbliche<br />

Arbeitsverhältnis<br />

Bruttolohn gew. Arbeitnehmer<br />

Hier wird der Bruttolohn <strong>des</strong><br />

gewerblichen Arbeitnehmers für<br />

den Meldemonat eingetragen.<br />

Bruttogehalt techn./kfm.<br />

Angestellter<br />

Hier wird das Bruttogehalt <strong>des</strong><br />

technisch oder kaufmännischen<br />

Angestellten für den Meldemonat<br />

eingetragen.<br />

Hinweis:<br />

Ab 1. Januar 2006 bleiben<br />

Anteile <strong>des</strong> Bruttoarbeitsentgeltes<br />

oberhalb der<br />

Beitragsbemessungsgrenze<br />

(West) in der allgemeinen<br />

Rentenversicherung im Sinne<br />

<strong>des</strong> § 125 SGB VI für die<br />

Beitragsbemessung für die<br />

Zusatzversorgung außer<br />

Betracht.<br />

Wichtig:<br />

Wird der Beitrag nicht spätestens<br />

zum Ende <strong>des</strong> Folgemonats<br />

gezahlt, so sind auf<br />

den rückständigen Beitrag<br />

Verzugszinsen in Höhe von<br />

fünf Prozentpunkten über dem<br />

jeweiligen Basiszinssatz der<br />

Europäischen Zentralbank zu<br />

leisten.

Möglichkeiten zur Datenübermittlung<br />

Die <strong>Sozialkassen</strong> <strong>des</strong> <strong>Maler</strong>- und Lackiererhandwerks haben sich zum Ziel gesetzt, die Möglichkeiten zur<br />

Datenübermittlung auszubauen und zu verbessern. Neben der manuellen Datenübermittlung per Beleg stehen<br />

Ihnen auch folgende Optionen zur elektronischen Datenübermittlung zur Verfügung:<br />

Online-Service für Beitrag und Erstattung<br />

Ab November 2005 kann neben der monatlichen Beitragsmeldung auch die Erstattung über<br />

den Online-Service abgewickelt werden.<br />

Dadurch können die Betriebe schneller und einfacher ihre Erstattungen erhalten und<br />

Beitragsmeldungen abgeben. Ein weiterer Vorteil ist die Reduzierung von Formularen, die<br />

im Urlaubskassenverfahren benötigt werden.<br />

Der Ablauf ist denkbar einfach und die Daten werden sicher durch die Verwendung von<br />

TAN, sog. TransAktionsNummern, übertragen. Jeder Betrieb erhält eine TAN-Liste.<br />

Außerdem stehen noch weitere Funktionalitäten im Online-Service zur Verfügung, wie z. B.<br />

eine Übersicht der bei der UK-<strong>Maler</strong> registrierten Mitarbeiter <strong>des</strong> angemeldeten Betriebes,<br />

Übersichten über online angeforderte Urlaubsgelderstattungen, Anforderungen, Aktivierung<br />

und Sperrung von TAN-Listen.<br />

Nähere Informationen zu den neuen Übermittlungsarten fordern Sie bitte direkt unter<br />

service@uk-maler.de an.<br />

Abwicklung über DATEV ab Meldemonat Januar 2006<br />

Ab dem Meldemonat Januar 2006 besteht die Möglichkeit, die Daten zur Urlaubskasse per<br />

DATEV zu übermitteln. Sollten Sie Interesse an dieser Abwicklungsart haben, setzen Sie<br />

sich direkt mit Ihrem DATEV-Berater oder mit Ihrem Steuerberater in Verbindung.<br />

Datenaustausch über Lohnprogramme<br />

Folgende Lohnprogrammhersteller haben wir über die Änderungen ab Januar 2006<br />

informiert:<br />

• Exact Software Deutschland GmbH & Co. KG • HCS ECV-Systeme GmbH<br />

• HPM GmbH & Co. KG • BRZ Deutschland GmbH<br />

• EDV-Höhne GmbH • Quicklohn<br />

• Lohndialog • Nemetschek Bausoftware GmbH<br />

• Deutsches Baurechenzentrum GmbH • Handicraft<br />

• Varial Software AG • PDS Programm und Datenservice GmbH<br />

• GDI Software • KDV-Kanne Datenverarbeitung<br />

Die Lohnprogrammhersteller bemühen sich, die neue Regelung zur Datenübermittlung<br />

rechtzeitig umzusetzen.<br />

Zahlungsverkehr bei elektronischer Datenübermittlung<br />

Lastschriftteilnehmer – Erstattungsforderung: Teilnehmer am gegenseitigen Lastschriftverfahren erhalten<br />

nach jedem Eingang der elektronischen Erstattungsanforderungen ein personalisiertes Lastschriftformular<br />

für den nächsten Einzug <strong>des</strong> Betriebes vom Konto der Kasse.<br />

Lastschriftteilnehmer – Bruttolohnmeldung: Teilnehmer am gegenseitiges Lastschriftverfahren erhalten<br />

keine papiergebundenen Unterlagen mehr – es genügt die elektronische Meldung, auf deren Basis der Einzug<br />

vom Konto <strong>des</strong> Betriebes durch die Kasse erfolgt.

Überweiser – Erstattungsforderung: Hier genügt die elektronische Erstattungsanforderung. Die Kasse<br />

überweist nach Eingang der Erstattungsforderung die Urlaubsgelder auf das Konto <strong>des</strong> Betriebes.<br />

Überweiser – Bruttolohnmeldung: Es erfolgt keine Zusendung von Überweisungsträgern mehr.<br />

Es genügt die Angabe der 6-stelligen Betriebskontonummer incl. 1-stelliger Prüfziffer und die Angabe <strong>des</strong><br />

Meldemonats und <strong>des</strong> Jahres MMJJ im Verwendungszweck. Beispiel: 1234567 Meldemonat 0106<br />

Steuerliche Behandlung von zvk-Beiträgen<br />

Voraussetzungen für die Steuerfreiheit sind:<br />

• Es handelt sich um Beiträge <strong>des</strong> Arbeitgebers aus dem ersten Dienstverhältnis <strong>des</strong> Arbeitnehmers.<br />

• Der Arbeitgeber erfasst den zvk-Beitrag von 2 % <strong>des</strong> Bruttolohnes in der Lohnbuchhaltung personenbezogen<br />

und weist diesen in der monatlichen Lohnabrechnung aus.<br />

Der Freibetrag in 2006, für Beiträge zur Zukunftssicherung nach § 3 Nr. 63 EStG, beträgt 2.520,00 3.<br />

Wichtig<br />

Kennzeichnung in der Lohnsteuerbescheinigung:<br />

Bei steuerfreier Beitragsentrichtung an die Zusatzversorgungskasse, ist in der Lohnsteuerbescheinigung<br />

in Zeile 2, Spalte 2 der Großbuchstabe „V“ einzutragen. Damit dies erfolgen kann ist es erforderlich,<br />

den zvk-Beitrag im Lohnkonto kenntlich zu machen und in der Lohnabrechnung auszuweisen.<br />

Mitteilungspflicht <strong>des</strong> Arbeitgebers:<br />

Wurde der Beitrag für die gewerblichen Arbeitnehmer oder der Angestellten nicht steuerfrei gezahlt,<br />

sondern pauschal oder individuell versteuert, so ist dies der Zusatzversorgungskasse <strong>des</strong> <strong>Maler</strong>- und<br />

Lackiererhandwerks zu melden (§ 5 Nr. 7 Verfahrenstarifvertrag). Mit dieser Regelung tragen die<br />

Tarifvertragsparteien der Altersvorsorge-Durchführungsverordnung Rechnung.<br />

Hierzu senden Sie uns bitte eine Aufstellung der Arbeitnehmer mit Angabe der Sozialversicherungsnummer,<br />

<strong>des</strong> Beschäftigungszeitraumes und der Höhe der Beiträge, die versteuert wurden (bitte Art der<br />

Versteuerung mit angeben). Dies ist wichtig, weil die zvk den gewerblichen Arbeitnehmern oder den<br />

techn./kfm. Angestellten bei Rentenbeginn bescheinigen muss, welcher Rentenanteil durch frühere<br />

Besteuerung nur mit dem Ertragsanteil zu versteuern ist und welcher Anteil aufgrund steuerfreier<br />

Beitragszahlung voll zu versteuern ist.<br />

Sollten Sie in den Jahren 2002, 2003 und 2004 zvk-Beiträge versteuert und uns dies nicht bekannt gegeben<br />

haben, so bitten wir die Meldung nach Jahren getrennt nachzuholen.<br />

Ihre Mitteilung senden Sie uns bitte schnellstmöglich zu, damit eine spätere Doppelbesteuerung von<br />

Beiträgen und Beihilfen vermieden wird.<br />

Wenn Sie Beiträge ausschließlich steuerfrei gezahlt haben, entfällt Ihre Mitteilung.<br />

Verfahrensseminare 2006<br />

Sie können Ihr Wissen zur Verfahrensabwicklung erweitern und vertiefen.<br />

Die Seminartermine für <strong>Maler</strong>betriebe und Steuerbüros:<br />

Dienstag, den 07. Februar 2006 Dienstag, den 19. September 2006<br />

Dienstag, den 07. März 2006 Dienstag, den 10. Oktober 2006<br />

Dienstag, den 21. März 2006 Dienstag, den 31. Oktober 2006<br />

Donnerstag, den 27. April 2006 Dienstag, den 14. November 2006<br />

Seminarbeginn: 09.30 Uhr Seminarende: 15.30 Uhr<br />

Gebühren werden nicht erhoben. Veranstaltungsort ist Wiesbaden.<br />

Die Anmeldung zu einem Seminar kann schriftlich oder telefonisch<br />

erfolgen. Bitte beachten Sie hierzu auch die angegebenen Kontaktdaten.<br />

Kontakt:<br />

Telefon: 06 11 / 76 30-0<br />

Telefax: 06 11 / 76 30-298<br />

Email: seminar@uk-maler.de

Beitragssätze ab 01.01.2005<br />

Nach wie vor beträgt der Beitrag für die Zusatzversorgung der gewerblichen Arbeitnehmer und der<br />

kaufmännisch/technischen Angestellten einheitlich 2,0 % der Bruttolohnsumme/-gehalt.<br />

Der Gesamtbeitrag für gewerbliche Arbeitnehmer liegt unverändert bei 14,1 %.<br />

Beitragssatz Urlaubskasse für gewerbliche Arbeitnehmer 12,10 % vom Bruttolohn<br />

Beitragssatz Zusatzversorgungskasse für gewerbliche Arbeitnehmer 2,00 % vom Bruttolohn<br />

Gesamtbeitragssatz uk/zvk für gewerbliche Arbeitnehmer 14,10 % vom Bruttolohn<br />

Beitrag Zusatzversorgungskasse je kfm.-technischen Angestellte 2,00 % vom Bruttogehalt<br />

Urlaubsansprüche ab 01.03.2004<br />

Personengruppe Urlaubsanspruch Bei Erwerbsminderung von<br />

min<strong>des</strong>tens 50%*<br />

Arbeitnehmer über 18 Jahre 25 Tage – 9,50% vom Bruttolohn 30 Tage – 11,40% <strong>des</strong> Bruttolohnes<br />

Arbeitnehmer über 35 Jahre 28 Tage – 10,60% vom Bruttolohn 33 Tage – 12,50% <strong>des</strong> Bruttolohnes<br />

Arbeitnehmer über 45 Jahre 30 Tage – 11,40% vom Bruttolohn 35 Tage – 13,30% <strong>des</strong> Bruttolohnes<br />

Das zusätzliche Urlaubsgeld beträgt 15% vom gewährten Urlaubsentgelt.<br />

Schwerbehinderte haben Anspruch auf einen Teilurlaub, wenn die Schwerbehinderteneigenschaft nicht während <strong>des</strong><br />

gesamten Kalenderjahres besteht. In diesem Fall ist die Eintragung in der Lohnnachweiskarte in die Zeiträume mit<br />

und ohne Erwerbsminderung zu trennen.<br />

*) der zusätzliche Urlaubsanspruch für Schwerbehinderte mit einer Erwerbsminderung von min<strong>des</strong>tens 50 % beträgt<br />

5 Arbeitstage. Das entspricht einem Urlaubsentgelt von 1,9 % <strong>des</strong> Bruttolohnes.<br />

Ausgleichsbeträge<br />

Für Fehlzeiten gem. RTV werden Ausgleichsbeträge i.H.v. 38,35 EURO je volle Woche (d.h. fünf aufeinander<br />

folgende Arbeitstage) gewährt. Als Fehlzeiten gelten:<br />

Ausgleichsbeträge für Fehlzeiten EUR Zeitraum Kennzeichnung<br />

in Spalte 4b<br />

der Lohnnachweiskarte<br />

Zeiten der Arbeitsunfähigkeit infolge Krankheit 1 38,35 für jede volle Woche K<br />

außerhalb der Lohnfortzahlungspflicht<br />

i. d. R. ab der siebten Krankheitswoche – höchstens bis<br />

zur Dauer von 26 Wochen bei Krankheit bzw. 36 Wochen<br />

bei Betriebsunfall je Urlaubsjahr<br />

(5 Arbeitstage)<br />

Mutterschutzzeiten, sofern in diesen Zeiträumen 1 38,35 für jede volle Woche K<br />

keine lohnsteuerpflichtigen Bezüge anfallen<br />

(nicht Elternzeit)<br />

(5 Arbeitstage)<br />

Zeiten der Wehrübung, sofern kein Urlaub gewährt wurde 1 38,35 für jede volle Woche W<br />

(nicht Grundwehrersatzdienst) (5 Arbeitstage)<br />

Zeiten <strong>des</strong> Arbeitsausfalles wegen schlechter 1 38,35 für jede volle Woche A<br />

Witterung (die Kündigung muss in der Zeit vom<br />

15.11. bis 15.03. ausgesprochen werden) höchstens<br />

bis zur Dauer von sechs Wochen je Urlaubsjahr<br />

(5 Arbeitstage)<br />

Zeiten eines zur beruflichen Weiterbildung 1 38,35 für jede volle Woche B<br />

unterbrochenen Arbeitsverhältnisses höchstens bis zur<br />

Dauer von vier Wochen je Urlaubsjahr<br />

(5 Arbeitstage)<br />

Zeiten <strong>des</strong> Arbeitsausfalles infolge Kurzarbeit 1 38,35 für jede volle Woche Z<br />

höchstens bis zur Dauer von sechs Wochen je Urlaubsjahr (5 Arbeitstage)<br />

Lohnausfallzeiten bei Ausübung gesetzlich auferlegter 1 7,67 für jeden vollen E<br />

Pflichten aus öffentlichen Ehrenämtern Arbeitstag<br />

Ausgleichsbeträge werden bei Feststellung <strong>des</strong> Urlaubsentgeltanspruches, spätestens aber bei Abschluss der Lohnnachweiskarte<br />

(Jahresende, Beendigung <strong>des</strong> Arbeitsverhältnisses) in Spalte 4a der Lohnnachweiskarte eingetragen.<br />

Die Kennzeichnung erfolgt in der Spalte 4b. Eine Auszahlung erfolgt nur bei Urlaubsantritt oder in Sonderfällen.<br />

Gemeinnützige Urlaubskasse für das <strong>Maler</strong>- und Lackiererhandwerk, John-F.-Kennedy-Str. 6, 65189 Wiesbaden<br />

Tel. 06 11 / 76 30-0, Fax 06 11 / 76 30-298, Internet: www.uk-maler.de