Zeitschrift für das Jagdrevier - LVM Versicherung

Zeitschrift für das Jagdrevier - LVM Versicherung

Zeitschrift für das Jagdrevier - LVM Versicherung

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

J J J<br />

seit 1883<br />

J<br />

<strong>Zeitschrift</strong> <strong>für</strong> <strong>das</strong> <strong>Jagdrevier</strong><br />

www.jaegermagazin.de<br />

Zielfernrohre im Test<br />

Drei neue<br />

Preisbrecher<br />

von Zeiss<br />

Auf dem Vormarsch<br />

So erobert<br />

der Luchs<br />

Europa<br />

23<br />

ichtversicherungen<br />

23Jagdhaftpfl<br />

23Jagdhaftpfl<br />

im Vergleich Vergleich<br />

SONDERDRUCK<br />

AUSJ 12/2010<br />

Bis zum 31. Dezember kündigen!<br />

WILDBIOLOGIE<br />

Weibliches Rehwild<br />

jetzt richtig bejagen<br />

Nr. 12<br />

DEZEMBER 2010<br />

DEUTSCHLAND<br />

5,20 €<br />

ÖSTERREICH<br />

5,80 €<br />

SCHWEIZ<br />

10,00 sfr<br />

BELGIEN<br />

6,10 €<br />

LUXEMBURG<br />

6,10 €<br />

NIEDERLANDE<br />

6,10 €<br />

NORWEGEN<br />

70 nkr<br />

SCHLAUER ALS DER<br />

FUCHS<br />

■ LEBENSRAUM: So wechseln die Füchse vom Feld in die Dörfer<br />

■ AUSRÜSTUNG: Was Sie <strong>für</strong> lange Winteransitze brauchen<br />

■ JAGDERFOLG: Wie Sie die Rotröcke sogar am Bau überlisten

J ä g e r -Le s e r s e r v i c e<br />

Große Übersicht: Jagdhaftpflichtversicherungen<br />

Auch in diesem Jahr hat JÄGER-Mitarbeiter Tobias<br />

Paulsen wieder die deutschen Anbieter von Jagdhaftpflichtversicherungen<br />

miteinander verglichen<br />

und benotet – mit überraschenden Ergebnissen.<br />

Foto: Michael Breuer Ver(un)sichert

Die beiden JÄGER-Leser Frank<br />

D. und Stefan G. wollten in<br />

diesem Jahr zur Rehbockjagd<br />

nach Tschechien. Für die dortige<br />

Jagderlaubnis war eine <strong>Versicherung</strong>sbestätigung<br />

in tschechischer Sprache des<br />

deutschen Jagdhaftpflichtversicherers<br />

erforderlich. Frank D. schrieb seinen<br />

Versicherer, die Gothaer, an und erhielt<br />

<strong>das</strong> gewünschte Dokument nach einem<br />

Tag. Stefan G. musste etwas länger auf<br />

die Antwort warten. Nach acht Tagen<br />

schließlich meldete sich die HDI Gerling,<br />

<strong>das</strong>s es nicht möglich sei, eine solche<br />

Bestätigung auszustellen: „Hierzu müssen<br />

Sie ein Übersetzungsbüro auf Ihre Kosten<br />

beauftragen.”<br />

Weshalb dieser Einstieg in den diesjährigen<br />

JÄGER-<strong>Versicherung</strong>svergleich?<br />

Mitteilungen wie die der beiden Tschechien-Jäger<br />

erreichen den JÄGER häufiger.<br />

Sie zeigen, <strong>das</strong>s hinter den nackten Zahlen<br />

– Deckungssumme und Jahresprämie<br />

– sich Vermögen und Unvermögen der<br />

Versicherer verbergen. Wie schnell und<br />

kompetent werden Schäden abgewickelt?<br />

Wie ist es um den Service bestellt, nachdem<br />

die Unterschrift unter dem Vertrag<br />

getrocknet ist? Naturgemäß kann ein <strong>Versicherung</strong>svergleich<br />

solche Fragen nicht<br />

beantworten.<br />

Auf der anderen Seite bemängeln – insbesondere<br />

kleinere – Jagdhaftpflichtversicherer<br />

seit Jahren, sie würden bei der<br />

Bewertung ungerecht behandelt. Doch<br />

wie sollen subjektive Erlebnisse einzelner<br />

Kunden in einen möglichst objektiven<br />

Vergleich einfließen? Wir baten einen der<br />

Versicherer, der sich alle Jahre wieder beschwert<br />

hatte, darum, Vorschläge <strong>für</strong> neue<br />

Kriterien zu entwickeln. Der vereinbarte<br />

Liefertermin lief ab, Vorschläge kamen<br />

nicht. Wie auch. Es ist leichter, Kritik zu<br />

üben, als Verbesserungsvorschläge zu<br />

erarbeiten.<br />

Gleichwohl haben wir in diesem Jahr die<br />

Kriterien ein wenig geändert. Die meisten<br />

Versicherer haben in den letzten Jahren<br />

ihre Bedingungswerke überarbeitet. So ist<br />

heute zum Beispiel in den meisten Bedingungen<br />

die „Erbenklausel”, die die Fortsetzung<br />

der <strong>Versicherung</strong> nach dem Tod<br />

des Jagdpächters regelt, enthalten. Auch<br />

die Absicherung der Produkthaftpflicht,<br />

die beim Verkauf von Wildbret oder dergleichen<br />

wichtig werden kann, ist endlich<br />

in annähernd allen Bedingungen Standard.<br />

Beide bisherigen Kriterien können also im<br />

JÄGER-Vergleich entfallen.<br />

Eine relativ neue Forderung des Marktes,<br />

also der Kunden, ist die so genannte<br />

Ausfalldeckung. Wenn der Schädiger<br />

Foto: Helmut Pieper<br />

Feuernder Schütze: Mehr Sauen = mehr Gesellschaftsjagden = erhöhtes Unfallrisiko<br />

nicht mehr zahlen kann – weil er eine zu<br />

geringe Deckungssumme abgeschlossen<br />

hat und bei ihm selbst auch nichts mehr<br />

zu holen ist –, dann tritt die eigene Haftpflichtversicherung<br />

ein, allerdings auch<br />

nur bis zur Höhe der dort abgeschlossenen<br />

Deckungssumme. Wichtig kann eine<br />

Ausfalldeckung bei größeren Schäden,<br />

beispielsweise bei Schussverletzungen mit<br />

Folgeschäden, werden.<br />

Um den Bereich „Service” wenigstens<br />

halbwegs zu würdigen, haben wir ein<br />

entsprechendes Kriterium aufgenommen.<br />

Und dies bedeuten die einzelnen Kriterien<br />

des <strong>Versicherung</strong>svergleichs:<br />

Versichertes Risiko<br />

Es gibt in diesem Jahr nur noch fünf Versicherer,<br />

die ausschließlich die „erlaubte<br />

Jagdausübung” versichern. Die Mehrheit<br />

hatte entweder schon oder hat mittlerweile<br />

umformuliert, <strong>das</strong>s „jede Tätigkeit oder<br />

Unterlassung, die mittelbar oder unmittelbar<br />

mit jagdlicher Ausübung im Zusammenhang<br />

steht”, versichert ist. „Mittelbar”<br />

wäre zum Beispiel ein Schaden, der im<br />

Zusammenhang bei einem Besuch im<br />

Landratsamt zum Zwecke der Verlängerung<br />

des Jagdscheins entsteht und in der<br />

„erlaubten Jagdausübung” nicht abgedeckt<br />

wäre.<br />

Waffenklausel<br />

Auch hier geht es um die feine Formulierung.<br />

Es gibt Unternehmen, die versichern<br />

die Haftpflicht aus „dem erlaubten Besitz<br />

und Gebrauch von Schusswaffen”. Diese<br />

Formulierung legt also fest, <strong>das</strong>s auch der<br />

„Gebrauch” „erlaubt” sein muss. Wer bei<br />

der Bewegungsjagd an der Grenze zum<br />

Nachbarn sitzt, hinüber schießt und einen<br />

Schaden verursacht, wird sicher nicht „erlaubt”<br />

zum Nachbarn geschossen haben.<br />

Hierauf könnte sich ein Versicherer mit

Foto: Helmut Pieper<br />

der (vielleicht ungewollt) hinterlistigen<br />

Formulierung berufen. Ist aber die Haftpflicht<br />

„aus dem erlaubten Besitz und aus<br />

dem Gebrauch” versichert, gäbe es im<br />

Schadenfall keine Diskussionsgrundlage.<br />

Jagdhunde<br />

Alle Versicherer decken <strong>das</strong> <strong>für</strong> sie teure<br />

Risiko „Jagdhund” ab. Manche fordern<br />

eine bestandene Brauchbarkeitsprüfung,<br />

andere einen Zusatzbeitrag, wenn Nicht-<br />

JGHV-Hunde versichert werden oder auf<br />

Prüfungsnachweise verzichtet werden<br />

soll.<br />

Angehörigenklausel<br />

Es kann passieren, <strong>das</strong>s sich beim<br />

Reinigen der Waffe ein Schuss löst und<br />

einen Familienangehörigen verletzt.<br />

Die Allgemeinen Haftpflichtbedingungen<br />

(AHBs) der Versicherer lehnen im<br />

Normalfall die Deckung <strong>für</strong> Schäden ab,<br />

die ein Familienangehöriger dem anderen<br />

zufügt, der im selben Haushalt lebt. In der<br />

Jagdhaftpflichtversicherung muss wegen<br />

des besonderen Risikos „Schusswaffen”<br />

hier eine Ausnahme gemacht werden. Die<br />

meisten Versicherer haben eine entsprechende<br />

Klausel in ihren Bedingungen.<br />

Einige haben diese Passage reduziert und<br />

schließen Schmerzensgeldforderungen<br />

aus.<br />

Auslandshaftpflicht<br />

Alle miteinander verglichenen Jagdhaftpflichtversicherungen<br />

gelten auch im<br />

Ausland fort. Die Unterschiede liegen<br />

darin, <strong>das</strong>s einige auch Kautionen <strong>für</strong><br />

deutsche Jäger im Ausland zahlen. Aufgefallen<br />

bei der diesjährigen Auswertung<br />

ist, <strong>das</strong>s Versicherer Selbstbeteiligungen<br />

verlangen, die von 50 bis 5000 Euro pro<br />

<strong>Versicherung</strong>sfall reichen.<br />

Service<br />

Bei diesem Kriterium gab es Punkte <strong>für</strong><br />

die Schnelligkeit, <strong>das</strong> Angebot per Post<br />

zu übermitteln. Bewertet wurde auch,<br />

wie lange wir bei einem Telefonat in der<br />

Warteschleife der Unternehmen hingen,<br />

bis wir unser Anliegen vorbringen durften,<br />

ein Angebot <strong>für</strong> eine Jagdhaftpflichtversicherung<br />

zu erhalten. Weiterhin wurde<br />

bewertet, wie letztendlich die Papierform<br />

des Angebots aussah. Manche Unternehmen<br />

nutzen solche Gelegenheiten dann<br />

auch gleich noch, um die private Krankenversicherung<br />

oder eine Lebensversicherung<br />

vorzuschlagen. Aber <strong>das</strong> wollten wir<br />

ja in diesem Fall nicht.<br />

Ausfalldeckung<br />

Dieses neue Kriterium wurde bereits<br />

hinreichend erklärt. Da die gesetzlichen<br />

Mindestdeckungssummen nach wie vor<br />

skandalös niedrig sind, ist diese zusätzliche<br />

Absicherung ganz sicher sinnvoll.<br />

Punktesystem<br />

Wie auch in den Jahren zuvor wurde <strong>das</strong><br />

Punktesystem dem Jagdhundewesen entliehen.<br />

Vier Punkte sind die Bestnote, null<br />

Punkte bedeuten: Versager. Steht neben<br />

einer Punktezahl oder an Stelle dieser<br />

ein Sternchen, so ist die Formulierung<br />

entweder völlig unverständlich oder sie<br />

fehlt in Gänze.<br />

Die Ergebnisse<br />

An der Spitze des diesjährigen <strong>Versicherung</strong>svergleichs<br />

hat es allerhand Bewegung<br />

gegeben. So steht nun die <strong>LVM</strong> auf<br />

Risiko Waffe: Der Gebrauch von Schusswaffen ist bei den Versicherern verschieden definiert<br />

Platz Eins, gefolgt von der Allianz, was<br />

eigentlich eine Überraschung ist. Die<br />

<strong>LVM</strong> aus Münster war schon immer mit<br />

einem sehr guten Produkt in der Spitzengruppe<br />

vertreten. Die Allianz hatte aber<br />

vor einigen Jahren noch die „rote Laterne”<br />

mit dem teuersten und schlechtesten<br />

Produkt. Dort ist also hausintern sehr viel<br />

im Sinne der Jäger verändert worden. Teuer<br />

ist die <strong>Versicherung</strong> aber immer noch.<br />

Den dritten Platz hat die GVO; auf Platz<br />

Vier, auch <strong>das</strong> ist eine Überraschung, ist<br />

der bisherige Dauer-Spitzenreiter Gothaer<br />

zurückgefallen. Verursacht hat dies nicht<br />

etwa ein schlechter gewordenes Produkt<br />

(dies ist eher noch besser geworden), sondern<br />

schlicht Einbußen im Servicebereich.<br />

Bis <strong>das</strong> Call-Center in diesem Jahr den<br />

anfragenden Kunden in die Fachabteilung<br />

durchgestellt hatte, musste sich dieser<br />

geschlagene sechs Minuten phantasielose<br />

Musik in der Warteschleife anhören. Bei<br />

den anderen Unternehmen waren es im<br />

Durchschnitt zwei Minuten. Immerhin<br />

wusste die Call-Center-Mitarbeiterin in<br />

diesem Jahr, <strong>das</strong>s es eine Fachabteilung<br />

im eigenen Hause gibt. Im letzten Jahr<br />

wurde noch auf <strong>Versicherung</strong>smakler verwiesen.<br />

Die Angebote der Lippischen,<br />

der Basler und der Aachener + Münchener<br />

waren inhaltlich eine Zumutung. Sie<br />

waren unvollständig oder unklar. Die drei<br />

Unternehmen finden sich in diesem Jahr<br />

zu Recht ganz, ganz unten wieder.<br />

Besonderheiten<br />

Auch diesmal gab es wieder einige Besonderheiten,<br />

die nicht unerwähnt bleiben<br />

sollen. Der Volkswohlbund weigerte sich<br />

beharrlich, ein schriftliches Angebot zu<br />

verschicken. Der Außendienstmitarbeiter<br />

wörtlich: „So etwas geben wir Ihnen nur<br />

persönlich in die Hand.” Die Mannheimer<br />

<strong>Versicherung</strong> muss da etwas in den<br />

falschen Hals bekommen haben. Sie bot<br />

ihr Produkt „Nautima” an, eine Yachtversicherung.<br />

Die Basler versichert mal zwei,<br />

dann auch mal drei Jagdgebrauchshunde,<br />

je nachdem, welchem Informationsblatt<br />

man glauben will. Die Nürnberger erwartet<br />

als einzige der befragten <strong>Versicherung</strong>en,<br />

<strong>das</strong>s der Kunde mathematisch gebildet<br />

ist. Denn die Voraussetzung, bei der<br />

Nürnberger Kunde werden zu dürfen, ist,<br />

„<strong>das</strong>s die Schadenquote der letzten drei<br />

Jahre (Schadenzahlungen und Schadenrückstellungen<br />

auf den Angebotsbeitrag<br />

bezogen) unter 50 Prozent liegt”. Ebenfalls<br />

als einziges Unternehmen benennt<br />

die Nürnberger in ihren Bedingungen<br />

Schäden aus der Entnahme von Trichinenproben.<br />

Das ist zwar ganz nett, zählt<br />

▼

J ä g e r -Le s e r s e r v i c e<br />

Große Übersicht: Jagdhaftpfl ichtversicherungen<br />

aber eigentlich zum „versicherten Risiko”<br />

als jagdliche Tätigkeit. Die Gothaer bietet<br />

seit geraumer Zeit Jagdhaftpfl ichtversicherungen<br />

mit 300 Euro Selbstbeteiligung<br />

an, was die Jahresprämie ganz wesentlich<br />

auf 29 Euro reduziert.<br />

Unternehmensauswahl<br />

Rund 50 Versicherer wurden in diesem<br />

Jahr angerufen und um ein Angebot gebeten.<br />

23 dieser Unternehmen antworteten,<br />

20 davon innerhalb von drei Tagen. Das ist<br />

ganz ordentlich. Insgesamt ist festzustellen,<br />

<strong>das</strong>s die Unternehmen, die seit Jahren unter<br />

den Top Ten sind, mittlerweile fast gleiche<br />

Bedingungen haben, also dieselben Risiken<br />

absichern. Die Jahresprämien schwanken<br />

jedoch zwischen 28 (Inter) und 128 Euro<br />

(<strong>Versicherung</strong>skammer Bayern).<br />

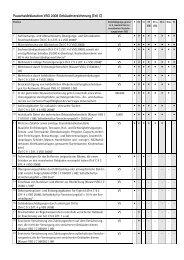

Rang<br />

Unternehmen<br />

versichertes Risiko<br />

Waffenklausel<br />

Foto: Karl-Heinz Volkmar<br />

Jagdhunde<br />

Risiko Hund: Die durch unsere Jagdhelfer verursachten Schäden sind bei allen abgedeckt<br />

Angehörigenklausel<br />

Auslandshaftpfl icht<br />

Service<br />

Ausfalldeckung<br />

1 <strong>LVM</strong> 4 4 4 4 4 4 4 10 65,12 28 0251-7020 www.lvm.de<br />

2 Allianz 4 4 4 4 4 4 4 10 89,06 28 06081-942260 www.allianz.de<br />

3 GVO 4 4 4 4 4 3 4 5 29,77 27 0441-92360 www.g-v-o.de<br />

4 Gothaer 4 4 4 4 4 3 4 3 48,10 27 0221-30800 www.gothaer.de<br />

5 Inter 4 4 2 4 4 4 4 4 28,20 26 0251-133270 www.inter.de<br />

Deckung (Mio.)<br />

6 Westf. Provinzial 4 4 4 4 2 4 4 10 62,12 26 0261-2190 www.provinzial-online.de<br />

Preis<br />

7 Württembergische 3 4 4 4 2 4 4 5 49,98 25 0711-6620 www.wuerttembergische.de<br />

8 HDI Gerling 4 4 2 2 4 4 4 5 29,63 24 0221-1441 www.hdi-gerling.de<br />

9 Itzehoer 4 4 4 4 4 4 0 5 67,24 24 04821-7730 www.itzehoer.de<br />

10 Nürnberger 4 4 4 2 2 3 4 5 55,69 23 0911-5310 www.nuernberger.de<br />

11 R+V 1 4 4 4 2 4 4 5 63,62 23 0611-53300 www.ruv.de<br />

12 VHV 4 4 4 2 4 4 0 3 59,50 22 0511-9070 www.vhv.de<br />

13 Zürich 4 4 4 4 4 2 0 5 64,59 22 069-71150 www.zurich.de<br />

14 GHV Darmstadt 4 4 2 4 2 4 0 3 49,98 20 06151-7020 www.ghv-darmstadt.de<br />

15 Signal/Iduna 4 4 4 2 2 4 0 5 59,58 20 06434-37686 www.signal-iduna.de<br />

16 Vers.-Kammer Bayern 4 4 4 2 2 4 0 10 128,76 20 089-21600 www.vkb.de<br />

17 BGV 4 4 4 0 2 4 0 6 56,50 18 0721-6600 www.bgv.de<br />

18 Uelzener 1 4 2 2 4 4 0 15 49,98 17 0581-80700 www.uelzener.de<br />

19 Helvetia 1 4 2 2 2 4 0 5 65,93 15 069-13320 www.helvetia.de<br />

20 Nationale Suisse 1 4 2 2 2 2 0 3 82,35 13 069-256150 www.nationalesuisse.de<br />

21 Basler 1 1 4 4 * 0 * 3 53,30 10 06084-949861 www.basler.de<br />

22 Aachener + Münchener * 4 2 2 * 2 * 0 0 2 59,45 10 0241-4560 www.amv.de<br />

23 Lippische * * * * * 0 * * 45,84 0 05231-9900 www.lippische.de<br />

Punkte<br />

telefonischer Kontakt<br />

Internetadresse<br />

* unklare Formulierungen

Top-<strong>Versicherung</strong>sschutz<br />

zum attraktiven Preis: 10 Mio. Euro<br />

Versicherunssumme <strong>für</strong> 47,99 Euro (gilt<br />

<strong>für</strong> Mitglieder eines Landesjagdverbandes)<br />

Bedarfsgerechte Vorsorge<br />

braucht fachkundige Beratung.<br />

Im <strong>LVM</strong>-Servicebüro in Ihrer Nähe<br />

erhalten Sie beides. Die Adressen<br />

finden Sie im Internet: www.lvm.de<br />

<strong>LVM</strong> <strong>Versicherung</strong><br />

Kolde-Ring 21, 48126 Münster<br />

Zentrale Kundenbetreuung<br />

Mo. – Fr. von 8.00 – 20.00 Uhr<br />

kostenfrei: 0800 5 86 37 33